炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 野马财经

作者 | 于婞 孙梦圆

2000亿“蓝思系”要抢AI时代入场券?

刚刚在国宴上与马斯克、黄仁勋、库克等全球科技大佬同席的“玻璃女王”周群飞,转身就在资本市场抛出了一笔“骨折价”并购。

5月18日晚,周群飞旗下蓝思科技(300433.SZ、6613.HK)宣布,拟以2.2港元/股的价格,收购港股上市公司巨腾国际(3336.HK)27.81%股权,总对价约7.34亿港元(约合人民币6.36亿元),并计划进一步发起全面要约,拿下控股权。这个价格,相较巨腾国际停牌前4.05港元/股的股价,直接打了约5.4折。

若拿下巨腾国际控股权,周群飞将坐拥2家上市公司,“蓝思系”初具雏形。

但对于收购巨腾国际,资本市场显然先被“吓”了一跳。复牌后,巨腾国际5月19日收盘暴跌超25.93%,5月20日继续下挫1%,5月21日跌4.38%。三天跌了31.31%。直到5月22日才回弹了5.28%,收盘报2.99港元/股,总市值36亿港元。

蓝思科技的情况也不遑多让,A股和港股股价都是连续2天下跌,不过后来均回弹,5月22日蓝思科技A股涨5.18%,报收38.4元/股,总市值2027亿元。

对此,《财经天下》周刊称,蓝思科技24万股东,坐了场过山车。

资本市场的反应如此之大,是因为周群飞买下的并不是一只“现金奶牛”,而是一家已经连续三年陷入亏损泥潭的“拖油瓶”。

那么问题也来了,这位“玻璃女王”,为何偏偏看上了这家亏钱公司?

浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平认为,巨腾国际作为全球PC结构件龙头,手握金属结构件技术与海内外多元产能。此次收购能够补齐蓝思科技金属结构件短板,形成玻璃+金属一体化供应模式,助力企业抢占AI PC赛道,同时扩充非苹果客户资源,缓解对果链的依赖。

图源:罐头图库

巨腾国际3年亏损11亿

“骨折价”卖壳

巨腾国际“股折价”卖身,与其多年的亏损有直接关系。

巨腾国际成立于2000年,由郑立彦、郑立育与洪再进三位创始人共同创立。公司2005年在港交所挂牌上市,后来又在2009年以中国台湾省存托凭证方式在台湾证券交易所挂牌。公司至今已运营约26年。

作为一家专业的3C产品机构制造商,Wind显示,巨腾国际自成立以来一直主要从事生产及销售笔记本型计算机外壳及手持装备外壳业务,其后积极拓展生产线,亦制造及销售LCD个人计算机、数码相机及游戏机的外壳。公司产品为半制成消费品,大部分交予客户在中国的厂房作进一步加工,再推广销售予最终用户。

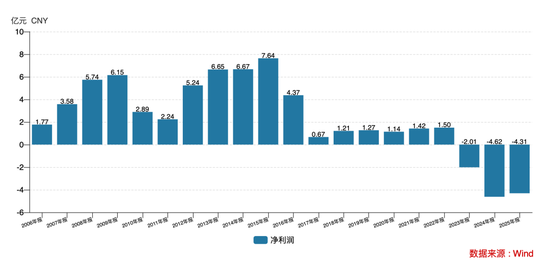

不过从业绩来看,巨腾国际的表现难言出彩。Wind数据显示,上市20年来,公司营收从未突破过百亿,2021年曾摸到过98.69亿元,但紧接着就开始走下坡路,2025年营收只有50.01亿元。

利润方面,巨腾国际2016年净利润曾出现剧烈下滑,过去9年净利润从未突破过1.5亿元,过去三年更是出现亏损,且亏损规模有扩大的趋势,2023-2025年分别是-2.01亿元、-4.62亿元、-4.31亿元。三年累计净亏损10.94亿元。

图源:Wind

这样一家公司,“玻璃女王”看上它什么了?

影响力研究院品牌与IP委员会副主任高承飞认为,蓝思科技此次折价收购巨腾国际,核心目的不是财务投资,而是产业链卡位。

蓝思科技方面也确认了这点,公司表示,本次收购是公司基于对AI硬件全产业链进入规模化落地的前瞻性布局。

蓝思科技为何要买“拖油瓶”?

再看蓝思科技本身。过去市场对蓝思科技的认知很简单,即“苹果玻璃盖板供应商”。无论是iPhone玻璃、陶瓷后盖,还是消费电子外观件,本质都属于“材料加工”。

但问题在于,玻璃只是整机里的一个零部件。近年来,蓝思科技的业绩虽然稳定增长,但2025年增速明显放缓。具体来看,公司2025年营收744.1亿元,同比增长6.46%,增速较2024年的28.27%下降21.81个百分点;2025年归母净利润40.18亿元,同比增长10.87%,较2024年的19.94%下滑9.07个百分点。

2026年一季度,蓝思科技的业绩不佳,营收141.4亿元,同比下降17.13%;归母净利润亏损约1.5亿元,同比由盈转亏。公司明确表示,亏损主要因为智能手机与电脑类业务收入减少,以及财务费用增加。

蓝思科技需要新的故事,而真正利润更高、产业链控制力更强的,是“整机制造能力”和“系统级结构件能力”。这也是为什么蓝思科技近年来不断强调“材料—组件—整机”垂直一体化。

在收购巨腾国际的公告中,蓝思科技再次提到这一概念,称本次交易的推进将强力助推公司加速兑现中长期战略蓝图——“致力于成为全球精密制造领域的领导者,以技术创新为核心引擎,构建 ‘材料-组件-整机’ 垂直一体化能力,深化消费电子、汽车电子、商业航天、AI硬件四大业务板块的协同生态,打造可持续增长的全球化产业平台”。

因此,蓝思科技表示,收购巨腾国际不仅着眼于3C领域,更是向AI硬件多场景共同发展,夯实一站式精密制造龙头地位的战略举措。

图源:罐头图库

巨腾国际虽然业绩很“骨感”,但要讲的故事很“性感”。

高承飞指出,巨腾国际主营笔记本和手持设备外壳,在金属结构件领域有成熟产能和客户基础,这正是蓝思科技从“玻璃”向“金属+整机”延伸所急需补齐的短板。当前港股电子产业链估值整体偏低,巨腾国际2025年亏损约6.65亿港元,市值承压,蓝思以45%折价入主,实际是用6亿多人民币的代价,换取了一个港股上市平台、现成的精密制造产能,以及向AI PC、AI服务器结构件延伸的跳板。

高承飞进一步表示,更深一层看,收购巨腾后,蓝思可将自身在AI硬件领域的头部客户资源导入标的公司,实现产能协同与客户共享,这是典型的“以空间换时间”的战略并购,而非简单的抄底套利。

“玻璃女王”也盯上AI

如今的周群飞以“玻璃女王”的形象示人,她坐在国宴主桌附近,与马斯克、黄仁勋、库克同场。她执掌的蓝思科技,是全球消费电子产业链绕不开的核心供应商。她本人也凭借蓝思科技成为富豪榜常客,并且曾经问鼎“中国女首富”。2025年,周群飞与丈夫郑俊龙再次登上《胡润百富榜》,位列第32位,财富值1110亿元。

但回顾来时路,周群飞的成功并不容易。

她1970年出生于湖南湘乡的一个小山村,母亲早逝、父亲残疾。十几岁时,周群飞离开老家前往深圳打工补贴家用,先在玻璃厂做女工,后升至管理者,再后来,她选择辞职自闯一片天。

早期以“小作坊”模式创业的周群飞是做手表玻璃加工的,2003年,她和合伙人成立了蓝思科技,开始专注手机防护视窗玻璃业务。当时,和大客户摩托罗拉的合作让她掘得了第一桶金。

2007年,乔布斯携第一代iPhone正式亮相,开启智能手机行业变革。而首代iPhone触摸屏玻璃,正是由蓝思科技加工生产。

此后至今,蓝思科技和苹果的合作逐步深入,并延伸到产业链蓝宝石(应用于摄像头盖板、手机指纹识别盖板等)、精密陶瓷(应用于侧键按键、摄像头圈口)等领域,后者也一跃成为蓝思科技最重要的客户。2021年,蓝思科技曾在年报中公开部分客户资料,其中第一大客户苹果为其贡献了300.98亿元的销售额,在其年度销售总额中占比高达66.49%。

和苹果的深度合作也使得市场上更多智能手机厂商看到了蓝思科技的能力,后如三星、小米、华为等品牌也成为其稳定客户。

在上述企业订单支持下,蓝思科技不仅业绩长势喜人,2015年3月,还成功在深交所挂牌上市。也是在那一年,周群飞凭借着500亿元的身家,超过富华陈丽华、碧桂园杨惠妍、龙湖吴亚军等榜单常客,一举拿下《2015胡润女富豪榜》榜首之位。

周群飞的财富积累和智能手机市场的繁荣发展是分不开的,其中苹果的领先地位毋庸置疑。但过度依赖单一客户也是一把双刃剑,蓝思科技也因此吃到了苦果。

2016年,iPhone出现自2007年发行以来首次年销量下滑,蓝思科技来自苹果订单的营收骤降30.80%,公司遭遇上市后首次年营收负增长。2018年第四季度,苹果手机出货量同比下降11.8%,蓝思当季巨亏4.28亿元,并持续亏损至2019年上半年。

疫情期间,2022年,苹果实现年出货量2.26亿台,较2021年的2.36亿台减少940万台。在此背景下,蓝思科技上半年则开始亏损。截至当年6月底,公司实现营收191.83亿元,同比下降10.31%;净利润亏损2.67亿元,同比减少111.49%。从2022年全年来看,虽然蓝思科技在年末实现扭亏为盈,但整个智能手机行业的低迷态势却尚未扭转,这也导致当年券商等对其评级态度更加谨慎。

于是,“玻璃女王”周群飞开始不断寻找第二增长曲线。

图源:罐头图库

2020年,蓝思科技就曾以99亿元现金收购可成科技旗下的可胜泰州和可利泰州两家公司各100%股权,正式切入金属机壳市场。可成是台湾机壳制造巨头,为苹果iPhone提供金属机壳。这笔交易不仅让蓝思补齐了金属结构件的短板,还意味着蓝思科技能从“只做一块玻璃”升级为“玻璃+金属”一体化供应商,向“一站式精密制造平台”迈出了最关键的一步。

近年来,随着人工智能的快速发展,蓝思科技频频跨界AI领域。

蓝思科技早已将智能汽车定为“第二增长极”,产品涵盖车载电子玻璃、中控屏模组、智能B/C柱等;公司在2025年报中明确提及,已在人形机器人领域实现头部模组稳定量产,并将各类关节模组、灵巧手等核心部件导入头部客户。目前公司已构建覆盖人形机器人、机器狗等整机研发与量产体系。

资本运作方面,2025年12月,蓝思科技发布公告,宣布拟战略收购裴美高国际有限公司(PMG)100%股权,从而间接获得元拾科技(浙江)有限公司的控制权。元拾科技正是英伟达服务器机柜(Rack)的供应商之一,主要负责机架、滑轨、托盘等核心组件,并且是全球仅5家持有英伟达RVL(推荐供应商名单)认证的企业之一。此次收购被视为蓝思科技切入英伟达AI算力供应链的关键落子。

在此次收购巨腾国际的公告中,蓝思科技也提到,本次交易的目的是为把握 AI 技术引领全球产业变革这一历史性产业机遇,为公司抢占市场先机奠定坚实基础。

林先平表示,近年来蓝思科技持续布局汽车电子、AI服务器、人形机器人等赛道,市场对其多元化策略争议不断。从行业角度来看,该布局利弊并存。长期层面,新赛道与主业精密加工技术同源,可共享产能与研发资源,丰富营收结构,从根源分散消费电子行业及单一客户的经营风险。

如今又把巨腾国际收入囊中,“玻璃女王”未来发展的边界似乎更宽了。

蓝思科技表示,2025年是公司承前启后、战略升级之年,公司全面拥抱AI时代发展机遇,通过深入智能化转型、产品结构升级和布局战略新兴产业,推动新旧动能转换,确立了重点发力AI服务器、具身智能机器人、商业航天三大领域的发展战略。这也是为未来业绩换挡加速做好准备。

“但不可忽视短期发展隐患。”林先平分析认为,“多赛道同步扩张致使企业资本开支、研发成本激增,叠加消费电子行业内卷,现阶段新业务营收占比较低,尚未形成盈利支柱,不仅拖累主业利润,也加大内部管理难度。整体而言,蓝思科技多元化发展方向契合行业趋势,后续企业需把控投资节奏,优化资源分配,平衡主业与新业务发展,方能实现长效稳健发展。”

蓝思科技自己现在并不轻松,尤其在一季度已经亏损的背景下。因此,资本市场真正担心的,不是“买不买”,而是周群飞到底能不能把巨腾国际救活?

你觉得“玻璃女王”能把“便宜壳”变成“好资产”吗?评论区聊聊吧。

责任编辑:杨红卜

老哥俱乐部九游会,乐鱼app下载,

老哥俱乐部九游会相关资讯:leyucom体育,