来源:基本面力场

最近有家公司正在申请于北交所上市,公司全称是北京贝尔生物工程股份有限公司,股票简称贝尔生物(874527.NQ),保荐机构为国泰海通(601211.SH)证券,保荐代表人是徐亦潇、周成材。

公开信息显示,贝尔生物的核心产品为体外诊断试剂及配套仪器,号称是是国内较早布局呼吸道病原体检测试剂的企业,具有深厚的技术底蕴和较好的市场口碑。但从数据来看,似乎并不美丽,最近几年的营收都是下滑的,2024年到今年一季度同比分别为-9.08%、-10.59%和-8.04%,稳稳的三连降。

更让人心碎的则是产能数据,招股书披露,酶联免疫法在产能利用率在最近三年分别为82.65%、77.32%、60.30%,一年不如一年,已经存在4成的产能过剩了;还有化学发光仪器类产品,产能利用水平滑得更快,从2023年的112.80%到2025年的42%,已经存在6成的产能过剩了。

而与此同时,贝尔生物此次上市还计划募集资金,投资建设“体外诊断试剂及仪器生产基地建设项目”,对应新增产能中就包含一部分全自动化学发光仪新增产能。

更有对比性的还有,贝尔生物早年曾于2020年下半年申请在创业板IPO,当时的保荐机构为国金证券(600109.SH),保荐代表人是唐蕾、周文颖,但没能上市成功,于2021年2月宣告终止。

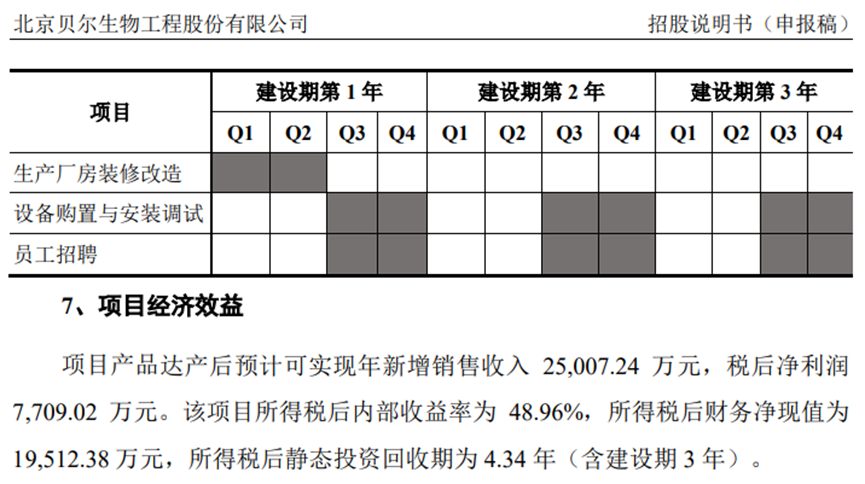

耐人寻味之处在于,上一次失败IPO对应的募投项目,看起来投资回报很振奋人心呢,比如投资总额为9053.68万元的“化学发光试剂产业化项目”,据称该项目将实现化学发光优生优育系列、呼吸道系列、EB病毒系列和肝炎系列体外诊断试剂产品的产业化,扩大公司高端诊断产品生产规模,达产后预计可实现年新增销售收入25007.24万元、税后净利润7709.02万元。

要知道,直到这一次申请在北交所IPO的前一年,也即2025年,贝尔生物的净利润也就是1.4个亿,当初那个号称能创造7千多万新增利润的项目,在这么多年里可一直没实施呀!它要是真能这么赚钱,贝尔生物为什么不用那高达7个多亿的自有资金,先来实施那个投资额还不到一个亿的项目?

反过来说,贝尔生物声称的、投资回报率很可观的募投项目,可信度有多高呢?是不是在画大饼?力场君可不能给结论,时间会给出答案。

责任编辑:孙同怀

千亿球友会官网,mk体育官网首页,

球友会app相关资讯:mk登录入口,