(来源:诸海滨新三板)

作者丨分析师(证书编号):诸海滨(S0790522080007)

摘要

国内药企聚焦多靶点、高安全性、高疗效差异化创新,迎来国产突围新阶段

肥胖症是全球高发的慢性代谢性疾病,已被纳入全球十大慢性疾病范畴,不仅大 幅提升高血压、糖尿病、心脑血管疾病等并发症的发病风险,也极大加重了全球 医疗卫生负担。2025 年《柳叶刀·糖尿病与内分泌学》重新界定肥胖疾病标准, 区分临床前肥胖与临床肥胖,更适配亚洲人群内脏脂肪易堆积的生理特征。2026 年 3 月权威期刊 Nutrients 刊发的中国疾控中心监测数据显示,我国超 18 万名成 人样本中,33.9%成年人存在脂肪过度蓄积问题,其中 26.9%确诊为临床肥胖。 肥胖患病风险呈现显著年龄差异,18-39 岁青年患病率仅 15.3%,60 岁以上老年 群体患病率飙升至 33.3%,且发病格局呈现东高西低、城市高于农村的地域特征, 多数患者伴随血脂异常、高血压等代谢并发症,疾病负担沉重。随着国民体重管 理需求提升,减肥药成为肥胖干预的重要手段,市场规模持续扩容。2023 年全 球减肥药市场规模达 91 亿美元,国内市场规模为 21 亿元。当前全球减肥药市场 高度集中,由诺和诺德、礼来两大外企主导,其中诺和诺德司美格鲁肽 2024 年 中国市场销售额达 66 亿元,减重版 Wegovy 于 2024 年 11 月在国内正式获批上 市。目前国内已有四款国产 GLP-1 药物获批上市,分别为翰森制药聚乙二醇洛 塞那肽、华东医药利拉鲁肽、仁会生物贝那鲁肽及银诺医药依苏帕格鲁肽α。在 GLP-1 赛道竞争白热化背景下,国内药企聚焦多靶点、高安全性、高疗效方向差 异化创新。恒瑞医药核心双靶点药物 HRS9531 临床优势明显,目前已进入Ⅲ期 临床,同时获批青少年肥胖临床试验,其口服小分子药物 HRS7535 也获得Ⅱ期 临床许可。信达生物玛仕度肽作为全球首个获批的 GCG/GLP-1 双受体激动减重 药物,2025 年市场增长势头强劲。康缘药业三靶点融合蛋白进入Ⅱ期临床, ZX2010 注射液凭借低胃肠道不良反应的高安全性形成差异化优势。北交所德源 药业创新三靶点多肽药物 DYX116,暂无同类竞品上市,2025 年 12 月完成 I 期 临床试验,计划 2026 年 2 季度同步开展降糖和减重适应症的Ⅱ期临床试验。

本周北交所生物医药跌幅 5.30%

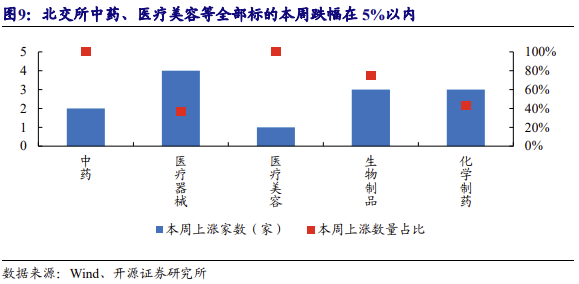

本周末北证 50 报收 1327.26 点,周涨跌幅为-3.70%。本周开源北交所五大行业 均有所下跌,其中,医药生物周涨跌幅为-5.30%,涨跌幅居中。本周开源北交所 医药生物的二级行业全部下跌。个股来看,本周北交所生物医药全部标的下跌。 中药、医疗美容等全部标的本周跌幅少于 5%。周涨跌幅居前的个股分别为:辰 光医疗(-0.80%)、无锡晶海(-1.69%)、德源药业(-1.73%)、倍益康(-2.30%)、 锦波生物(-3.11%)、三元基因(-3.45%)、诺思兰德(-3.59%)、中科美菱(-3.63%)、 星昊医药(-3.64%)、生物谷(-4.19%)。

北交所医药生物排队企业共 11 家,海金格撤回申请

截至 2026 年 5 月 22 日,北交所排队企业共 136 家,其中与医药生物领域相关企 业共 11 家,2025 年营收规模均值 4.39 亿元,2025 年归母净利润剔除亏损企业 均值为 1.06,有 2 家为亏损企业。2026 年 5 月,海金格撤回终止上市申请。

风险提示

宏观经济环境变动风险、市场竞争风险、数据统计误差风险

1

看点

1、国产减重药聚焦多靶点、高安全性、高疗效差异化创新

肥胖症属于常见的慢性身心疾病,日常摄入的热量超出身体代谢消耗额度后, 富余能量会逐步转化为脂肪堆积在体内。当脂肪蓄积量突破生理健康标准阈值,便 会形成病理性肥胖症。

减肥药是专门用于控制体重、缩减身形的药用产品。这类药物存在明显用药隐 患,服用后极易引发腹胀、腹痛、腹泻等肠胃不良反应。

目前国内针对超重与肥胖问题,已形成系统化管控方案,主流干预手段以调整 饮食、运动作息等生活方式为主,同时搭配合规药物辅助调理;针对重度肥胖人群, 则会采用外科手术方式进行减重治疗。

2025 年 1 月《柳叶刀·糖尿病与内分泌学》明确提出,应将肥胖重新定义为一 种疾病状态,并严格区分仅有脂肪蓄积的“临床前肥胖”和已经出现代谢并发症的 “临床肥胖”。由于亚洲人群在较低的 BMI 下就极易隐匿地囤积内脏脂肪,这把更 敏感的“新尺子”显得至关重要。

基于这一全新框架,中国疾病预防控制中心(CDC)对全国超 18 万名成年人的 监测数据展开了深度剖析,研究成果于 2026 年 3 月 19 日发表于国际期刊 Nutrients (IF:5.0)。数据揭示了残酷的真相:我国高达 33.9%的成年人存在脂肪过度蓄积, 其中 26.9%已符合“临床肥胖”诊断标准——这意味着超四分之一的国人正处于“带 病肥胖”状态。

这种风险随年龄急剧攀升,患病率从青年期(18-39 岁)的 15.3%飙升至老 年期(≥60 岁)的 33.3%;

在这些临床肥胖患者中,血脂异常、高血压与糖尿病是最常见的合并症, 暴露出沉重的心血管代谢负担;

同时,我国临床肥胖版图呈现出显著的“东高西低”与“城市重于农村” 的地域特征;

而破局的关键依然清晰:研究证实,较高的身体活动水平不仅能显著降低 临床肥胖的患病率,更能有效阻断向重度肥胖演变的风险。

肥胖不仅影响美观,还可能引发多种慢性疾病,对人们的身体健康构成严重威 胁。因此,减肥药作为一种潜在的解决方案,市场需求日益增长。

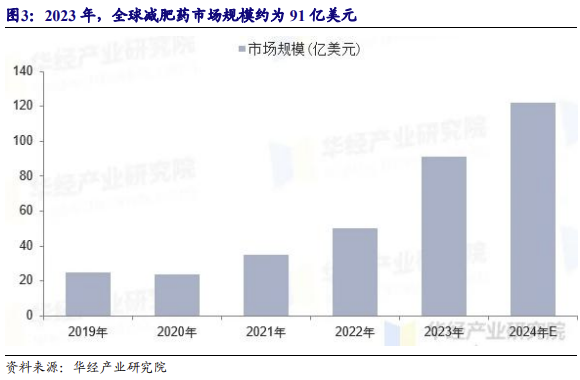

肥胖症是一组常见的代谢症群,肥胖已然成为全球十大慢性疾病之一。肥胖引 发一系列健康问题,增加高血压、糖尿病、冠心病、心肌梗死等多种慢性病的风险, 并且极大的加重了国内外的医疗卫生支出,减肥药已经成为欧美地区的常见干预方 式。2023 年,全球减肥药市场规模约为 91 亿美元。

中国肥胖药物治疗相对较为保守,可选择的药物很少,治疗仍显保守,伴随着 我国肥胖率的上升和大众对身材管理需求的增加,减肥药作为一种潜在的解决方案, 吸引了众多消费者和医疗专业人士的兴趣,多家企业正加码布局减肥药市场,市场 发展潜力大。2023 年,中国减肥药市场规模约为 21 亿元。

目前,全球减肥药市场由诺和诺德的司美格鲁肽和礼来的替尔泊肽主导。司美 格鲁肽 2024 年中国市场销售额达 66 亿元人民币。减重版司美格鲁肽(Wegovy)于 2024 年 11 月份在国内获批上市。

国内已有 4 款国产 GLP-1 药物获批——翰森制药集团有限公司的聚乙二醇洛塞 那肽、华东医药股份有限公司的利拉鲁肽、上海仁会生物制药股份有限公司的贝那 鲁肽、广州银诺医药集团股份有限公司的依苏帕格鲁肽α。

在全球 GLP-1 类药物市场竞争白热化的背景下,中国药企正通过多靶点创新和 差异化开发策略实现弯道超车。

恒瑞医药的 GLP-1/GIP 双靶点药物 HRS9531 在Ⅱ期临床中,肥胖患者治疗 36 周后,平均减重 22.8%,优于司美格鲁肽(13.7%)和替尔泊肽(20.2%)的长期数 据,HRS-9531 已进入Ⅲ期临床,2026 年 4 月获得药物临床试验批准通知书,同意在 青少年(≥12 岁且<18 岁)超重和肥胖患者中开展临床试验;口服小分子 GLP-1 激动剂 HRS-7535 获Ⅱ期临床试验许可。通过聚焦 GLP-1/GIP 双靶点及三靶点药物, 有望在安全性和有效性方面形成差异化优势;HRS-4729 注射液(一种胰高血糖素样 肽-1 受体(GLP-1R)/葡萄糖依赖性促胰岛素多肽受体(GIPR)/胰高血糖素受体 (GCGR)三激动剂)临床试验申请符合药品注册的有关要求,同意本品开展临床试 验,申请的适应症为代谢相关脂肪性肝病/代谢相关脂肪性肝炎。

信达生物制药自主研发的玛仕度肽是全球首个获批的 GCG/GLP-1 双受体激动 减重降糖药物,2025 年,展示出强劲的增长势头。

江苏康缘药业股份有限公司的GLP-1/GIP/GCG三靶点融合蛋白已启动Ⅱ期临床, 2025 年 10 月新增用于治疗代谢功能障碍相关脂肪性肝病适应症获批临床; ZX2010 注射液为双靶点 GLP-1/GIP,目前降糖适应症处于Ⅱ期临床。ZX2010 注射液虽然在 国内外皆有同类产品获批上市,但公司产品为全球唯一获批临床的哺乳动物细胞重 组表达的生物制品,Ⅱ期临床数据显示安全性、耐受性特征显著,其胃肠道不良反 应及其他不良反应均较小,而胃肠道事件系其他同类竞品临床中最常见的、可能导 致停药的不良反应。

德源药业的 DYX116 是一种化学合成的单分子 GIPR/GLP-1R/GCGR 三重激动剂 多肽,对糖/脂代谢的调节功能具有协同作用。经查询,目前国内外尚无同类产品获 批上市。DYX116 的降糖适应症正在进行 I 期临床试验,减重适应症已于 2025 年 7 月获批临床试验。2025 年 12 月,公司完成 I 期临床试验,计划 2026 年 3 月底完成 I 期临床试验的数据读出与揭盲,计划 2026 年 2 季度同步开展降糖和减重适应症的Ⅱ 期临床试验

2

行业

2、本周北交所医药生物跌幅 5.30%

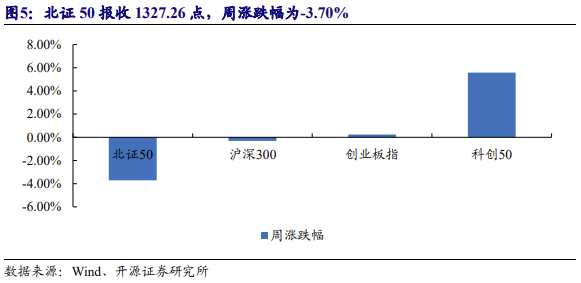

本周(2026 年 5 月 18 日至 2026 年 5 月 22 日收盘,下同),北证 50 报收 1327.26 点,周涨跌幅为-3.70%;沪深 300 报收 4845.1 点,周涨跌幅为-0.30%;创业板指报 收 3938.5 点,周涨跌幅为+0.24%;科创 50 报收 1790.77 点,周涨跌幅为+5.57%。

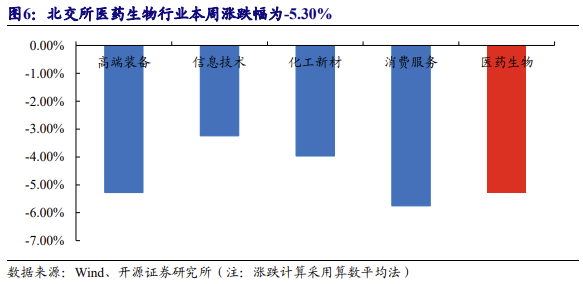

本周,开源北交所五大行业均有所下跌,医药生物涨跌幅居中,周涨跌幅为 -5.30%。此外,本周高端装备-5.27%、信息技术-3.24%、化工新材-3.96%、消费服务 -5.75%。

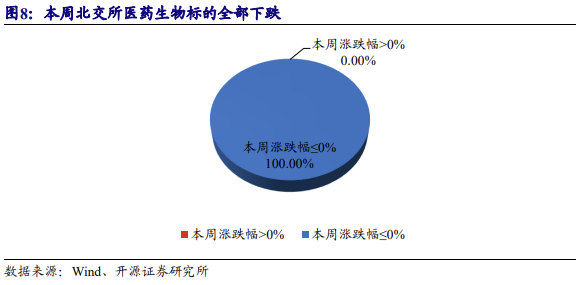

本周开源北交所医药生物二级行业全部下跌。

个股情况来看,本周北交所医药生物标的全部下跌。

分二级行业来看,中药、医疗器械、医疗美容、化学制药等标的本周全部下跌, 中药、医疗美容等全部标的本周跌幅在 5%以内。

本周涨跌幅靠前的个股分别为:辰光医疗(-0.80%)、无锡晶海(-1.69%)、德源 药业(-1.73%)、倍益康(-2.30%)、锦波生物(-3.11%)、三元基因(-3.45%)、诺思 兰德(-3.59%)、中科美菱(-3.63%)、星昊医药(-3.64%)、生物谷(-4.19%)。

3

看点

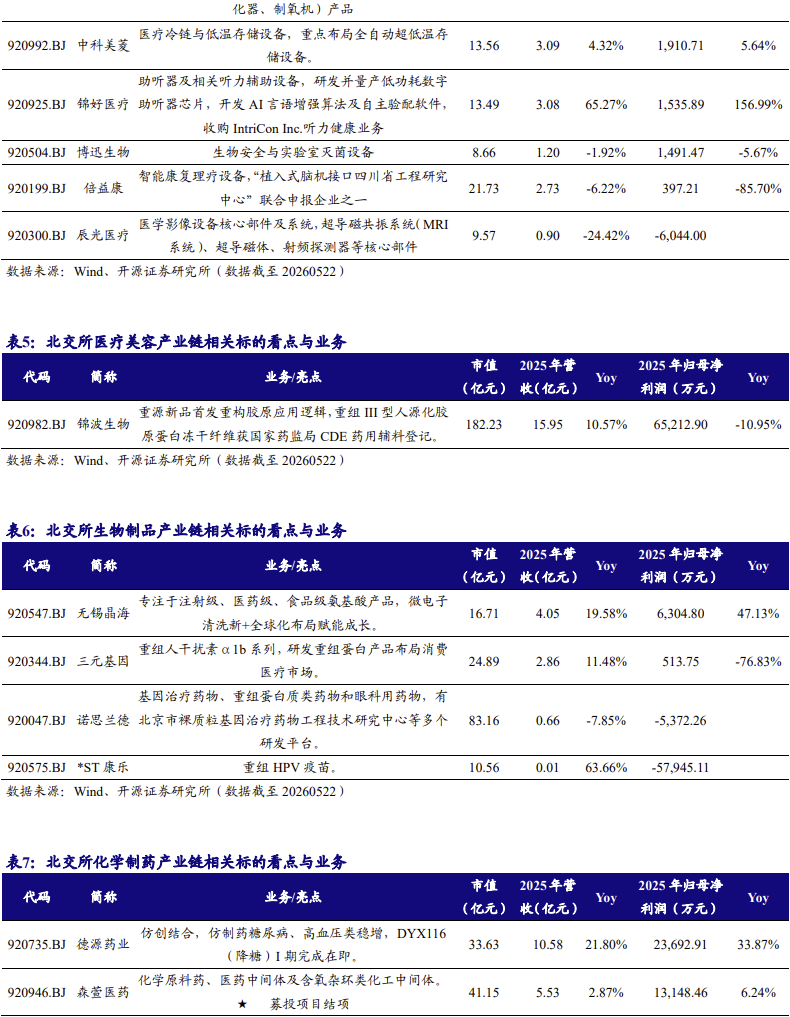

3、北交所医药生物企业看点汇总

4

排队

4、医药生物领域北交所排队企业

截至 2026 年 5 月 22 日,北交所排队企业共 136 家,其中与医药生物领域相关 企业共 11 家,2025 年营收规模均值 4.39 亿元,2025 年归母净利润剔除亏损企业均 值为 1.06,有 2 家为亏损企业。

5

公告

本周医药生物北交所公司重要公告

6

风险提示

宏观经济环境变动风险、市场竞争风险、数据统计误差风险

了解更多公司信息

欢迎联系开源证券研究所--北交所研究中心或机构销售

关注我们--获取北交所/新三板原创研究

特别说明

开源北交所研究团队专注北交所,新三板,科技新产业、专精特新、新质生产力研究。连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、上证报最佳分析师、中证报金牛奖、Wind金牌分析师、21世纪金牌分析师、第一财经最佳分析师等荣誉。

所获荣誉

👉2023-2025年新财富最佳北交所公司研究团队第一

👉2024年21世纪金牌分析师北交所研究第一名

👉2024年Wind金牌分析师最佳北交所研究机构

👉2016-2022年水晶球奖北交所最佳分析师公募榜/总榜 双第一

👉2016-2017年金牛奖新三板研究第一名

👉2015-2016年新财富最佳新三板研究第一名

近期热门报告

🌈

华体会app,易游官网,

华体会网页版相关资讯:易游体育网址,