来源:国际投行研究报告

A股 · 港股 · 美股

第21周 | 2026年5月19日(周一)— 5月24日(周日)

本报告汇总2026年5月19日—5月24日,中国企业在A股、港股、美股三大市场的IPO最新动态,及长鑫科技5月27日上会前完整专题深度追踪。数据来源于公开资料整理,仅供参考,不构成投资建议。

| 📈 A股

| 🇭🇰 港股

| 🇺🇸 美股 / 其他

|

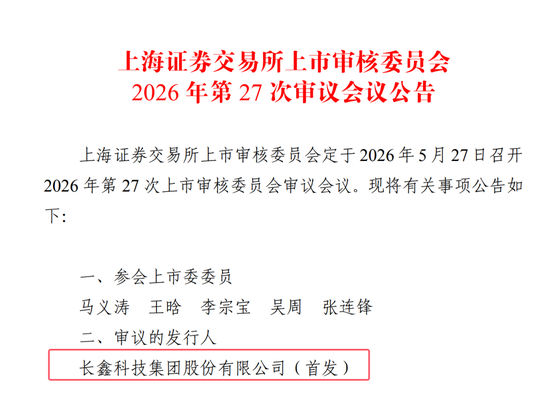

| 本周申购:2只 建达科技 $21.40 · 华控股份 $16.80 重磅看点:长鑫科技5月27日上会,审核委员会将决定年内最重大科创板IPO命运;翰鸿睿芯受理,AI存储赛道IPO密集

| 本周挂牌:2只 驭势科技 挂牌(L4无人驾驶) 拓璞数控 +67%(5/21) 重要进展:和辉光电A转H聆讯通过;昆仑芯港股保密递表获确认;年内港股募资超1,800亿港元

| 暂无中概股新上市 SpaceX路演:6月4日全球路演启动 OpenAI:5月22日保密S-1已递交,9月冲击上市 Cerebras首日+68%热度延续

|

| ★ 特别专题:💾 长鑫科技(CXMT)科创板 IPO 最终冲刺深度专题 5月27日上会 · A股史上最大个人股权激励 · 合肥万亿财富效应全解析 · IPO后人均财富测算

|

| 本周最重磅事件:上交所正式公告,5月27日召开第27次上市审核委员会审议会议,将专项审议长鑫科技科创板IPO。上会是A股IPO的最终决战——通过后进入注册、发行、挂牌倒计时,被否则全盘重来。长鑫科技此前更新了招股书(上会稿),Q1净利润247亿、半年预期500-570亿、估值市场预期最高冲击4万亿,叠加A股史上最大个人股权激励、合肥国资豪赚一个合肥的财富故事,正在以前所未有的速度改写科创板定价历史。

|

S.1 公司基本面(更新:上会稿版本)

| 项目

| 内容

|

| 公司全称

| 长鑫科技集团股份有限公司(CXMT Corporation)

|

| 成立时间 / 总部

| 2016年,安徽省合肥市经济技术开发区空港工业园兴业大道388号

|

| 核心产品

| DRAM存储芯片(DDR4/DDR5/LPDDR4X/LPDDR5/5X),覆盖PC/移动/服务器/AI算力全场景

|

| 拟上市市场 / 代码

| 上交所科创板(代码:002170),科创板首单‘预先审阅机制’申报

|

| 拟募资金额

| 295亿元(科创板历史第二,仅次于中芯国际532亿元),发行比例≥10%,底线估值约2,950亿元

|

| 募资用途

| 晶圆产线改造升级75亿元 · DRAM技术升级130亿元 · 前瞻技术研发90亿元

|

| 保荐机构

| 中金公司 + 中信建投(联合保荐)

|

| 全球行业地位

| 中国第一、全球第四大DRAM厂商(Omdia,按产能/出货量/销售额);全球市占率约4—5%

|

| 晶圆厂布局

| 合肥两座 + 北京一座,共三座12英寸DRAM晶圆厂;月产能28—30万片,2026年拟增至40万片

|

| 实际控制人

| 无实际控制人;朱一明为核心创始人兼董事长,清辉集电为第一大股东

|

| 员工总数(2025年底)

| 19,298人;研发人员6,259人(占32.43%);硕士及以上学历占39.31%

|

S.2 最新财务数据(上会稿,截至2026年Q1)

| 财务指标

| 2023年

| 2024年

| 2025年全年

| 2026年Q1

|

| 营业收入

| 约94亿元

| 约242亿元

| 617.99亿元

| 508亿元

|

| 归母净利润

| -163.4亿元

| -71.45亿元

| 18.75亿元(首次转正)

| 247.62亿元 💥

|

| 净利润率

| —

| —

| 约3%(改善中)

| 约65%(接轨三星/海力士)

|

| 累计亏损

| —

| —

| 366.5亿元(历史累积)

| 将于上半年全额覆盖

|

| 2026上半年预期营收

| 1,100—1,200亿元,同比+612%至+677%

| |||

| 2026上半年归母净利润

| 500—570亿元(将一举抹平全部历史亏损)

|

| 🏆 盈利坐标系参考: 按2026年Q1单季归母净利润247.6亿元排名,长鑫科技居全部A股上市公司第13位,高于宁德时代(207亿)。Q1净利润相当于‘日赚近4亿元’,2026年全年利润有望冲击千亿量级,一举抹平成立以来全部历史亏损366.5亿元。DRAM均价Q1同比涨幅高达90—95%(TrendForce数据)是核心驱动力。

|

S.3 主要股东结构

长鑫科技整体股权较为分散,无实际控制人及单一绝对控股股东,国资+大基金+产业资本+创始团队构成‘四元共治’格局。

| 股东类别

| 代表机构 / 主体

| 持股比例(约)

| 性质

|

| 第一大股东

| 清辉集电(合肥国资系)

| 21.67%

| 国资战略股东,代表合肥市及安徽省政府利益

|

| 第二大股东

| 长鑫集成(过渡持股平台)

| 11.71%

| 前身为长鑫存储核心持股实体

|

| 大基金二期

| 国家集成电路产业投资基金(二期)

| 8.73%

| 国家级战略产业基金,央企背景

|

| 合肥集鑫(含朱一明激励计划)

| 合肥集鑫系列合伙企业

| 约8—10%

| 创始团队及员工持股平台

|

| 安徽省投资集团

| 安徽省国资委旗下

| 7.91%

| 省级国资战略股东

|

| 阿里云计算

| 阿里巴巴旗下产业资本

| 3.85%

| 科技产业协同战略股东

|

| 兆易创新(A股上市公司)

| 603986.SH

| 1.80%

| A股唯一直接持股上市公司;朱一明同时担任兆易创新董事长

|

| 美的集团(美的投资)

| 产业资本

| 0.75%

| 智能家居+算力场景协同

|

| 腾讯投资 / 小米 / 招商资本等

| 产业资本+VC

| 合计约5—8%

| 科技产业资本战略布局

|

| 国调基金 / 建信投资等

| 国家级基金

| 合计约4—6%

| 国有产业引导基金

|

注:合肥国资相关主体(清辉集电+合肥产投+合肥经开区国资等)合计持股约35%。按市场预期1.5万亿底线估值计算,合肥国资账面持仓规模将超过5,000亿元;若市值达3万亿,账面超万亿,接近合肥2025年全年GDP(1.42万亿元)。

S.4 A股史上最大个人股权激励: 古有孔融让梨 今有一明让股

| ★ 特别专题:🎁 7.68亿股 · 价值最高超200亿元 · A股个人股权激励史上规模第一 来源:招股书(上会稿)· 5月22日正式披露

|

S.4.1 激励股份的由来

| 节点

| 内容

|

| 2021年9月

| 长鑫科技启动第一期员工持股计划,授予价格1.05元/注册资本,累计完成9次授予,覆盖3,596人次

|

| 2023年6月

| 启动第二期员工持股计划,授予价格0.108元/注册资本(仅为第一期的10%);截至招股书签署日累计7次授予,覆盖3,164人次

|

| 2024年5月

| 董事会决议:将第二期员工持股计划中的15.36亿股授予朱一明,授予价格0.108元/注册资本(占发行前总股本2.5515%)

|

| 2025年7月

| 公司与朱一明签署《股权授予协议》,正式完成上述股份交割

|

| 2026年5月(招股书披露)

| 朱一明自愿承诺:将其持有的15.36亿股中的50%(即7.68亿股)在上市后10年内全部让渡给员工

|

S.4.2 激励计划核心条款

| 条款

| 内容

|

| 激励股份总量

| 7.68亿股(朱一明持有的合肥集鑫肆拾壹号合伙份额之50%)

|

| 激励对象

| 长鑫科技及并表子企业在职员工(明确排除朱一明本人)

|

| 分配节奏(第一阶段)

| 上市满36个月后的5个自然年度内,完成50%目标激励股份(约3.84亿股)的授予或减持收益分配

|

| 分配节奏(第二阶段)

| 上市满36个月后的第6至第10个自然年度内,完成剩余50%分配

|

| 总时间跨度

| 上市后第3年起至第13年,共计10年分期完成

|

| 分配形式

| 可直接向员工授予合伙份额,或先减持后以现金形式分配减持收益

|

| 是否稀释股东

| 不新增发行股份,不稀释上市后新老股东权益(创始人个人让渡,非定向增发)

|

| 行权价款流向

| 员工支付的行权价款及减持收益,在扣除成本、税务及资金成本后,全额无偿交付公司

|

| 朱一明锁定承诺

| 上市后第一个十年:不转让所持股份(超长锁定,A股历史罕见);第二个十年:每年最多减持上一年末剩余锁定股份的20%

|

| 💡 激励价值测算(基于不同市值情景)

注:激励分10年分阶段兑现,非一次性到账;上述测算为激励股份总市值,员工实际到手收益还需扣除授予价格(0.108元)、税务成本及资金成本。

|

对比参照:韩国SK海力士凭借人均300万至320万元的高额年终奖,在全球DRAM人才争夺战中保持竞争优势。长鑫科技此次以‘10年锁定分配’替代‘现金短期激励’,建立了更深度的员工—企业命运共同体,从机制上对标海力士的人才策略。

两期员工持股计划已覆盖6,760人次(第一期3,596人次+第二期3,164人次),涵盖管理人才、核心技术人员、业务骨干及一线关键岗位员工。这也意味着,长鑫约35%的员工(占总员工19,298人)已持有公司股份,深度参与到IPO财富分配中。

S.5 IPO后人均财富测算

以2025年底在职员工19,298人为基数,分场景测算不同维度的人均财富效应:

| 维度

| 测算方式

| 1.5万亿市值(底线)

| 2万亿市值(基准)

| 3万亿市值(乐观)

|

| 全员账面人均财富(按总股本比例)

| 公司市值/19,298人(全员)

| 约777万元/人

| 约1,036万元/人

| 约1,554万元/人

|

| 持股员工人均激励财富(6,760人)

| 7.68亿股激励市值/6,760人

| 约240万元/人

| 约304万元/人

| 约454万元/人

|

| 朱一明个人身家(持股15.98亿股)

| 朱一明持股×对应股价

| 约398亿元

| 约530亿元

| 约797亿元

|

| 合肥国资账面持仓(约35%持股)

| 市值×35%

| 约5,250亿元

| 约7,000亿元

| 约1.05万亿元

|

| 📌 重要说明: ① 上述‘全员账面人均财富’为公司市值平摊至全员的理论数字,实际员工持股比例分布高度不均,核心管理层/技术人员远高于普通员工; ② 员工激励部分(7.68亿股)将在上市36个月后分阶段兑现,锁定期内不可套现; ③ 朱一明持股须遵守上市后‘第一个十年不减持’承诺,上述身家为账面值; ④ 上述估算基于尚未通过上会的招股价,最终发行价待监管审核后定价。

|

S.6 合肥财富地位——‘投了一家公司,赚了一个合肥’

| ‘最牛风投城市’合肥,在长鑫科技IPO这场豪赌中,将以‘35%持股+万亿账面回报’的姿态,再次刷新中国地方政府产业投资的历史记录。

|

S.6.1 合肥的‘押注式招商’历史

| 年份

| 押注标的

| 当时状态

| 结果

|

| 2008年

| 京东方(BOE)

| 巨额亏损,行业认为前景不明

| 今日全球显示面板龙头,合肥获利数百亿

|

| 2012年

| 蔚来汽车(后期入股)

| 造车新势力普遍不被看好

| 蔚来成功IPO,合肥国资账面大幅增值

|

| 2016—2019年

| 长鑫科技(CXMT)

| DRAM存储‘卡脖子’行业,多方持怀疑态度

| 本次IPO将验证史上最大收益

|

S.6.2 合肥国资在长鑫科技的财富地位

| 合肥国资主体

| 持股方式 / 来源

| 持股比例(估算)

| 财富效应(2万亿市值基准)

|

| 清辉集电

| 第一大股东,直接持股

| 21.67%

| 账面约4,334亿元

|

| 合肥产投 / 合肥经开区国资

| 多期战略轮次直接/间接持股

| 约5—8%

| 账面约1,000—1,600亿元

|

| 安徽省投资集团

| 省级国资直接持股

| 7.91%

| 账面约1,582亿元

|

| 合肥城建等间接持股主体

| 通过基金间接投资

| 较小比例

| 账面贡献有限但象征意义大

|

| 合计(估算)

| 国资相关主体合计

| 约35%

| 账面约7,000亿元(2万亿市值)

|

S.6.3 数字的量级参照

| 对比维度

| 数据

|

| 合肥2025年全年GDP

| 1.42万亿元

|

| 合肥国资按2万亿市值的账面持仓

| 约7,000亿元(约为合肥GDP的49%)

|

| 合肥国资按3万亿市值的账面持仓

| 约1.05万亿元(接近合肥全年GDP总量)

|

| A股参照:中芯国际2020年上市时募资规模

| 532亿元(目前市值约9,000亿元)

|

| 全球DRAM市场规模(2025年)

| 约1,505亿美元;预测2030年达5,710亿美元(CAGR 30.56%)

|

| 长鑫科技全球市场份额(当前)

| 约4—5%(三星40%+、海力士30%+、美光20%+)

|

| 凌通社评:长鑫科技IPO的财富意义 这不只是一家公司的IPO,这是中国半导体产业‘从0到1’突破的资本化时刻。合肥从2016年开始押注DRAM这个‘最难做的芯片赛道’,当时同行普遍认为中国不可能打破三星/海力士/美光的垄断。十年后,长鑫已是全球第四、中国第一,并在AI存储超级周期中实现单季净利247亿的‘印钞机’业绩。 朱一明的‘7.68亿股让渡’在商业伦理上树立了一个样本——不通过增发稀释股东,而以创始人自己的股份换取人才长期绑定,且锁定20年,这在全球科技行业均属罕见。 5月27日上会,是这段故事的最终验证节点。

|

S.7 审核进展与上会时间轴(更新版)

| 时间节点

| 事件

| 备注

|

| 2025年9月10日

| 董事会审议通过IPO议案

| 同步启动审计、法律文件准备

|

| 2025年12月30日

| 科创板IPO获受理,同步公开两轮预先审阅问询及回复

| 科创板首单‘预先审阅机制’,大幅缩短审核周期

|

| 2026年3月31日

| 审核中止(技术性暂停)

| 财务报告到期,需更新2025年全年及2026年Q1数据,属正常程序

|

| 2026年5月17日

| 提交更新财务资料,招股书重新公布(上会稿)

| 核心亮点:Q1净利润247亿,半年预期500—570亿,上会稿同步披露

|

| 2026年5月20日

| 上交所公告:5月27日上会审议

| 第27次上市审核委员会会议

|

| 2026年5月22日

| 招股书(上会稿)正式披露股权激励、合肥财富效应引发市场热议

| A股史上最大个人股权激励获广泛关注

|

| 🔥 2026年5月27日

| 上交所上市审核委员会审议长鑫科技首发事项(本报告发布次日)

| 通过=进入注册;被否=重来。市场预期通过概率极高

|

| 预计2026年Q3

| 证监会注册 → 定价路演

| 乐观情形最快Q3完成注册

|

| 预计2026年Q3—Q4

| 正式发行上市

| 科创板历史最大IPO之一

|

S.8 投资价值与风险矩阵

| 维度

| 评级

| 分析

|

| 国产替代战略价值

| 🟢 极强

| A股目前唯一通用DRAM原厂标的;三星罢工(5/21起)冲击HBM全球供给,长鑫扩份额窗口打开;AI算力拉动DDR5/LPDDR5需求持续旺盛

|

| 盈利能力拐点

| 🟢 超预期

| 2026年Q1净利247亿(率65%),远超市场此前预期;全年有望冲击千亿净利,与三星/海力士国际水准接轨

|

| 估值定价挑战

| 🟡 偏高

| IPO底线估值2,950亿(P/E约3—4倍按2026E),看似低估;但市场情绪推高的1—4万亿预期,潜在破发风险不可忽视

|

| 周期风险

| 🟡 中等

| DRAM强大宗商品属性,2022—2024年长鑫累计亏损超230亿;下一轮价格下行周期将再次考验财务韧性

|

| 技术差距

| 🟡 仍存在

| 已攻克DDR5/LPDDR5X;但HBM(高带宽存储,AI加速卡核心)与三星/海力士差距较大,高性能AI存储仍依赖国际供应链

|

| 政策护城河

| 🟢 极强

| 大基金二期+合肥/安徽国资持股35%;‘十五五’半导体自主可控优先战略;监管对科创板半导体标的高度包容

|

零、本周三大交易所 IPO 与再融资过会审核动态(5月19—23日)

本周(5月19日—5月23日,不含周末)沪深北三大交易所合计召开5场上市审核委员会审议会议,涵盖IPO首发4家、再融资可转债2家,共6个审议项目。其中IPO过会2家、暂缓审议1家、待审(5月27日)1家;再融资可转债2家均顺利通过。北交所本周无安排上会。

深交所(第25次 / 第26次审议会议)

| 会议次序

| 企业名称

| 板块 / 类型

| 会议日期

| 拟募资额

| 结果

| 行业 / 核心业务

| 监管问询焦点

|

| 第25次

| 洛阳轴承集团股份(洛轴股份)

| 创业板 · IPO

| 5月19日

| 18亿元

| ✅ 通过

| 轴承龙头;国内综合轴承规模第一,拥有行业唯一国家重点实验室;风电/轨道交通/新能源汽车/航天轴承;2025年营收60.34亿、净利5.29亿,保荐方中信建投

| 研发费用核算整改落实;内控健全性;资产负债率高达80.82%;股东股权冻结处置

|

上交所(第23次 / 第24次审议会议)

| 会议次序

| 企业名称

| 板块 / 类型

| 会议日期

| 拟募资额

| 结果

| 行业 / 核心业务

| 监管问询焦点

|

| 第23次

| 上海频准激光科技股份

| 科创板 · IPO

| 5月21日

| 14.1亿元

| ✅ 通过(5/22提交注册)

| 精准激光器:量子计算激光工具+半导体设备核心部件;2025年营收4.18亿、净利1.59亿;国内量子激光市场占比16.85%;全球量子激光市场9.21%

| 收入可持续性;单一量子科技领域依赖;核心部件进口风险;募投用地落实情况

|

| 第24次

| 浙江华盛雷达股份

| 科创板 · IPO

| 5月22日

| 10.8亿元(由11.5亿元调减)

| ⏸ 暂缓审议

| 相控阵气象雷达及短临预警预报平台;服务气象、水利、应急等部门;2024年营收约5亿元;保荐方中信证券

| 是否存在跨期确认收入(尤其12月);成长性与业绩可持续性能否支撑科创板定位

|

上会‘待审’(本报告发布次日:5月27日)

| 交易所

| 企业名称

| 板块 / 类型

| 会议日期

| 拟募资

| 行业

|

| 上交所(第27次)

| 长鑫科技集团股份(CXMT)

| 科创板 · IPO

| 5月27日(确定)

| 295亿元(科创板历史第二大)

| DRAM存储芯片;中国第一、全球第四大厂商;详见特别专题

|

| 📊 本周(5月19—23日)过会汇总统计

注:华盛雷达被暂缓审议的核心问题是12月收入跨期确认,监管对科创板收入真实性把关趋严。洛轴股份资产负债率高达80.82%(同行均值约35%),过会后仍需关注其偿债压力和股东股权冻结解除情况。频准激光过会后当日提交注册,审核节奏较快。三大交易所2026年年内累计过会企业已超87家。

|

一、A股新股动态

1.1 本周申购新股(2只)

| 股票名称

| 代码

| 发行价

| 募资

| 申购日

| 行业 / 备注

|

| 建达科技

| 688234

| 21.40元

| 约5.6亿元

| 5月20日

| 半导体封测设备 · 科创板 · PE约35倍,专精特新‘小巨人’,受长鑫IPO带动

|

| 华控股份

| 001263

| 16.80元

| 约3.2亿元

| 5月21日

| 电力电子控制 · 深交所主板 · PE约22倍,低于行业均值30倍

|

• 建达科技专注半导体封测设备,直接受益于长鑫科技及国内晶圆厂扩产周期,是本周最值得关注的申购标的之一。发行PE约35倍,略高于行业均值,安全边际一般,建议关注长鑫IPO进展对板块情绪的带动。

• 华控股份主营电气控制,传统赛道,发行PE低于行业均值,稳健型打新首选。

1.2 本周无新股正式挂牌

本周A股无新股正式挂牌上市。市场焦点高度集中于长鑫科技5月27日上会,科创板半导体板块整体情绪偏强,长鑫相关概念股(兆易创新、澜起科技等)本周内均有不同程度拉升。

1.3 审核动态

• 长鑫科技(002170):5月27日上会,详见特别专题。市场预期通过概率极高,乐观情形Q3—Q4完成注册并发行上市。

• 翰鸿睿芯:AI存储控制芯片设计企业,本周获科创板受理,估值约80亿元,AI存储赛道又一IPO排队入场。

• 昆仑芯(百度旗下AI芯片):科创板辅导持续推进,港股保密递表本周获确认,A+H双线布局已明确。

• 本周科创板共约9家企业处于受理/问询阶段,AI算力、半导体设备、新型存储三大方向密集排队。

二、港股 IPO 动态

2.1 本周挂牌新股(2只)

| 公司名称

| 代码

| 发行价(HK$)

| 首日涨跌

| 认购倍数

| 行业

|

| 驭势科技

| 09319.HK

| 68.00

| +18%

| 超320倍

| 商用车L4无人驾驶 · 18C章 · 香港机场规模化运营

|

| 拓璞数控

| 02230.HK

| 42.50

| +67% 💥

| 超5,200倍

| 五轴数控机床 · 商业航天核心零件供应 · SpaceX效应

|

• 拓璞数控是本周最大惊喜——定位‘港股商业航天第一股’,五轴数控机床龙头,凭借SpaceX IPO效应带动的商业航天赛道热情,首日劲涨67%,认购5,200倍创年内前三。

• 驭势科技是18C章少数已真正实现大规模商业化的L4自动驾驶案例(香港机场、合肥港等多地运营),首日+18%,较其他18C章标的更为稳健。

2.2 重要进展 / 即将招股

| 公司名称

| 类型

| 核心亮点

| 热度

|

| 和辉光电(A转H)

| AH股 · AMOLED

| 中大尺寸AMOLED面板中国第一,聆讯本周通过,下周启动路演

| ★★★★

|

| 昆仑芯(百度旗下)

| A+H · AI芯片

| AI推理芯片龙头,港股保密递表获确认,A股辅导同步进行

| ★★★★★

|

| 长江存储(YMTC)

| 传闻 · NAND Flash

| 国产NAND龙头,市场传闻启动港股上市研究,若属实将是继长鑫之后存储双雄齐上阵

| ★★★★★(待确认)

|

| 寒武纪香港(AI芯片)

| 港股 · 18C

| 已在A股(688256)上市,港股二次上市推进中,AI芯片赛道再添一枚

| ★★★

|

• 港股IPO市场年内已超54家新上市企业,募资总额超1,800亿港元,完成去年全年的62%。首日收益均值128%、中位数91%,年内首日无破发纪录持续延续。

三、美股 IPO 动态

3.1 本周美股:暂无中概股新上市

本周无中国企业在美股正式挂牌。SpaceX路演倒计时+OpenAI保密S-1披露是市场最大关注焦点,AI主题持续主导打新情绪。

3.2 重点看点:双雄冲击史上最大IPO

| 项目

| SpaceX(Nasdaq:SPCX)

| OpenAI(Nasdaq:OAI,待定)

|

| 上市时间

| 6月12日(已确认)

| 预计2026年9月

|

| 目标估值

| 约1.75万亿美元(S-1已披露)

| 约8,520亿美元(保密S-1已递交)

|

| 目标融资

| 750亿美元(史上最大IPO)

| 预计300—500亿美元

|

| 当前关键节点

| 6月4日全球路演启动(纽约/旧金山/伦敦/香港)

| 5月22日保密S-1递交SEC;9月Labor Day前后冲刺

|

| 散户参与

| 30%配额面向散户,多家券商已开放预申购

| 暂无散户配额安排

|

| 主承销商

| 高盛领衔,21家银行联合承销

| 高盛 + 摩根士丹利(据报道)

|

四、本周综合分析与下周展望

4.1 市场温度

本周最大的主题词是‘上会决战’与‘财富效应’。长鑫科技5月27日上会将是年内A股最重磅的单一IPO事件,直接影响科创板半导体板块的整体情绪。港股延续‘无破发’神话,拓璞数控+67%、驭势科技+18%印证赛道资金仍充沛。美股SpaceX路演启动在即,双IPO(SpaceX+OpenAI)‘流动性虹吸’正式开启。

4.2 本周行业热点

• AI存储 / 半导体:长鑫上会是本周乃至年内A股最核心事件。‘日赚4亿+合肥财富效应+A股史上最大个人激励’三重叙事叠加,使其已超越单纯的IPO,成为中国半导体产业‘里程碑’的资本化节点。

• 商业航天:拓璞数控港股+67%,SpaceX路演启动,商业航天赛道进入2026年最高热度窗口期。

• AI芯片 / A+H双线布局:昆仑芯(百度)A+H、和辉光电A转H、寒武纪港股二次上市——‘A股打底+港股融资’模式正成为高科技企业标配。

• 存储双雄概念:长江存储港股上市传闻引发广泛关注,若属实,‘存储双雄’同期冲刺资本市场将是全球半导体资本市场前所未有的组合。

4.3 下周重要日程

| 日期

| 市场

| 事件

|

| 5月27日(周三)

| A股

| 🔥 长鑫科技上市审核委员会审议——年内最重磅IPO,通过=最快Q4上市

|

| 5月28日

| 美股

| 富途控股(FUTU)发布Q1 2026财报——首次公开证监会处罚对业务的量化影响

|

| 5月下旬—6月初

| A股

| 科创板多家半导体企业上会,长鑫通过后预计带动审核节奏加速

|

| 6月4日

| 美股

| SpaceX全球路演正式启动(纽约/旧金山/伦敦/香港)

|

| 6月10—11日

| 欧洲

| ECB货币政策会议——降息预期将影响全球流动性,间接影响港股打新热度

|

| 6月11日

| 美股

| SpaceX发行定价(Nasdaq:SPCX,目标融资$750亿)

|

| 6月12日

| 美股

| SpaceX正式挂牌纳斯达克,史上最大IPO开盘

|

| 9月(预期)

| 美股

| OpenAI冲击上市(S-1已递交),目标估值$8,520亿

|

4.4 风险提示

| ⚠️ 本报告数据来源于公开资料整理,不保证完整性与实时性,仅供参考,不构成任何投资建议。新股打新存在较大市场风险(含破发风险),请投资者结合自身风险承受能力审慎决策。长鑫科技IPO进程及相关估值测算均基于公开信息,实际发行价格、发行规模及上市时间以监管机构最终批准文件为准。

|

数据来源:上交所 · 深交所 · 北交所 · 港交所 · 长鑫科技招股书(上会稿,2026年5月22日)· 科创板日报 · 21经济网 · 第一财经 · 新浪财经 · 每日经济新闻 · 证券时报 · 投中网 · 36氪 · TrendForce · Omdia

编制日期:2026年5月24日 | 凌通社 制作,仅供参考,不构成投资建议

责任编辑:尉旖涵

ued体育app,星空官网,

ued体育官网相关资讯:星空体育官网入口,