登录新浪财经APP 搜索【信披】查看更多考评等级

来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

本报告完成时间 | 2026年05月24日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本周油脂一度反弹,受到印尼出口新政及新作菜籽产量担忧的扰动,但很快在短中期无虞的供应下再度承压。印尼国有化棕榈油等资源品出口的预期提振前半周棕榈油强势反弹,但根据随后的信息披露,市场更倾向于将其解读为出口流程增加但实质出口活动暂不受影响,且短中期印尼卖压可能进一步增加,这很快导致了后半周棕榈油的冲高回落。欧盟菜籽单产调降及加菜籽种植偏慢,引发市场对新菜籽产量的担忧,提振本周菜油走势有所转强,但菜油强势很快受到近端供应增长及美盘豆类及棕榈油走弱的压制。综合来看,在供应暂时无虞的背景下,短中期油脂缺乏上行突破的动能,或仍陷于高位震荡。近期美伊谈判显示一定进展,周末期间原油暗盘走弱明显,短期油脂强弱或再度受到美伊谈判结果的扰动,保持关注。

一、印尼出口政策风险,扰乱短期棕榈油走势

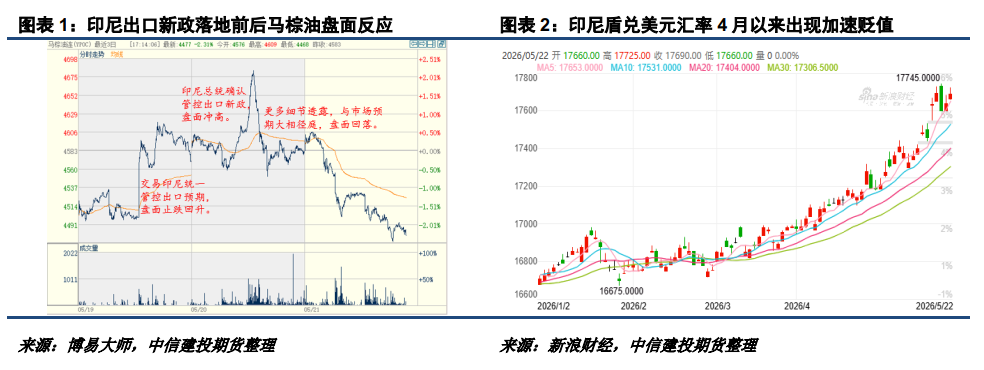

本周棕榈油走势跌宕起伏,受到印尼出口新政较大扰动。早在周二,市场已出现印尼将成立一家由国家主导的机构来负责棕榈油等关键商品出口事宜的预期,这一度引发市场对其资源民族主义深化的担忧。市场恐慌于印尼管控出口是为建立一家巨无霸出口企业来争夺棕榈油定价权,这提振前半周棕榈油强势反弹。然而,根据随后官方表态,新政策并非强制收购或国有化私营资产,而只是提供统一的销售服务平台,核心目标是强化监管、打击偷税漏税、转移定价与出口创汇资金外流,这与此前市场预期大相径庭,引发棕榈油盘面冲高回落。

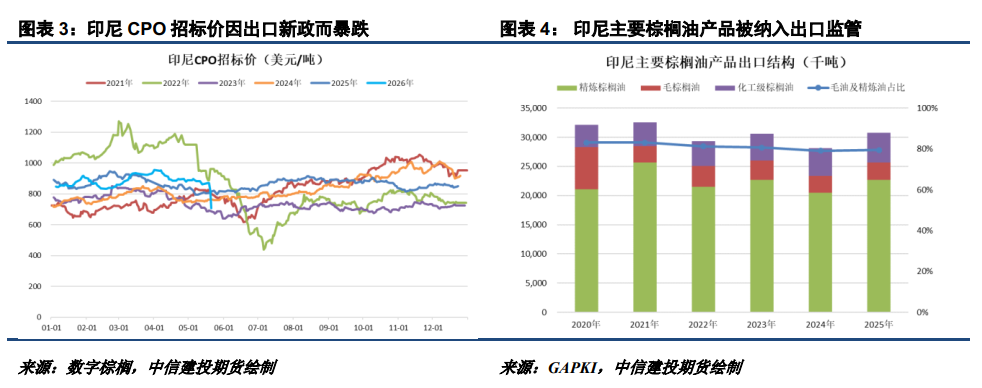

在今年4月以来印尼盾兑美元汇率加速贬值的背景下,在印尼盾暴跌、外汇告急的紧急关头,不惜一切代价留住外汇、堵住漏洞,或是一场为了保卫国家金融安全而发起的“资源保卫战”。其短期目标是是通过“国企统一出口+外汇强制留存”的闭环,稳汇率、增储备;中期目标是通过堵住税收漏洞,规范行业,增加财政收入;长期目标才是通过掌控出口渠道,谋求全球定价权。这可被视作印尼资源民族主义的延伸,但更是为了应对迫在眉睫的汇率危机而采取的自救措施。配合该政策,印尼还发布了一项新的出口收益法规,要求自然资源出口商在6月后将其100%的收益存入国有银行,保外储及汇率的意图明显。

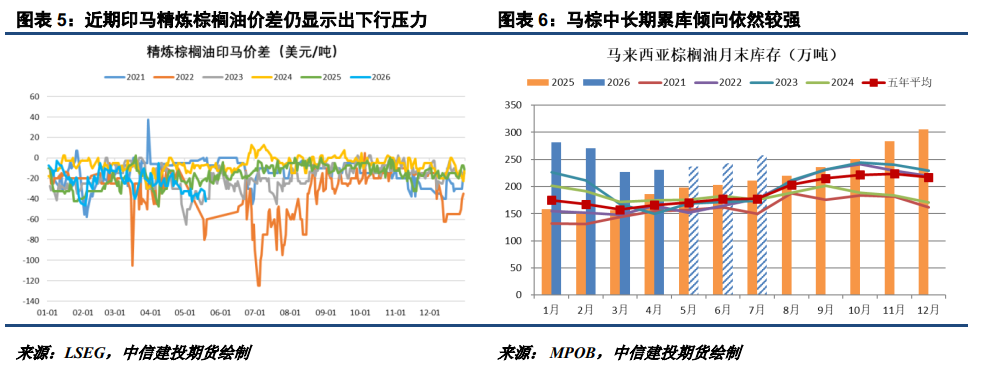

根据印尼政府规划,该出口管控政策将分为两个阶段:过渡期为今年6-8月,可延长至12月底,这期间出口商与卖家之间的业务照常进行,但所有出口都必须申报;2027年1月起,所有出口交易都必须通过指定国企PT Danantara Sumber Daya Indonesia(简称DSI)进行。在品种上,CPO、RBD Palm Oil和Olein出口将通过新机构进行监管,上述产品约占印尼棕榈油出口口径的90%,但其衍生产品将获得豁免,印尼试图将棕榈油出口产品进一步引导至下游以将更多加工利润留存在国内的意图明显。若未来DSI出口监管偏严,这或引致印尼棕榈油产品出口结构向下游进一步调整。

不过,当前市场对印尼棕榈油出口新政实施细节仍存在一定疑虑,主要集中在印尼指定出口国企DSI会不会实质参与未来棕榈油的出口及定价;若不参与实质性出口,对出口的定价及节奏会不会有明显干预。不过,短中期来看,相对明确的是在6月开启的3-6个月过渡期内,印尼棕榈油出口活动不会受到明显冲击,反而可能出现抢出口的动作,这或增加当前本就较高的印尼卖压。出口新政宣布后印尼国内CPO招标活动大幅降温,买家最高出价显著下跌,未来出口政策不确定性带来的压力已有所体现。

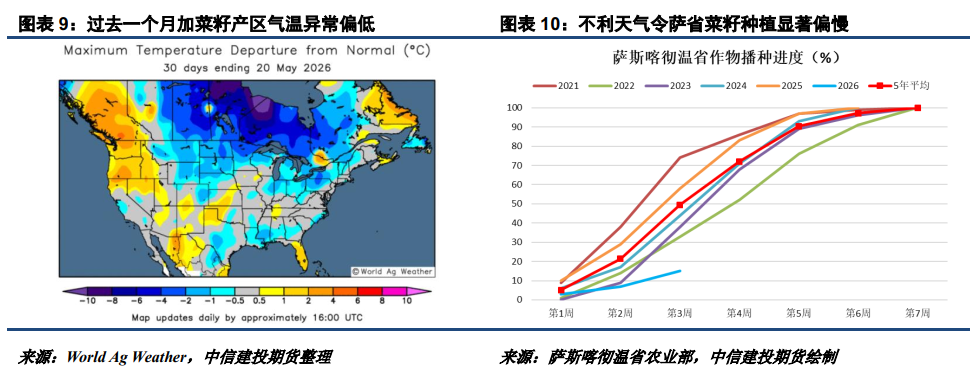

随着印尼近端出口停滞风险解除,棕榈油市场关注点或再度转向供需。3月以来出口大幅走弱,叠加4月以来产量复苏强劲,令印尼棕榈油库存持续累积,近期印马精炼棕榈油价差走弱明显,从侧面暗示印尼卖压较强,印尼盾贬值也加剧了近期印棕卖压。马棕高频产量数据虽显示出一些问题,但在出口同样疲弱的背景下,5月仍难有大幅去库空间,棕榈油近端供应压力仍存,难以为棕榈油价格大幅走强提供动能。

本周棕榈油多头在印尼出口管控政策落地后追涨意愿不强,反而出现明显减仓离场动作,这暗示P09突破10000的可能性显著降低。在短中期供应端没有出现太大问题的情况下,P09或延续9200-10000区间运行。

二、新作菜籽产量前景转差,菜油走势出现转强

除了棕榈油,本周油脂市场表现亮眼的还有菜油,受到欧菜籽单产下调及加菜籽种植偏慢的提振出现转强。

2026/27年度欧洲冬菜籽种植面积创纪录,一度带来市场对其产量的乐观预期。根据欧盟委员会4月预估,欧盟2026/27年度菜籽产量1991万吨,同比小降,但仍处于较高水平。然而,因四月末至五月初的寒潮致使局部地区最低气温降至零下5摄氏度以下,对处于生长关键期的作物造成了影响。欧盟委员会MARS 5月报告预估欧盟2026年菜籽单产3.19吨/公顷,较上月调降2%,同比降5%。按照欧盟年2000万吨左右的产量测算,对应调降幅度约40-50万吨,这带来一定供应边际收缩预期。

不仅如此,加拿大的菜籽种植也出现了异常偏慢的问题。加拿大菜籽一般在4月底启动种植,6月初结束,种植时间6周左右。然而,今年草原三省遭遇了反常的低温、阴雨甚至暴风雨天气,导致田间作业困难,这导致加拿大菜籽种植进度显著差于往年。截至5月18日,产量占比约56%的萨斯喀彻温省菜籽种植进度仅14.73%,远落后于去年同期的58%及五年平均水平;马尼托巴省截至5月12日的种植进度亦仅有13%。

加拿大油籽播种窗口通常在5月底至6月上旬结束,目前气象预报显示未来一周草原东部有所回暖,为农户抢播提供了最后机会。然而,若未来几周天气未能显著好转,带动播种延误大幅缩窄,可能会增加农户转种其他作物或晚播菜籽导致的早霜风险,对加菜籽新作产量带来不利影响,仍需密切关注加菜籽产区天气及种植状况。

在今年5-7月有较大概率发生厄尔尼诺的预期下,另一重要菜籽生产国澳大利亚的天气前景也不乐观。在欧洲、加拿大、澳大利亚均存在不同程度的天气问题,可能导致2026/27年度的新作菜籽产量预期调降的背景下,菜油走势的相对转强是可以预期的。然而,在交易完一轮中国采购美国农产品协议后,本周美盘豆类涨势已出现停滞,棕榈油在近几日炒作印尼出口政策后短期也没有太强继续上行动能,短中期菜油涨跌或仍将受到美盘豆类及棕榈油转弱的拖累。不仅如此,当前加拿大及澳洲旧作菜籽高库存仍待消化,国内菜籽压榨随到港增多而大幅增长,亦对近端菜系价格上方高度构成约束,菜油09在10000附近仍面临压力。

综合来看,尽管短期受到印尼出口新政及新菜籽产量担忧的扰动,油脂仍很快在短中期无虞的供应下再度承压,本周盘面走势先扬后抑。印尼国有化棕榈油出口的预期提振前半周棕榈油强势反弹,但实际出口新政与预期大相径庭,很快引致后半周棕榈油冲高回落。欧盟菜籽单产调降及加菜籽种植偏慢,引发市场对新作菜籽产量的担忧,提振本周菜油走势有所转强,但近端供应增长及美盘豆类、棕榈油走弱仍随后带来压制。

在供应暂时无虞的背景下,短中期油脂缺乏上行突破的动能,仍陷于高位区间运行。预计棕榈油09主要运行区间9200-10000,豆油09主要运行区间8400-8800,菜油09主要运行区间9400-10000。近期美伊谈判显示一定进展,周末期间原油暗盘走弱明显,短期油脂强弱或再度受到美伊谈判结果的扰动,保持关注。

研究员:石丽红

期货交易咨询从业信息:Z0014570

期货交易咨询业务资格:证监许可【2011】1461号

责任编辑:赵思远

头号玩家游戏,mk登录入口,

头号玩家网站相关资讯:mk体育中国官网,