(来源:Mysteel我的不锈钢网)

来源:Mysteel我的不锈钢网

当前不锈钢市场整体呈现强成本预期、弱现实需求的高位震荡格局。宏观政策扰动加剧市场情绪,基本面呈现供应充足、需求疲软、库存缓降、成本坚挺的特征,价格下方空间被大幅锁死,但上方缺乏拉升动力,短期延续区间震荡走势。

1

宏观层面

海外核心变量聚焦印尼资源管控政策,5月20日印尼正式设立自然资源出口专营机构,将铁合金、煤炭等战略资源交由国企独家出口,市场普遍担忧后续镍原料纳入管控,叠加前期镍矿配额缩减、矿企资质核查等政策,全球镍供给收缩预期升温,持续托举不锈钢成本预期。

国内经济复苏节奏平缓,地产市场持续低迷,直接拖累厨卫、装饰等不锈钢终端需求;汽车、家电需求分化,新能源领域增量有限,难以对冲传统行业需求缺口。同时国内钢铁产能管控政策持续落地,一定程度约束产能无序扩张,为价格提供边际支撑。

镍矿市场分化明显,菲律宾旱季发运量提升,矿价持续回落,缓解国内原料成本压力;但印尼高品镍矿报价坚挺,定价模式混乱叠加出口管控预期,高品镍铁资源紧缺、价差拉大。当前镍铁成本高位企稳,钢厂盘面利润逼近盈亏平衡线,不锈钢大跌空间基本封闭。同时铬铁价格弱势运行,对整体成本影响有限,原料端整体呈现下有底、上无力的特征。

2

基本面

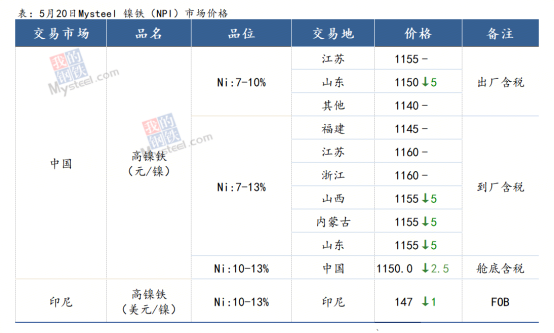

原料端:内外镍矿分化,高品镍铁紧缺,成本底部筑牢

镍矿市场呈现“菲矿弱、印尼强”的分化格局。菲律宾进入旱季,镍矿发运量上升,1.3% 品位 FOB 价格回落至 37-39美元/湿吨,CIF报价50-53 美元/湿吨,对国内 NPI 成本形成阶段性松动。而印尼镍矿市场混乱,HPM 基准价加升水与一口价模式并行,叠加出口管控预期,高品位镍矿报价坚挺,成本下行空间有限。

镍生铁(NPI)市场分化加剧,高品位资源紧缺凸显。11.5%以上高镍铁成交价格集中在 1145-1160元/镍(舱底含税),11%以下低镍铁议价区间下移至1140-1155元/镍,价差持续拉大。青山等头部企业缩减镍铁产能,将电力资源向电解铝项目倾斜,高品镍铁供给收缩预期增强,不锈钢成本底部支撑坚实。此外,铬矿价格弱势下探,铬铁价格弱稳,对不锈钢成本拖累有限,整体原料端呈现“高位企稳、上行驱动不足”特征。

需求端:终端持续疲软,刚需为主、补库意愿弱

不锈钢需求呈现 “内需弱、外需稳” 格局。国内下游终端开工低迷,地产、传统制造业需求疲软,真实购买力不足,市场成交以刚需为主,下游补库意愿普遍偏弱。海外需求韧性尚可,4 月净出口环比增加,对国内供应形成一定分流,但难以扭转需求疲弱的核心矛盾。整体来看,需求端缺乏强回暖信号,是制约不锈钢价格上行的核心因素。

库存端:小幅去库,压力边际缓解

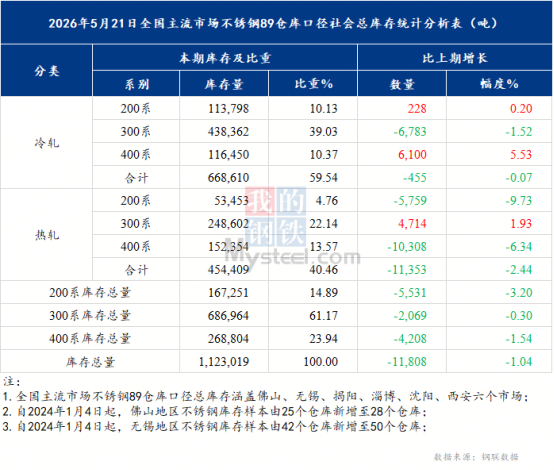

据Mysteel调研数据统计,2026年5月21日,本期全国主流市场不锈钢89仓库口径社会总库存112.30万吨,周环比下降1.04%,延续去库态势。其中冷轧不锈钢库存总量66.86万吨,周环比下降0.07%,热轧不锈钢库存总量45.44万吨,周环比下降2.44%,去库以热轧为主,冷轧库存基本持平。 整体来看,库存小幅去化减轻部分压力,但高库存背景下,价格上涨仍面临阻力。

3

总结

长期的市场方向将取决于三大核心变量:一是印尼出口管控政策落地进度,若 9 月全面实施后镍原料供应收缩超预期,将推动成本与价格上行;二是国内终端需求回暖力度,尤其是地产复苏与制造业旺季补库情况,需求回暖是价格突破震荡区间的关键;三是钢厂排产调整,若高排产延续,供应压力将持续压制价格,反之减产将缓解供需矛盾。

综合来看,不锈钢市场成本托底锁死下跌空间,需求疲软压制上涨幅度,短期无明确方向性驱动,将延续高位震荡走势。主力运行区间参考14600—15400元/吨。

责任编辑:孙同怀

谈球吧官网,bb体育官网,

谈球吧官网首页相关资讯:bb体育赛事,