摘要:重资产开发业务增长触顶,股权投资逐步成为头部企业的重要盈利来源,与此同时,企业探索轻量化生态入口投资模式。

观点指数 在5月29日观点指数研究院发布的《生态投资驱动 | 2026年5月产业园区暨基础设施投资发展报告》中,其分析认为,产业园区传统租售模式全面承压,行业营收、盈利持续分化,重资产开发模式增长触顶。在此背景下,头部园区企业加速转型,依托股权投资、轻量化生态入口投资构建全新盈利体系。

2026年一季度,园区行业传统开发销售加租赁运营模式承压运行,市场整体销售规模收缩,企业营收普遍回落,经营盈利呈现明显的分化态势。行业发展逻辑逐步转变,企业纷纷转向产业投资、生态构建与场景服务领域,发展模式由传统的经营逐步迈入生态投资驱动的高质量发展阶段。

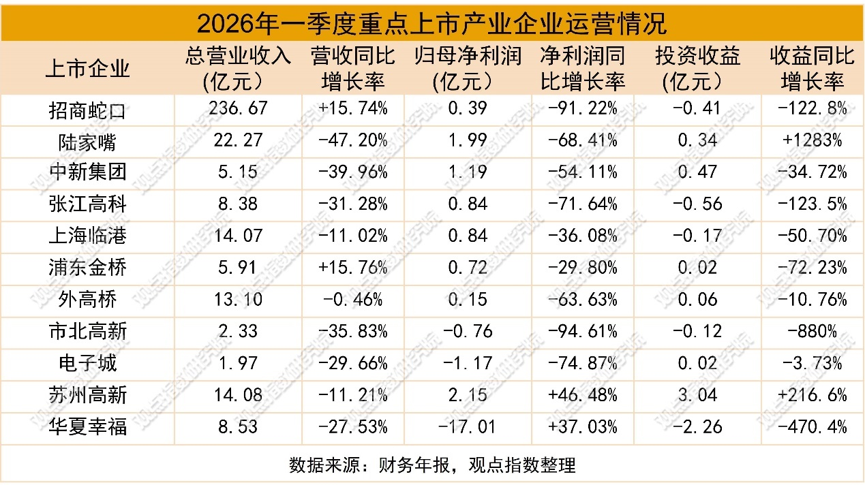

一季度选取11家头部园区企业作为观测样本,整体经营表现偏弱。八成企业营收同比下滑,且八成以上企业净利润减少或亏损的规模扩大,行业景气水平走低,内部发展差距逐步拉大。苏州高新、张江高科、中新集团等头部企业合同销售金额、营业收入均出现大幅同比下滑,传统园区开发及运营业务收缩明显。

行业盈利格局呈现差异化走势,产业投资收益成为企业抵御周期波动的重要支撑。华夏幸福当期营收同比下滑,仍处于债务处置与业务梳理阶段,以剥离重资产业务、拓展轻资产服务业务为主。

而布局股权投资业务的企业表现亮眼,苏州高新为样本中唯一净利润实现同比增长的企业,业绩增长主要来源于股权投资收益,其参股企业成功登陆科创板带来高额回报。目前张江高科、中新集团等企业投资收益在利润中占比均超四成,打破以往依靠租售业务获利的单一经营结构。

租赁业务具备较强的抗周期属性,成为行业经营稳定的支柱,有效对冲销售业务下滑带来的影响。张江高科依托核心区位优势,租赁业务实现正向增长,体现核心城市优质产业载体的稳定经营价值。分物业类型来看,生产厂房类刚需物业出租水平保持稳定,研发办公类物业受存量增多、企业扩张意愿保守影响表现偏弱,进一步拉大了企业的经营差距。

产业赛道与运营模式持续创新,无锡算力装备产业园打造全国首个新型模块化AIDC创新示范基地,搭建全链条算力装备产业生态。上海张江AI应用创新小镇落地全球首家AI应用商店,集聚超200家AI相关企业,形成完善AI产业集群。

2026年5月,张江集团通过全资子公司小额入股智元机器人旗下租赁平台“擎天租”,以极低持股比例绑定核心生态入口。

区别于传统重资产拿地、大额股权投资模式,该模式依托园区庞大的机器人产业资源与落地场景,以生态资源、场景优势换取平台股权与产业优先权,助力园区入驻企业降低研发租赁成本,同时让园区深度绑定前沿赛道发展红利,实现轻量化、高弹性的生态收益闭环,为行业转型提供全新范本。

报告期内,链主大厂持续重仓实体扩产,智算和AI智造项目布局全面提速。新能源龙头宁德时代持续扩建新能源电池产业基地,进一步放大产能规模。互联网科技企业持续切入实体产业,京东、字节跳动大额拿地布局研发中心与智算基建,搭建“算力+数据+场景”一体化生态。

产业金融配套工具持续发力,产业园类REITs、科创中期票据、产业私募债等多元融资工具密集发行,为园区建设、企业扩产转型提供稳定资金保障。当前产业投资呈现“制造升级+算力布局+金融赋能”三位一体的鲜明特征,产业资源持续向头部企业集中。

2026年一季度产业园区REITs整体业绩走弱,营收同比、环比双双下滑,业态与区域分化特征突出。厂房资产依托制造业刚需保持经营韧性,出租率维持高位;研发办公资产需求走弱,租金与营收明显下行。区域维度中,成渝、珠三角、京津冀园区租金与出租率表现差异显著,区域结构性分化加剧。

头部企业加速通过REITs扩募优化资产结构,招商蛇口推进旗下产园REITs第二次扩募,创新采用“产业园+仓储物流”混包模式,通过多元业态平抑市场波动,完善区域资产布局。本次扩募进一步打通企业“开发-运营-资本化-再投资”完整业务闭环,提升资产流动性与抗风险能力。整体来看,园区REITs当前处于结构调整阶段,行业资源加速向头部集中,未来将依托资产优化与模式创新逐步迈入高质量发展阶段。

本文节选自《生态投资驱动 | 2026年5月产业园区暨基础设施投资发展报告》

kaiyun.com,乐玩国际唯一官网登录入口,

开云体育在线相关资讯:乐玩国际网站,