文章来源:中国银河证券研究

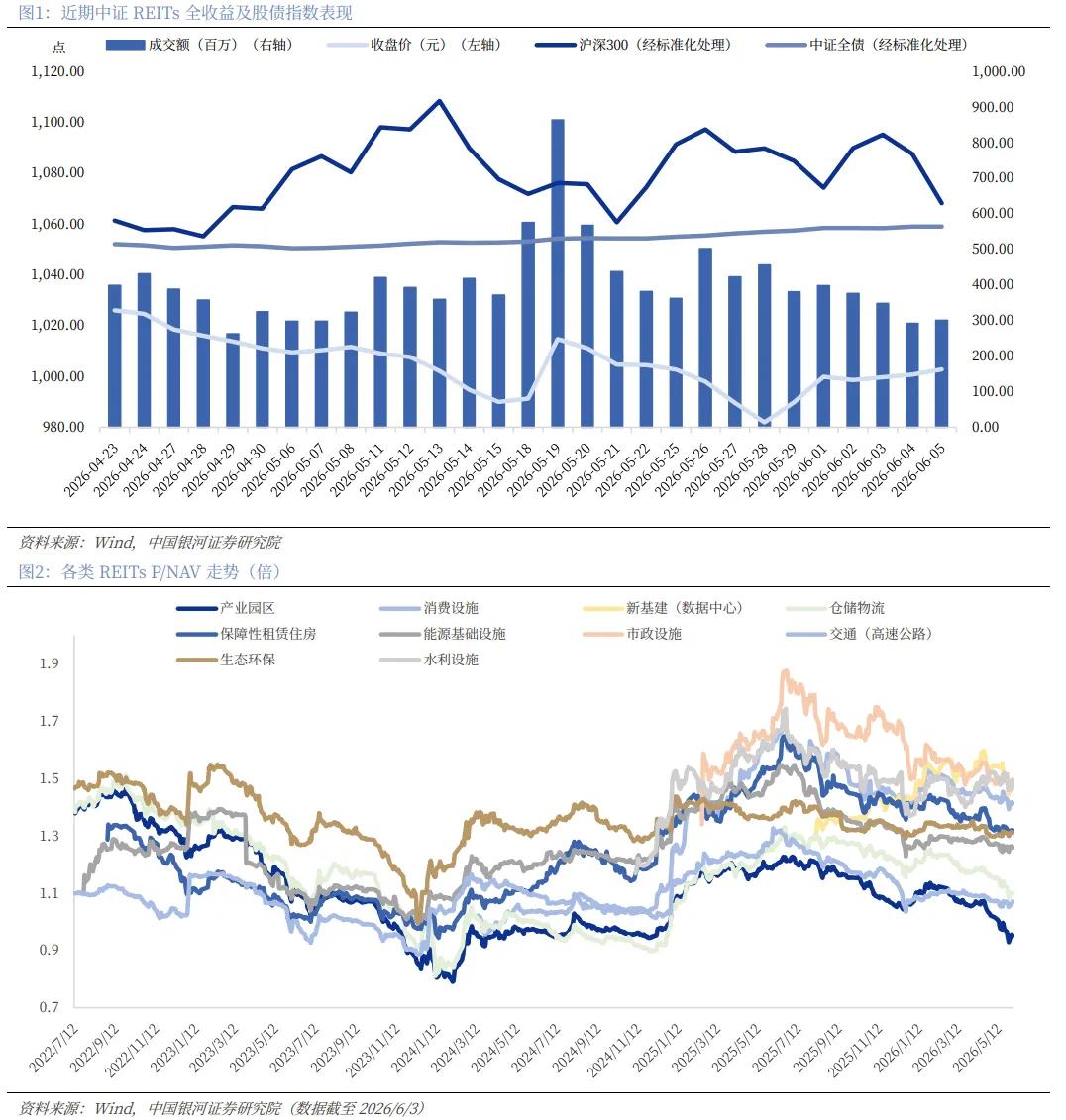

供给利空预期、落地兑现与政策预期博弈主导近一月估值波动。本轮公募REITs二级市场走出4月末承压下行-5月中下旬继续探底筑底-5月末至6月初修复反弹的V型阶段性行情,价格走势与将上市的4只合计超200亿元的商业不动产REITs集中募集发行节奏较为一致,供给扩容预期从发酵、落地到边际缓和成为贯穿近一月行情的核心主线。中证REITs全收益指数自4/20触及阶段性高位1030.36元后,随着4只产品开始询价、募集资金落地震荡下行至5/28的981.93元,突破去年年末由于OCI账户分红拆分记账扰动市场情绪带来的前低位置,区间最大回撤4.7%;随后市场拐点出现,价格触底回升,截至6/4累计修复1.9%收至1000.72元,收复过半前期失地。整体来看,本轮行情的主线逻辑是市场对新品类商业不动产REITs的供给冲击从悲观计价到利空落地、再到政策托底预期升温的估值修复变化,而后续则是短期基本面变化与政策预期博弈共同决定估值修复。

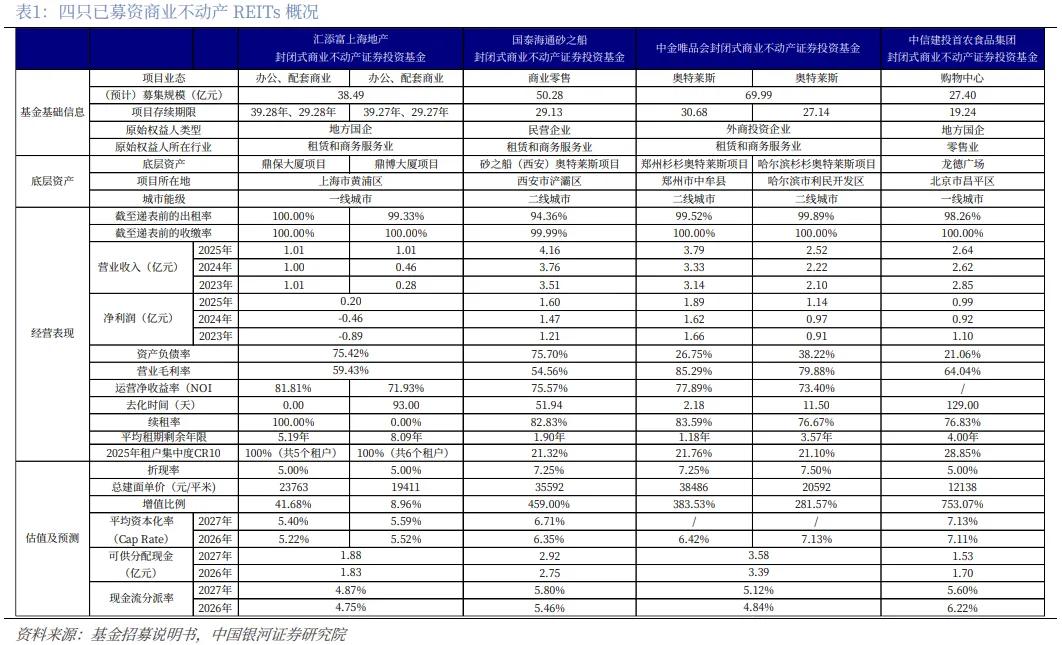

供给冲击本质在于上市规模较大但险资缺席一级认购,其他机构加仓打新加剧存量筹码流失。本次超200亿元商业不动产REITs发行端的险资缺席是引发市场悲观情绪的核心。作为公募REITs一级市场传统配置主力的险资缺席首发认购,但4只产品最终网下认购倍数平均在72.7倍仍在偏高水平,侧面印证券商、资管等其他机构大幅提高了打新仓位,同时各产品公布的战配前十大参与者也以券商资管为主,进一步加剧二级市场资金流出压力。过往公募REITs首发阶段保险通常持有30-50%份额,依托长线配置属性实现一级资金闭环,对二级市场冲击有限;而本轮在监管配套细则尚未落地、险资缺席下原有一级配置缺口由存量二级市场活跃配置或交易盘机构填补,直接带来阶段性抛压。从市场容量来看,当前二级市场存量规模约2100亿元,4只产品超200亿元总募资体量对应存量市场约10%的增量供给,在缺少险资增量长线资金承接的前提下,一级打新和上市后二级承接资金需求多从现有存量规模抽取,短期资金供需失衡直接驱动板块估值回调。

此外,商业不动产REITs扩容远期预期持续压制市场风险偏好。截止2025年5月底,市场即将上市以及已申报的商业不动产REITs合计达到20只,预计整体超千亿规模。尽管当前多数储备项目尚处在尽调、申报等阶段,但以目前即将上市的4只产品申报周期来看,4-6个月或是商业不动产REITs的落地时长,市场预期年内仍是商业不动产REITs的集中发行周期。因此后续扩容的供给压力带来的悲观预期进一步放大二级市场避险情绪,也是本轮下跌的原因之一。当前4只产品尚未正式完成设立上市步骤,存量市场已提前对远期大量供给进行过悲观定价,中长期来看,商业不动产REITs储备项目的千亿潜在募资体量在年内的后续发行或仍面临相同逻辑的供给冲击压力,根本性改变仍需监管政策层面的支持。

短期利空price in,关注7月前后长线增量资金入市配套政策落地后带来的行情修复。5月末4只商业不动产REITs集中认购进入尾声,机构打新的资金腾挪行为基本落地,前期压制价格的短期利空充分反映在估值中,市场抛压收敛后估值修复机会直接驱动二级市场触底反弹。截至6/4,中证REITs全收益指数连续五个交易日震荡上行,较5/28回升达到1.9%,募资落地带来的资金冲击基本兑现,短期基本面边际改善支撑修复行情。同时,4只产品距离正式上市仍有2周左右间隔,上市前暂无新增集中募资挤占流动性,市场或迎来阶段性估值修复窗口期。而后续持续的修复向好行情仍要看长线增量资金入市配套政策落地的情况,一是关注险资入市增持商业不动产REITs时点、二是5月中旬申报的REITs指数基金获批落地时点,7月前后或可期待。

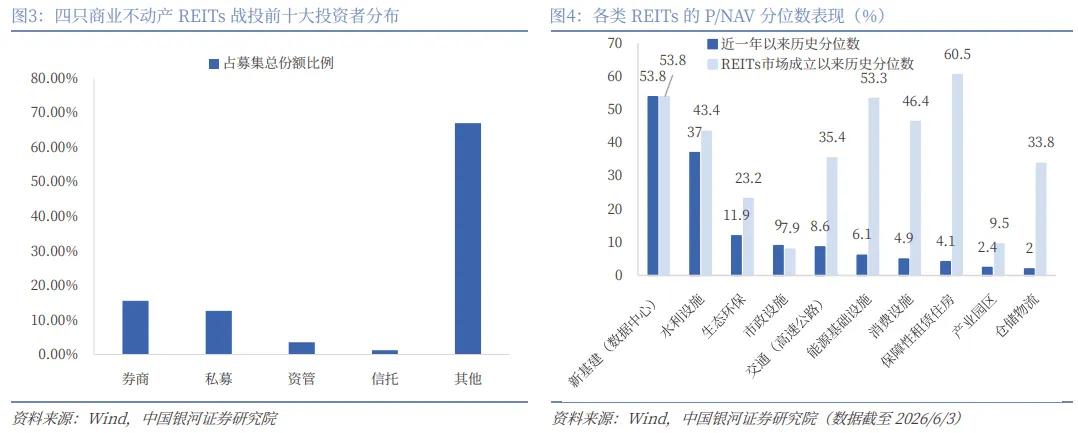

当前REITs板块结构性估值分化,关注仓储、产业园等细分品类修复窗口。从各板块P/NAV与历史估值分位来看,全市场REITs呈现明显的板块估值分化格局,阶段性估值修复行情存在品类上的结构性机会。截至6/3,仓储、产业园REITs的近一年估值分位数仅2%、2.4%,处在历史极低位,P/NAV在分别为1.11x、0.95x,估值低位下后续修复弹性值得关注;高速、市政、生态环保REITs的近一年分位数均在10%以内,且同样处于REITs上市以来的历史偏低区间,其中市政的有史以来分位数在7.9%,估值修复性价比较高;此外,保租房、消费设施、能源、基建近一年分位数偏低但全周期分位数处于中高位,修复节奏偏温和;新基建、水利设施估值分位数则较为居中,跟随大盘同步修复。因此,结合保险后续可能入市、REITs指数基金待落地的长线资金利好,优先推荐仓储物流、产业园两大高弹性方向的成熟项目,稳健配置高速、市政环保等估值尚未充分兑现的细分品种标的。

风险提示:

1. REITs政策出台力度不及预期的风险

2. REITs 产品发行规模超预期的风险

3. 基本面修复较缓影响底层资产运营不及预期的风险。

附录

国内首批四只商业不动产REITs已于2026年4月24日正式获得证监会批复,并在5月19日至21日相继完成网下询价,目前正处于募集发行阶段,预计二季度内挂牌上市。四只产品业态覆盖奥特莱斯、购物中心、办公及配套商业,拟募集总资金超过200亿元,标志着我国公募REITs市场正式从基础设施领域拓展至商业不动产领域。

汇添富上海地产商业REIT以位于上海的鼎保大厦和鼎博大厦为底层资产,业态为办公及配套商业,预计募集规模38.49亿元,最终募集规模约40.92亿元。作为四只中唯一的纯办公类资产,其2026年预测分派率约4.75%,底层资产均位于一线城市核心区位,租金稳定性较强。

国泰海通砂之船商业REIT底层资产为砂之船(西安)奥特莱斯,属于零售商业(奥莱)业态,预计募集规模50.28亿元,最终募集规模约55.31亿元。该产品2026年预测分派率约5.46%,依托奥莱成熟运营、高出租及租金收缴水平,项目现金流稳定、分红确定性高。

中金唯品会商业REIT以郑州杉杉奥特莱斯和哈尔滨杉杉奥特莱斯为底层资产,业态同样为奥特莱斯,预计募集规模69.99亿元,最终募集规模约76.96亿元,是四只中体量最大的一只。其2026年预测净现金流分派率约4.40%,现金流与分红稳定性突出,网下认购受到机构资金追捧。

中信建投首农商业REIT以北京龙德广场为底层资产,业态为购物中心,预计募集规模27.40亿元,最终募集规模约30.13亿元。龙德广场位于北京城北成熟商圈,客流稳定、租金回款确定性突出,2026年预测分派率约5.65%,在四只中分派率最高。

相关报告

本文摘自:中国银河证券2026年6月7日发布的研究报告《【中国银河固收】利空落地,布局REIT修复窗口—兼近期商业不动产REITs募资发行简评》

分析师:刘雅坤、周欣洋

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

责任编辑:朱赫楠

易游体育网址,www.kaiyun.com,

yy易游平台相关资讯:www.kaiyun.com,