(来源:申万宏源融成)

美元再破100关口, 全球科技股集体回调

文 | 赵伟、陈达飞、赵宇、王茂宇、 李欣越

联系人 | 陈达飞

摘要

二、大类资产&海外事件&数据:美元再破100关口,全球科技股集体回调

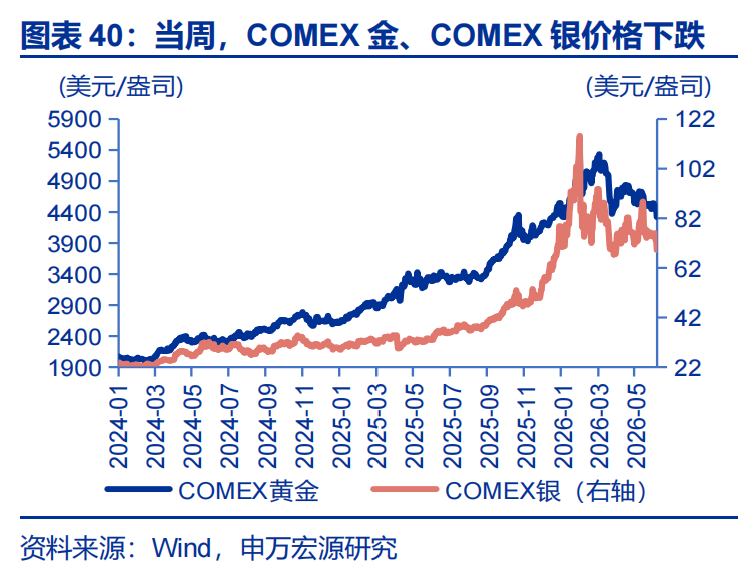

美元再破100关口,全球科技股集体回调。当周,标普500下跌2.6%;10Y美债收益率上行10bp;美元指数上涨至100.08,离岸人民币升至6.7913;WTI原油价格上涨3.6%至90.5美元/桶,布伦特原油价格上涨1.1%至93.1美元/桶,COMEX金价格下跌4.9%,COMEX银价格下跌7.9%。

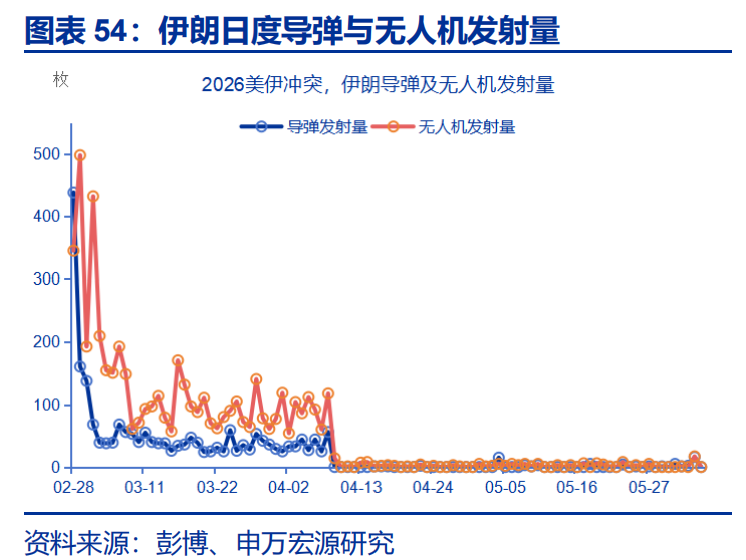

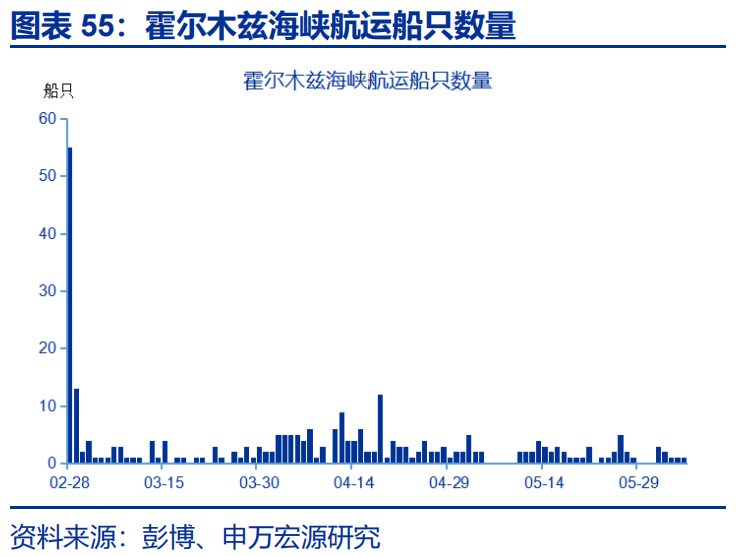

霍尔木兹海峡仅零星船只通过。自地缘冲突以来,伊朗每日弹道导弹发射总量由2月28日的438枚下降至6月3日的16枚,无人机发射数量由2月28日的345架降至6月3日的17架。霍尔木兹海峡油轮船只通过数量从2月28日的55艘降至6月5日的1艘。

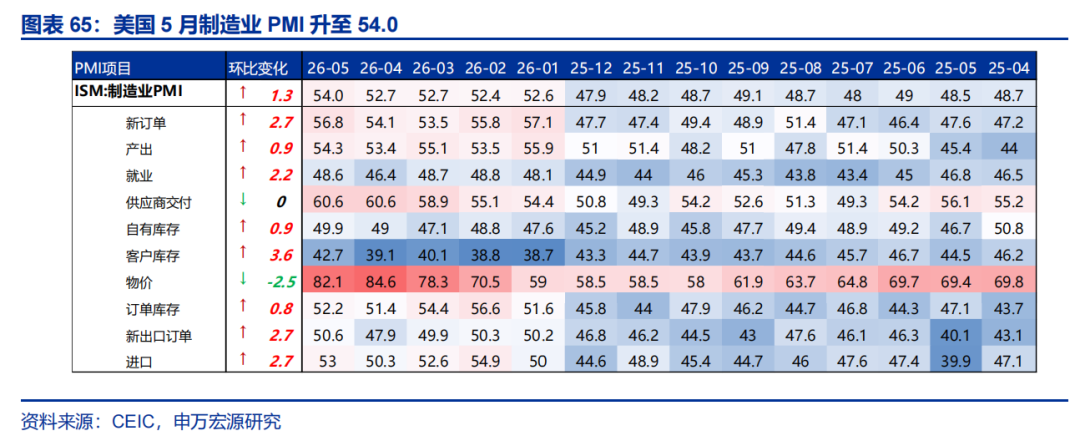

美国5月非农就业大超预期,5月美国ISM服务业、制造业PMI均出现改善。美国5月非农新增就业17.2万人,市场预期8.8万人,休闲酒店业是就业新增主力;美国5月ISM服务业、制造业PMI分别提升至54.5、54.0;美国4月JOLT职位空缺761.8万人,强于市场预期。

风险提示

油价中枢上移超预期;沃什的政策立场“偏鹰”;美国经济放缓超预期

报告正文

二、大类资产&海外事件&数据:美元再破100关口,全球科技股集体回调

(一)大类资产:美元再破100关口,全球科技股集体回调

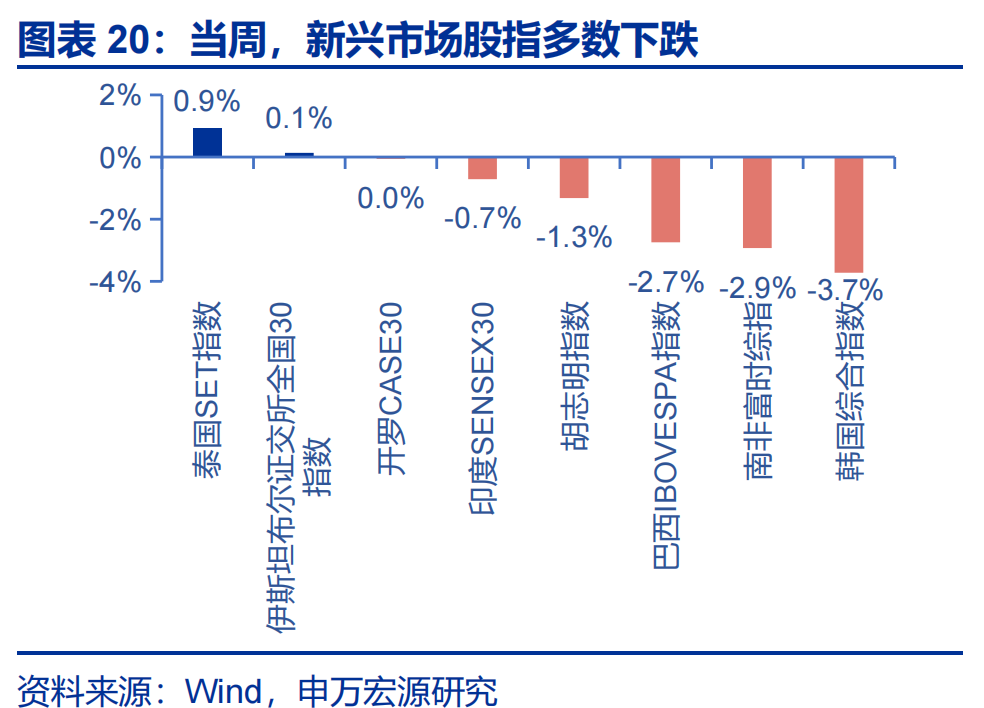

当周,发达市场股指多数下跌,新兴市场股指多数下跌。发达市场股指方面,纳斯达克指数、标普500、德国DAX分别下跌4.7%、2.6%、1.4%;新兴市场股指方面,韩国综合指数、南非富时综指、巴西IBOVESPA指数分别下跌3.7%、2.9%、2.7%。

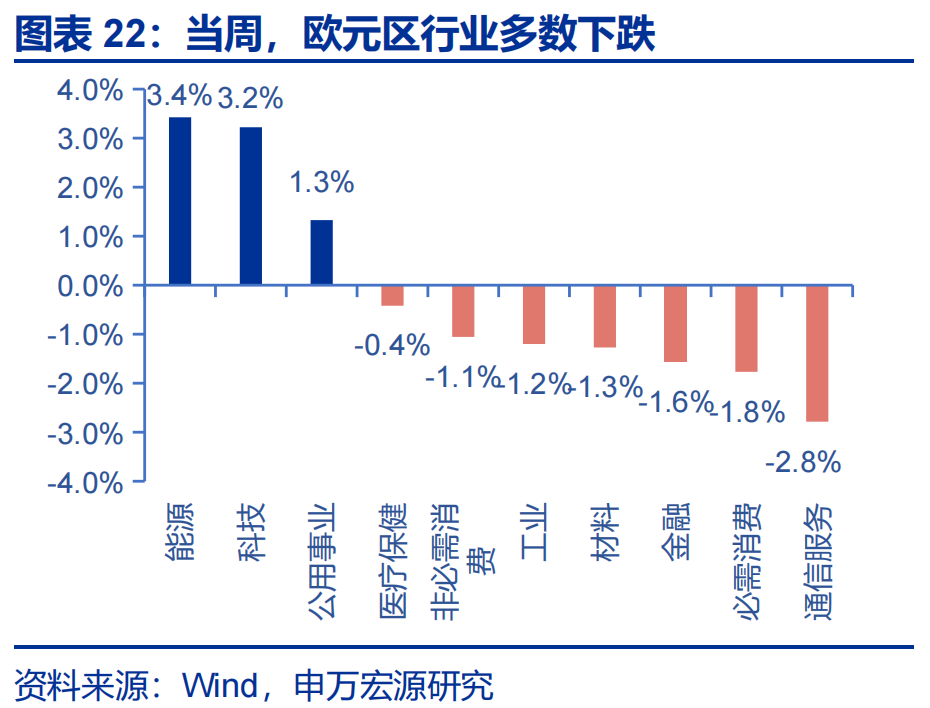

当周,美国标普500行业多数上涨。能源、医疗保健、房地产分别上涨2.5%、2.3%、1.5%,可选消费、信息技术、通讯服务分别下跌6.2%、5.4%、3.9%;欧元区行业多数下跌,能源、科技、公用事业分别上涨3.4%、3.2%、1.3%,通信服务、必需消费、金融下跌2.8%、1.8%、1.6%。

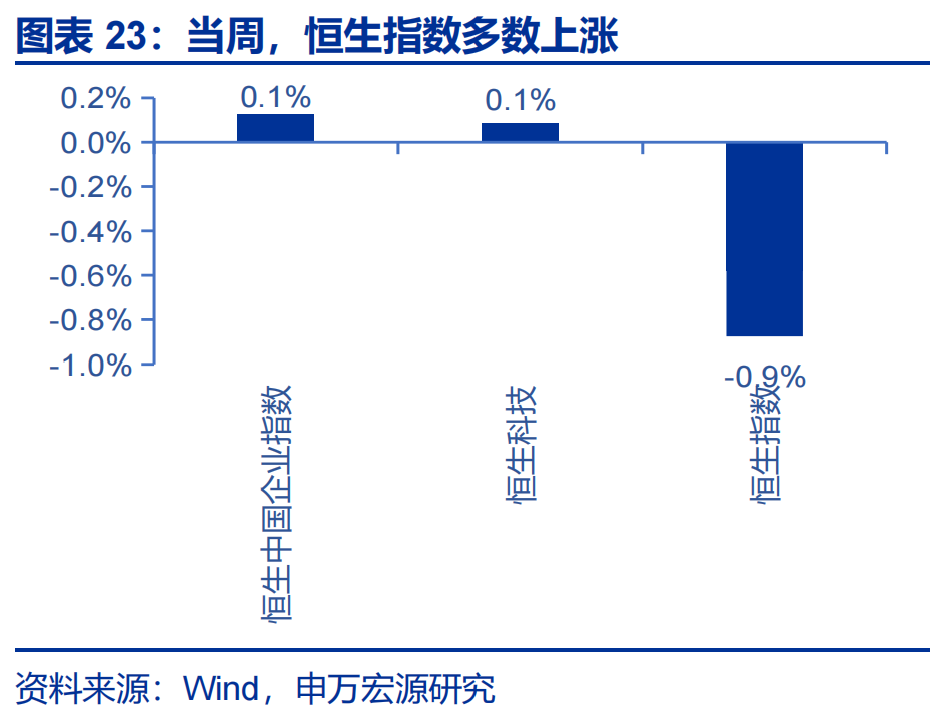

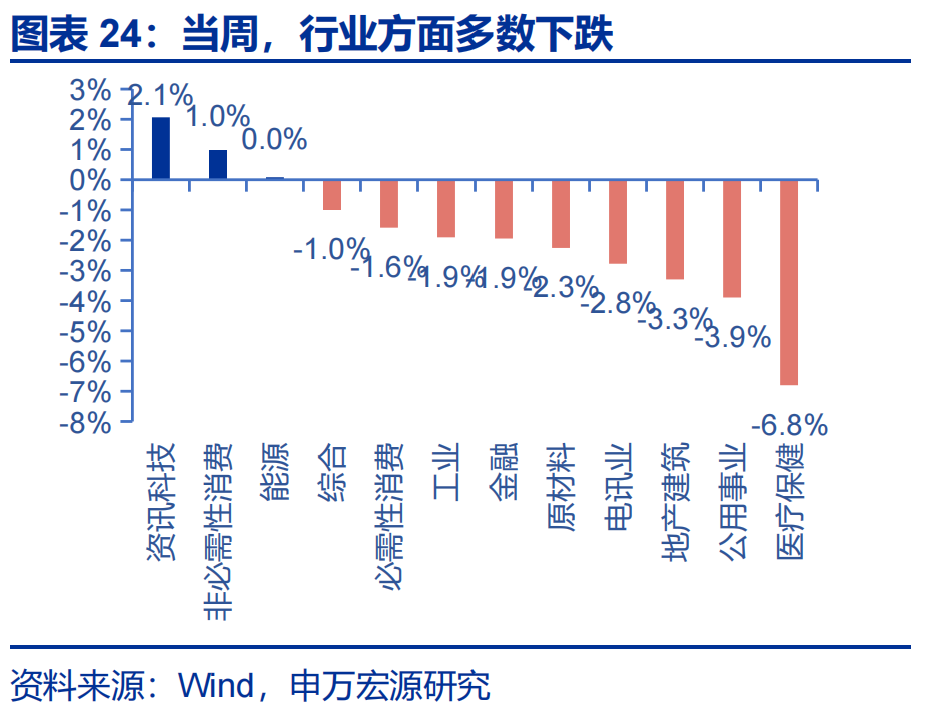

当周,恒生指数多数上涨,行业方面多数下跌。恒生中国企业指数、恒生科技分别上涨0.1%、0.1%,恒生指数下跌0.9%。行业方面,医疗保健、公用事业、地产建筑分别下跌6.8%、3.9%、3.3%,资讯科技、非必需性消费分别上涨2.1%、1.0%。

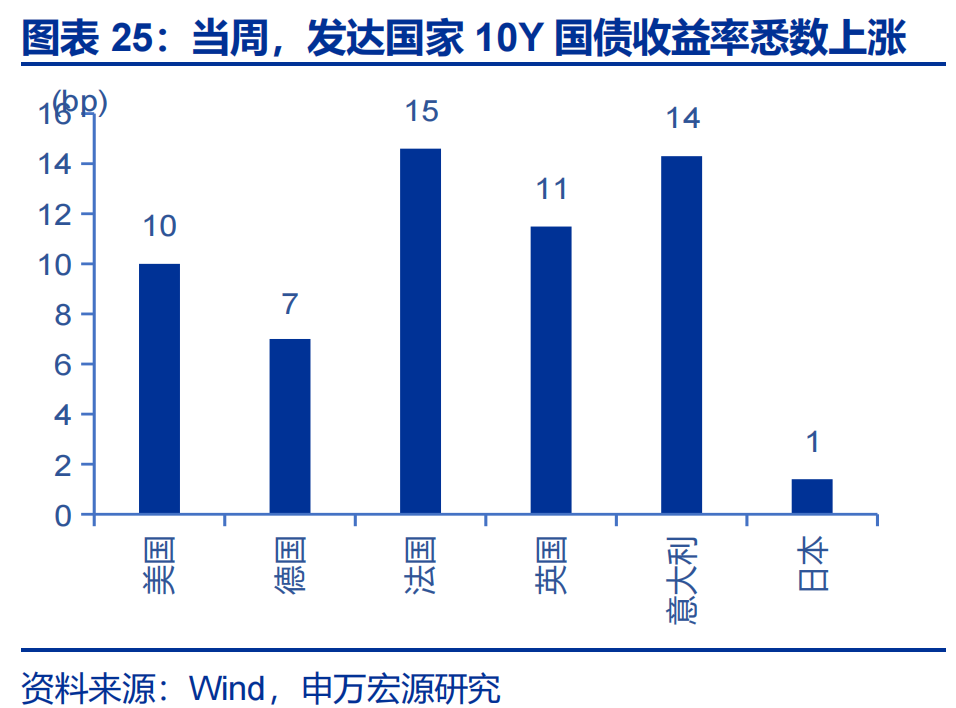

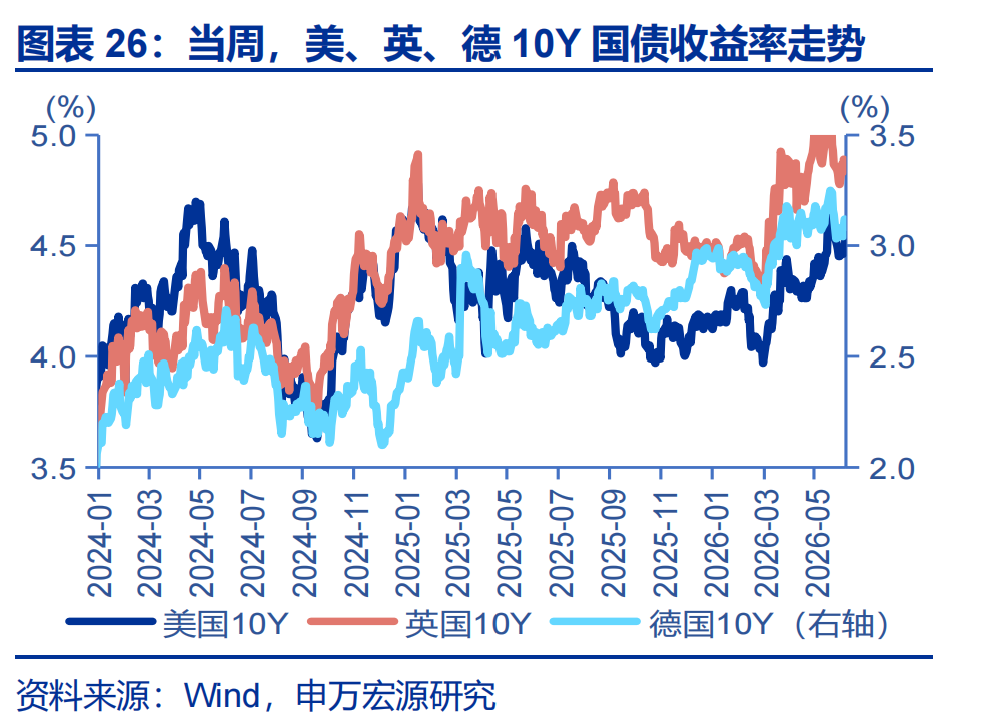

当周,发达国家10年期国债收益率悉数上涨。美国10年期国债收益率上行10.0bp至4.55%,德国10年期国债收益率上行7.0bp至3.11%,法国10年期国债收益率上行14.6bp至3.70%,英国10年期国债收益率上行11.5bp至4.89%,意大利10年期国债收益率上行14.3bp至3.82%,日本10年期国债收益率上行1.4bp至2.67%。

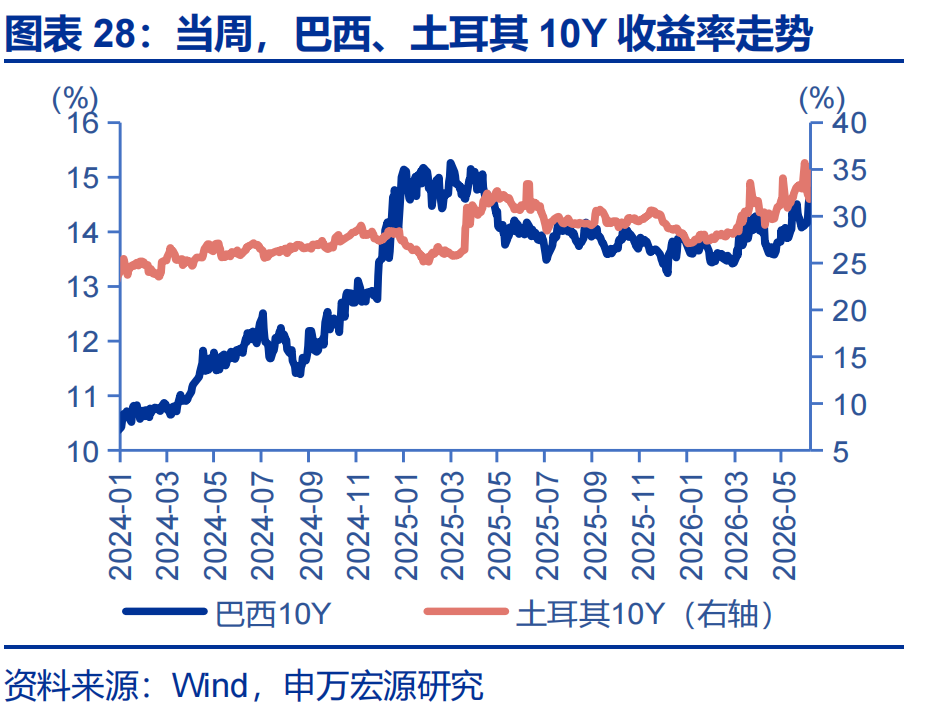

当周,新兴市场10年期国债收益率涨跌互现。土耳其下行112.0bp至34.60%,巴西上行63.0bp至14.76%,越南上行1.4bp至4.47%,泰国下行5.2bp至2.21%,印度下行2.8bp至6.98%,南非上行33.5bp至8.72%。

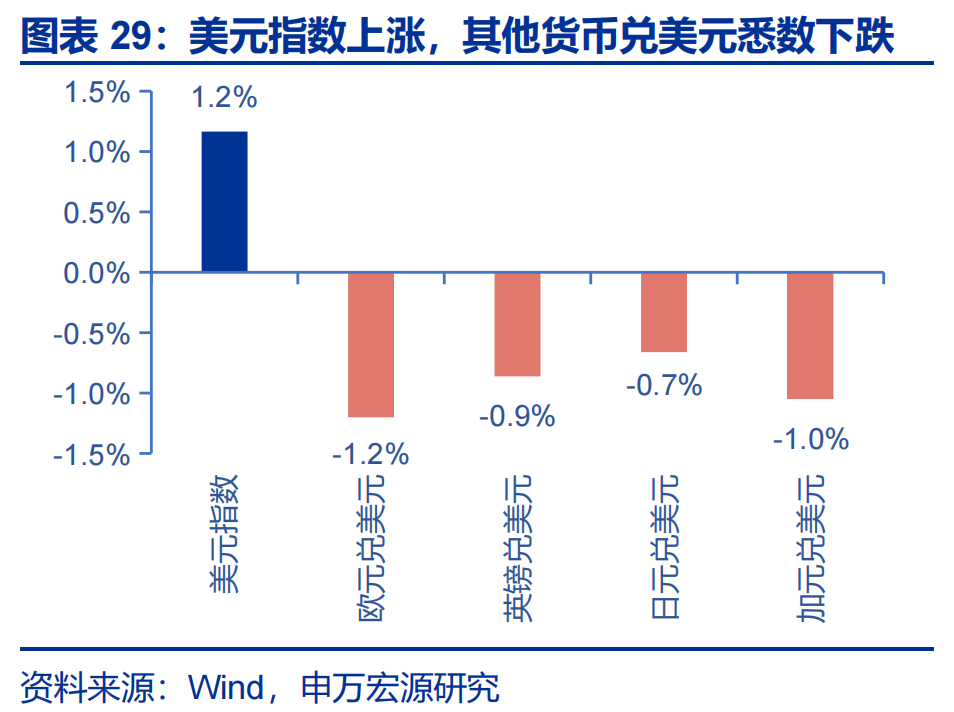

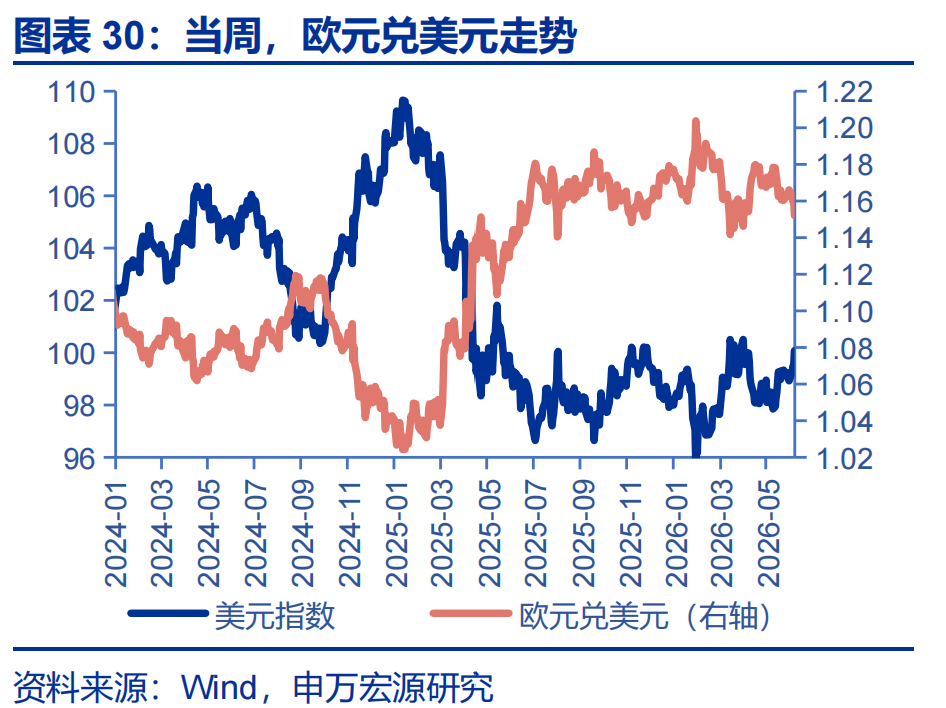

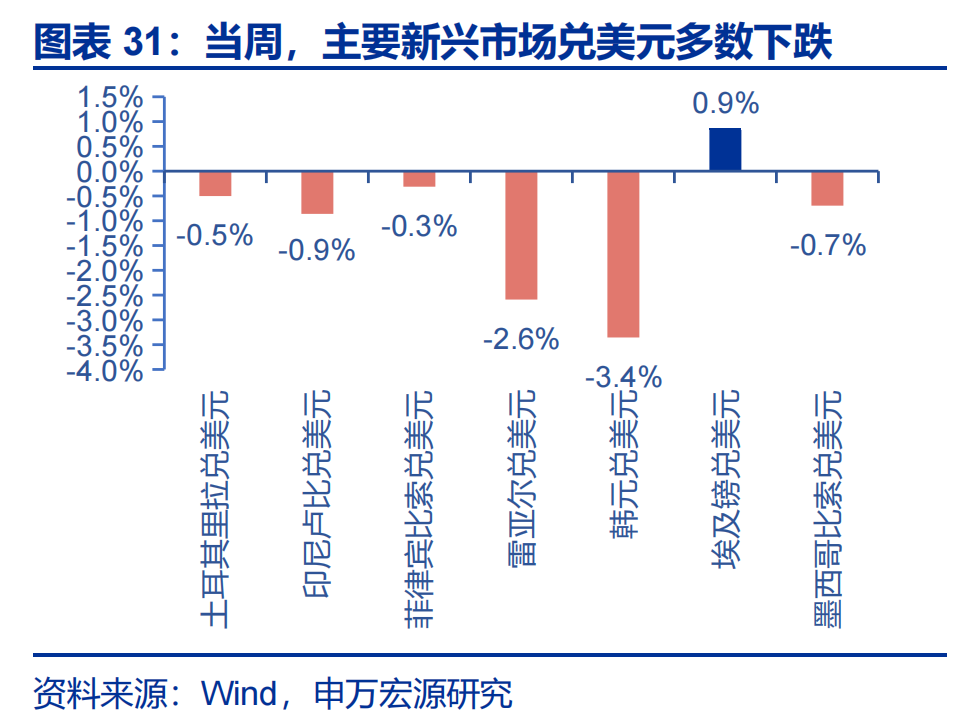

当周,美元指数上涨,其他货币兑美元悉数下跌。美元指数上涨至100.08,欧元兑美元贬值1.2%,英镑兑美元贬值0.9%,日元兑美元贬值0.7%,加元兑美元贬值1.0%。主要新兴市场货币兑美元多数下跌,巴西雷亚尔兑美元贬值2.6%,菲律宾比索兑美元贬值0.3%,韩元兑美元贬值3.4%,印尼卢比兑美元贬值0.9%,埃及镑兑美元升值0.9%,墨西哥比索兑美元贬值0.7%,土耳其里拉兑美元贬值0.5%。

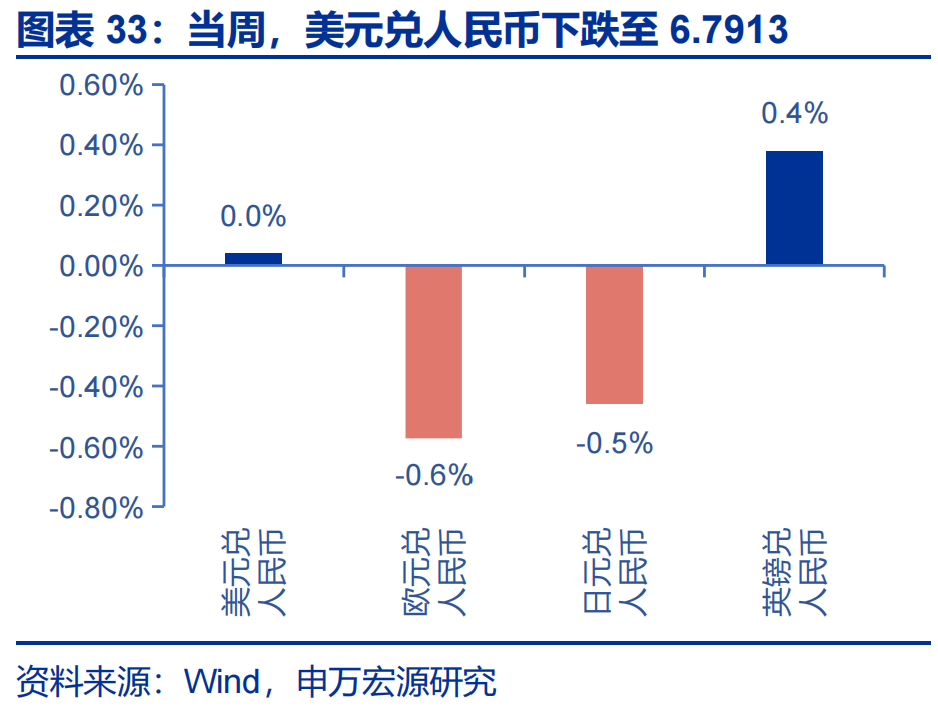

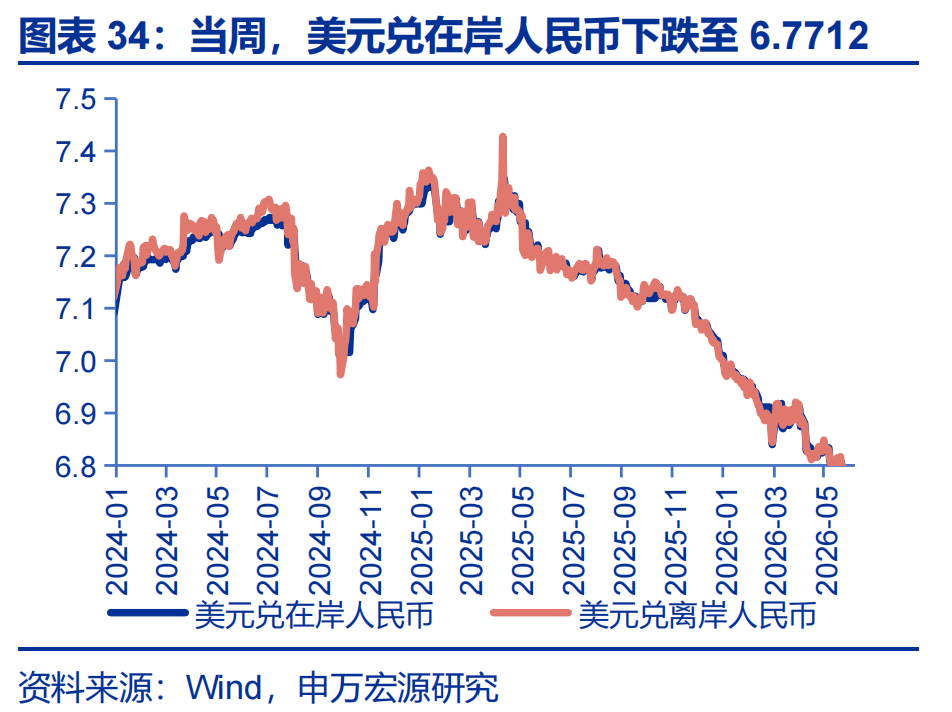

当周,人民币兑美元升值。美元兑在岸、离岸人民币汇率分别变动至6.7712和6.7913,日元兑人民币贬值0.5%,英镑兑人民币升值0.4%,欧元兑人民币贬值0.6%。

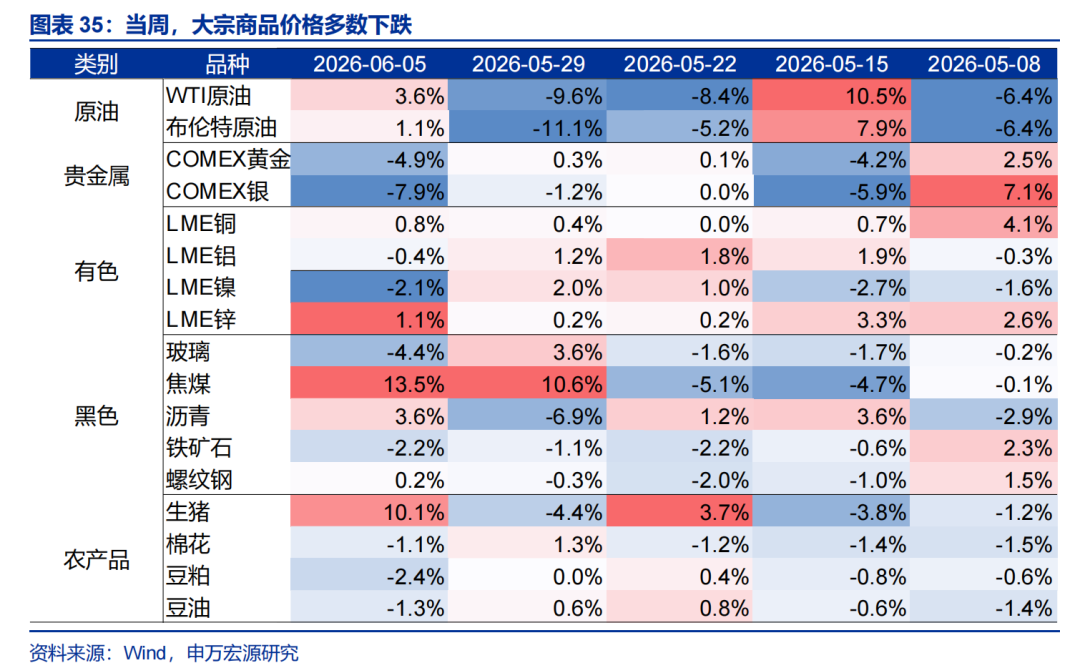

当周,大宗商品价格多数下跌。WTI原油价格上涨3.6%至90.5美元/桶,布伦特原油价格上涨1.1%至93.1美元/桶,LME镍价格下跌2.1%至18700美元/吨,玻璃价格下跌4.4%至1010元/吨,生猪价格上涨10.1%至11780元/吨。

当周,有色金属价格涨跌互现、贵金属价格悉数下跌。LME铝下跌0.4%至3669美元/吨,LME铜上涨0.8%至13762美元/吨;通胀预期下行2bp至2.36%;COMEX银价格下跌7.9%至69.2美元/盎司,COMEX金价格下跌4.9%至4319.1美元/盎司;10Y美债实际收益率上行12bp至2.19%。

(二)美债:TGA规模上升,美债净发行上升

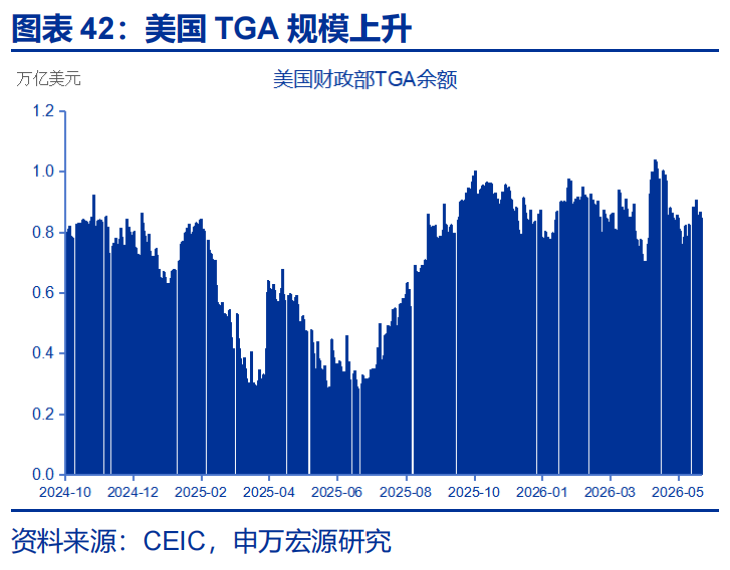

截至2026年6月5日,美国TGA余额为8457亿美元,较上周上升;本周(2026年6月1日-2026年6月5日),短期国债赎回压力明显缓解,美债15日滚动净发行额最新升至212亿美元。

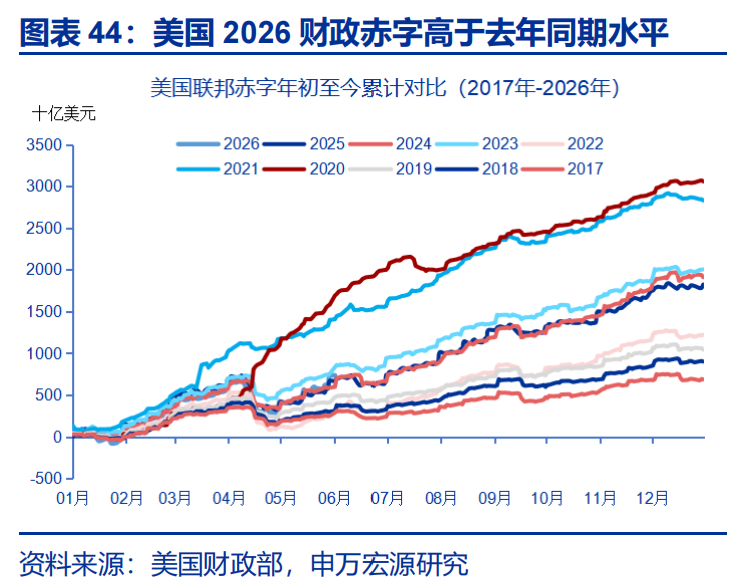

(三)美国财政:美国赤字规模高于去年同期水平

截至2026年6月2日,美国2026日历年累计财政赤字规模7362亿美元,去年同期为6673亿美元;累计支出规模36244亿美元,去年同期34131亿美元;累计财政税收收入23248亿美元,去年同期22419亿美元;关税收入规模1332亿美元,去年同期693亿美元。

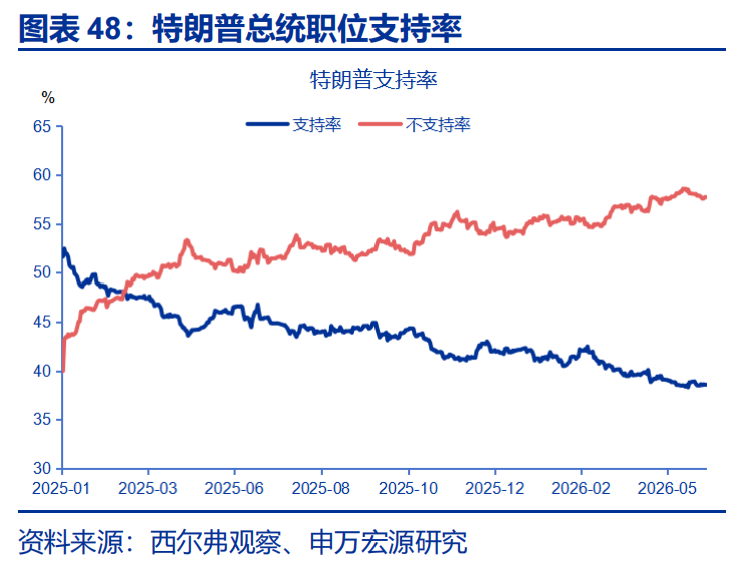

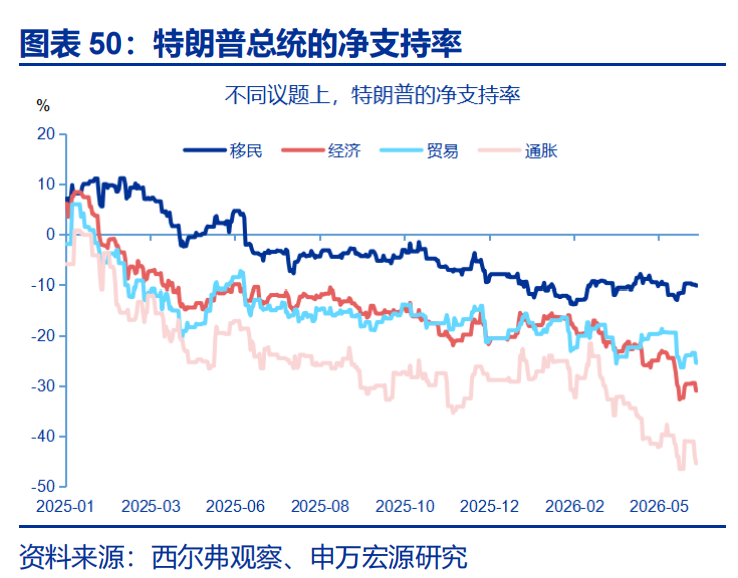

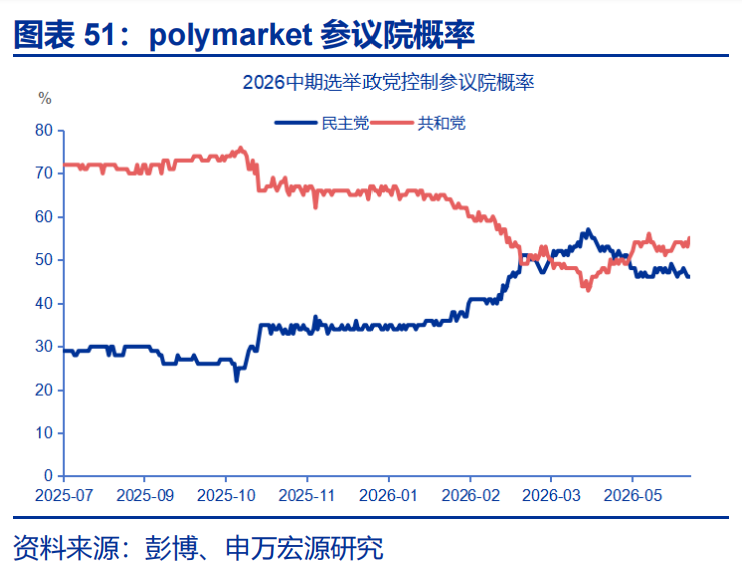

(四)中期选举:特朗普净支持率-19%

截至2026年6月4日,特朗普支持率39%,反对率58%,净支持率为-19%;国会层面,民主党支持率48%,共和党支持率42%,民主党领先6个百分点。特朗普移民政策净支持率-10%,经济政策净支持率-31%,贸易政策净支持率-25%,通胀政策净支持率-45%。截至6月4日,polymarket市场显示民主党夺取参议院控制权的概率为46%,共和党为55%。

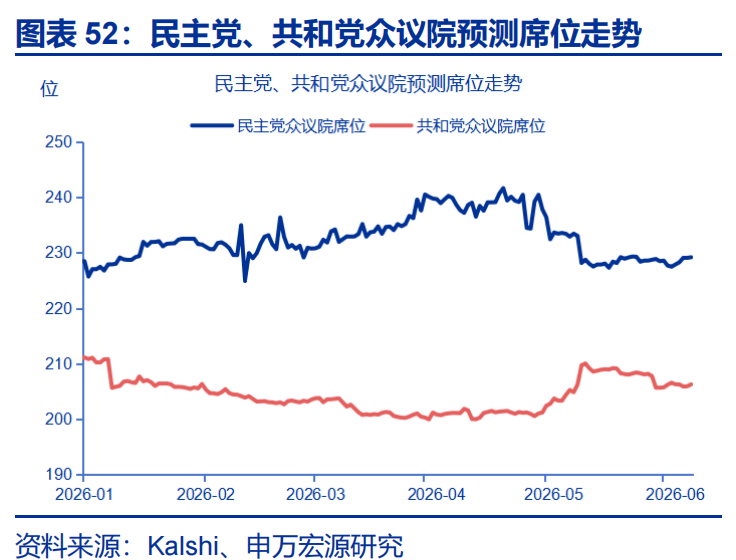

截至2026年6月5日,众议院方面,民主党预测席位为229位,共和党预测席位为206位,民主党领先23位;参议院方面,民主党预测席位为50位,共和党预测席位为50位。

(五)美伊冲突:霍尔木兹海峡仅零星船只通过

自冲突开始以来,伊朗每日弹道导弹发射总量由2月28日的438枚下降至6月3日的16枚,无人机发射数量由2月28日的345架降至6月3日的17架。霍尔木兹海峡油轮船只通过数量从2月28日的55艘降至6月5日的1艘。

(六)海外央行:美联储褐皮书凸出通胀压力

本周公布的经济数据指向美国经济韧性较强,特别是周五公布的5月非农数据导致加息预期大幅提升,关注下周5月美国CPI数据。同时,本周美联储公布了6月褐皮书。这期褐皮书最突出的特征是“非劳动力投入成本”(Non-labor input costs)的全面飙升,且指向非常明确——地缘政治与能源供给冲击。劳动力市场方面,在12个辖区中,有11个辖区报告就业“几乎没有变化”;消费方面,底层与中层消费者正在经历严重的财务压力,而高收入群体消费维持稳健。

(七)非农:美国5月非农大超预期

美国5月非农就业大幅超预期,但薪资增速表现温和。美国5月非农新增17.2万人,市场预期8.8万人。5月私人部门时薪环比0.3%,符合市场预期;5月美国失业率持平于4.3%,劳动参与率为61.8%,均符合预期;3月、4月非农新增分别上修2.9、6.4万人至21.4、17.9万人。

5月强非农主要由休闲酒店业、政府部门就业推动。5月,休闲酒店业、政府、教育卫生业分别新增7、5.2、4万人就业。休闲酒店业就业主要由餐饮服务推动,“世界杯”提前招聘效应或是主因,但休闲酒店业已连续3个月偏强;5月政府就业主要由地方政府驱动(非教育)。

(八)职位空缺:美国4月JOLT职位空缺反弹

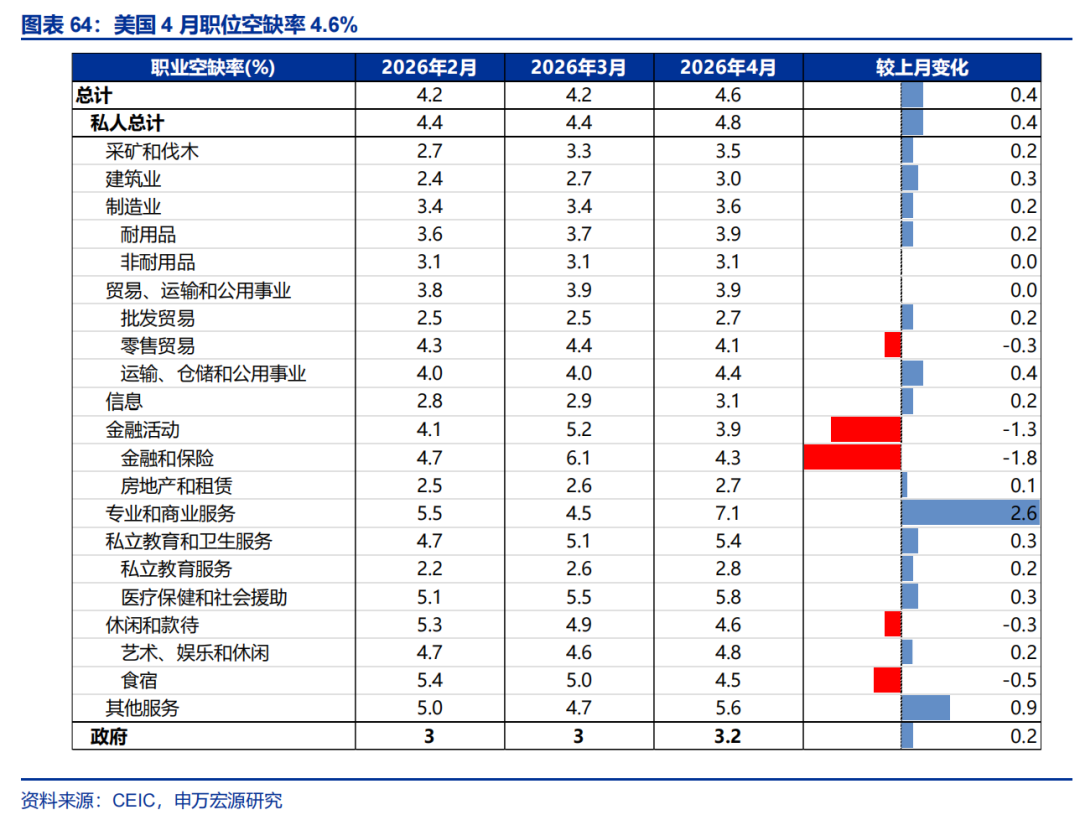

美国4月职位空缺761.8万人,强于预期的686.6万人,前值688.7万人。美国4月职位空缺率4.6%。前值4.2%。结构上,职位空缺率的提升主要来自于专业商业服务业。但整体而言,美国职位空缺的反弹显示就业市场边际趋紧,但工资增速是否会反弹还需观察。

(九)PMI:美国5月ISM服务业、制造业PMI均改善

美国5月ISM制造业PMI升至54.0,强于市场预期(53.0)。结构上,5月新订单、产出、就业指数分别上升2.7、0.9、2.2。行业上,六大制造业行业均出现扩张,其中电脑电子产品行业最为强劲,或对应AI投资拉动。

美国5月ISM服务业PMI升至54.5,前值53.6,市场预期53.8。商品活动、新订单指数分别改善1.8、3.8。物价指数升至71.3,指向服务通胀压力提升。就业指数处于47.9的低位,是最大短板,企业反馈主要是“招聘冻结”或“离职不补位”。

(十)高频:失业金初申领人数高于市场预期

截止5月30日当周,美国失业金初申领人数22.5万人,高于市场21.4万人的预期。截止5月23日当周,续请失业金人数177.7万人,低于市场178万人的预期(均为季调口径)。从非季调口径来看,美国两口径失业金申领人数数据均符合历史规律。

三、全球宏观日历:关注美国5月CPI

风险提示

1、原油价格中枢上移超预期。俄乌冲突尚未终结,叠加中东地缘政治的不稳定性,原油价格中枢上移或超预期,进而增加全球经济的滞胀风险。

2、沃什的政策立场“偏鹰”。如果油价中枢长期运行于高位,导致中长期通胀预期上行,沃什的货币政策立场或偏鹰。

3、美国经济放缓超预期。美国劳动力市场仍处于“低增长平衡”状态,私募信贷的风险仍未出清,靠消耗储蓄维持的消费也难以为继。

谈球吧官网,球友会体育,

谈球吧网址相关资讯:球友体育,