(来源:量化智投)

+

目录

1.市场概况

2.市场环境解析

▫经济增长分析

▫货币流动性分析

3.基于人工智能全球大类资产配置模型策略观点与表现

4.基于动态宏观事件因子的股债轮动配置策略观点与表现

5.基于红利风格择时配置策略观点与表现

风险提示

摘要

■

市场概况

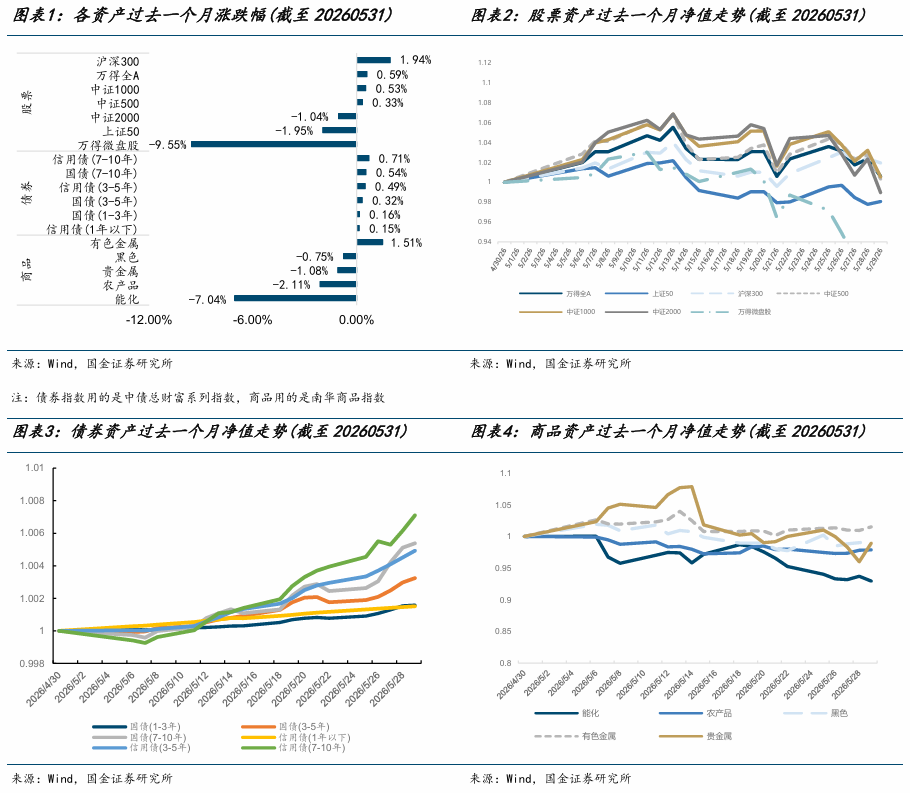

过去一个月,国内各资产指数走势分化。股票方面整体偏强,其中沪深300涨幅最大,上涨1.94%,中证1000和中证500分别上涨0.53%和0.33%,中证2000和万得尾盘股分别下跌1.04%和9.55%,万得全A上涨0.59%,上证50下跌1.95%。债券方面,各期限债券指数整体收涨,中长久期品种涨幅相对更高,其中信用债(7-10年)上涨0.71%,信用债(3-5年)上涨0.49%,国债(7-10年)上涨0.54%,国债(3-5年)上涨0.32%,信用债(1年以下)上涨 0.15%,国债(1-3年)上涨0.16%。商品方面分化显著,有色金属上涨1.51%,农产品下跌2.11%,能化与黑色系分别下跌7.04%和0.75%,贵金属下跌1.08%。

经济增长方面,同比景气度结构性变化。4月工业产量增速有所下滑,4月工业增加值同比增长4.1%,较上月下降1.6个百分点。但利润端有所改善,4月工业企业利润总额当月同比增长24.7%,较上月回升8.9个百分点;累计同比比增长18.2%,较上月回升2.7个百分点。进出口方面,4月出口金额同比增长14.1%,较上月上涨11.6个百分点;但进口金额同比增长25.3%,较上月下跌2.5个百分点。领先指标方面,中采制造业PMI有所下滑,5月数值报50%,较上个月下行0.3%,但仍保持在枯荣线以上。细分项方面, 2026年5月生产指数为51.2,较上月下跌0.3点;新订单指数为49.9,较上月下跌0.7点;新出口订单指数为48.6,较上月下跌1.7点。

信用方面,融资增速稍显回落。4月社会融资规模存量同比为7.8%,较上月下降0.1点。新增社会融资规模为6245亿元,较上月少增46026亿元,较上年同期少增5346亿元。

货币方面,国债收益率曲线整体小幅走平。各期限国债收益率月度变动区间为下行7.22BP至0.37BP,平均下行2.79BP,期限利差有所加大。其中短端各品种表现分化,1个月期下行2.64BP,3个月期下行2.05BP、6个月期下行0.37BP,9个月期下行1.48BP;长端利率呈回落态势,1年期小幅下行0.42BP,5年期下行5.99BP、7年期下7.22BP,10年期下行3.83BP。

人工智能全球大类资产配置模型观点

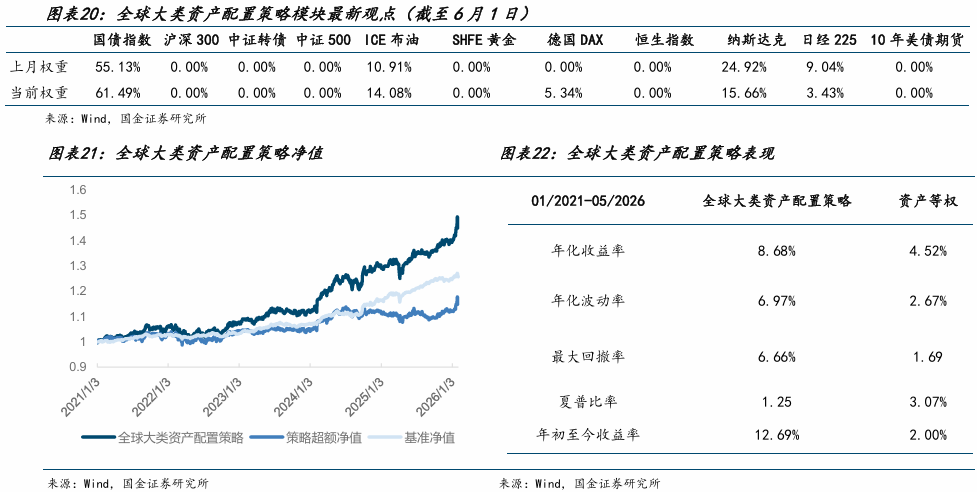

6月份全球大类资产配置策略建议权重国债指数61.49%,ICE布油14.08%,纳斯达克15.66%,日经225 3.43%。其中纳斯达克、日经225降低权重,并小幅增配ICE布油、国债指数和德国DEX指数。5月全球大类资产配置策略月涨跌幅为1.3%,基准策略月涨跌幅为0.1%。

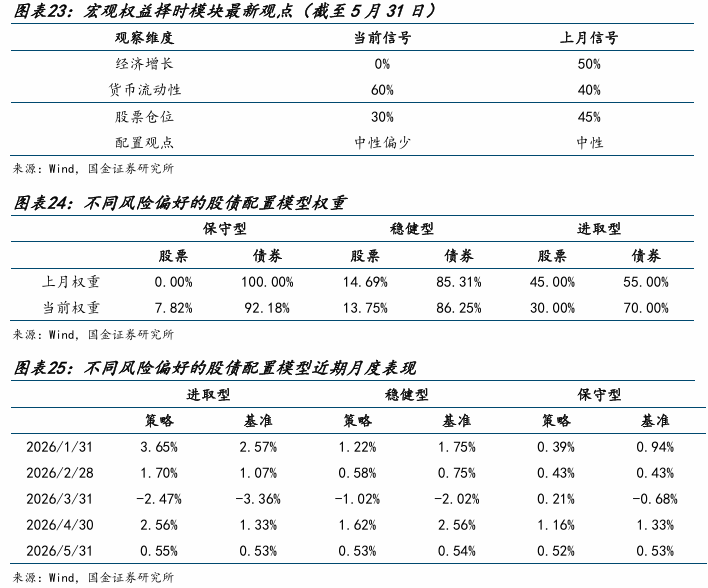

股债配置模型观点

基于宏观择时模块与风险预算模型框架输出的最新权重显示,截至5月30日,进取型、稳健型和保守型的股票权重分别为7.82%、13.75%和30.00%。宏观信号拆分看,5月经济增长层面信号强度为0%,货币流动性层面信号强度为60%。模型当月表现较好,5月进取型、稳健型和保守型策略月涨跌幅分别为0.55%、0.53%和0.52%。

红利风格择时配置模型观点

红利择时模型给出的6月中证红利推荐仓位为100%。从信号构成看,经济增长维度的多数指标发出看多信号,货币流动性维度的指标发出看多信号,最终合成信号为100%。策略整体表现稳定,择时策略年化收益率15.77%,年化波动率17.15%,最大回撤-21.22%,夏普比率0.92,相较中证红利全收益指数表现更优。

风险提示:

以上结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险。

正文

市场概况

过去一个月,国内各资产指数走势分化。股票方面整体偏强,其中沪深300涨幅最大,上涨1.94%,中证1000和中证500分别上涨0.53%和0.33%,中证2000和万得尾盘股分别下跌1.04%和9.55%,万得全A上涨0.59%,上证50下跌1.95%。

债券方面,各期限债券指数整体收涨,中长久期品种涨幅相对更高,其中信用债(7-10年)上涨0.71%,信用债(3-5年)上涨0.49%,国债(7-10年)上涨0.54%,国债(3-5年)上涨0.32%,信用债(1年以下)上涨 0.15%,国债(1-3年)上涨0.16%。

商品方面分化显著,有色金属上涨1.51%,农产品下跌2.11%,能化与黑色系分别下跌7.04%和0.75%,贵金属下跌1.08%。

市场环境解析

2.1经济增长分析

经济增长方面,同比景气度结构性变化。4月工业产量增速有所下滑,4月工业增加值同比增长4.1%,较上月下降1.6个百分点。但利润端有所改善,4月工业企业利润总额当月同比增长24.7%,较上月回升8.9个百分点;累计同比比增长18.2%,较上月回升2.7个百分点。进出口方面,4月出口金额同比增长14.1%,较上月上涨11.6个百分点;但进口金额同比增长25.3%,较上月下跌2.5个百分点。领先指标方面,中采制造业PMI有所下滑,5月数值报50%,较上个月下行0.3%,但仍保持在枯荣线以上。细分项方面, 2026年5月生产指数为51.2,较上月下跌0.3点;新订单指数为49.9,较上月下跌0.7点;新出口订单指数为48.6,较上月下跌1.7点。

通胀方面,价格水平延续回升。4月工业品价格小幅增加,PPI同比为2.8%,较上个月回升2.3个百分点;PPI环比为1.7%,较上月上涨0.7个百分点。消费端小幅回升,4月CPI同比为1.2%,较上个月上升0.2个百分点;CPI环比为0.3%,较上个月上升1.0个百分点。同时,上游价格相关指标环比回升,价格压力有所抬升,PMI主要原材料购进价格指数的12个月移动平均继续上升至55.38,较上个月上行1.13点。

信用方面,融资增速稍显回落。4月社会融资规模存量同比为7.8%,较上月下降0.1点。新增社会融资规模为6245亿元,较上月少增46026亿元,较上年同期少增5346亿元。结构上,人民币贷款减少4006亿元,较上年同期少增35528亿元;政府债券融资为9041亿元,较上月少增2617亿元,较上年同期少增688亿元。货币层面,4月M1同比为5%,较上月下降0.1个百分点;M2同比为8.6%,较上月上涨0.1个百分点;M1与M2剪刀差为-3.6%,较上月减少0.2个百分点。

2.2货币流动性分析

货币方面,国债收益率曲线整体小幅走平。各期限国债收益率月度变动区间为下行7.22BP至0.37BP,平均下行2.79BP,期限利差有所加大。其中短端各品种表现分化,1个月期下行2.64BP,3个月期下行2.05BP、6个月期下行0.37BP,9个月期下行1.48BP;长端利率呈回落态势,1年期小幅下行0.42BP,5年期下行5.99BP、7年期下7.22BP,10年期下行3.83BP。

公开市场7天逆回购利率维持在1.40%。资金价格小幅波动,月末DR007的20日移动平均值为1.37%,较上月末回落约0.20;DR001的20日移动平均值为1.32,较上月末上行0.3BP。整体来看,银行间流动性维持平稳,资金利率波动幅度有限,隔夜资金价格略有抬升,7天资金价格则边际缓和。

基于人工智能全球大类资产配置模型策略观点与表现

根据国金金融工程团队发布的《BETA猎手系列:人工智能全球大类资产配置模型》,我们将机器学习模型应用到大类资产配置问题上,基于因子投资的思路使用模型给出各资产的打分排序,并最终构建可投资的大类资产月频量化等权配置策略,为全球大类资产配置策略。

6月份全球大类资产配置策略建议权重国债指数61.49%,ICE布油14.08%,纳斯达克15.66%,日经225 3.43%。其中纳斯达克、日经225降低权重,并小幅增配ICE布油、国债指数、德国DAX。5月全球大类资产配置策略月涨跌幅为1.3%,基准策略月涨跌幅为0.1%。

历史表现方面,从2021年1月至2026年5月,全球大类资产配置策略年化收益率为8.68%,夏普比率为1.25,最大回撤为6.66%,同期基准年化收益率为4.52%,夏普比率为1.69,最大回撤为3.07%,策略在收益水平、风险调整后收益及回撤控制各维度的表现均优于基准。

从年初至今,全球大类资产配置策略收益率为12.69%,同期基准收益率为2.00%。

基于动态宏观事件因子的股债轮动配置策略观点与表现

根据国金金融工程团队发布的《Beta猎手系列:基于动态宏观事件因子的股债轮动策略》,我们构建了基于动态宏观事件因子的三类不同风险偏好的股债配置策略,分别为保守型、稳健型和进取型。

基于宏观择时模块与风险预算模型框架输出的最新权重显示,截至5月30日,进取型、稳健型和保守型的股票权重分别为7.82%、13.75%和30.00%,对应债券权重分别为92.18%、86.25%和70.00%。宏观择时模块拆分来看,经济增长维度当前信号强度为0%,上月为50%;货币流动性维度当前信号强度为60%,上月为40%。股票仓位当前信号为30%,上月为45%;配置观点为中性偏低。

5月份配置模型表现良好,进取型、稳健型和保守型策略月涨跌幅分别为2.56%、1.62%和1.16%,对应基准月涨跌幅分别为3.78%、2.56%和1.33%。

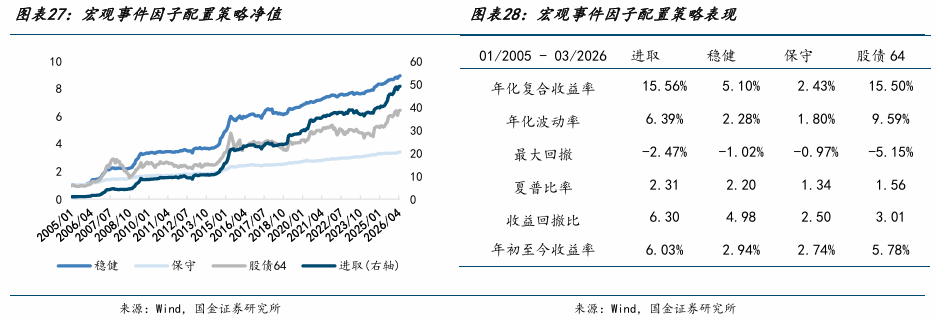

历史表现方面,2005年1月至2026年5月,进取型、稳健型和保守型策略年化复合收益率分别为15.56%、5.10%和2.43%,同期股债64年化复合收益率为15.50%。从年初至今,进取型、稳健型和保守型策略收益率分别为6.03%、2.94%和2.74%,同期股债64收益率为5.78%。

基于红利风格择时配置策略观点与表现

根据国金金融工程团队发布的《国金证券Beta猎手系列:基于红利风格择时+红利股优选构建的固收+策略》,红利风格资产相对A股具备长期较稳定的优势,其高分红特征也有助于在市场偏弱阶段降低回撤风险。我们基于经济增长与货币流动性两大维度共10项指标,构建动态宏观事件因子体系,对中证红利进行择时配置。从净值走势看,择时策略相对中证红利全收益指数整体表现更强,且曲线更为平滑,策略假设单边交易成本为千分之二。

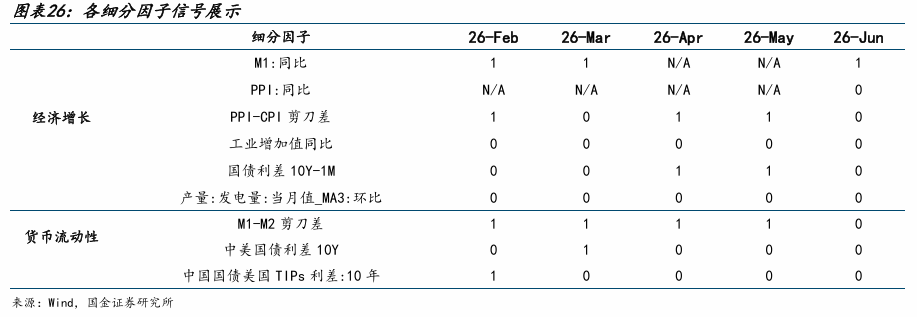

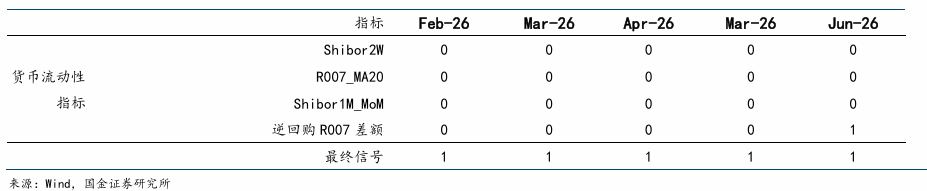

红利择时模型最新一期给出的最终合成信号为1。信号拆解显示,经济增长维度中中采制造业PMI、PPI同比、PPI-CPI剪刀差发出看多信号;货币流动性维度中逆回购R007差额发出看多信号。业绩指标方面,择时策略年化收益率15.77%,年化波动率17.15%,最大回撤-21.22%,夏普比率0.92;中证红利全收益指数年化收益率11.17%,年化波动率22.36%,最大回撤-36.80%,夏普比率0.57。最近1个月收益率方面,择时策略为2.66%,中证红利全收益指数为2.66%。

风险提示

1、以上结果通过历史数据统计、建模和测算完成,若历史数据产生环境发生变化,可能出现模型失效风险;

2、政策环境发生变化,资产与相关风险因子失去稳定关系的模型风险;

3、市场环境发生变化,国际政治摩擦升级等带来各大类资产同向大幅波动风险。

往期报告

+

报告信息

证券研究报告:《量化配置视野:景气改善5月权益比例上行》

对外发布时间:2026年5月11日

报告发布机构:国金证券股份有限公司

证券分析师:高智威

SAC执业编号:S1130522110003

邮箱:gaozhiw@gjzq.com.cn

证券分析师:许坤圣

SAC执业编号:S1130524110001

邮箱:xukunsheng@gjzq.com.cn

证券分析师:胡正阳

SAC执业编号:S1130525080008

邮箱:huzhengyang1@gjzq.com.cn

yy易游平台,ued体育,

米乐yy易游体育相关资讯:ued体育官方,