中信建投证券研究 文|朱玥 张芷菡

低轨资源稀缺且先到先得,全球卫星组网竞赛白热化。SpaceX规划超百万颗卫星,中国星网/千帆/鸿擎合计规划近4万颗,ITU时限约束下各方加速抢占频轨资源。可回收火箭是产业提速核心催化:国内多款火箭密集冲刺复用试验,SpaceX V3星舰发射成本有望大幅下降。太阳翼是产业链确定性最强的通胀环节,单星功率提升驱动面积增长。砷化镓为目前主流方案,但由于镓、锗相对稀缺且受出口管制,供需关系紧张将推动价格高涨,将采用P型HJT晶硅/钙钛矿路线作为补充,目前北美Space X采用晶硅方案已显现经济性,硅材料充裕且不受专利限制,更适合海外大规模生产。

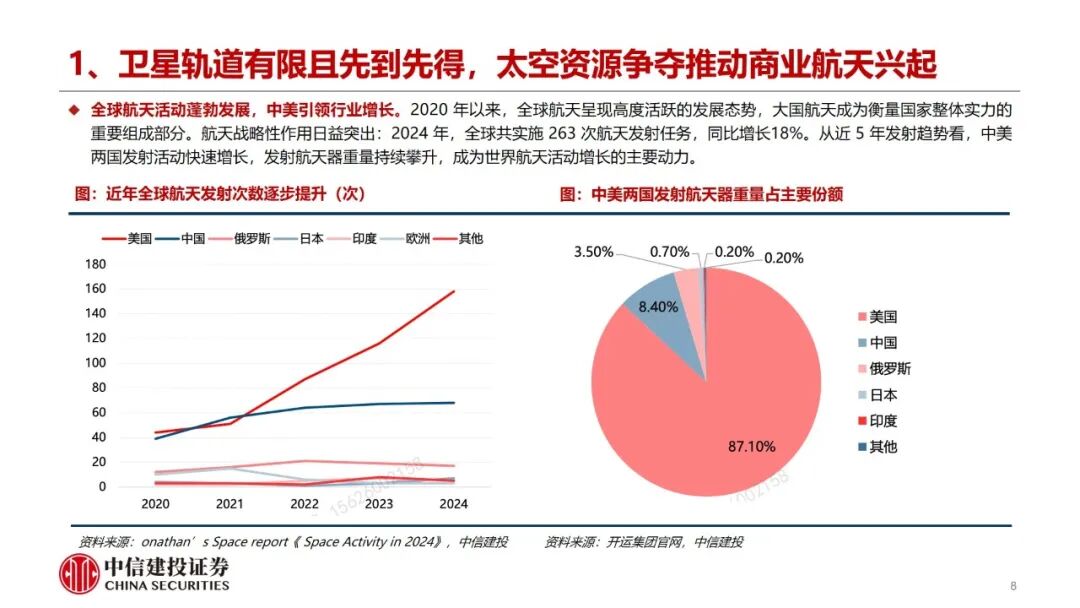

卫星轨道有限且先到先得,太空资源争夺推动商业航天兴起。 ITU最新规定是企业必须在获得许可后7年内发射第一颗卫星,在申报9/12/14年内完成发射申报卫星总数的10%/50%/100%。根据赛迪研究院《中国卫星互联网产业发展研究白皮书》测算,地球近地轨道仅可安全容纳大约6~10万颗卫星。根据太空与网络测算,若星间最小安全距离按50公里计算,低轨道最多容纳17.5 万颗卫星。美国SpaceX 启动“星链”计划,规划4万颗,同时申请发射并运营一个由至多100万颗星座作为全球首个太空数据中心支持AI。中国星网“GW 星座” 规划发射 12,992 颗卫星;垣信卫星“千帆星座”规划发射 1.5万颗;蓝箭鸿擎向ITU申请鸿鹄-3 星座1万颗商业卫星频轨资源等。

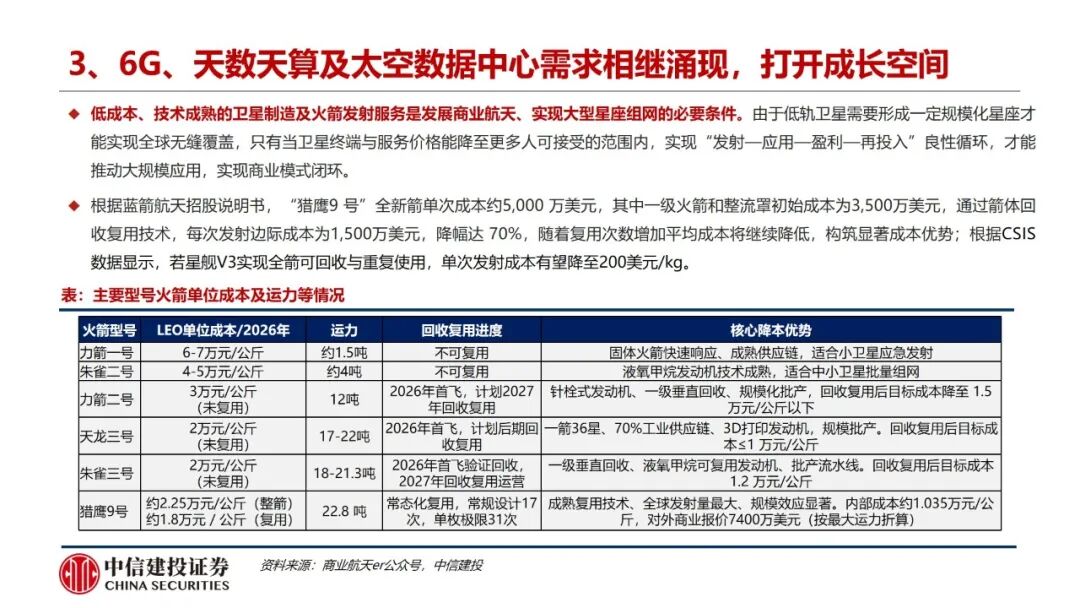

可回收火箭试验密集开展、经济性驱动商业航天提速。国内多款火箭冲刺可复用实验发射,任意一次成功都标志国内火箭可回收技术的突破,解决运力问题加速集中发射卫星。海外Space X官若发射成功将实现全流程可重复使用,发射成本进一步降低。根据测算,当火箭发射价格越低、晶硅方案经济性越强:(1)国内:火箭发射成本较高且运力紧张,优选砷化镓方案,但由于镓、锗相对稀缺且受出口管制,供需关系紧张将推动价格高涨,将采用P型HJT晶硅/钙钛矿路线作为补充。(2)北美:晶硅方案已显现经济性,优选P型HJT晶硅及钙钛矿叠层方案,硅材料充裕且不受专利限制,更适合海外大规模生产。

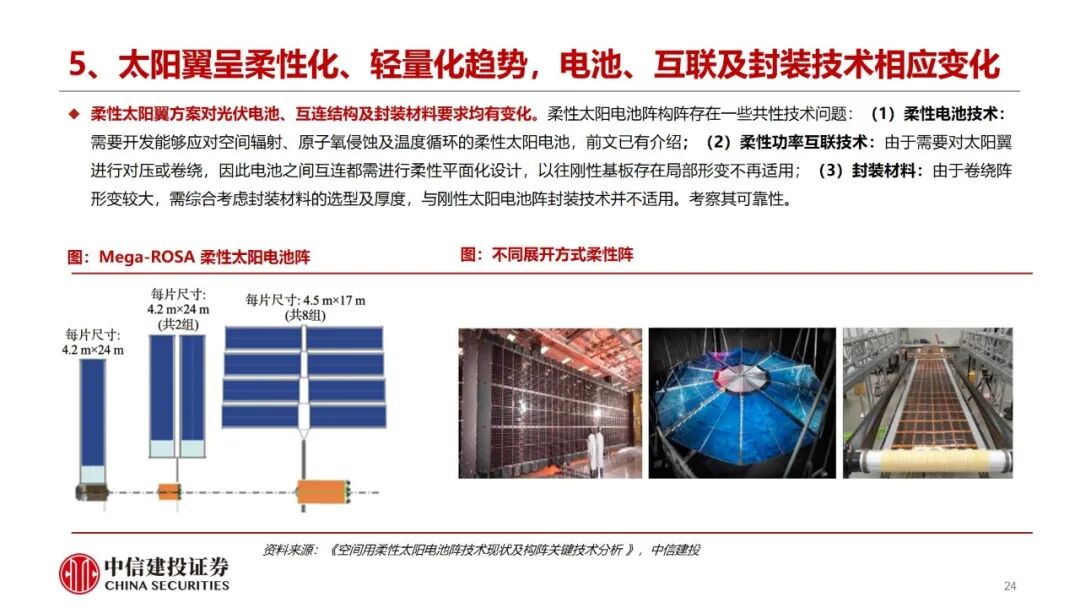

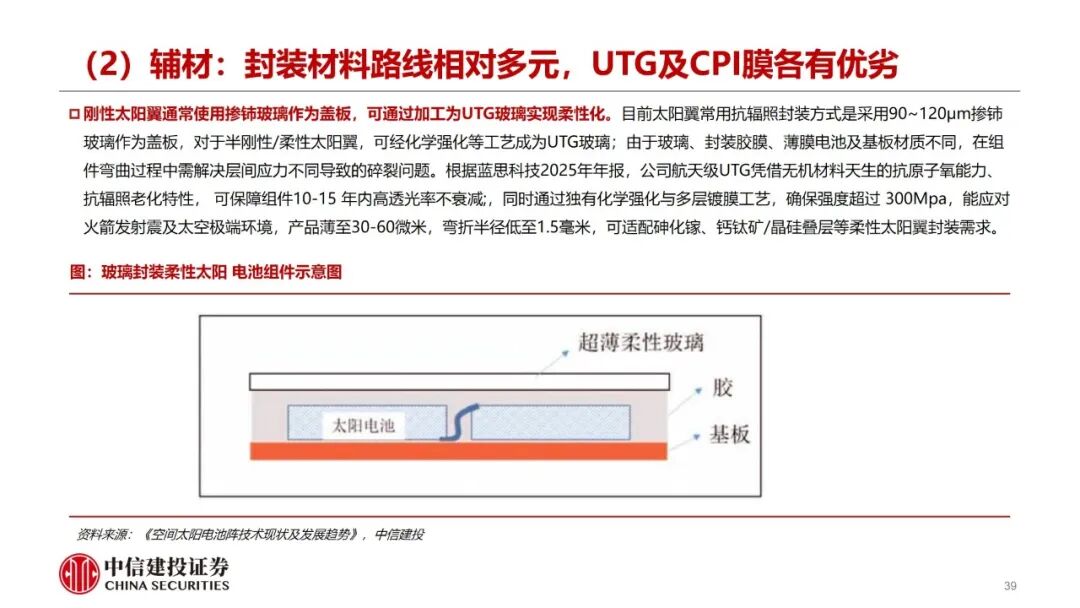

随着单颗卫星功率提升,太阳翼面积显著增加。关注太阳翼朝柔性化、轻量化趋势发展,带动电池、辅材及封装技术变化带来的投资机会。若按全球年增5万颗卫星,按单颗卫星太阳翼面积300平、均价10万/平计算,对应太阳翼产值超1.5万亿元。晶硅方案优选低温纯银浆料技术路线,耗量及加工费均将提升。目前太阳翼通常使用掺铈玻璃作为盖板,可通过加工为UTG玻璃实现柔性化;CPI膜轻量化优势明显,解决原子氧化问题后潜力十足。互联方面,柔性太阳翼有望从焊接改为导电胶及叠瓦方案优化效率及应力结构。

1、 技术风险: 钙钛矿太空适应性验证不充分, 当前在轨测试多为 3-6 个月短期数据, 长期高能辐照 (10¹⁵e⁻/c m²剂量)、极端温差对组件晶格稳定性的影响尚未明确,制约商业化价值落地。

2、成本风险:单 GW 级项目初始投资超 500 亿元,较地面光伏高 10 倍以上,回报周期长达 15-20 年;发射成本下降依赖可复用火箭量产,无法实现常态化复用,将进一步拉长投资回收周期。

3、政策风险:瓦森纳协定限制抗辐射芯片等关键器件出口,国内相关器件国产化率不足 25%,跨境采购与技术合作壁垒高企,推升研发成本。国际电信联盟(ITU)卫星频率及轨道使用权采用“先登先占”原则,多国拟设“近地轨道占用税”、加严环保要求,新增合规成本与政策波动风险。

4、竞争风险:地面光伏+储能成本持续下探,2024 年国内地面光伏搭配储能的度电成本约 0.35 元/度,仅为太空光伏的1/8-1/9;若地面钙钛矿光伏效率突破30%、且储能成本进一步下降,将对太空光伏的地面补充能源场景形成直接挤压。

责任编辑:王珂

mk体育官网登录入口,bb体育app,

mk sports相关资讯:bb体育直播,