(来源:中信建投财富管理)

图片来源:视觉中国

图片来源:视觉中国自5.14市场冲高之后(川普5.13~5.15访华),市场便开启了近1个月的回调。

数据来源:Wind,截至日期:2026/6/8

数据来源:Wind,截至日期:2026/6/8今日,上证指数年内第二次跌破4000点,很多投资者的账户再度遭遇比较大的回撤,纷纷发出灵魂提问:现在是牛市的终结,还是短期的震荡?

为解答这一问题,特写此篇文章。

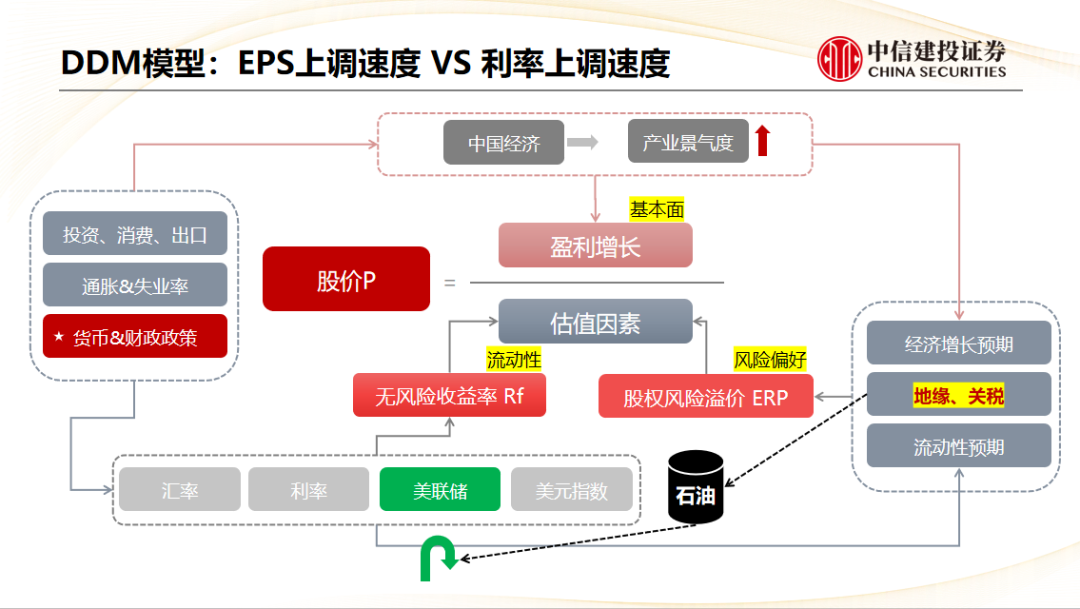

投资当中,有个经典的公式:P=EPS*PE

股价由 “公司赚多少钱,即EPS” 和 “市场愿意给它多少溢价,即PE” 共同决定。

其中,EPS是我们可以密切跟踪的,其变化一般来说并不会特别迅速,也就给予了我们投资充分的反应时间。而PE则会由多种因素共同作用,比如流动性、地缘冲突、关税博弈等。

制作人:老吴

2023年至今,权益市场的核心矛盾是AI产业趋势带领下相关公司EPS的不断上修,次要矛盾则是关税冲突、地缘战争、美联储政策预期。

资料来源:晨明的策略深度思考

资料来源:晨明的策略深度思考当前,核心板块(AI相关)的EPS仍基本处于上修的过程当中,短期并没有出现大的基本面变化。近期的波动更多是由于AI相关个股涨幅过大,在一个相对高位遭遇到了诸如拥挤度、巨型IPO、美联储政策动向等估值层面的扰动。

比如:TMT板块成交占比再度接近45%斩杀线,引发筹码高低切的担忧;Space X将于6月12日上市交易,计划募资750亿美元;中东局势再度紧张,油价居高不下;美国最新非农数据超预期,带来加息预期的提升……

如果股票上涨的贡献绝大部分来自于估值提升(而非EPS),那么利率和流动性的收缩,影响是较为剧烈的,这些因素就是主要矛盾,需要格外关注。

资料来源:广发证券郭磊,制作人:老吴

资料来源:广发证券郭磊,制作人:老吴但历史上的五段中美成长股的案例,产业趋势主导相关龙头公司的EPS不断上修、业绩兑现度强劲,那么利率和流动性的扰动只是短暂的,中期的股价趋势未受到影响或者影响程度较小。

资料来源:晨明的策略深度思考

资料来源:晨明的策略深度思考按照我们之前多次提及到的景气投资框架三阶段模型,当前我们或仍处于第一阶段的后半程。我们仍需要不断验证产业的景气度,尤其是AI产业核心公司的Token消耗量的变化、Capex增速、ARR的变化、营收以及净利润一阶导以及二阶导。

6月底开始,市场将依次进入A股中报预告、美股正式中报、A股正式中报的窗口期,对于有业绩支撑的板块,514至今的调整或许是再次布局的观察窗口期。

数据来源:Wind,截至日期:2026/6/8

数据来源:Wind,截至日期:2026/6/8我们将视野拓宽到全市场,当前上证指数再度来到中期支撑线附近,叠加机构资金仍具有较好的流动性支持,当前阶段亦无须过度恐慌。

数据来源:Wind,截至日期:2026/6/8

数据来源:Wind,截至日期:2026/6/8当然,我们也要客观地认识到,当前A股的估值已不便宜。截至2026年6月8日,万得全A的风险溢价已处于近10年的中位数以下,虽或仍有空间,但性价比确实已远不如2024~2025年时的投资阶段。

因此,需要提醒的是:对于重仓权益的投资者,务必注重仓位管理和风险控制。

综上,不盲目悲观,亦不无脑乐观,动态跟踪,与君共前行。

我是老吴,我们下期再会。

米兰体育网页版,星空体育入口,

米兰app体育下载相关资讯:星空app,