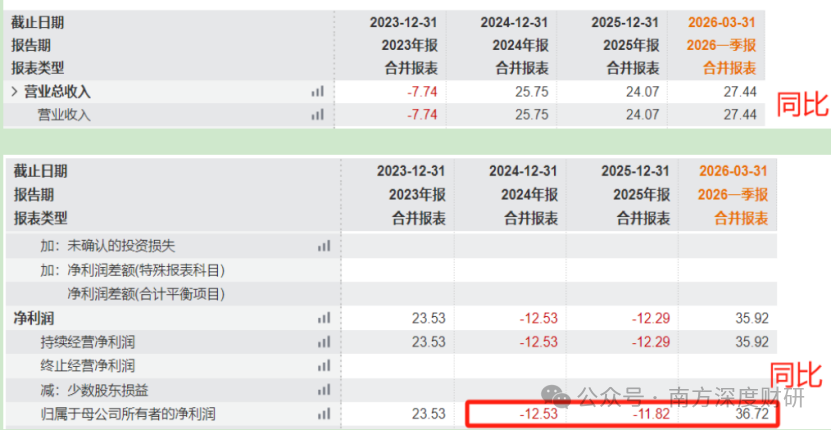

固定资产才0.68亿,存货1.83亿,公司账上最大的资产是应收账款,2025年是6.86亿,2026年一季度是7.6亿。公司2025年收入是15亿,2025年的一季报是3.9亿。这么一对比应收增长的增速还要高于收入扩张的增速。这意味着收入增长更多依赖赊销,但好在公司资产负债率很低,目前不差钱,但也不是特别充裕,要搞大的资本扩张的话不太可行。

最近三期收入增速基本都在25%左右,前两年增收不增利,利润规模0.79亿。

毛利率在17%左右,利润率不到10%,过去三年还是下滑趋势。

2026年一季度的业绩增速和盈利指标都是向好的。

但这么一个企业自今年4月以来股价涨幅3.33倍。

有什么可圈可点的东西呢?

先看主要业务,微电子焊接材料收入占比接近9成,毛利率不到12%,微电子辅助焊接材料(助焊剂/清洗剂)收入1成左右,毛利率高达48%。

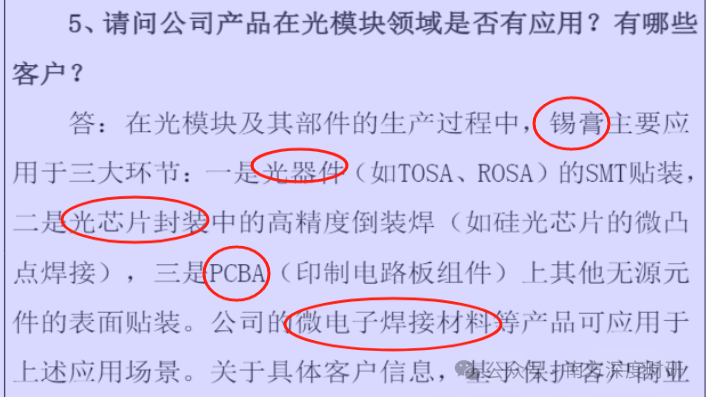

其中,占收入9成的焊接材料中有一个锡膏正是被市场热捧的,这个可以用于光模块、光芯片、PCB等先进封装上。而PCB和光正好是资本市场热门赛道,属于buff叠满。

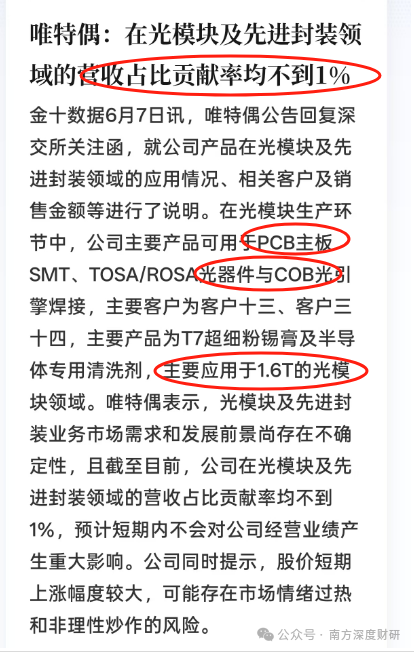

但公司也发公告澄清了,在光模块和先进封装领域的收入贡献占比不足1%,注意炒作过热风险。

但这份澄清结束,公司股价继续涨停,原因是这份澄清其实证实了公司的产品是真的能应用在这些领域的,而且有客户,不是概念股。

所以这个锡膏到底有多性感呢?

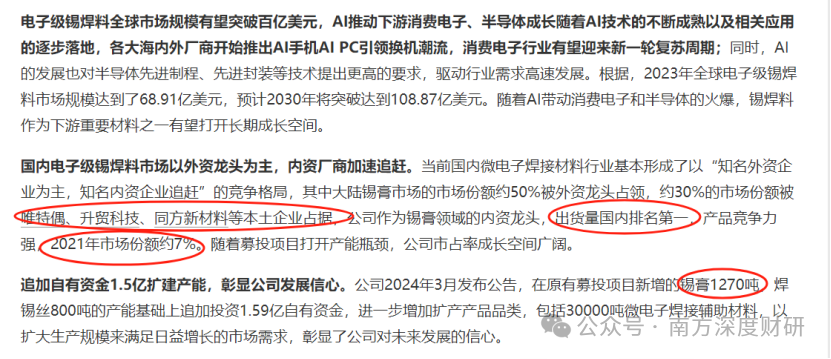

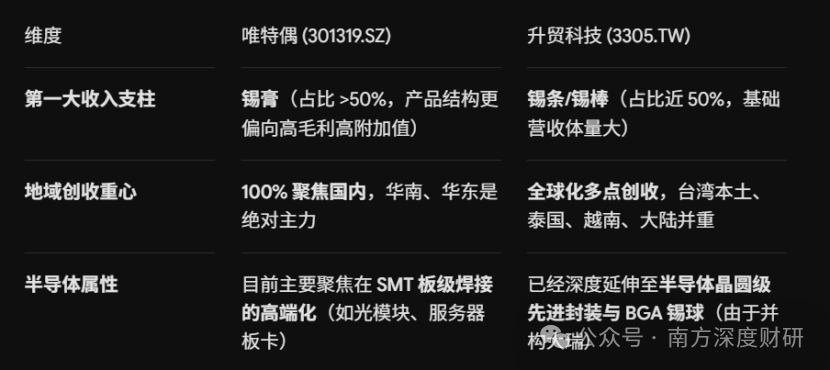

先说公司的市场地位,国内微电子焊接材料行业基本形成了以“外资为主,内资追赶”的格局,其中大陆锡膏市场的市场份额约50%被外资龙头占领,约30%的市场份额被唯特偶、升贸科技、同方新材料等本土企业占据,公司作为锡膏领域的内资龙头,出货量国内排名第一,产品竞争力强,2021年市场份额约7%。

这三家公司,只有两家上市,另一家升贸科技是台资,2025年收入22.8亿,利润0.9亿,市值210亿,这家公司26年4月以来股价涨幅是41%,从25年4月以来涨幅2.33倍,同时期唯特偶的涨幅均要远远超过这家公司,当然这个在别的题材映射上也是有明显的规律。

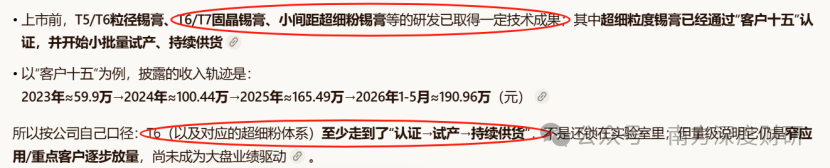

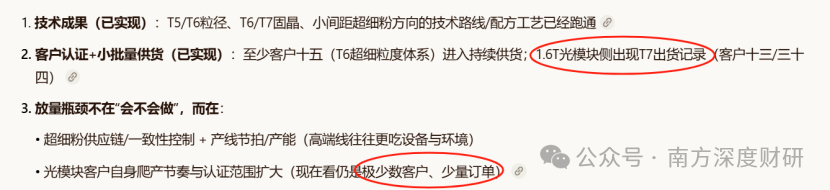

锡膏作为唯特偶的王牌产品,高毛利。其中PCB主板SMT主流用T4-T6锡膏,部分客户选用T5-T6超细粉锡膏,高速率光模块受工艺限制,则需采用T5-T7超细粉锡膏。目前T6/T7已经取得了一定技术成果,T7少量出货。

但值得提醒的是,从价值量来看,锡膏在光模块中的成本占比并不高。

而且服务器和高阶光模块的应用爆发是未来的看点,收入占比较低。

而制约成长性的产能也是比较紧缺,公司22年的募投项目也是出现了一些地点变更,以至于进度不足20%,从24年延期到27年6月才投产,主要面向先进封装和光模块领域,同是墨西哥和泰国工厂也会同步落地。

从产能情况来看,产能扩建完成后,将在现有产能情况下翻倍。

但是,唯特偶跟升贸科技相比,他的营收主要来源于国内,国内有4000多家客户,收入来源广泛且分散,避免了单一客户风险。

但在海外产能建设上要落后于升贸,对方更具备承接海外订单的优势。

而且升贸收入的下游应用含“AI”量已经接近半壁江山。

但是也正是因为具备国产替代逻辑和对标海外的进步空间,唯特偶这种坐拥小产品大赛道的国内头部企业,他在光和先进封装领域的进展还是值得持续关注的。不过也请注意短期涨幅过高风险。

九游棋牌,mk sports,

九游下载相关资讯:mk体育中国官网,