来源:申万宏源宏观研究报告《中东地缘的尾部风险,或存“低估”—“地缘压力测试”系列之五》

文| 赵伟、陈达飞、李欣越、赵宇、王茂宇

联系人| 李欣越

摘要

4月中旬以来,随着停火协议的达成,美股不断刷新历史新高;在市场沉浸于乐观情绪的同时,原油的库存却在发出“警报”。后续油价的可能演绎、有哪些被低估的“尾部风险”?供参考。

热点思考:中东地缘的尾部风险,或存“低估”

(一)市场聚焦“停火延续”的乐观信号,但“海峡封锁”或是更值得关切的问题

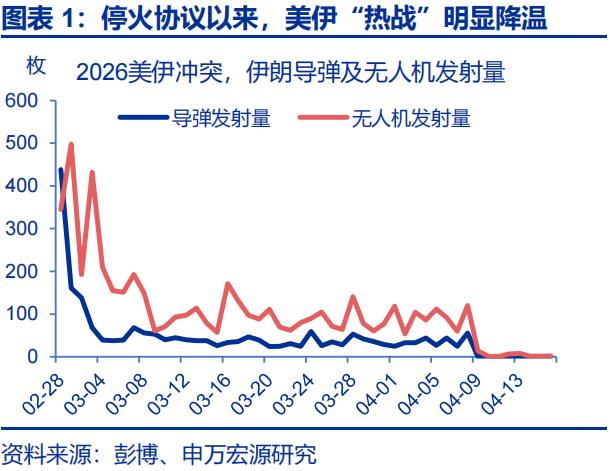

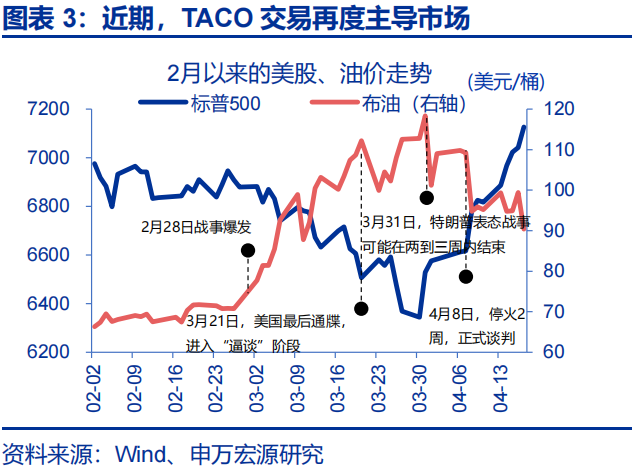

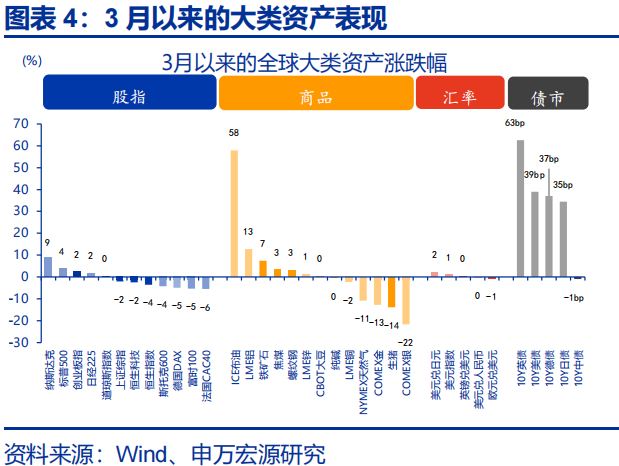

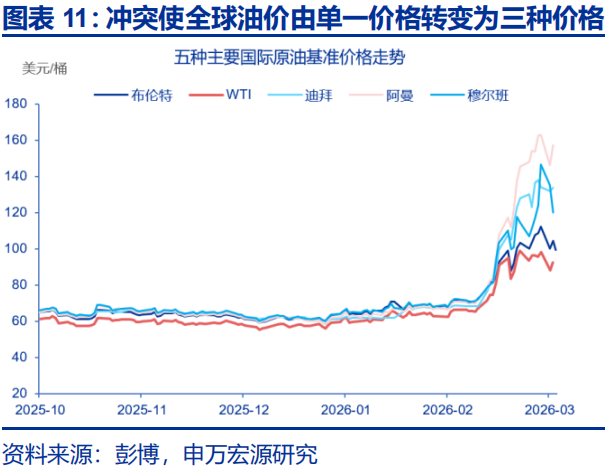

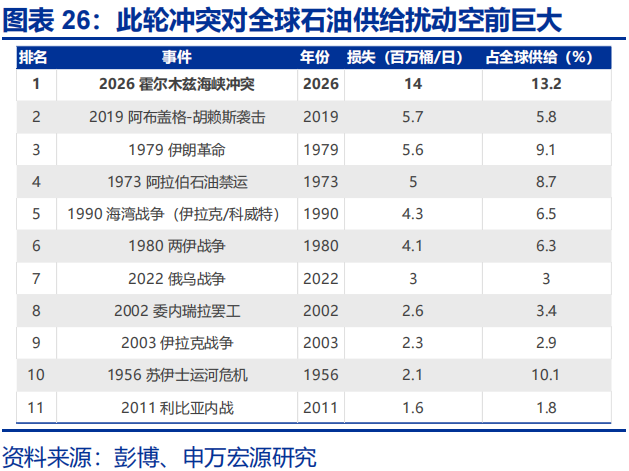

近期,地缘风险尚未解除,美股却不断刷新历史新高,市场对地缘尾部风险的定价或相对不足。4月中旬以来,随着美伊停火协议达成,市场转向TACO交易,美股也不断刷新历史新高。然而霍尔木兹海峡的封锁仍在延续,风险并未解除,10Y美债收益率较战前上行了39bp、布油仍涨58%。但权益市场似乎更关注战事未再升级的二阶变化,却对原油供给缺口仍未恢复这一风险关注不足。

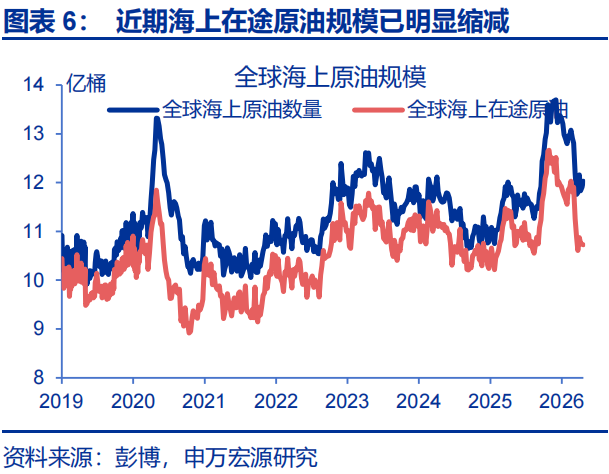

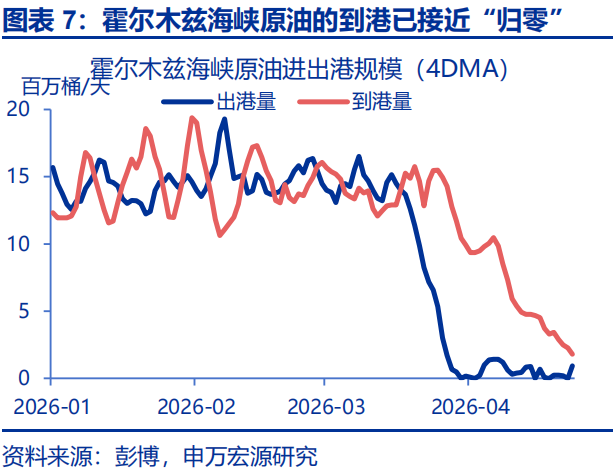

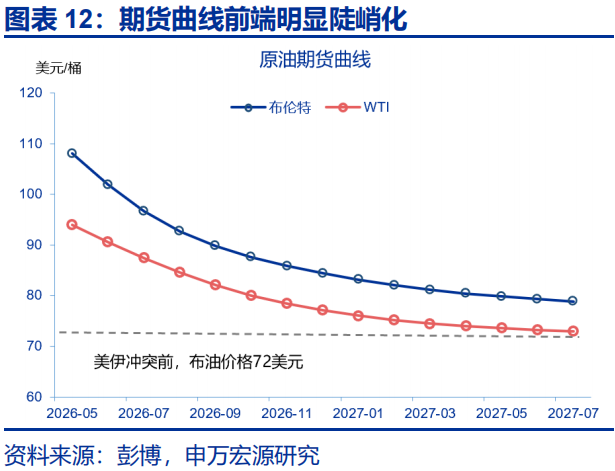

事实上,在市场沉浸于乐观情绪的同时,原油的库存却在发出“警报”。3月以来,霍尔木兹海峡的原油通行量即已见底;前期,尚有3月前出港的“海上在途”原油提供支撑。然而,4月中旬以来,前期作为缓冲的“在途库存”已消耗殆尽,波斯湾运出的原油到港量已接近“归零”。从油价的期限价差推算来看,OECD原油库存较过去5年中枢的偏离度或已接近2022年以来的新低。

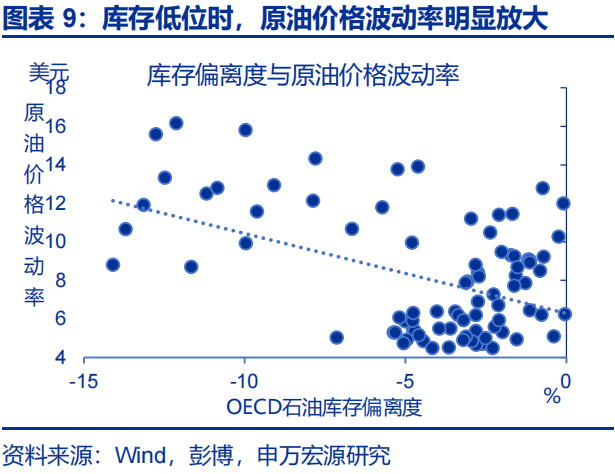

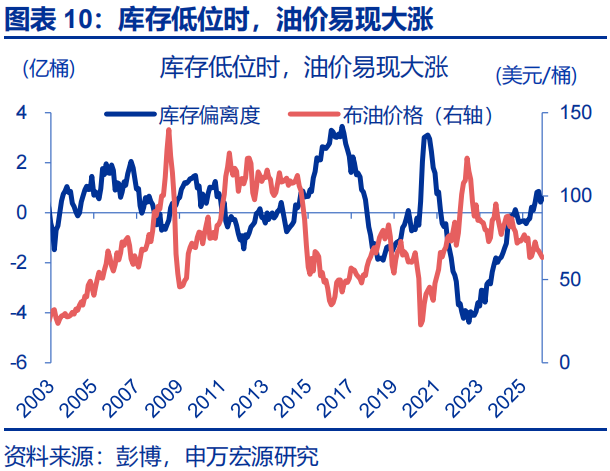

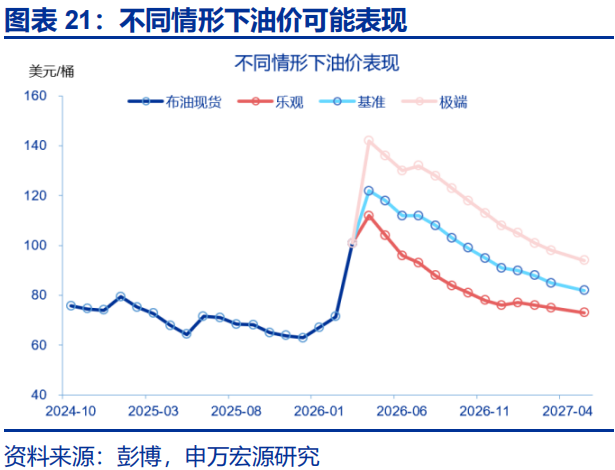

同时,值得关注的是,随着封锁的延续、库存的消耗,风险并不是“线性”累积、而是“指数级”被放大。历史回溯来看,一旦原油库存消耗至低位,油价波动率会被明显放大,2008年、2012年、2018年、2022年等油价高点均发生在低库存情形中。当库区见底时,现货市场或出现不计成本的扫货。当前低库存状态意味着,市场吸收冲击的“海绵”已被榨干,油价或面临跳跃式上涨风险。

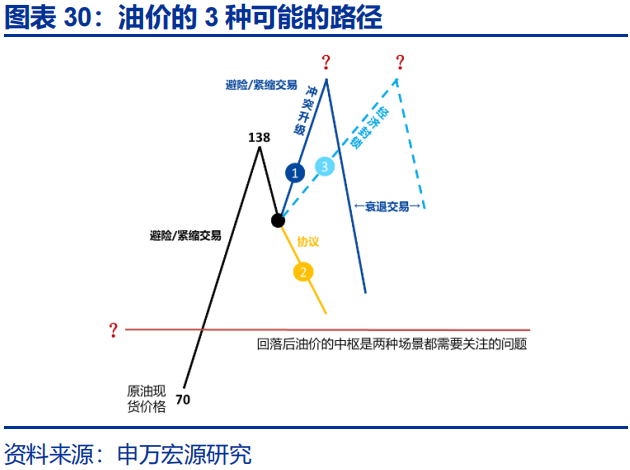

(二)即便霍尔木兹海峡封锁解除,相较战前、原油价格的中枢或也有显著抬升

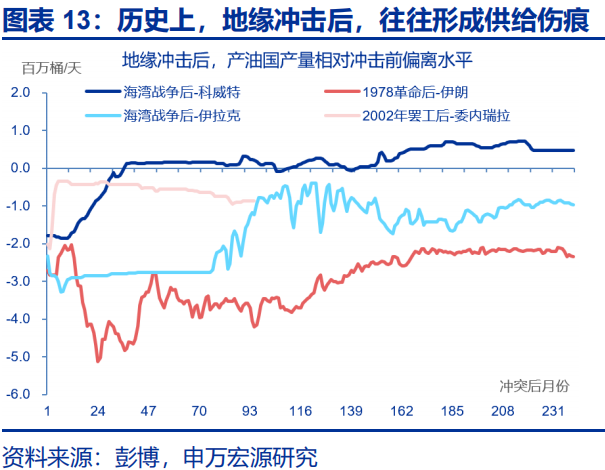

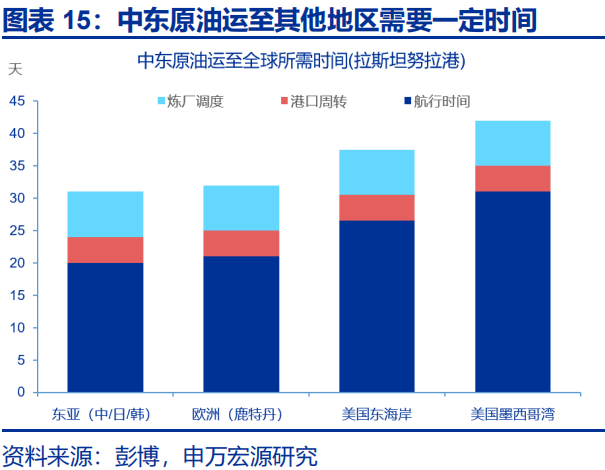

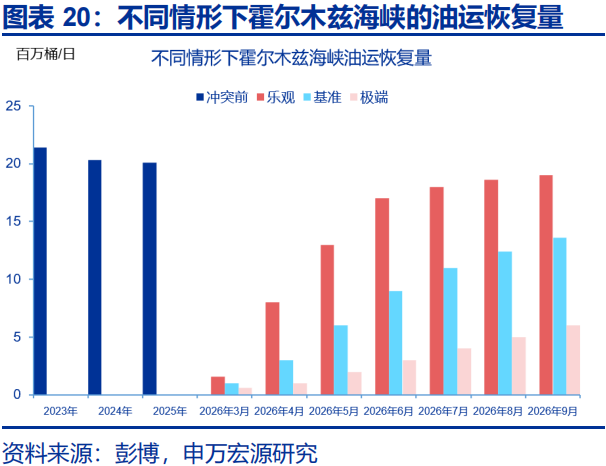

第一,热战可能缓和,但供给伤痕未必同步消失。1)地缘冲突往往留下中长期原油生产缺口。如1991年海湾战争后,科威特原油产量耗时两年才修复至战前水平。2)贸易路线可能重组,原有低成本供给链条或难完全恢复,航运(核心股)周期会被拉长。3)中东原油从装船到炼厂投料存在30-40天左右滞后,供给完全恢复可能需1-2个月。4)油井长期停产后,恢复至满产需要数周甚至数月时间。

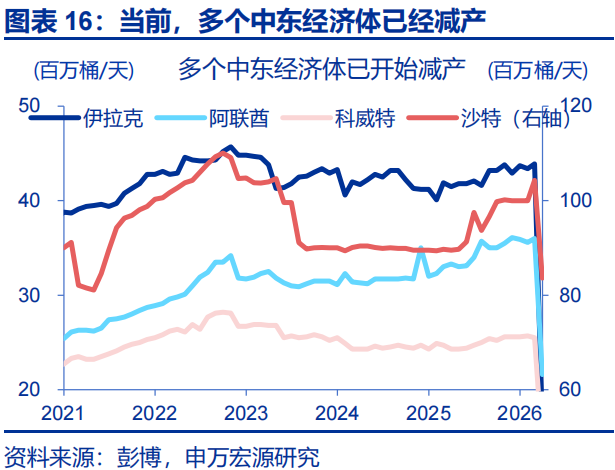

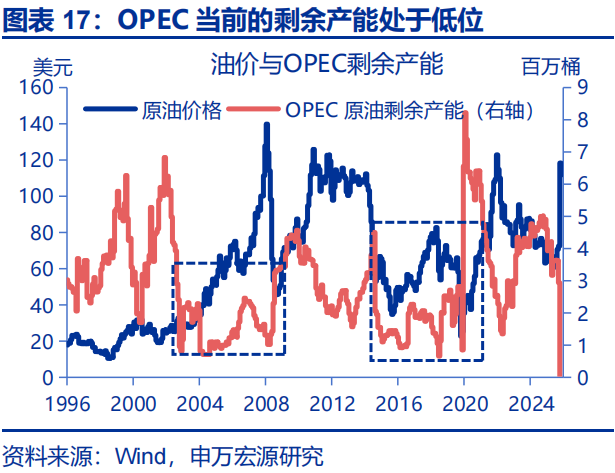

第二,原油增量的供给释放,受制于“剩余产能”与资本开支,有一定的滞后性。一方面,当前OPEC剩余产能处于低位,在地缘风险仍高的环境下,相关国家也未必愿意迅速投放。而美国页岩油作为重要增产来源,其库存井处于低位,依靠存量井快速转化为新增产量的空间收窄。另一方面,后续若要扩产,需依赖新一轮CAPEX投入,而从资本开支启动到产量兑现通常存在一年以上时滞。

第三,即便供给逐步恢复,终端涌现的“安全冗余”补库需求也会对油价有一定支撑,导致油价中枢难以大幅回落。此次地缘摩擦后,部分经济体或将更深刻认识到当前地缘环境的脆弱性,并在供给恢复后增加“安全冗余”性补库。历史回溯看,2010年利比亚内战、2018年伊朗核制裁后,这种防范长尾风险的增量储备需求均曾出现,并带动OECD原油库存中枢边际抬升。

(三)一旦霍尔木兹海峡封锁“长期化”,全球经济的下行压力或值得关注

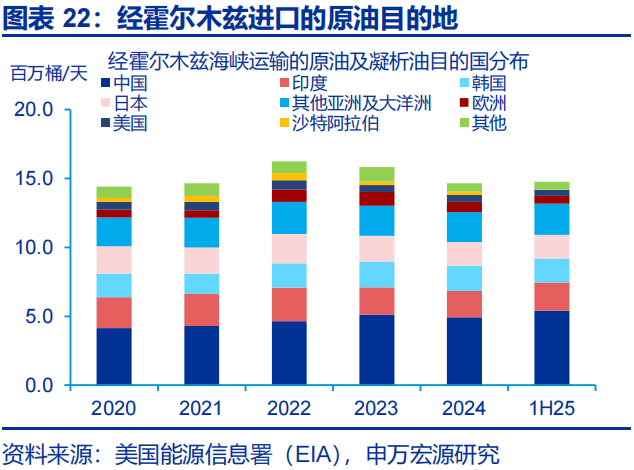

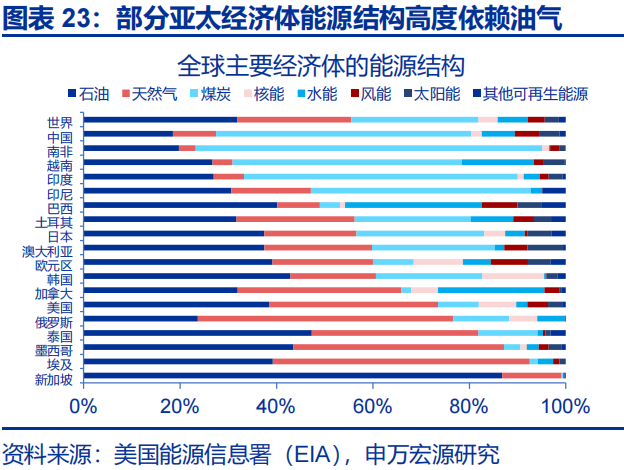

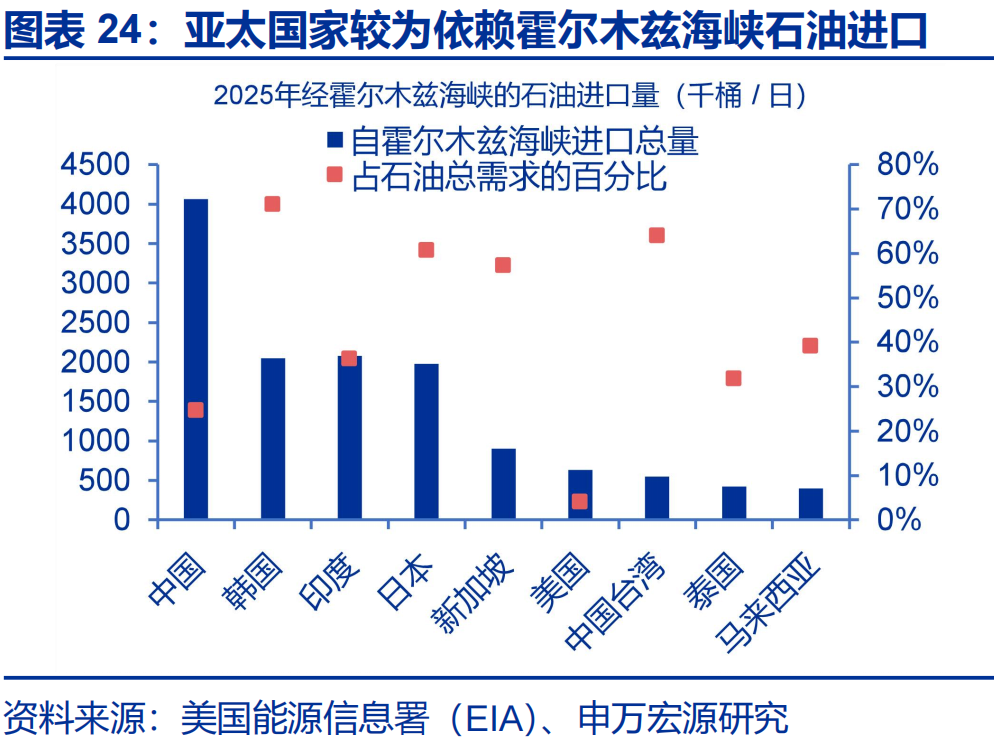

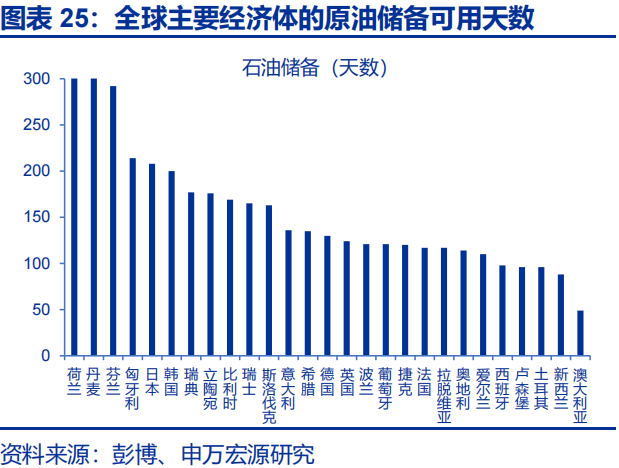

如果霍尔木兹海峡封锁“长期化”,部分生产型经济体面临的已不止是价格冲击,而是逐步逼近的物理断供风险。东南亚、日韩等生产型经济体为例,一方面能源结构油气占比高、自给率低;另一方面,原油和LNG进口高度依赖波斯湾。虽然多数经济体仍保有一定储备库存,但可用天数多在100—200天区间、库存已在不断缩水。若封锁超预期,库存见底后的物理断供风险或将逼近。

一旦出现实质性断供,短期内能源缺口很难通过其他(核心股)能源形式有效替代。一方面,原油不仅对应交通燃料,还广泛嵌入发电、石化原料、航运(核心股)物流、工业热能等多个部门。对于高度依赖进口油气的经济体而言,短期内煤炭(核心股)回补、天然气改配、可再生能源补位,都难以在规模、时间和基础设施约束下迅速填补缺口;另一方面,替代性能源价格也会共振大涨,进一步加剧经济滞胀风险。

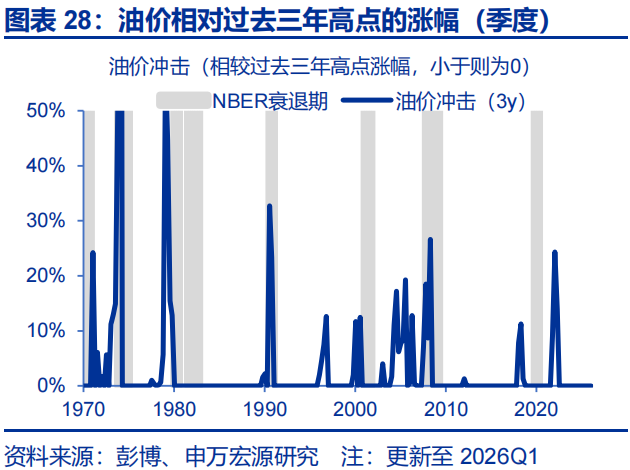

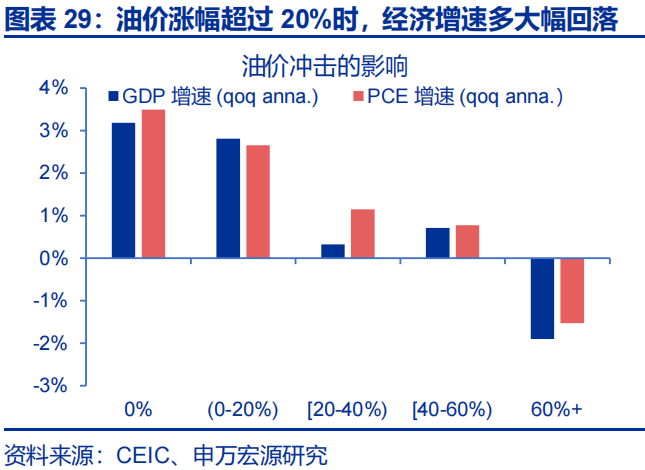

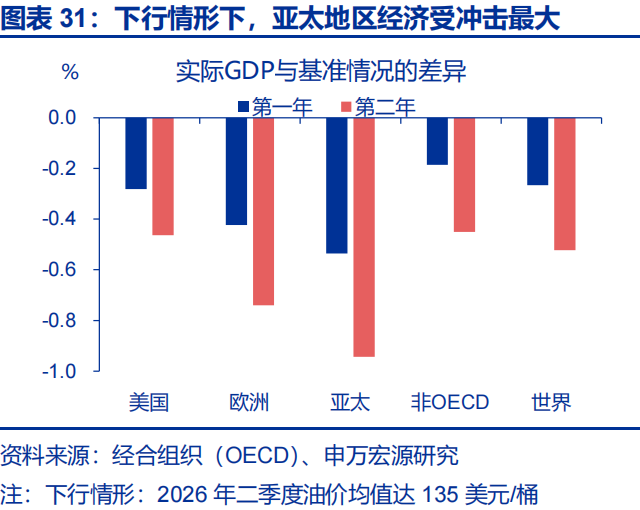

当供给冲击已无法通过库存、替代或增产对冲时,“需求冲击”式的被动出清或将演绎,这可能将部分经济体推向“硬着陆”。历史回溯来看,油价对全球经济冲击具有“非线性”:以美国为例,当油价较过去3年高点涨超20%时,未来1年GDP增速往往降至0附近,当前油价已处于该阈值附近。向后看,制造业权重较高、外需依赖较深、能源进口敞口较大的经济体或需关注。

风险提示

油价中枢上移超预期;沃什的政策立场“偏鹰”;美国经济放缓超预期

报告正文

4月中旬以来,随着停火协议的达成,美股不断刷新历史新高;在市场沉浸于乐观情绪的同时,原油的库存却在发出“警报”。当前市场有哪些被低估的“尾部风险”?

一、市场聚焦“停火延续”的乐观信号,但“海峡封锁”或是更值得关切的问题

近期,地缘风险尚未解除,美股却不断刷新历史新高,市场对地缘尾部风险的定价或相对不足。4月中旬以来,随着美伊停火协议的达成,市场逐步转向了TACO交易,美股也在这一背景下不断刷新历史新高。然而,霍尔木兹海峡的封锁仍在延续,风险并未解除,10Y美债收益率较战前上行了39bp、布油价格的涨幅也仍有58%。从节奏上来看,市场把战事未再继续升级的二阶变化作为了乐观情绪的重要催化,但似乎对原油供给缺口仍未恢复这一风险关注度不够。

事实上,在市场沉浸于乐观情绪的同时,原油的库存却在发出“警报”。3月以来,霍尔木兹海峡的原油通行量即已见底、仅在个别交易日释放了少量原油;但前期,尚有3月前出港的“海上在途”原油提供支撑。然而,4月中旬以来,前期作为缓冲的“在途库存”已消耗殆尽,波斯湾运出的原油到港量已接近“归零”。从原油价格的期限价差来看,OECD原油库存的偏离度或已接近2022年以来的新低。

同时,值得关注的是,随着封锁的延续、库存的消耗,风险并不是“线性”累积、而是“指数级”被放大。历史回溯来看,一旦原油库存被消耗至维持经济运转的相对低位,原油价格波动率会明显被放大;2008年、2012年、2018年、2022年等油价的相对高点,均发生在低位库存的情形中。当库区见底时,炼厂为了维持装置不被非计划停机,将不计成本地在现货市场扫货,导致不同区域间现货油价大幅分化;同时,现货逼空会直接传导至期货市场,导致近月合约出现极端升水。当前的低库存状态或意味着,市场吸收地缘冲击的“海绵”已被榨干,油价随时面临跳跃式的上涨风险。

二、即便霍尔木兹海峡封锁解除,相较战前、原油价格的中枢或也有显著抬升

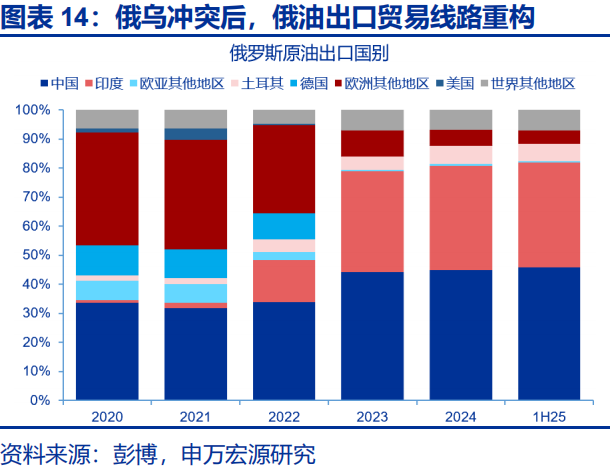

第一,热战可能缓和,但供给伤痕未必同步消失。1)地缘冲突往往留下中长期原油生产缺口。如1991年海湾战争后,科威特原油产量耗时两年才修复至战前水平;2002年委内瑞拉石油工人罢工,导致产量的永久损伤。2)贸易路线可能重组,原有的最低成本供给链条可能难以完全恢复,航行周期拉长。例如俄乌冲突后,俄罗斯原油贸易流向从欧洲大规模转向亚洲,全球原油运输半径出现了系统性变化。3)中东实物原油从装船到炼厂投料存在30-40天左右滞后,即使冲突立即结束,供给完全恢复也可能需1-2个月。4)油井长期停产后,恢复至满产需要数周甚至数月时间。

第二,原油增量的供给释放,受制于“剩余产能”与前期资本开支,有一定的滞后性。一方面,当前OPEC剩余产能处于低位,解封后实际可在短期内充分动用的安全垫并不充裕,在地缘风险仍高的环境下,相关国家也未必愿意迅速、足量投放。与此同时,美国页岩油作为全球最主要的边际增产来源,其库存井已降至低位,意味着依靠存量井快速转化为新增产量的空间明显收窄。另一方面,后续若要进一步扩产,需依赖新一轮钻井、完井及配套油服(核心股)投入,而从资本开支启动到产量兑现通常存在一年甚至更长时滞,因此即便油价维持高位,新增供给的释放节奏也可能慢于市场预期。

第三,即便供给逐步恢复,终端涌现的“安全冗余”补库需求也会对油价有一定支撑,导致油价中枢难以大幅回落。此次地缘摩擦后,部分经济体尤其或将更为深刻地认识到当前地缘环境的脆弱性,这将导致在供给恢复后,部分经济体增加“安全冗余”性补库需求。历史回溯来看,在2010年利比亚内战、2018年伊朗核制裁等发生后,这种防范长尾风险的增量储备需求均有出现、导致OECD原油库存中枢边际抬升。而这一增量需求的支撑,叠加供给的缓慢恢复,或导致油价中枢难现大幅回落。

三、一旦霍尔木兹海峡封锁“长期化”,全球经济的下行压力或值得关注

如果霍尔木兹海峡封锁“长期化”,部分生产型经济体面临的已不止是价格冲击,而是逐步逼近的物理断供风险。东南亚、日韩等生产型经济体,一方面能源结构中油气占比较高、且自给率较低;另一方面,其原油和LNG进口高度依赖波斯湾,替代采购半径更长、成本更高、速度更慢。虽然多数经济体仍保有一定储备库存,但可用天数大多仅在100—200天区间。随着封锁持续、海上在途原油被不断消耗,当前库存已在持续缩水。而一旦封锁时间超出预期,库存见底后的物理断供风险或在逼近。

一旦出现实质性断供,短期内能源缺口很难通过其他(核心股)能源形式有效替代。一方面,原油不仅对应交通燃料,还广泛嵌入发电、石化原料、航运(核心股)物流、工业热能等多个部门。对于高度依赖进口油气的经济体而言,短期内无论是煤炭(核心股)回补、天然气改配,还是可再生能源补位,都难以在规模、时间和基础设施约束下迅速填补缺口:发电侧受制于机组结构,工业侧受制于设备适配,交通侧则几乎不存在即时替代方案。另一方面,替代性能源价格同样也会共振大涨,进一步加剧经济的滞胀风险。

当供给冲击已无法通过库存、替代或增产对冲时,“需求冲击”式的被动出清或将演绎,这可能将部分经济体推向“硬着陆”。历史回溯来看,油价对全球经济冲击是“非线性”的,以美国为例,历史上当油价相对过去三年高点涨幅超过20%时,未来四个季度美国GDP平均增速会降至0附近,当前二季度WTI油价已处于该阈值附近,即“需求冲击”区域。根据OECD对2026年经济增速预测,中东局势对发达经济体冲击力度排序为:欧元区>日本>美国;地区层面,OECD亚太地区所冲击或最大;其中,制造业权重较高、外需依赖较深、能源进口敞口较大的经济体或需关注。

通过研究,本文发现:

1、当前,市场聚焦“停火延续”的乐观信号,但“海峡封锁”或是更值得关切的问题。近期,地缘风险尚未解除,美股却不断刷新历史新高,市场对地缘尾部风险的定价或相对不足。事实上,在市场沉浸于乐观情绪的同时,原油的库存却在发出“警报”。同时,值得关注的是,随着封锁的延续、库存的消耗,风险并不是“线性”累积、而是“指数级”被放大。

2、即便霍尔木兹海峡封锁解除,相较战前、原油价格的中枢或也有显著抬升。第一,热战可能缓和,但供给伤痕未必同步消失。第二,原油增量的供给释放,受制于“剩余产能”与资本开支,有一定的滞后性。第三,即便供给逐步恢复,终端涌现的“安全冗余”补库需求也会对油价有一定支撑,导致油价中枢难以大幅回落。

3、一旦霍尔木兹海峡封锁“长期化”,全球经济的下行压力或值得关注。一旦霍尔木兹海峡封锁“长期化”,部分生产型经济体面临的已不只是价格冲击,而是逐步逼近的物理断供风险。一旦出现实质性断供,短期内能源缺口很难通过其他(核心股)能源形式有效替代。当供给冲击已无法通过库存、替代或增产对冲时,“需求冲击”式的被动出清或将演绎,这可能将部分经济体推向“硬着陆”。

风险提示

1、原油价格中枢上移超预期。俄乌冲突尚未终结,叠加中东地缘政治的不稳定性,原油价格中枢上移或超预期,进而增加全球经济的滞胀风险。

2、沃什的政策立场“偏鹰”。如果油价中枢长期运行于高位,导致中长期通胀预期上行,沃什的货币政策立场或偏鹰。

3、美国经济放缓超预期。美国劳动力市场仍处于“低增长平衡”状态,私募信贷的风险仍未出清,靠消耗储蓄维持的消费也难以为继。

责任编辑:尉旖涵

九游体育,ued体育网站,

九游平台相关资讯:ued体育网址,