港股价值线

2026年4月19日,驭势科技(北京)股份有限公司(以下简称“驭势科技”)通过港交所主板上市聆讯,由中信证券担任独家保荐人。

驭势科技,公司位于北京市,是大中华区专注于无人化L4级技术的自动驾驶解决方案供应商。

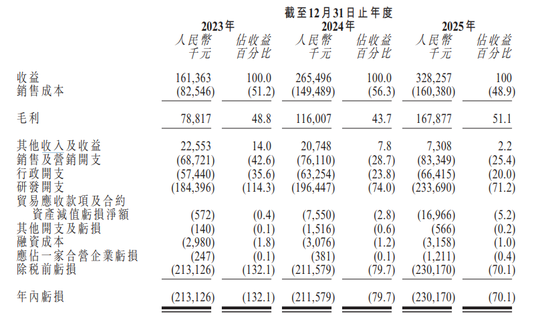

报告期内(2023年至2025年),驭势科技的收入分别为1.61亿元、2.65亿元、3.28亿元;年内亏损分别为-2.13亿元、-2.12亿元、-2.3亿元。

按业务线划分,驭势科技的收入结构呈现显著变化:2023-2025年,自动驾驶车辆解决方案收入由9630.1万元增至1.95亿元,占比维持在55%-60%区间;自动驾驶软件解决方案收入从3442.8万元大幅增至1.21亿元,占比由21.3%提升至37.0%,成为第二大收入来源;自动驾驶套件解决方案收入占比从17.0%波动降至3.2%,租赁服务收入占比则持续萎缩至0.3%,业务重心明显向高附加值的软件方案倾斜。

按地理位置划分,驭势科技收入重心由香港市场向内地快速转移:2023年内地收入占比仅为57.1%,2025年已升至94.5%,收入金额从9208.6万元增至3.10亿元;同期香港地区收入占比从42.5%大幅降至4.5%,显示出公司业务正全面聚焦内地市场,收入集中度显著提升。

毛利率方面,驭势科技2023-2025年整体毛利率呈先降后升态势,从48.8%回落至43.7%,再回升至51.1%,主要受业务结构调整影响。高附加值的自动驾驶软件解决方案毛利率长期维持在77%以上,2025年达87.7%,毛利贡献从2899.7万元增至1.06亿元,成为拉动整体毛利增长的核心动力;自动驾驶车辆解决方案毛利率从34.7%波动调整至30.9%,2025年毛利规模翻倍至6021.7万元,仍是主要毛利来源;自动驾驶套件解决方案毛利率则从59.6%骤降至7.9%,毛利规模大幅萎缩,对整体毛利贡献显著弱化;租赁服务毛利规模虽小,但毛利率从2.1%提升至33.0%,表现出一定改善趋势。

客户方面,报告期内,驭势科技来自前五大客户的收入分别为1.07亿元、1.23亿元及1.24亿元,分别占同期总收入的66.0%、46.2%及37.8%;同期,来自最大客户的收入分别为6130.3万元、4903.5万元及3168.1万元,占比从38.0%降至9.7%。

供应商方面,报告期内,驭势科技向五大供应商的采购金额分别为3970.2万元、6479.9万元及1.13亿元,分别占同期总采购额的35.5%、33.7%及38.8%。同期,驭势科技向最大供应商的采购金额分别为1815.2万元、1781.4万元及4560.7万元,分别占同期总采购额的16.2%、9.3%及15.7%。

市场方面,根据弗若斯特沙利文资料,2025年驭势科技在大中华区商用车L4级自动驾驶解决方案市场整体份额约为2.6%;在封闭场景细分市场份额为3.1%。其中,在机场场景商用车L4级自动驾驶解决方案市场,其市场份额高达90.5%,稳居行业第一;在厂区场景商用车L4级自动驾驶解决方案市场,以收益计份额为31.7%,同样排名首位。

主要股东方面,截至最后可行日期,吴甘沙、姜岩、周鑫、彭进展分别直接持有驭势科技16.44%、4.77%、2.38%、2.38%的股权。吴甘沙担任北京司马驹执行事务合伙人,该平台中吴甘沙直接持有18.53%权益,另由吴甘沙、周鑫分别为股权激励计划代持61.47%及20%权益。

吴甘沙为驭势科技董事长、执行董事兼首席执行官,周鑫为驭势科技执行董事、副总经理兼首席产品官,彭进展为驭势科技副总经理兼创新业务事业部负责人,姜岩为驭势科技联合创始人、科学顾问。姜岩、周鑫、彭进展均与吴甘沙签订一致行动协议,按其意愿行使表决权;吴甘沙还通过表决权委托,可支配新鼎华麒、科源申能、嘉兴嘉耀合计持有驭势科技4.28%股权对应的表决权。

本次发行上市完成后(不考虑超额配售选择权行使),吴甘沙、姜岩、周鑫、彭进展及北京司马驹合计持有驭势科技相应股权,共同构成驭势科技控股股东。

同时【港股价值线】注意到,公司存在几个风险。

一是核心研发人员流失与研发能力风险。驭势科技自动驾驶业务高度依赖核心研发人员的专业技能与持续产出,研发团队稳定性对技术迭代至关重要。报告期内,公司研发人员流失率分别为16.0%、28.6%、20.6%,流失率偏高主要受行业人才竞争、内部架构调整及资产出售影响。自动驾驶行业人才争夺激烈,竞争对手薪酬优势明显,若驭势科技无法持续吸引、留住核心研发人员,或相关人力成本大幅上升,将直接削弱其研发推进效率、技术迭代进度及知识产权保护能力,对业务经营与财务状况构成重大不利影响。

二是核心零部件供应集中与供应链中断风险。驭势科技L4级自动驾驶解决方案所需芯片、激光雷达等关键原材料及核心部件来源高度集中,依赖单一或少数供应商,部分供应商存在不可取消、不可退款及强制采购预测等条款约束。供应商产能倾斜、供应中断、价格波动或交付延迟,将直接导致公司供应链受阻、产品交付延误,进而影响客户合作关系与市场订单。同时,公司部分零部件依赖国际采购,芯片等核心元器件受全球产能、疫情、出口管制及制裁政策影响较大,存在供应短缺、成本上涨及订单无法履约的风险,可能引发营收下滑与客户流失。

三是持续经营现金流净流出风险。报告期内,驭势科技经营活动现金流持续净流出,金额分别为1.20亿元、2.09亿元、1.74亿元。若公司应收账款回款不及预期,叠加行业政策、市场需求及竞争环境变化,未来经营活动现金流仍可能无法转正。持续的现金流出将直接影响公司营运资金周转、研发投入及业务扩张能力,对持续经营构成重大不利影响。

责任编辑:凌辰

rb88游戏皇,吉祥体育网页版,

rb88体育相关资讯:吉祥体育网址,