出品:新浪财经上市公司研究院

作者:光心

随着A股上市公司财报季收官,作为算力“底座”的光通信行业也交出优异的成绩单。这主要是2025年国内外AI基建资本开支大跨步上行,光模块需求迎来全面爆发。

从出货结构来看,2025年800G产品成为主导市场的绝对主力,同时1.6T高速产品进入导入期,预计2026年开始出货放量,其商用化节奏或将成为下一阶段的竞争分水岭。

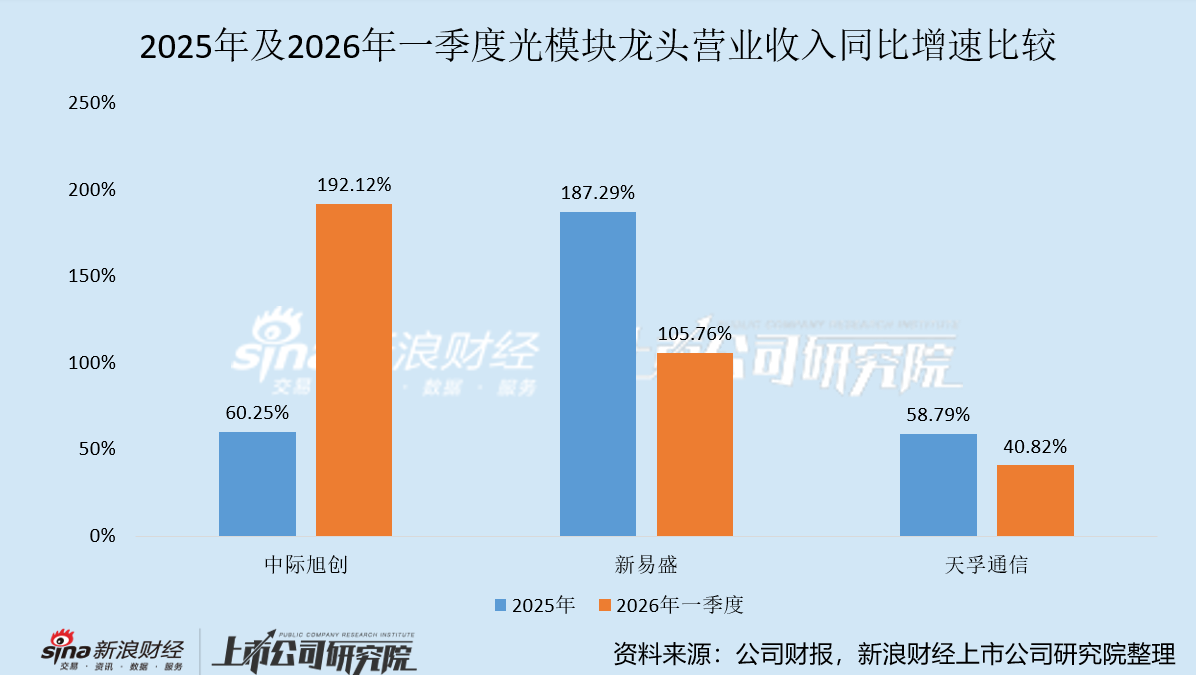

在需求放量和技术切换的双重驱动下,光模块头部企业迎来业绩高增。2025年,中际旭创、新易盛、天孚通信营收分别同比增长60.25%、187.29%、58.79%。2026年一季度,三家营收分别同比增长192.12%、105.76%、40.82%,其中中际旭创2026年一季度收入已超越2025年上半年。

然而,行业高景气的同时也伴随着供应链的动荡。2026年一季度,中际旭创、新易盛、天孚通信三家企业预付款项发生异动,分别从年初的1.34亿元、0.17亿元、0.21亿元,提升至14.88亿元、6.82亿元、0.97亿元,整体规模翻了13倍。

预付款项的大规模放量,意味着三家光模块龙头正通过向上游让渡流动性,以在与供应商的合作中取得先机。这意味着上游原材料产能的扩张速度滞后于下游需求,目前供给端正成为制约整条产业链扩张的关键瓶颈。

中际旭创龙头地位巩固 新易盛业绩弹性最强

从业务规模角度来看,中际旭创展现出断崖式领先的规模实力,是当之无愧的国产光模块龙头。

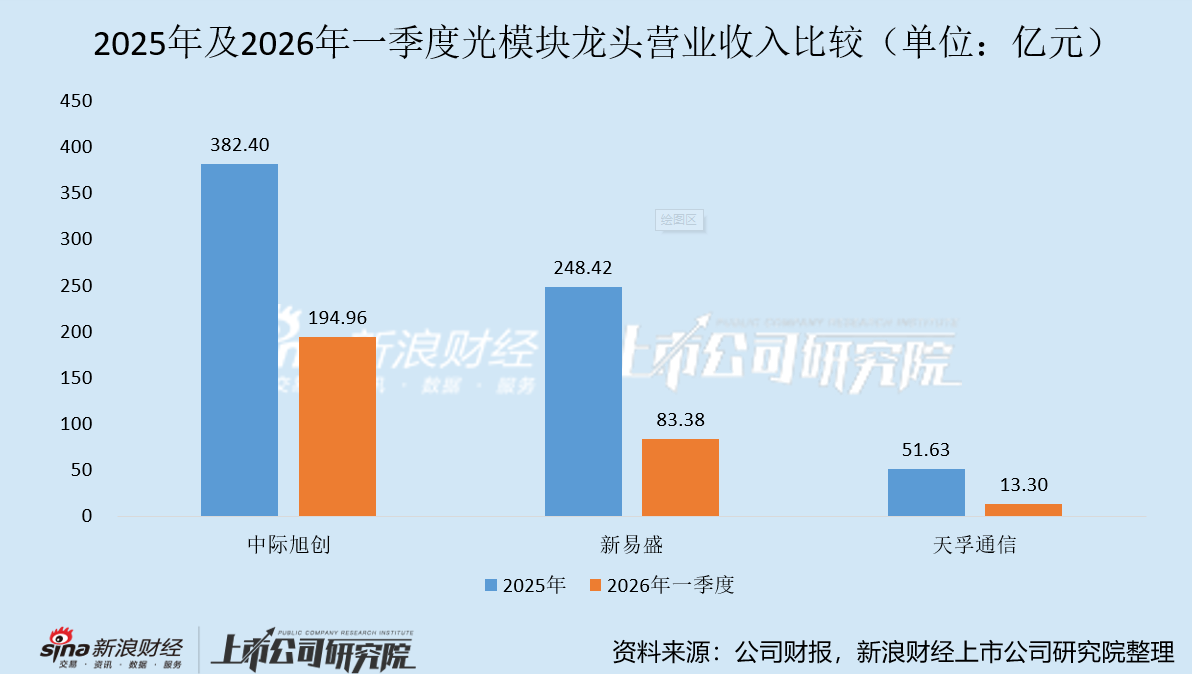

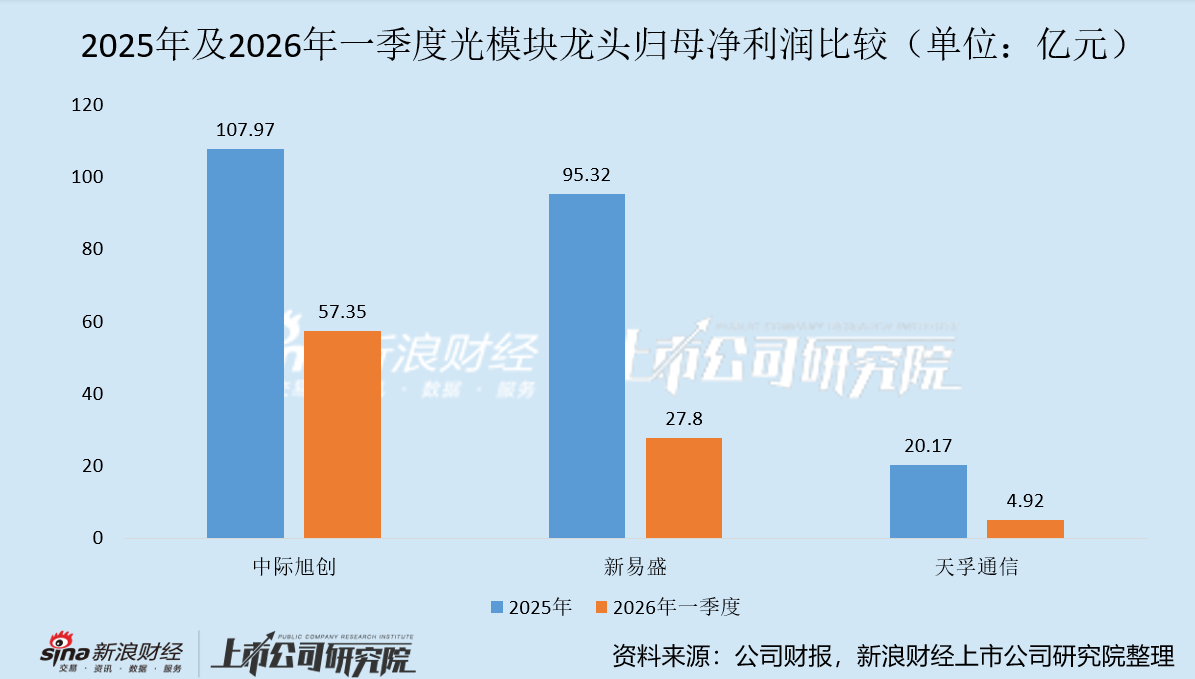

2025年,中际旭创、新易盛、天孚通信营业收入分别为382.40亿元、248.42亿元、51.63亿元,归母净利润分别为107.97亿元、95.32亿元、20.17亿元,中际旭创的营收规模远超另外两家营收之和。

2026年一季度,中际旭创、新易盛、天孚通信营业收入分别为194.96亿元、83.38亿元、13.30亿元,归母净利润分别为57.35亿元、27.80亿元、4.92亿元,中际旭创的营收与归母净利润均远超其他两家之和。

据中际旭创的业绩说明会纪要,目前公司营收主要由800G及1.6T产品支撑,其中1.6T产品自2025年三季度开始出货,预计今年将保持每个季度出货量环比提升。3.2T产能正在准备中,产品尚未到送样阶段。

此外,公司对2026年预期乐观,预计2026年1.6T和800G光模块都将有较大规模的需求和出货,公司在手订单充足,已接到部分客户2026年全年的订单。

从业务增速角度来看,新易盛展现出极强的增长弹性。

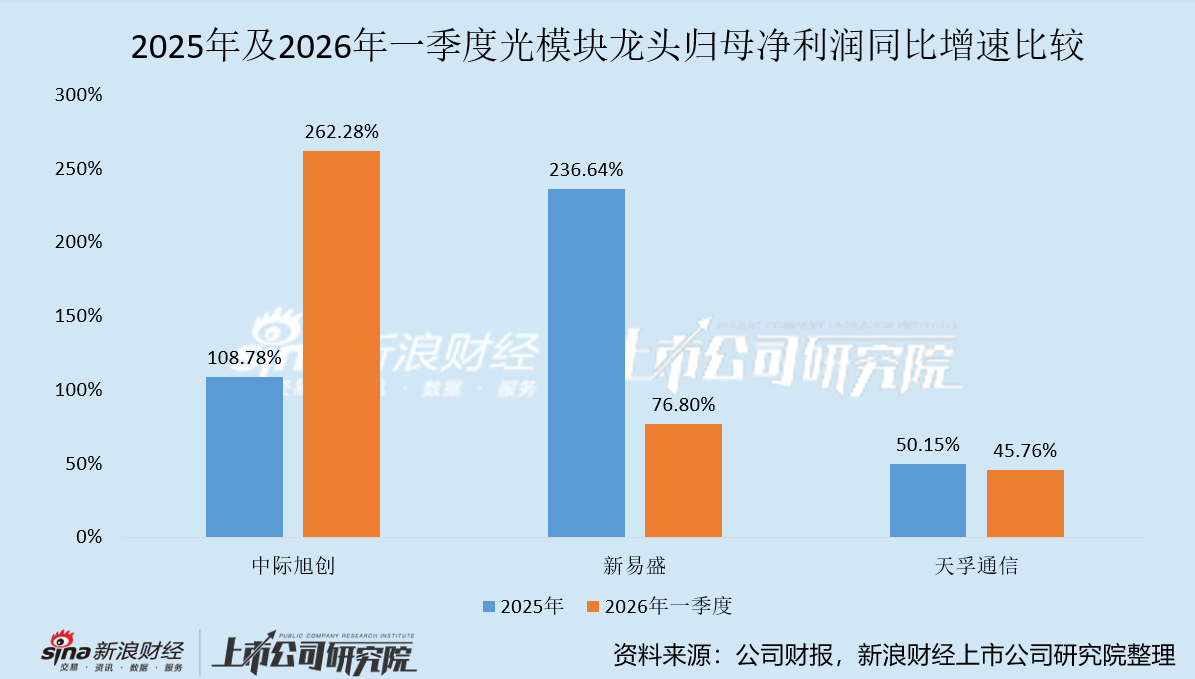

2025年,新易盛营收同比增速187.29%、归母净利润同比增速236.64%,营利增速均远高于另外两家。但值得注意的是,2026年一季度,新易盛出现“增收不增利”现象,公司当期营收同比增长83.38%,归母净利润同比增长76.80%,低于营收增速。

新易盛“增收不增利”的主要原因是当期高额的汇兑损失。2026年一季度,人民币兑美元走强,新易盛财务费用也从去年同期的-0.33亿元提升至5.22亿元,对利润产生拖累。

值得注意的是,由于三家龙头的业务版图主要在海外,因此或多或少都存在汇率波动风险。2025年,中际旭创、新易盛、天孚通信的海外营收占比分别为90.58%、98.01%、74.35%,其中新易盛的海外占比最高,受影响也最大。

与此同时,中际旭创、天孚通信2026年一季度财务费用也从上年同期的-0.17亿元、-0.11亿元转正,分别为2.51亿元、0.24亿元。

中际旭创在业绩交流会中表示,一季度汇兑损失中大部分并非真正结汇产生的汇兑损失,这部分汇兑损失未来会随着汇率波动走势相应地折算调整。

预付账款翻十三倍 供给端或成增长瓶颈

在三家龙头企业的财报上,一个本不起眼的科目受到市场的普遍关注。

2026年一季度,中际旭创、新易盛、天孚通信三家企业预付款项同时高增,分别从年初的1.34亿元、0.17亿元、0.21亿元,增长至14.88亿元、6.82亿元、0.97亿元,合计规模从1.72亿元提升至22.67亿元,一个季度便翻了13倍。

其主要原因,便是国内光模块龙头对于海外供应商的依赖及上游产能的动荡。

光模块行业的上游主要包括光芯片、电芯片、有源光器件和无源光器件。光芯片在光模块成本中占比较高。目前,光芯片中高端芯片目前具备量产能力的供应商主要在海外,200G及以上速率的EML激光器目前仍需进口。

据各家公司年报,中际旭创、新易盛、天孚通信来自第一大供应商的采购比例分别为35.76%、23.87%、34.81%,而来自第二大供应商的采购比例均未超过10%。当下游需求成倍增长,而上游光芯片产能的爬坡周期较长,难以匹配下游放量节奏,便形成了供给瓶颈。

中际旭创在业绩交流会上明确表示,在高速光模块产品放量背景下,上游关键环节存在资源约束,公司将通过商业条款安排以保障交付确定性及产能优先级。

天孚通信也在年报中表示,受上游产能释放节奏、良率爬坡等因素影响,产业链部分关键物料存在阶段性供应趋紧、交期延长与价格波动风险,或对公司订单交付、成本与毛利率以及新产品提产速度造成不利影响。

而新易盛则给出较为乐观且具体的预期,其在业绩交流会中表示,“今年一季度出现了部分原材料相对紧张的情况,预计二季度起将逐渐缓解,下半年供应链将趋于稳定。”

在上游紧张的情况下,三家龙头的扩产动作却从未放缓。近一年又一个季度,三家龙头的固定资产及在建工程总规模均持续、显著增长。其中,扩张最为积极的中际旭创,其固定资产规模由2024年的58.20亿元增长至2025年的70.81亿元,又提升至2026年一季度的79.07亿元;其在建工程规模由0.53亿元增长至14.22亿元,又进一步达到23.60亿元。

对于未来扩产,中际旭创和新易盛仍持有积极态度。中际旭创表示,2026年起,公司仍将进行较快的扩产,以满足客户不断增长的需求。新易盛表示,泰国工厂二期今年扩产节奏会加快,以尽快达到满产,预计泰国工厂会持续扩大规模,以满足交付需求。

而天孚通信的业务性质与上述两家有所差别,其业务聚焦光零组件和光引擎,更偏上游,其对于扩产的看法也更为审慎。天孚通信表示,目前公司生产经营受个别物料供给瓶颈影响,因此更关注供应链保障和生产组织优化。后续公司将根据具体情况,动态评估新增产能安排。

责任编辑:公司观察

球盟会登录,球友会体育在线,

球盟会官网相关资讯:球友会首页,