根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告摘要

食品饮料板块25年经历大幅出清,且在今年春节较晚背景下,25Q4备货错期 叠加前置费投使得业绩承压,26Q1企业普遍迎来高增,传递底部改善的积极信号。当前大众品需求企稳库存较轻,龙头企业率先改善,白酒加速出清中,茅台率先恢复正增,底部信号渐明。

白酒板块:行业加速探底,高端韧性凸显,分化加剧中底部信号渐明。

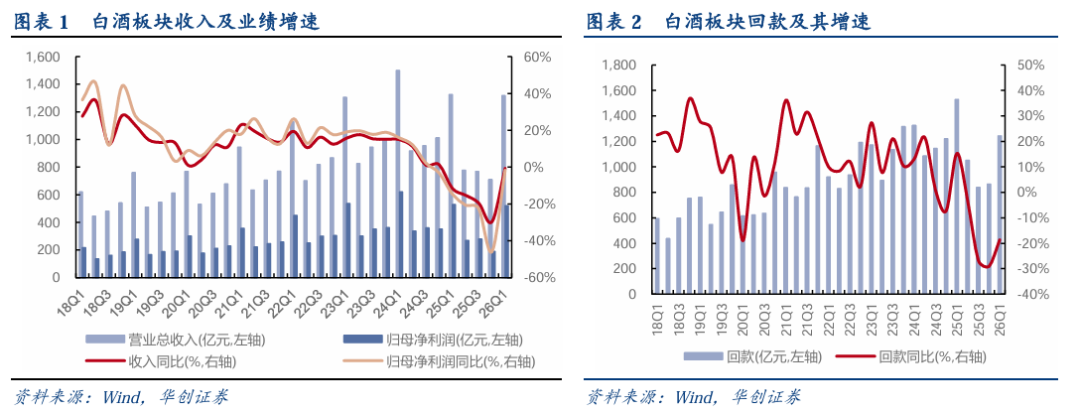

25年报表加速出清,行业量价齐降、利润降幅大于收入。25年白酒需求整体延续承压,上市酒企全年营收/归母净利润分别同降18.3%/24.1%,单Q4营收/归母净利润同降29.7%/45.9%,较前三季度降幅加大。利润降幅普遍大于收入,系产品结构下移叠加渠道费用支持加大。行业整体量价齐降,仅茅台、汾酒销量逆势增长,其余酒企销量均双位数下滑。酒企理性认识行业状态,主动帮助渠道纾压,保障春节良性经营。

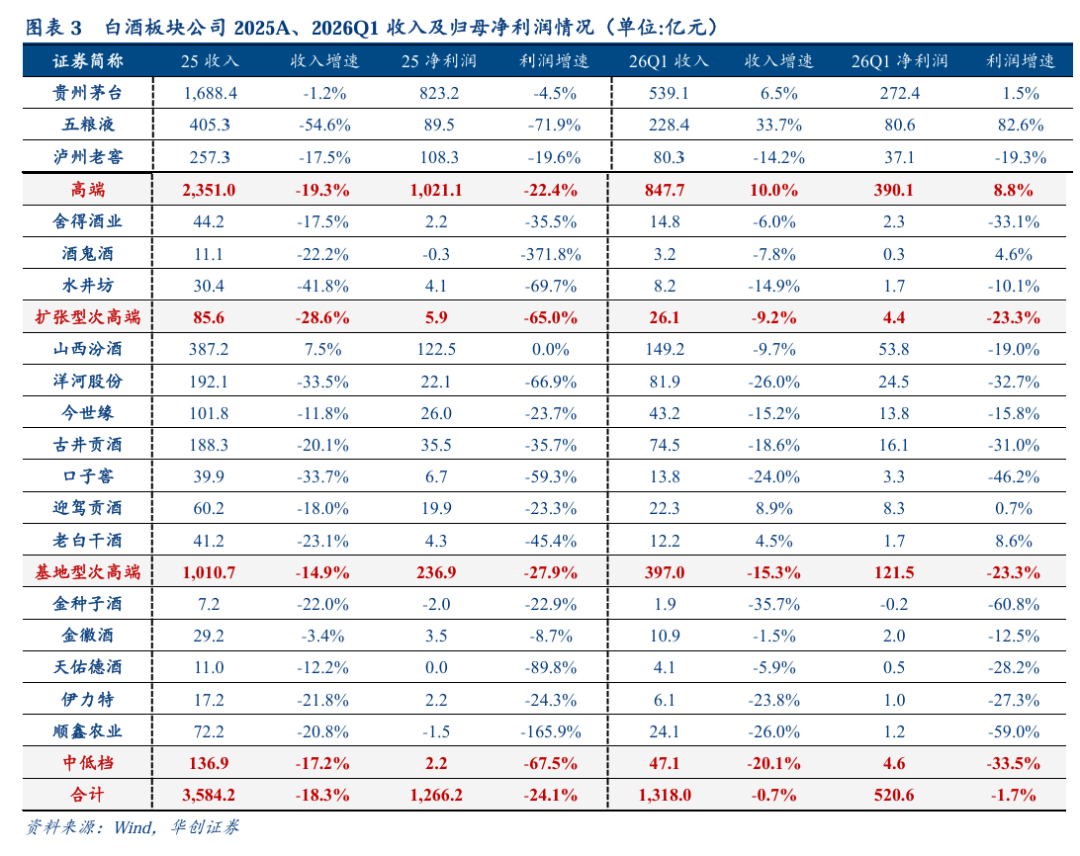

26Q1表现分化,茅台率先恢复正增长,多数酒企延续出清但降幅已边际收窄。26Q1上市酒企整体营收/归母净利润同降0.7%/1.7%;若剔除茅五影响,其他公司合计同降15.3%/22.8%。茅台凭借品牌力及i茅台大幅放量,26Q1营收/利润同增6.5%/1.5%,率先恢复正增长;五粮液春节普五价格回落后动销明显改善,营收/利润同增33.7%/82.6%(含追溯调整基数效应)。次高端及中低档仍承压,但扩张型次高端Q1收入降幅已收窄至个位数,舍得、酒鬼酒边际改善。同时,酒企主动降低回款要求,剔除茅五后回款表现已好于收入端,渠道压力环比减少、预期改善。

各价格带龙头韧性分化,高端茅台穿越周期,次高端中汾酒相对突出,古井逆势巩固份额。高端酒Q4集中释放渠道压力后,Q1茅台驱动板块恢复正增长,市场化改革首季告捷提振信心。基地型次高端中,汾酒25 年全年实现正增长,26Q1省内收入同比持平、青20批价稳定,基本面在行业中仍属优秀;古井贡酒省内龙头优势持续巩固,终端份额逆势提升,现金流实际好于利润表。扩张型次高端受商务场景恢复缓慢冲击最大,但舍得省内率先恢复正增长,T68增长40%+表现亮眼。中低档整体承压明显,金徽酒降幅在板块内最轻。

资本市场端,盈利承压背景下酒企强化分红回报,牢筑价值底线。26年白酒估值持续下探,头部酒企通过高分红、大额回购手段保障股东回报,凸显长期配置价值。茅台25年分红率79%,五粮液2025年分红率高达224%,老窖2025年实际分红率78%、底线股息率高于4.6%。按5月5日收盘价测算,茅台/五粮液/老窖股息率分别对应3.3%/4.5%/4.8%,对长线资金有充足吸引力。汾酒25年分红率65%,同时推出2025-2027年分红率不低于65%的指引,股息提升有望加强对长线资金吸引力。

大众品板块:需求底部复苏,龙头改善明确。传统大众品在经历了几年的调整后,26Q1需求呈现企稳复苏态势。其中传统乳肉制品、烘焙企业在过去几年积极拥抱新兴渠道、加强品渠适配动作,改革成效已逐步显现,经营底部企稳改善;餐饮供应链随下游餐饮消费持续修复稳步回暖,调味品、速冻食品龙头领跑板块,企业盈利环比改善、弹性持续释放。低度酒需求相对平淡背景下,受益结构升级及成本红利,盈利有所改善,其中啤酒龙头卸下包袱轻装上阵,黄酒改革焕新迎来景气增长。而前期相对景气的软饮料、零食、保健品等板块随着行业增速边际放缓、渠道分散化及竞争加剧,企业间经营分化加大。

投资建议:白酒筑底分化,大众品业绩为王。

白酒:守望复苏,聚焦龙头及改善品种。本轮渠道纾压与报表出清的深度已较为充分,头部酒企竞争壁垒在逆风中进一步强化。节奏上看,26Q2多数酒企将迎来低基数窗口期,收入及利润降幅有望进一步收窄甚至转正,下半年渠道去库彻底、动销率先回暖的酒企或率先走出底部。优先推荐穿越周期的绝对龙头茅台(i茅台大幅拓圈驱动收入回正),持续推荐经营稳中向好的五粮液(普五动销改善、低基数下弹性可期)及汾酒 (25年逆势正增长、分红指引强化长线吸引力),关注低基数下弹性品种老窖(股息率4.8%构筑安全边际),以及区域龙头古井(省内份额逆 势提升、现金流好于利润表)、今世缘(K系及淡雅动销正增长)。

大众品:业绩为王,优选餐供乳业龙头。一是餐饮供应链需求企稳,Q1报表延续较好表现,看好极致承压后反转机会,尤其大宗上涨环境下首推海天,优选安井、颐海、巴比,关注中炬、天味改善持续性;二是看好乳业需求回暖、原奶反转可期,Q1板块业绩超预期持续验证,推荐蒙牛、伊利、新乳业,三是量贩业态、饮料景气度仍高,推荐旺季将至望迎催化的农夫、东鹏,关注鸣鸣很忙、万辰;四是持续推荐安琪,海外高增打开中期成长空间,成本加速下行支撑盈利改善,战略性推荐华润啤酒等。

风险提示:需求复苏不及预期,库存消化情况不及预期,竞争加剧等。

报告目录

正文部分

一、食品饮料行业:底部信号渐明

食品饮料板块25年经历大幅出清,且在今年春节较晚背景下,25Q4备货错期叠加前置 费投使得业绩承压,26Q1企业普遍迎来高增,传递底部改善的积极信号。当前大众品需求企稳库存较轻,龙头企业率先改善,白酒加速出清中,茅台率先恢复正增,底部信号渐明。具体分板块看:

(一)白酒板块:行业加速探底,茅台韧性凸显

行业整体:25年降速出清,26Q1高端酒相对稳健、多数酒企延续双位数下滑。

25年行业整体降速纾压,受结构下降+费投加大影响,利润降幅普遍大于收入。25 年酒企全年营收/归母净利润分别为3584.2亿元/1266.2亿元,分别同降18.3%/24.1%。单Q4营收/归母净利润分别为710.7亿元/189.7亿元,同降29.7%/45.9%,较前三季度降幅加大、加速出清。全年调整较多主要系白酒需求整体仍承压,酒企理性认识行业状态,帮助渠道纾压,保障春节良性经营。酒企产品结构普遍下移,叠加增加渠道费用支持,利润降幅高于收入。

Q1表现分化,高端茅台销售表现相对坚挺,多数酒企延续出清。26Q1在高基数下 多数酒企延续下滑调整,但高端茅台凭借品牌力及高端需求韧性、仍实现不错增长。 因此上市酒企整体实现营收1318.0亿元,同降0.7%,归母净利润520.6亿元,同降 1.7%。若剔除茅五影响,其他公司合计收入/利润同降15.3%/22.8%。

酒企主动降低回款要求,剔除茅五影响后、回款表现好于收入端。26Q1 回款同降 18.6%,增速显著低于营收/利润,但剔除茅五影响外,其他公司回款合计同降6.5%、实际表现已好于收入。春节酒企整体放松对经销商回款的要求,渠道压力有减少、预期已在环比改善。

具体分子板块看:

高端:业绩承压下滑,Q4集中释放压力,Q1茅台率先恢复正增长。25Q4/26Q1高端酒 收入同比-32.4% / +10.0%,利润同比-40.8% / +8.8%,Q4大幅下滑主要系酒企未强制压货、集中释放渠道压力,Q1茅台在i茅台放量驱动下板块恢复正增长。具体来看,贵州茅台26Q1营收/利润同增6.5% / 1.5%,i茅台收入215.5亿元,同增267%,大幅拓圈驱动收入恢复正增长,市场化首季告捷亦对改革信心有所提振。五粮液26Q1营收/利润同增 33.7% / 82.6%,主要系追溯调整25年报表后基数较低、也有春节普五价格回落后周转和 动销明显改善的驱动。泸州老窖26Q1营收/利润同降14.2% / 19.3%,低度国窖表现相对较好,华北根据地稳定、华东渗透率仍在提升。

基地型次高端:汾酒25年实现正增长,其他总体承压下滑。25Q4/26Q1基地型次高端收入同降18.6%/15.3%,利润同降168.2%/23.3%,洋河、古井Q4集中转亏拖累板块利润大 幅下滑,Q1降幅已明显收窄。具体来看,山西汾酒26Q1营收/利润同降9.7%/19.0%,省内收入同比持平相对稳健,省外主动去库,且青20批价稳定,实际基本面在行业中仍属优秀。洋河股份26Q1营收/利润同降26.0%/32.7%,报表仍在纾压但实际经营已有改善,下半年低基数+海之蓝发力有望逐步转正。今世缘26Q1营收/利润同降15.2%/15.8%,K 系、淡雅动销正增长。古井贡酒26Q1营收/利润同降18.6%/31.0%,现金流实际好于利润表,省内龙头优势持续巩固,终端份额逆势提升。口子窖26Q1营收/利润同降24%/46.2%,仍受省内竞争加剧和内部管理理顺不及预期影响,兼8有一定韧性。

扩张型次高端:商务场景恢复缓慢冲击最大,主动去库降幅收窄。25Q4 / 26Q1扩张型次高端收入同降31.4% / 9.2%,利润同降27.9% / 23.3%,Q1收入降幅收窄至个位数、但盈利端仍承压。具体来看,舍得酒业26Q1营收/利润同降6.0% / 33.1%,收入降幅收窄至个位数符合预期,T68增长40%+表现亮眼,省内率先恢复正增长(同增6.1%)。水井坊26Q1 营收/利润同降14.9% / 10.1%,臻酿八号批价维持250-300元区间、库存2-3个月可控,考虑二季度低基数,经营有望边际改善。酒鬼酒26Q1营收同降7.8%,利润转正至0.3亿元,Q1降幅边际收窄,与胖东来的合作持续贡献增量。

中低档:需求持续承压,金徽相对稳健。25Q4/26Q1中低档酒收入同降21.3% / 20.1%, 利润端多数企业处于盈亏边缘或亏损,板块整体承压明显,系大众价位带需求虽相对刚性,但行业竞争加剧、消费降级下份额争夺激烈。具体来看,金种子酒26Q1营收同降35.7%,利润亏损,改革阵痛延续叠加省内竞争加剧导致经营承压。顺鑫农业26Q1营收/利润同降26.0%/59.0%,光瓶酒龙头亦面临升级置换压力。金徽酒26Q1营收/利润同降 1.5%/12.5%,降幅在板块内相对最轻。天佑德酒、伊力特26Q1收入分别同降5.9%/23.8%, 利润分别同降28.2%/27.3%,消费需求萎缩、渠道压力显著。

销量&吨价:整体量价齐降,仅茅台、汾酒销量逆势增长。具体来看:

茅台25年茅台/系列酒吨价下降、销量小幅增长。茅台酒收入同增0.4%,测算量价 分别同比+0.7%/-0.3%、相对坚挺;系列酒收入同降9.8%,测算量价分别同比 +3.9%/-13.1%,吨价下降较多主要系茅台1935降低打款价所致。

五泸降速调整,销量双位数下降,吨价降幅小于销量。五粮液调整25年收入确认方 式,五粮液产品/其他酒产品收入分别下降58.8%/39.9%。泸州老窖亦有双位数下滑、降幅小于五粮液,主要以销量下降为主,吨价受结构下移影响下滑中个位数。

基地型次高端酒企整体结构下移、吨价下降,销量表现有分化。汾酒25年汾酒/其 他酒收入同增7.7% / 3.1%,销量分别同增21.8% / 24.1%、增长表现突出,吨价分别同降11.6% / 16.9%,主要系增加中低价酒投放、结构下降所致。苏酒洋河进一步纾压调整,今世缘吨价表现相对坚挺、销量受需求冲击出现下滑。徽酒收入普遍出现20%+ 下降,销量降幅略高于吨价。

扩张型次高端酒企整体表现一致、量价齐降、持续承压,其中舍得/酒鬼酒降幅已有 收敛,水井坊加速出清。

现金流边际趋势企稳:现金流表现与收入相对契合,部分酒企现金流开始好于收入。

回款方面,25Q4/26Q1 行业销售回款同降29.1%/18.6%,仍然承压下滑,主要系酒 企主动纾压去库、未强制渠道回款所致。其中茅台25Q4回款同降14.7%好于收入(同降19.4%),26Q1 回款基本持平(同增0.4%),i 茅台大幅放量下回款表现稳健。其他酒企表现分化,从25Q4和26Q1看,古井贡酒、今世缘、金徽酒两季度回款降 幅均小于收入,洋河股份、口子窖两季度回款降幅均大于收入。

应收方面,行业应收项目大幅缩减,其中高端酒企基本清零,票据使用边际收紧。

预收方面,行业26Q1合同负债整体环比下降,系Q1释放预收款项确认收入、且多 数酒企未在Q1末提前要求渠道打款所致。其中高端分化、汾酒古井环比回升、扩 张型和中低档水位偏低。

行业经营性现金流净额25Q4/26Q1同比-65.7%/+10.5%,其中高端Q4承压Q1改善, 汾酒今世缘表现亮眼,扩张型和中低档持续承压。

产品结构下移、刚性税费提升下行业盈利水平总体承压向下。

毛利率:25Q4同比下降,26Q1价格带分化加剧。25Q4/26Q1板块毛利率分别同比-0.7pct/-0.5pct。结合25Q4和26Q1来看,高端酒吨价下移毛利率Q1总体承压,基地型次高端连续两季度下滑,扩张型次高端降幅收窄,中低档Q1有所回升。

营业税金率:因销售和生产节奏扰动总体抬升。25Q4/26Q1行业税金率分别同比 +2.4pcts/-0.8pct。其中茅台26Q1税金率同比提升1.1pcts;五粮液26Q1税金率同比 大幅下降15.3pcts主要系追溯25年报表调整后消费税不重复上缴所致。基地型次高端25Q4/26Q1同比分别提升1.9pcts/1.2pcts。扩张型次高端26Q1同比提升1.7pcts, 中低档税金率26Q1同比提升1.6pcts。

销售费用率明显提升。25Q4 / 26Q1销售费用率同比提升5.9pcts / 0.8pct。具体来看, 高端酒25Q4 / 26Q1销售费用率同比+5.4pcts / +2.2pcts,基地型次高端25Q4 / 26Q1销售 费用率同比+6.7pcts / -0.1pct。扩张型次高端25Q4 / 26Q1销售费用率同比-8.6pcts / -0.6pct,费投分化延续。中低档25Q4 / 26Q1销售费用率同比+2.4pcts / +0.5pct。

管理费用率:Q4同比上升Q1微降,头部酒企持续优化。25Q4/26Q1管理费用率同 比+1.6pcts/-0.1pct。高端酒企费率表现分化,基地型次高端Q4同比+2.6pcts、Q1同 比+0.5pct,扩张型次高端Q4同比+5.4pcts、Q1同比-0.1pct,中低档Q4同比+3.5pcts、 Q1同比+0.8pct。

归母净利率阶段性承压。25Q4与26Q1净利率分别同比-8.0pcts / -0.4pct,高端酒 25Q4 / 26Q1净利率分别同比-5.4pcts / -0.5pct,其中茅台26Q1净利率同比下降2.5pcts,五粮液26Q1净利率同比大幅提升9.5pcts,主要系报表追溯基数扰动所致;老窖26Q1净利率同比下降2.9pcts。基地型次高端净利率下行压力延续,25Q4/26Q1净利率分 别同比-13.5pcts / -3.2pcts。扩张型次高端25Q4 / 26Q1净利率分别同比-5.1pcts / -3.1pcts,中低档酒25Q4 / 26Q1净利率分别同比-2.2pcts / -2.0pcts。

分红率:强化分红回报,牢筑价值底线。资本市场端,26年白酒估值持续下探,头部酒企通过高分红、大额回购手段保障股东回报,凸显长期配置价值。茅台25年分红率79%, 五粮液2025年分红率高达224%。老窖2025年实际分红率78%,底线股息率高于4.6%。 按5月5日收盘价测算,高端酒股息底线仍然稳定,茅台/五粮液/老窖股息率分别对应 3.3% / 4.5% / 4.8%,对长线资金有充足吸引力。次高端板块承压背景下,汾酒25年分红率65%,同时推出2025-2027年分红率分别不低于65%,股息提升有望加强对长线资金吸引力。

(二)大众品板块:需求底部复苏,龙头改善明确

板块整体需求企稳复苏,龙头企业普遍走出底部,改善明确。传统大众品在经历了几年的调整后,26Q1需求呈现企稳复苏态势。其中传统乳肉制品、烘焙企业在过去几年积极拥抱新兴渠道、加强品渠适配动作,改革成效已逐步显现,经营底部企稳改善;餐饮供应链随下游餐饮消费持续修复稳步回暖,调味品、速冻食品龙头领跑板块,企业盈利环比改善、弹性持续释放;低度酒通过产品结构升级和成本红利延续,盈利能力逐步回升。 而前期相对景气的软饮料、零食、保健品等板块随着行业增速边际放缓、渠道分散化及竞争加剧,企业间经营分化加大。

具体分板块看:

低度酒:需求整体偏淡,酒企表现分化,26Q1同环比有改善。25年低度酒需求也较为疲弱,多数公司报表下滑、部分逆势小幅增长。分酒种来看,啤酒25年表现相对分化,百威华润调整较多,青啤重啤相对稳定,燕京U8表现亮眼、利润弹性持续释放;Q1整体表现相对较好、主要系结构升级好于预期叠加成本红利仍有延续所致。黄酒会稽山25年收入双位数增长表现稳健,盈利水平提升明显,26Q1结构延续升级,中高档黄酒表现好于整体,叠加高新认定后所得税率明显降低,利润弹性较高。预调酒百润渠道库存去化较好,Q1业绩好于预期。

乳制品:需求复苏结构优化,年内经营反转可期。即便剔除春节扰动,25Q4+26Q1上市乳企营收增速普遍转正,且春节期间终端动销正增、产品结构优化均传递需求企稳复苏的积极信号。企业表现有所分化,龙头乳企多在25Q4 因消化过剩奶源而产生大包粉减值及相关减值扰动,进一步拖累表观盈利,而新乳业、天润等凭借差异化产品/渠道拓展,营收加速或实现转正,叠加前期牧场淘牛等损失已计提到位,25Q4及26Q1业绩表现均超预期。年内看,春节开门红有力奠基液奶转正基础,板块营收有望重回增长通道,而上游存栏正稳步去化,饲料上涨或催化淡季去化提速,26H2奶价有望企稳甚至回升,龙头乳企有望收回份额、收缩促销,且相关减值损失明显收敛,带来更大业绩修复弹性,板块经营反转可期。

软饮料板块:行业相对景气延续,但竞争加剧成本上行,企业表现分化。软饮料板块相对景气延续,但25Q4受春节错期影响部分企业表观降速,但26Q1旺季需求改善无糖茶、电解质水及能量饮料等细分健康功能赛道表现亮眼,如农夫山泉东方树叶系列超预期高增、东鹏饮料“1+6”多品类战略成效显著,带动营收维持高增,华润饮料及其他中小企业则因深度的渠道梳理、价盘整顿及竞争加剧短期内面临阵痛,营收阶段性承压。盈利端,白砂糖等部分成本有所回落,但近期PET等包材受地缘政治影响价格上行,企业多 通过提前锁价平抑波动,整体成本压力尚处可控区间。

休闲零食板块:春节错期扰动Q4节奏,Q1集中放量经营向好,紧盯企业调整进展。25Q4受春节备货后置影响,加之部分企业(如盐津、甘源)主动调整低效电商及长尾业务,板块收入短暂承压。但26Q1春节返乡及礼赠需求旺盛,叠加量贩零食、高势能会员店等渠道红利延展,零食企业普遍迎来强劲修复与高增,且洽洽、甘源等企业经历深度调 整后25Q4+26Q1合并看营收已转正。盈利方面,葵花籽、魔芋等核心原材料价格逐步回落或企稳,叠加营收高增带来的规模效应全面摊薄费率,板块业绩弹性在低基数上充分释放,盈利表现普遍超预期。

调味品:需求企稳,龙头海天环比加速,天味、中炬错期改善亮眼。餐饮需求修复下,海天作为调味品龙头,25H2以来增速环比加快,经营向上趋势进一步强化。复调宝立、日辰、颐海在下游需求改善背景下,增长亦有环比加速。其他企业经过调整,经营趋于企稳,天味、中炬在26Q1错期背景下,报表超出市场预期,基本面加速修复,而榨菜、恒顺等保持平稳表现,千禾因线上调整、增长仍有一定压力。

速冻食品:旺季表现亮眼,安井连续超预期,三全、千味环比改善。下游B端改善,带 动行业旺季需求修复,同时经过2-3年出清,竞争格局迎来优化,龙头安井25Q4起边际改善,连续两个季度收入超预期,同时促销收回+规模效应回升,带动盈利弹性释放。其他企业如三全、千味表现亦有环比改善,略超预期。立高主要受新品周期影响,导致收入环比降速,报表略不及预期。

连锁业态:企业经营分化,锅圈延续景气。绝味经营压力仍大,紫燕经营筑底后环比略有改善,巴比新店保持良好进展,但基数压力趋于体现,报表增长环比降速,锅圈开店平稳,单店保持增长,经营延续较高景气。

保健品:卸下包袱轻装上阵,关注改革成效释放。保健品在经历内外部扰动(如美国关税扰动、计提资产减值)卸下包袱后轻装上阵,Q1营收稳健正增。但由于企业战略性加大兴趣电商及跨境渠道的前置费投,或受销售结构变化影响,短期净利率有所承压,紧盯保健品龙头客户开拓及新业务进展。

其他食品:烘焙安琪25Q4以来受益于国内修回暖,主业营收提速明显,虽制糖高增、汇兑波动压制短期盈利弹性,但糖蜜采购成本已锁定,全年盈利加速仍具保障。桃李积极拥抱新兴渠道,26Q4以来降幅已明显收窄,虽短期加快灵活供应及代工拖累盈利,但积极变化已在发生,26年经营有望企稳,期待后期新渠道带来更大成长弹性。肉制品双汇近两年积极拥抱新兴渠道,调整成效已显现,预计26年继续增长30%以上,有力奠基肉制品量增,叠加屠宰业务扩量稳利、养殖减亏,经营稳中向好。

现金流:需求分化致回款呈现结构性差异,去库节奏与成本波动带动存货分化,企业现金流整体较为健康。Q4+Q1看,低度酒回款表现分化、整体保持良性,百润、重啤回款同比改善,燕京、会稽山下滑主要系季节性基数扰动,实际现金流质量不错;乳制品受益需求企稳竞争渐缓,上市乳企回款情况明显改善,且渠道库存多处良性偏轻水平,存货/营业成本同步改善;东鹏回款情况延续优异,且公司在加快品类拓展、产能偏紧背景,存货/营业成本大幅下降;烘焙及零食企业则仍受需求平淡格局/海外扰动等因素影响,回款有所放缓,洽洽、汤臣库存有所上升,需跟踪后期需求及去库情况;安琪存货占比大幅下降,预期主要系糖蜜成本大幅下跌影响。企业现金流整体较为健康,调味品集中去库之后,存货压力明显减轻,现金流情况明显改善。

毛利率:原料成本下行托底盈利,结构优化与规模效应释放增厚,板块毛利率普遍实现上行。低度酒整体推进结构升级,啤酒吨价在提升叠加成本红利、毛利率整体提升,黄酒会稽山中高档产品增长表现突出、有效提升盈利;乳制品受益于产品结构优化及原奶成本企稳带来的竞争趋缓,毛利率普遍改善,洽洽受益于瓜子成本回落及规模效应释放,25Q4、26Q1毛利率加速改善,安琪受益糖蜜成本下行,在制糖业务占比提升、国际局势扰动下Q1毛利率提升;盐津主动调整渠道结构、砍掉低毛利率品相带动毛利率持续大幅提升;其他休闲及功能食品企业多受益于PET、白砂糖、棕榈油、猪肉等核心成本回落,毛利率有所提升。速冻原材料整体成本平稳,但受益于促销费投收回、规模效应恢复,企业毛利率均有一定回升。调味品毛利率表现分化,主要是25Q4和26Q1板块表现分化(基数影响),龙头海天连续两个季度提升,主要是原材料成本贡献,以及龙头供应链效率提升。

费用率:板块分化明显,乳业借成本红利积极费投,低度酒、餐供、休闲食饮费用稳中有降。低度酒25Q4普遍给予渠道费用支持、费用率增加,26Q1略有收缩;乳制品在成本红利仍存背景下费投策略相对积极,休闲食饮企业为应对激烈竞争亦多加大费投力度,管理费用则多受规模效应影响;调味品销售费用率平稳,管理费用率均有一定优化,主旋律是企业精细化管理;速冻安井表现较为明显,费投明显收回,主要系竞争格局优化,以及企业经营效率优化。

归母净利率:传统大众龙头盈利能力普遍提升,休闲食饮净利率保持平稳。啤酒26Q1 受益于结构升级+成本红利、净利率提升,会稽山25Q4起所得税率降低、净利率明显提升,百润25年预调酒业务延续调整,26Q1恢复式增长下盈利改善;因前期需求承压叠加原奶价格下行,乳企普遍在24Q4计提商誉/存货等资产减值损失及牛群处置损失,25Q4 在低基数基础上企业盈利明显修复(天润25Q1亦受牛群处置拖累),26Q1需求回暖、产品结构优化进一步带动盈利上行;休闲食饮企业盈利受春节错期扰动明显,25Q4+26Q1合并看,除仙乐25Q4计提减值、桃李仍在调整外,其余企业净利率基本平稳。餐供龙头明显更优,需求改善下,成本平稳,毛利率受益规模效应,费用率受益费投收回+规模效应,海天、安井净利率均有提升。

二、投资建议:白酒筑底分化,大众品业绩为王

白酒:守望复苏,聚焦龙头及改善品种。本轮渠道纾压与报表出清的深度已较为充分, 头部酒企竞争壁垒在逆风中进一步强化。节奏上看,26Q2多数酒企将迎来低基数窗口期, 收入及利润降幅有望进一步收窄甚至转正,下半年渠道去库彻底、动销率先回暖的酒企或率先走出底部。优先推荐穿越周期的绝对龙头茅台(i茅台大幅拓圈驱动收入回正),持续推荐经营稳中向好的五粮液(普五动销改善、低基数下弹性可期)及汾酒(25年逆势正增长、分红指引强化长线吸引力),关注低基数下弹性品种老窖(股息率4.8%构筑安全边际),以及区域龙头古井(省内份额逆势提升、现金流好于利润表)、今世缘(K 系及淡雅动销正增长)。

大众品:业绩为王,优选餐供乳业龙头。一是餐饮供应链需求企稳,春节旺季表现较优, Q1报表延续较好表现,看好极致承压后反转机会,尤其大宗上涨环境下首推海天,优选安井、颐海、巴比,关注中炬、天味改善持续性;二是看好乳业需求回暖、原奶反转可期,Q1 板块业绩超预期持续验证改善逻辑,推荐蒙牛、伊利、新乳业,三是量贩业态、饮料景气度仍高,推荐旺季将至望迎催化的农夫、东鹏,关注鸣鸣很忙、万辰;四是持续重点推荐安琪,海外高增打开中期成长空间,成本加速下行支撑盈利改善,战略性推荐华润啤酒等。

三、风险提示

需求复苏不及预期,库存消化情况不及预期,竞争加剧等。

团队介绍

研究所所长助理、消费研究中心大组长、食品饮料首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,9年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。 2021-2024 年连续四届获新财富最佳分析师评选第一名,并多次获新浪金麒麟、水晶球、上证报和21世纪金牌分析师 等最佳分析师评选第一名,2025年获新财富最佳分析师评选第二名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

高级分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所,5年消费行业研究经验。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、调味品、烘焙休闲食品、预制食品、餐饮连锁、食品配料)

大众品研究组组长、资深分析师:范子盼

中国人民大学硕士,7年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023 年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,17年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2025年,获得新财富 最佳分析师八届第一,三届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师, 获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。

bb体育平台,谈球吧官方网站,

bb体育网址相关资讯:谈球吧官方网站,