炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,固德威发布公告,拟发行可转债募资14.8亿,用于储能系统、储能逆变器和储能电池等项目扩产,并补充流动资金。

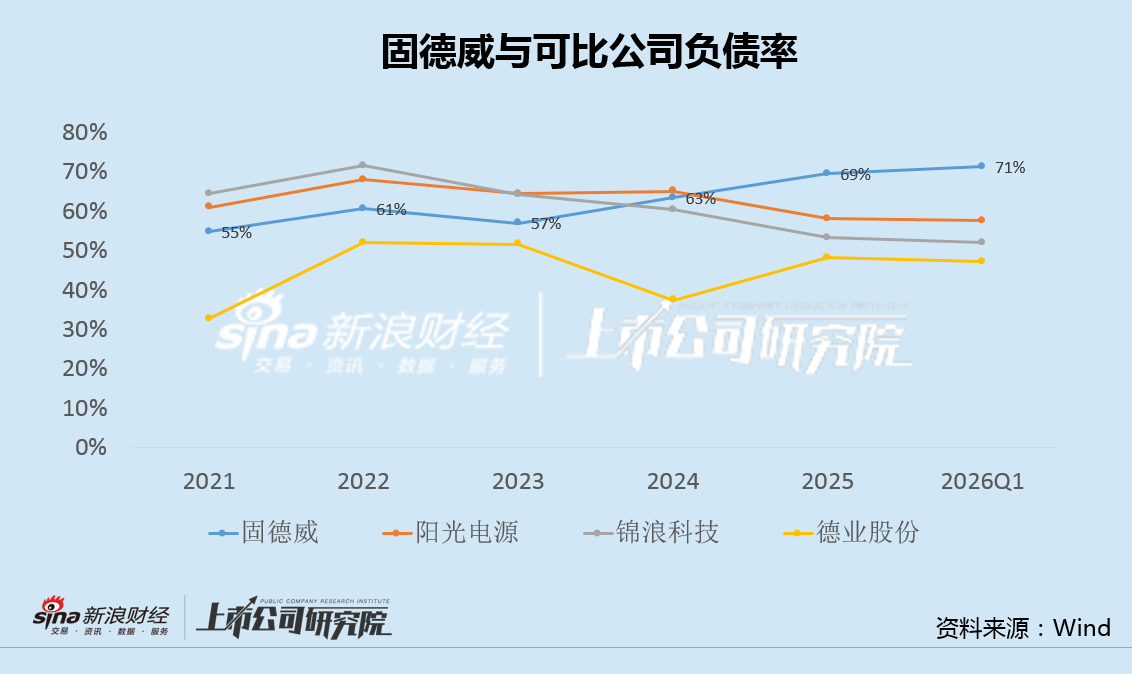

值得注意的是,固德威目前资产负债率达70%,远超阳光电源等几家可比公司,其中有息负债特别是短期借款快速攀升,应收账款同比大幅增长127%,应收账款周转天数自2023年以来也持续上升,回款情况不断恶化。

2025年,固德威营收和净利在低基数下企稳回升,但毛利率长期逆势走弱并大幅低于可比公司,回款不力的同时,销售费用率却延续上升趋势,并高于多数可比公司。高负债、产品竞争力不足的情况下继续融资扩产,前景令市场忧虑。

负债率达70%居同业之首 应收款大增127%回款持续恶化

日前,固德威发布公告称,拟发行可转债募资14.8亿,用于年产6GWh中大功率储能系统项目、年产2GW储能逆变器和6GWh储能电池项目、研发中心建设项目,并补充流动资金。

固德威主营业务产品包括光伏并网逆变器、储能产品和户用系统等。2020年上市以来,由于持续投入叠加市场竞争日益加剧,公司债务负担不断加重。

2026年一季度末,固德威资产负债率达到71.33%,从刚上市时的较低水平升至业内最高,远超同期阳光电源、锦浪科技、德业股份等可比公司。

具体来看,有息负债特别是短期借款的快速攀升,是负债率增加的主要原因之一。

截至今年一季度末,固德威全部有息负债约15.4亿,而这一数字在2020年公司上市的当年末几乎为0。其中,短期借款12.4亿,占全部有息负债80%以上,债务结构明显失衡,偿债压力逐步加大。

有息负债和短期债务增加的同时,回款也日益承压。

2025年末,固德威应收票据及应收账款21.52亿,同比大增127%,应收账款周转天数约57天,同比增加40%,自2023年以来持续上升,回款情况不断恶化。

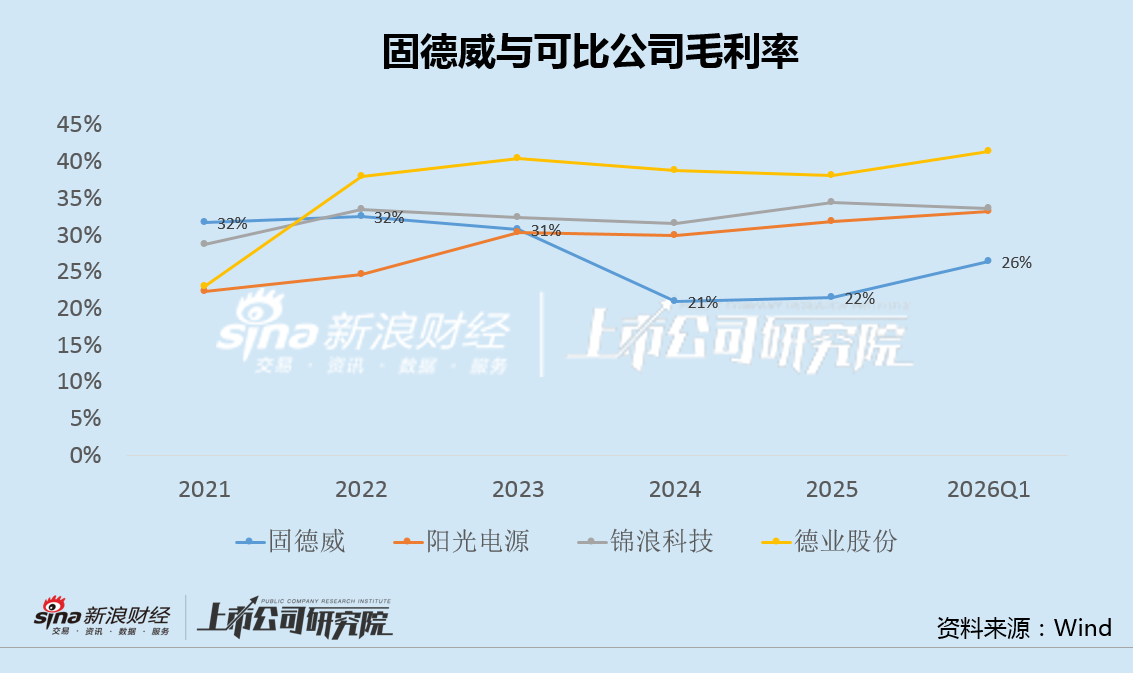

毛利率长期逆势走低 销售费用率超可比公司

过去一段时间,国内光伏行业面临阶段性供需失衡,产业链价格下跌,行业整体利润空间被大幅压缩,而欧洲等主要海外市场处于高库存消化阶段,市场需求疲软,导致海外业务出货量承压。

同时,IGBT等关键半导体器件的供应仍存在不确定性,电芯等原材料的价格波动也影响储能产品的盈利能力。

受此影响,2024年,固德威营收同比下降8.36%,归母净利润-0.62亿,由盈转亏。正受益于2024年的低基数,2025年,公司营收同比增长31.93%,归母净利润1.35亿,实现扭亏。

不过,固德威2025年全年毛利率仅22%,仍大幅低于阳光电源、锦浪科技和德业股份等可比公司,延续了自2020年上市以来总体逆势走低的趋势。

需要注意的是,回款不力的同时,固德威的销售费用率却延续了上升趋势。

2023年至2025年,固德威销售费用分别为4.93亿、5.36亿和6.95亿,销售费用率为6.71%、7.95%和7.82%。今年一季度,公司销售费用为1.97亿,同比再增48%,销售费用率达到8.35%,高于阳光电源、德业股份等可比公司。

自身负债压力增加、产品竞争力又不足,面对日益加剧的市场竞争,固德威继续通过融资进行扩产,发展前景或更让市场感到忧虑。

责任编辑:公司观察

开云下载,乐玩官网,

开云体育官网相关资讯:乐玩国际娱乐,