文章来源:华尔街见闻

如果“万物交易所”策略在未来4-6个季度持续验证,Coinbase将不再是一只加密现货交易量的beta股,而是一个拥有经常性收入护城河的金融基础设施平台。华尔街的共识方向是看多的,但分歧在于这家公司需要多久才能把交易收入的周期性真正驯服。

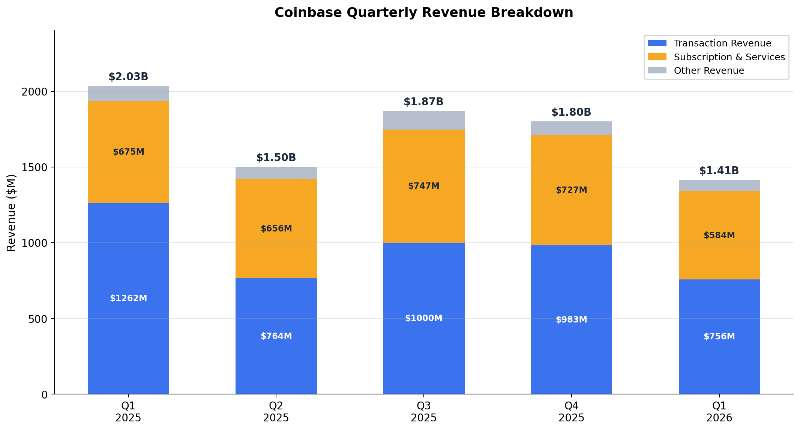

① “双杀“不掩经营质量:Q1总收入14.13亿美元,同比-31%,低于市场一致预期的15.3亿美元;调整后EPS亏损0.17美元,同样未达预期的0.29美元。但经调整EBITDA仍录得3.03亿美元正值,连续第13个季度为正——加密市场大盘跌了20%+,Coinbase依然在赚钱。

② GAAP亏损3.94亿是一个会计幻觉:亏损几乎全部来自4.82亿美元的加密资产投资公允价值损失(FASB新准则下的按市值计价),剥离这个非现金项后,公司本季度实际盈利约8800万美元。13个季度正向EBITDA的含金量远高于GAAP净利润的波动。

③ “万物交易所“正在兑现:衍生品年化收入突破2亿美元创新高,预测市场上线不到两个月即达1亿美元年化,非加密合约(白银、黄金、原油)环比增长4倍——这些新资产类别不计入交易量KPI(仅统计现货),意味着交易量-50%的表象掩盖了收入多元化的真实进展。

④ 抽佣率逆势上涨是最反直觉的数据点:混合抽佣率从去年同期的0.315%升至0.374%,消费者端从1.39%升至1.58%(用户向高费率核心交易迁移),机构端从3.1个基点飙升至8.2个基点(Deribit贡献)。交易量砍半,但每一美元交易留给Coinbase的钱更多了。

⑤ USDC飞轮穿越周期:稳定币收入3.05亿美元同比+11%,Coinbase产品内USDC持有量达历史新高190亿美元均值。与Circle的收入分成合同自动续期、不可终止——这可能是加密行业最被低估的一份合同。

⑥ 裁员700人+AI转型:每位工程师PR数同比+78%,集成测试覆盖率半年翻3倍。全年调整后费用指引43-46亿美元,较Q4 2025年化run rate低约5亿美元。管理层的措辞很明确:这不只是降本,是向AI原生公司的结构性转型。

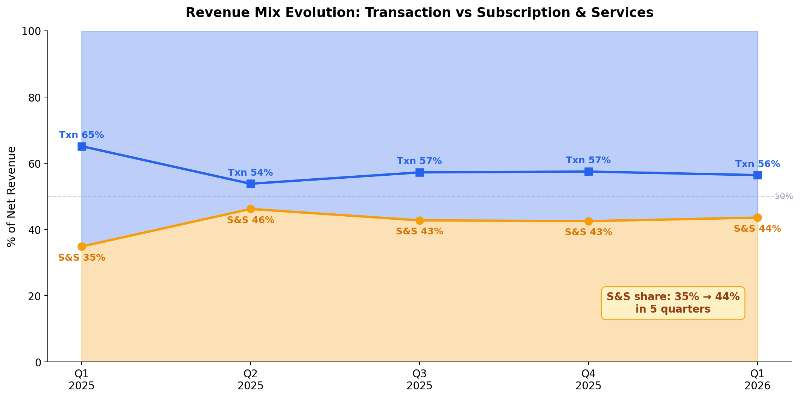

从2021年直接上市时的1000亿美元市值,到2022年加密寒冬股价暴跌86%,再到2023年被SEC起诉、2024年比特币ETF催化剂下复苏、2025年SEC和解并以43亿美元收购Deribit,Coinbase的每一次周期波动都伴随着关于它能否活下来的质疑。这一次它又一次证明了生存能力——调整后EBITDA连续13个季度为正——但市场给出的4%盘后跌幅说明,仅仅“活下来”已经不够了。收入双杀(营收和EPS均低于预期)表明交易收入仍占净收入的56%,加密现货周期对顶线的牵引力还远未被对冲掉。

真正值得关注的叙事转变藏在收入结构里。订阅与服务收入占比从去年同期的33%升至41%,衍生品和预测市场从零起步到合计3亿美元年化收入——如果“万物交易所”策略在未来4-6个季度持续验证,Coinbase将不再是一只加密现货交易量的beta股,而是一个拥有经常性收入护城河的金融基础设施平台。28位分析师给出的平均目标价约304美元,较当前股价隐含约58%的上行空间。JP Morgan在财报前上调目标价至290美元、维持增持——华尔街的共识方向是看多的,但分歧在于这家公司需要多久才能把交易收入的周期性真正驯服。

以下是财报内容详细分析

收入双杀的真实含义:加密市场拖累,但经营端并未失控

Q1总收入14.13亿美元,同比下滑31%,环比下滑21%,低于华尔街一致预期的15.3亿美元约8%。交易收入7.56亿美元(同比-40%)是主要拖累——全球加密现货交易量同期萎缩了44%,Coinbase的交易量从4010亿美元腰斩至2020亿美元。但即便在这个环境下,Coinbase的全球加密交易市占率达到了历史新高8.6%,较2023年Q1扩大了约5倍。加密寒冬中用户向头部平台集中,这是一个在每次下行周期都会重复的规律。

横向对比更能说明问题。Robinhood同期加密交易收入1.34亿美元,同比暴跌47%,跌幅比Coinbase的-40%更深。Robinhood靠股票、期权和事件合约的强劲增长(总收入仍同比+15%至10.7亿美元)掩盖了加密端的疲软——这恰恰也是Coinbase正在通过“万物交易所”做的事。

交易收入拆解:消费者端承压,机构端Deribit扛旗

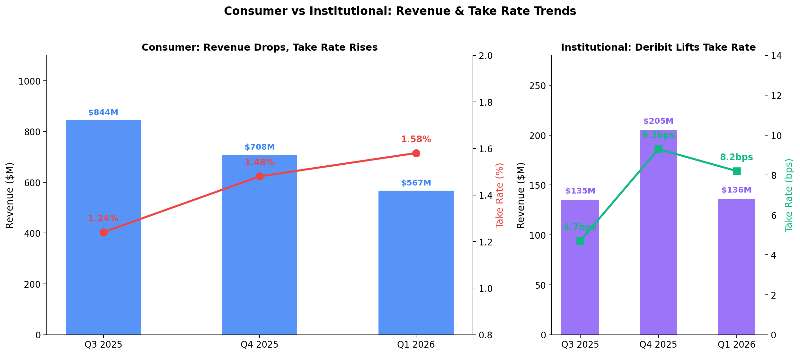

消费者交易收入5.67亿美元,同比-48%,消费者交易量从790亿美元缩至360亿美元(-54%)。但消费者抽佣率从1.39%升至1.58%——这是因为用户结构从低费率的Advanced交易向高费率的核心交易迁移。在市场低迷时,留下来的是愿意为便捷性付费的核心用户,价格敏感型交易者先行退出,这反而推高了单位交易的变现效率。

机构交易收入1.36亿美元,同比+37%,是唯一正增长的交易收入线。增量几乎全部来自Deribit——2025年8月以43亿美元收购的这家衍生品交易所,本季度贡献了约6850万美元的衍生品交易收入增量。机构交易量虽然从3220亿美元降至1660亿美元(-48%),但机构抽佣率从3.1个基点飙升至8.2个基点,几乎翻了近3倍——衍生品的费率结构天然高于现货。

订阅与服务:稳定币和区块链奖励的冰火两重天

订阅与服务收入5.84亿美元,同比-14%,但这个表面数字掩盖了内部的剧烈分化。

稳定币收入3.05亿美元,同比+11%,逆周期增长。驱动力来自USDC在Coinbase产品内的持有量攀升至历史新高(季度均值190亿美元),以及链下USDC余额的增长——两者合计贡献了约8740万美元的增量,部分被利率下降(-67个基点)吞噬的5750万美元所抵消。CFO在电话会上特别强调了一个细节:与Circle的USDC收入分成合同每三年自动续期,且不可终止。这意味着只要USDC供应量持续增长,Coinbase就有一条几乎不受加密价格波动影响的经常性收入线——Coinbase占据了全部USDC经济效益的约50%,这份合同可能是加密行业最具战略价值的商业安排之一。

区块链奖励收入1.01亿美元,同比-49%,接近腰斩。核心原因是加密资产价格下跌(主要是Solana和以太坊)导致同样数量的质押代币兑换成美元收入缩水,叠加协议奖励率本身也在下降。管理层指出质押余额的原生单位数仍在增长(Solana和Cosmos贡献了增量),但价格端的拖累远大于量端的增长。

Coinbase One付费订阅突破100万用户是值得一提的里程碑。这些订阅用户产生了更高的交易量、更高的收入,是平台上最活跃的用户群——在整个加密市场萎靡时,100万人愿意为Coinbase付月费,说明产品粘性正在建立。

费用端:研发膨胀的代价与AI转型的信号

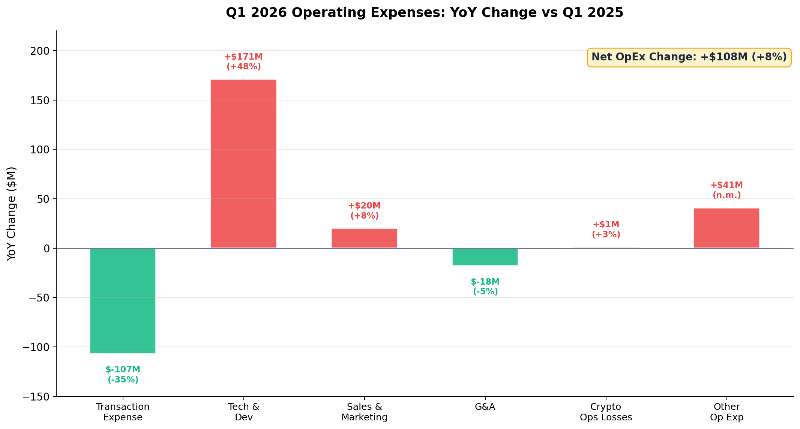

总运营费用14.34亿美元,同比+8%,但环比-5%。费用增长与收入萎缩的剪刀差导致经营利润从去年同期的7.06亿美元转为本季度-2140万美元的经营亏损。

技术与开发费用5.26亿美元(同比+48%)是最大增量项,占收入比重从18%飙升至39%。员工人数增长23%、Deribit收购带来的一次性整合成本,以及收购相关薪酬的摊销共同推高了这个数字。销售与营销费用2.67亿美元(+8%),其中USDC激励支出增加了5890万美元(USDC余额增长的直接成本),但市场推广支出反而削减了4390万美元——数字广告缩减、只保留了超级碗广告等线下投放。

5月5日宣布的裁员700人是季报后续事件,预计Q2产生5000-6000万美元一次性重组费用。管理层给出的全年调整后费用指引43-46亿美元,剔除USDC奖励增长后基本与2025年持平——换言之,业务规模在扩张,但人力成本正在被AI工具吸收。每位工程师的PR产出同比增长78%,集成测试覆盖率半年翻3倍——这些不是口号,是已经反映在费用结构中的实际效率提升。

GAAP亏损的真相:加密会计的噪音

Q1 GAAP净亏损3.94亿美元,表面上看是从去年同期净利润6560万美元的急剧恶化。但拆开看,4.82亿美元的“加密资产投资公允价值损失”几乎解释了全部差距。这是FASB在2024年生效的加密资产公允价值会计准则的直接结果——Coinbase持有约16亿美元的加密投资资产(主要是比特币),每个季度末按市场价重新估值,价格波动直接计入损益表。这笔4.82亿不是现金流出,不影响运营,但在GAAP口径下它让一个经营层面健康的季度看起来像是灾难。

经调整EBITDA 3.03亿美元,利润率21.5%(去年同期45.7%)。利润率压缩主要反映收入端的下滑而非成本端的失控——如果收入恢复到去年同期水平,当前的费用结构足以支撑40%+的调整后利润率。

资本状况与股东回报

现金及等价物104亿美元(含USDC等支付稳定币),总可用资源120亿美元。长期债务73亿美元,其中13亿美元的2026年可转债将于6月1日到期,管理层明确表示将以现金偿付。Q1回购了600万股、耗资11亿美元,累计回购已基本抵消了自2024年Q4以来因员工薪酬发行的约90%的股份稀释。剩余回购授权约21亿美元。

“万物交易所“:从概念到数字的转化

2025年底宣布的“万物交易所”(Everything Exchange)战略在Q1首次有了可量化的进展。零售衍生品年化收入突破2亿美元——考虑到这是一个不到两年前还不存在的产品线,增速令人印象深刻。预测市场更快:2月底上线,3月即达到1亿美元年化收入,成为Coinbase有史以来增长最快的产品。非加密合约(白银、黄金、原油期货)环比增长4倍,虽然绝对体量还小,但方向正确。

这些新产品线的战略价值超越收入数字本身。它们的交易量不计入Coinbase的“交易量”KPI(该指标仅统计加密现货),这意味着当市场只看到交易量腰斩-50%时,实际的交易活跃度比这个数字暗示的要强。Coinbase目前有12个年化收入超过1亿美元的产品线,预测市场即将成为第13个——产品宽度的扩张正在降低公司对任何单一资产类别的依赖。

Deribit的整合预计2026年内完成,届时现货、期货、期权将统一在一个平台上。美国市场的加密期权交易时间表尚未公布,但管理层表示“很快会有消息”。

USDC与Base:支付基础设施的飞轮

USDC市值已突破3000亿美元,Coinbase是最大的分发平台(超过25%的USDC由其产品持有),并获取约50%的USDC经济效益。Base链在所有稳定币交易中的份额达到62%。在AI代理经济领域,90%以上的链上代理稳定币交易量发生在Base上,99%使用USDC结算。X42协议(代理商务的开放标准)已加入Linux基金会,Cloudflare、AWS、Stripe、Shopify、Google均为贡献者。

这套“USDC+Base+X42+Coinbase开发者平台”的垂直整合堆栈是Coinbase区别于所有竞争对手的独特资产——没有第二家公司同时拥有稳定币经济权益、L2链主导地位和代理商务协议标准。如果AI代理经济在未来2-3年如预期爆发,Coinbase在这个赛道上的卡位优势远超其在加密交易领域的市占率。

前瞻:Clarity法案是估值重定价的催化剂

Clarity法案(加密市场结构法案)预计将在夏季签署成为法律。首席法务官Paul Grewal在电话会上表示,法案的最新语言保留了基于活动的奖励机制(对Coinbase的质押和USDC奖励业务至关重要),同时禁止被动的银行式存款收益。Genius法案(稳定币法案)通过后,200多家美国大型公司在随后数月宣布了稳定币整合——Clarity法案的通过预计将释放更大规模的机构资本流入和产品创新空间。

Q2指引层面,订阅与服务收入指引5.65-6.45亿美元(中值有环比增长空间),研发+管理费用指引8.2-8.7亿美元(环比下降4-9%)。管理层对交易收入不给指引,表示其“天然非线性”特征取决于加密市场走势。

28位分析师中,买入评级占多数,平均目标价约304美元(最低140美元、最高440美元),较财报后约193美元的股价隐含58%的上行空间。JP Morgan在财报前将目标价从252美元上调至290美元;Benchmark则从267美元小幅下调至260美元。分析师共识的方向是明确看多的,但分歧集中在一个核心问题上:Coinbase的收入何时能真正脱离加密现货周期的束缚?衍生品和稳定币正在构建答案,但这个季度的“双杀”提醒所有人——交易收入仍占净收入的56%,转型远未完成。

这份财报最值得记住的一个数字不是-31%的收入下滑,而是41%的订阅服务收入占比。两年前这个数字还不到25%。当它突破50%的那一天,Coinbase的估值框架将被彻底重写——从加密交易量的beta股,变成一只金融基础设施的复合增长股。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

米兰体育下载,头玩官网,

米兰app相关资讯:头玩官方下载,