炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|叶乐 黄杨璐 张舒怡

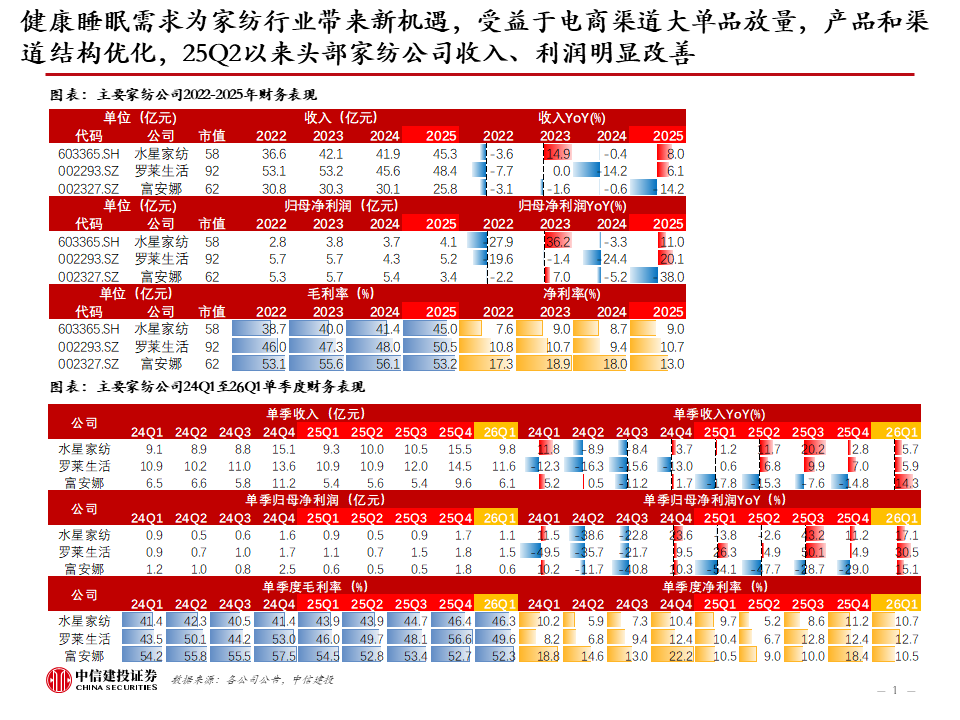

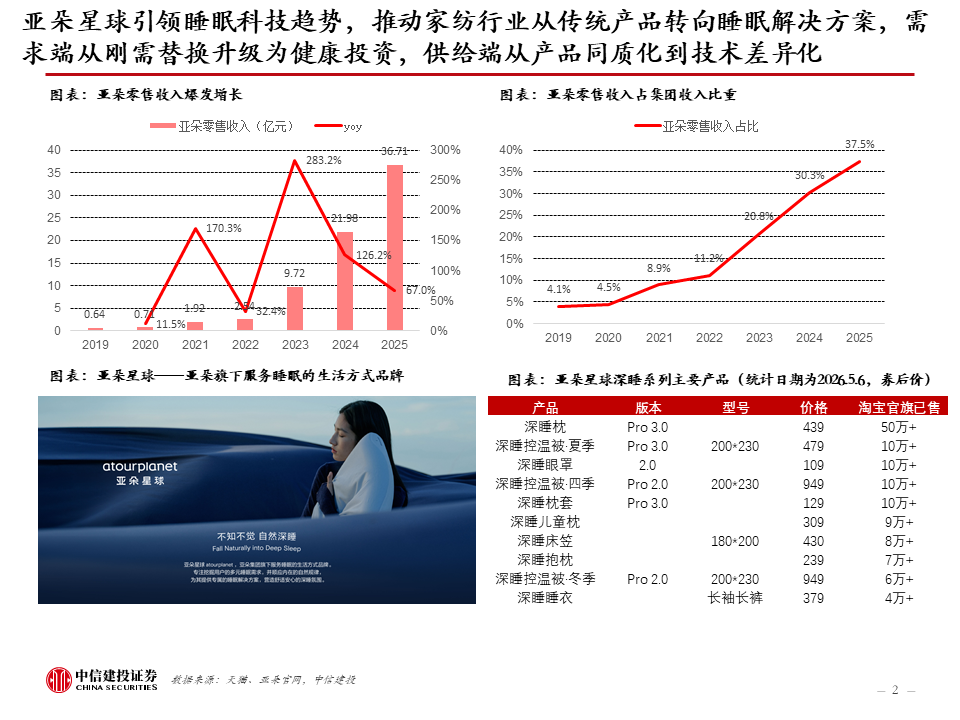

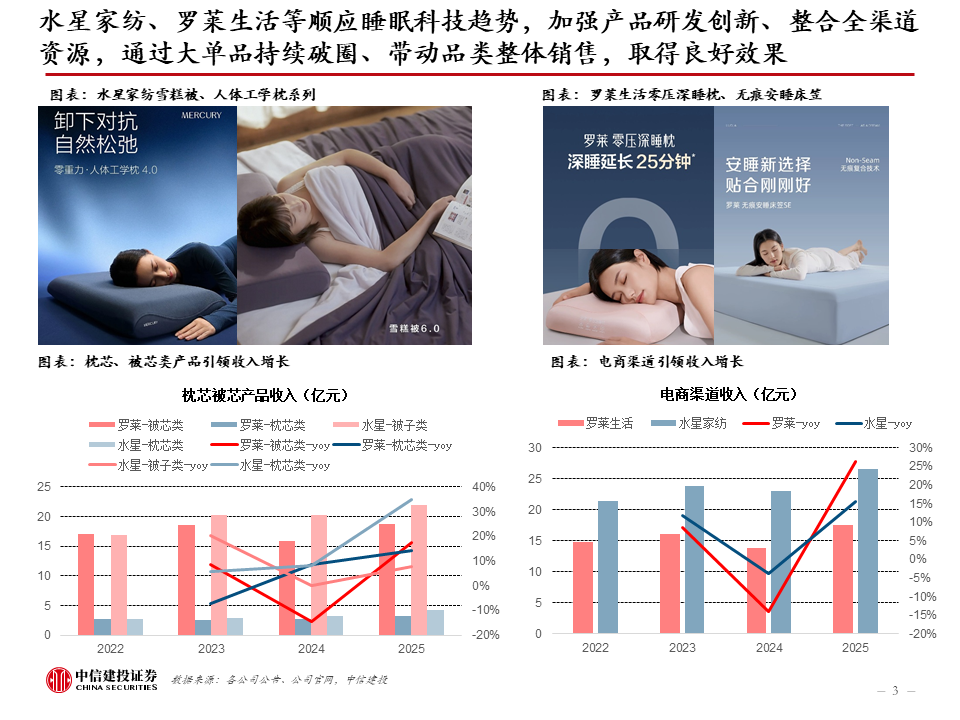

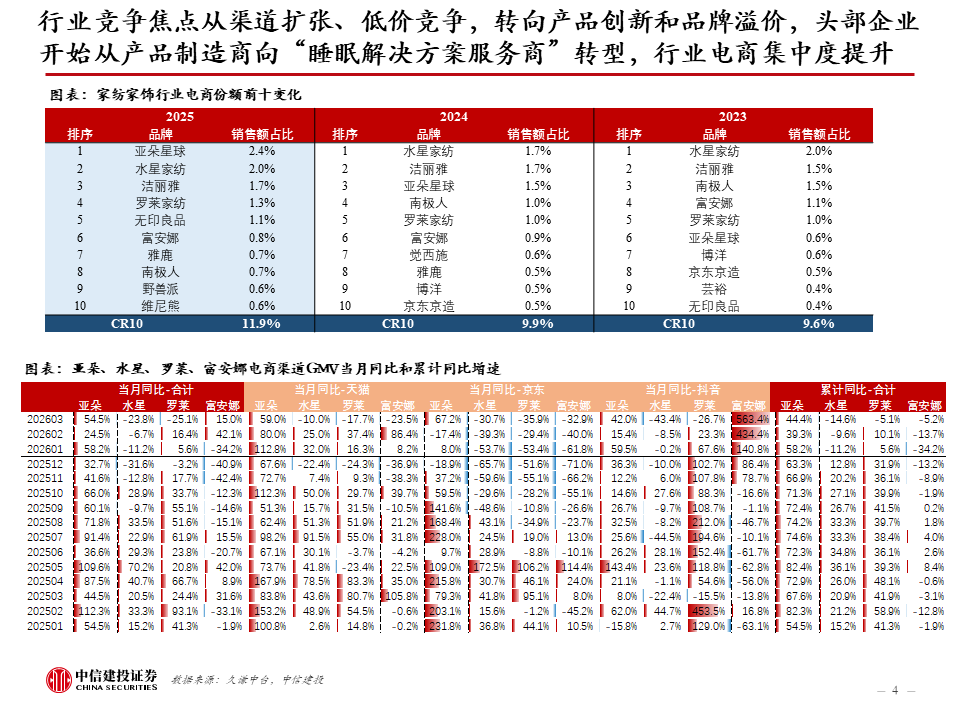

1)家纺:健康睡眠需求为家纺行业带来新机遇,受益于电商渠道大单品放量,产品和渠道结构优化,25Q2以来头部公司收入、利润增速明显改善。

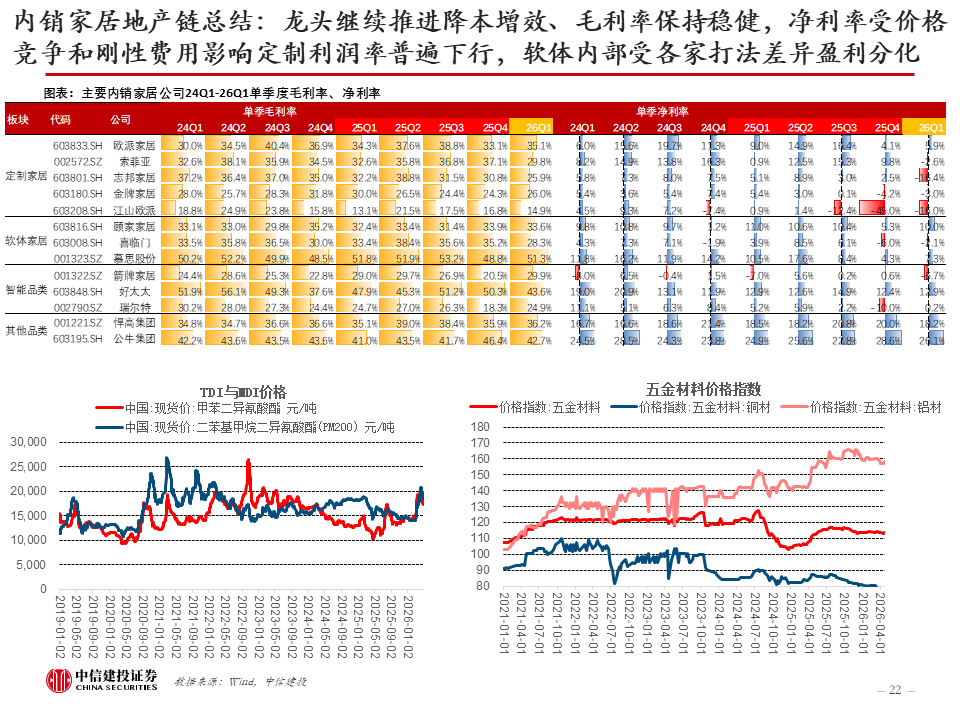

2)软体家居:25&26Q1软体表现跑赢竣工,主要系更新需求+部分品类增量(如功能沙发、AI床垫等)。行业承压下龙头目前仍通过品类延申、渠道改革深化、降本增效跑赢行业整体,预计后续分化仍将持续。

3)轻工科技:AI技术快速发展,带动AI眼镜、3D打印等科技产品渗透率提升,传统镜片、塑料制品企业迎来发展新机遇;人造金刚石开始向功能性金刚石材料(第四代半导体材料、超大功率器件散热材料、光学窗口材料等)扩展。

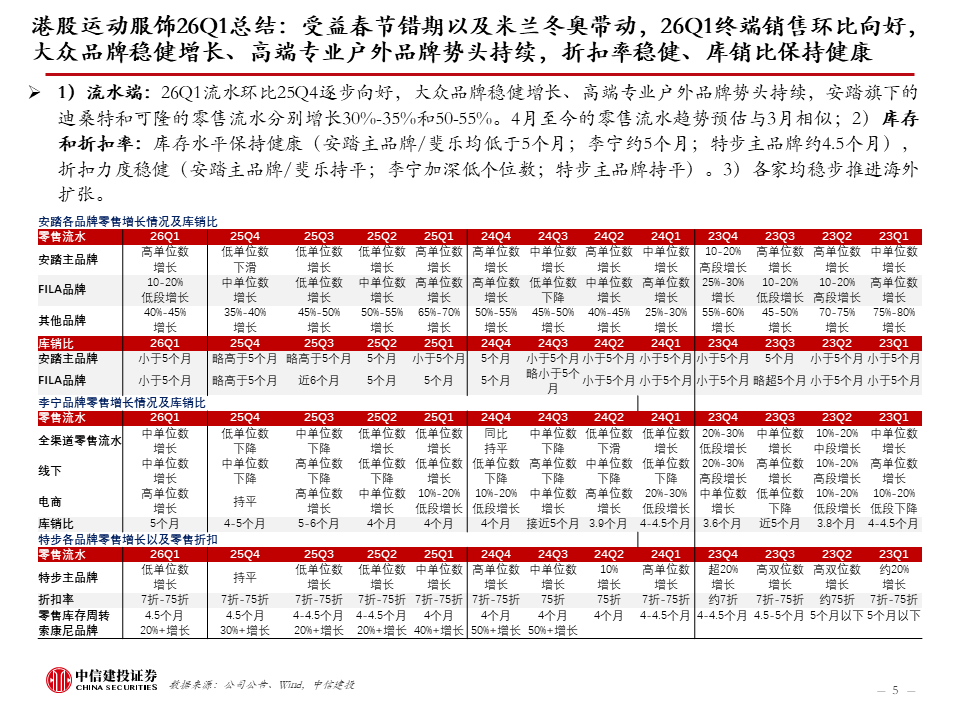

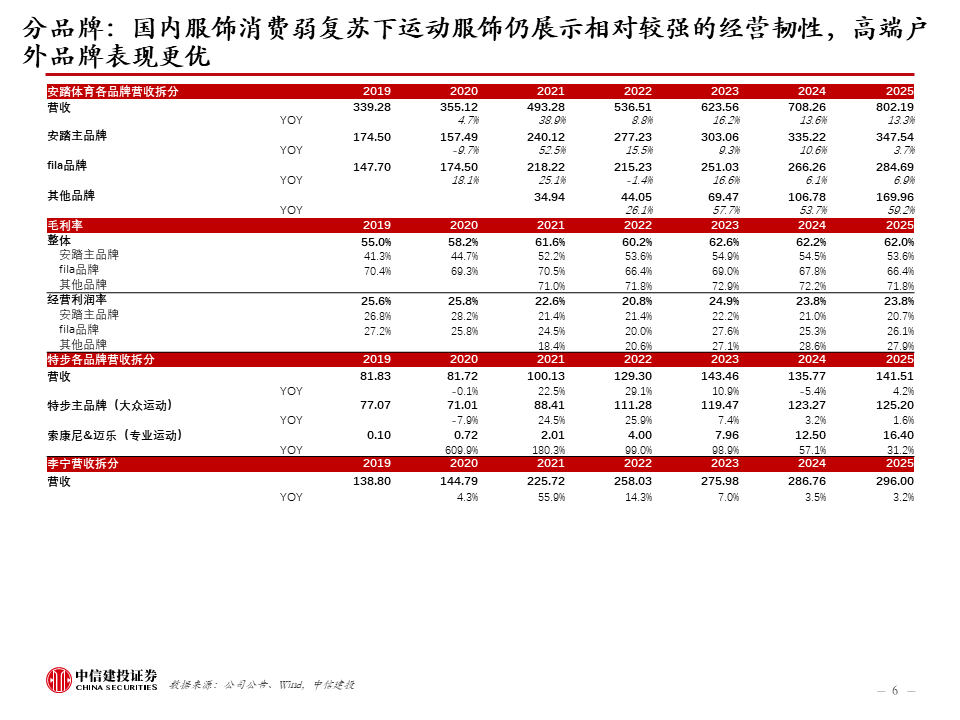

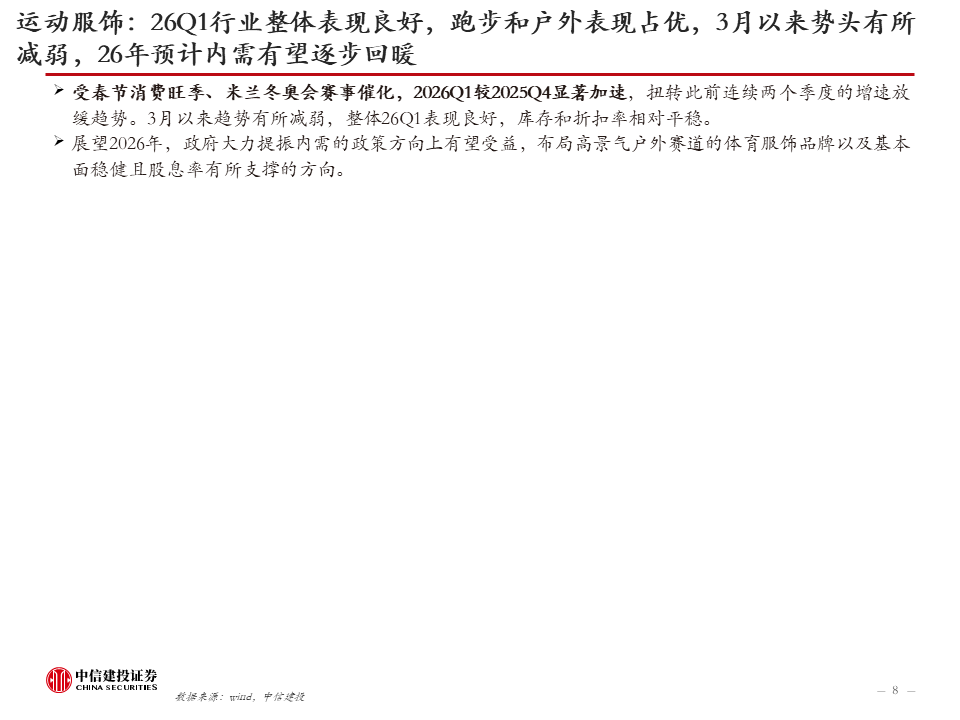

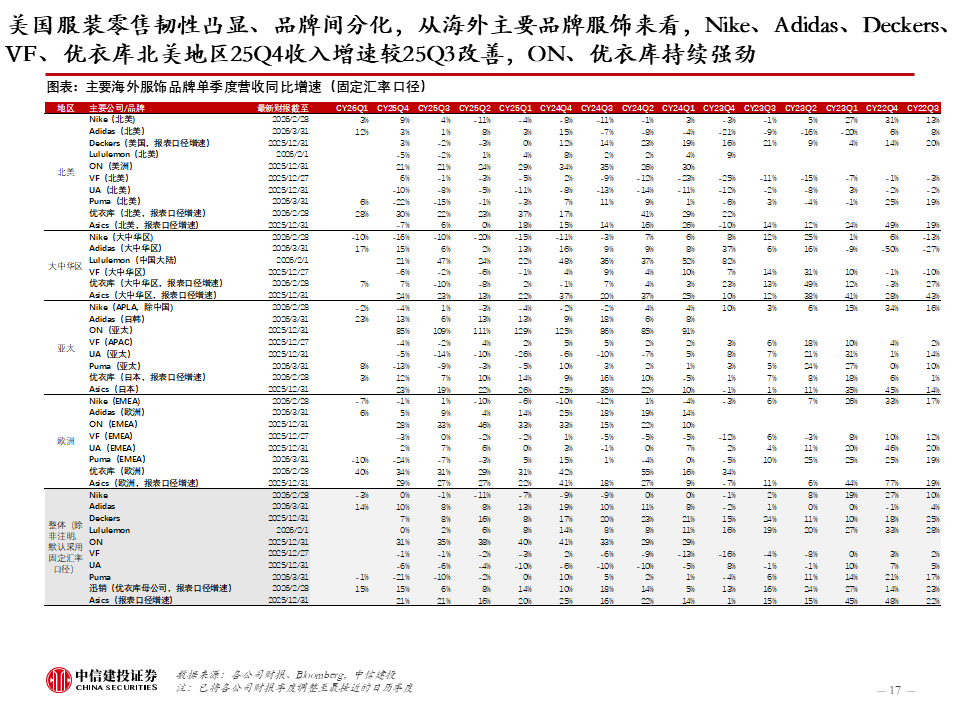

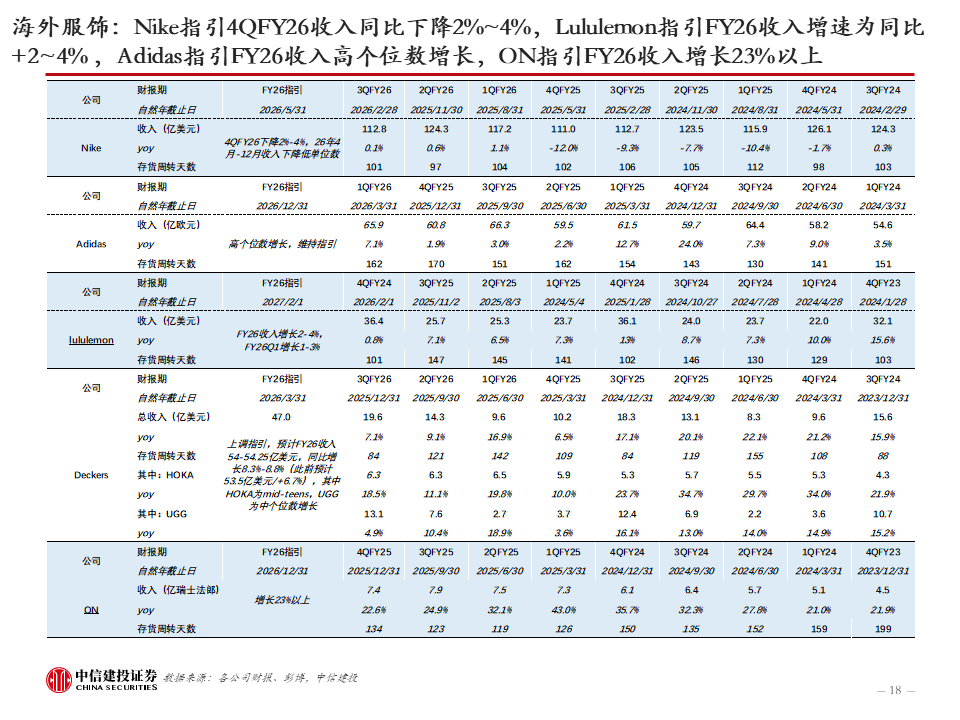

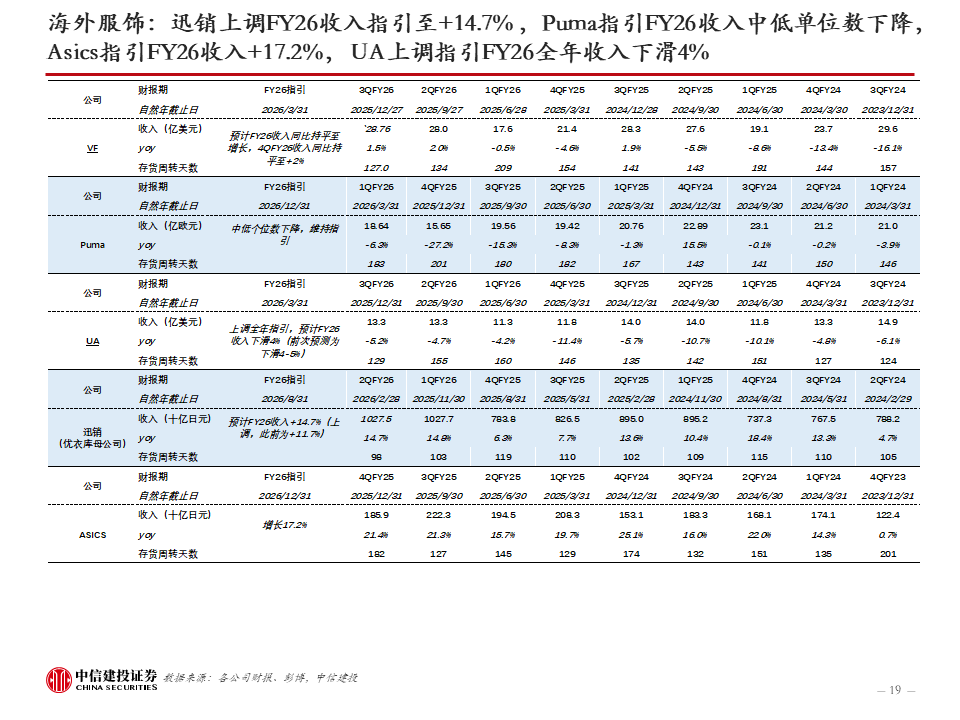

家纺:1)家纺:健康睡眠需求为家纺行业带来新机遇,受益于电商渠道大单品放量,产品和渠道结构优化,25Q2以来头部公司收入、利润增速明显改善;2)运动服饰:26Q1开局环比向好,大众品牌稳健增长、专业户外品牌延续高增势头。

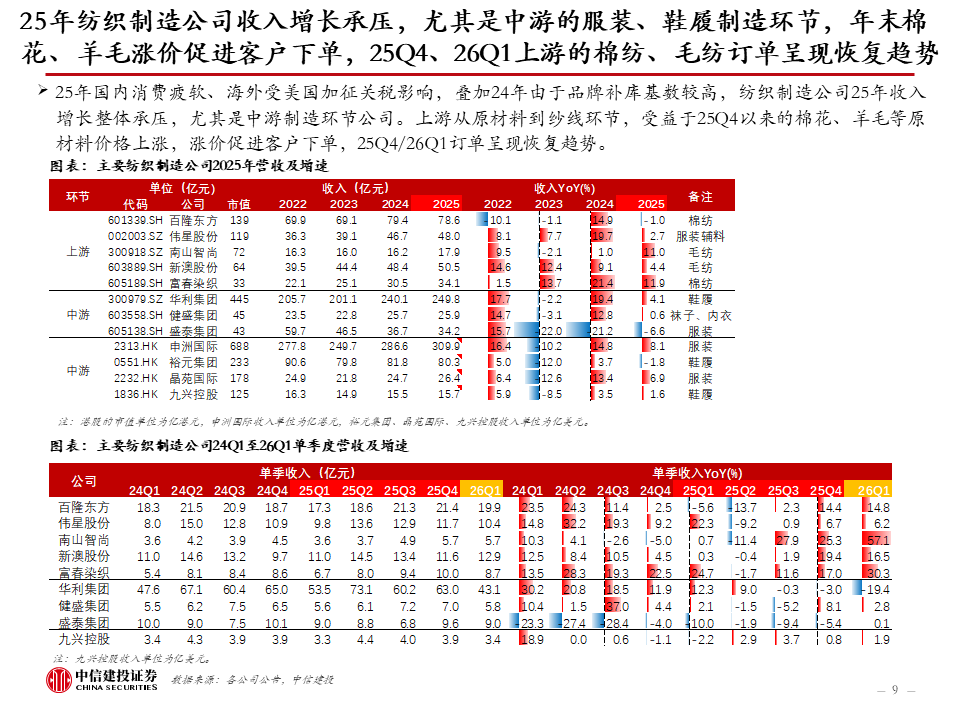

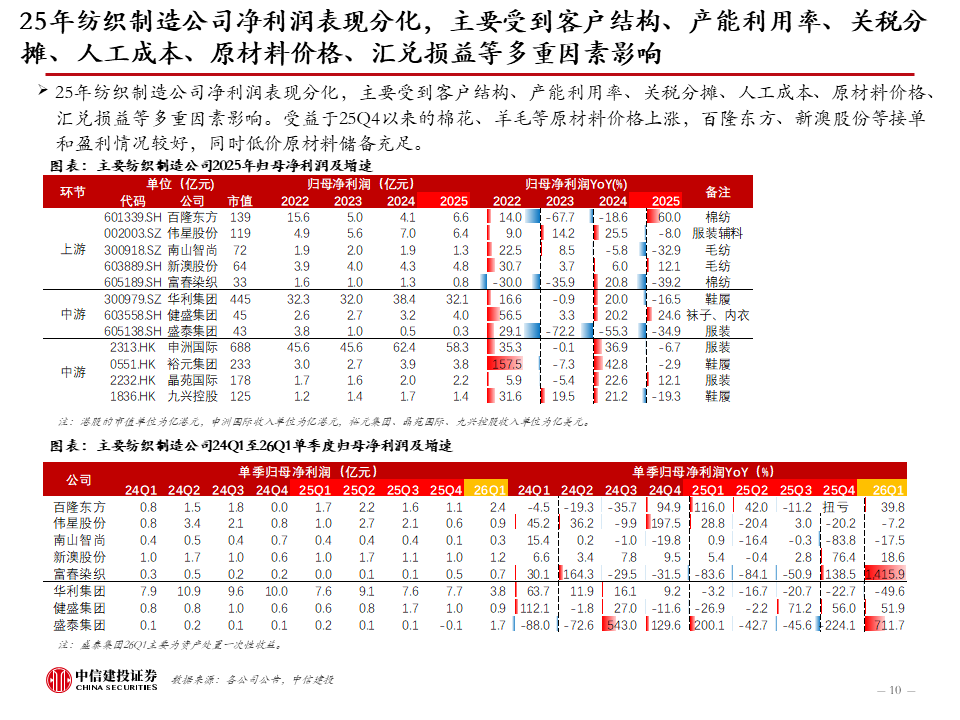

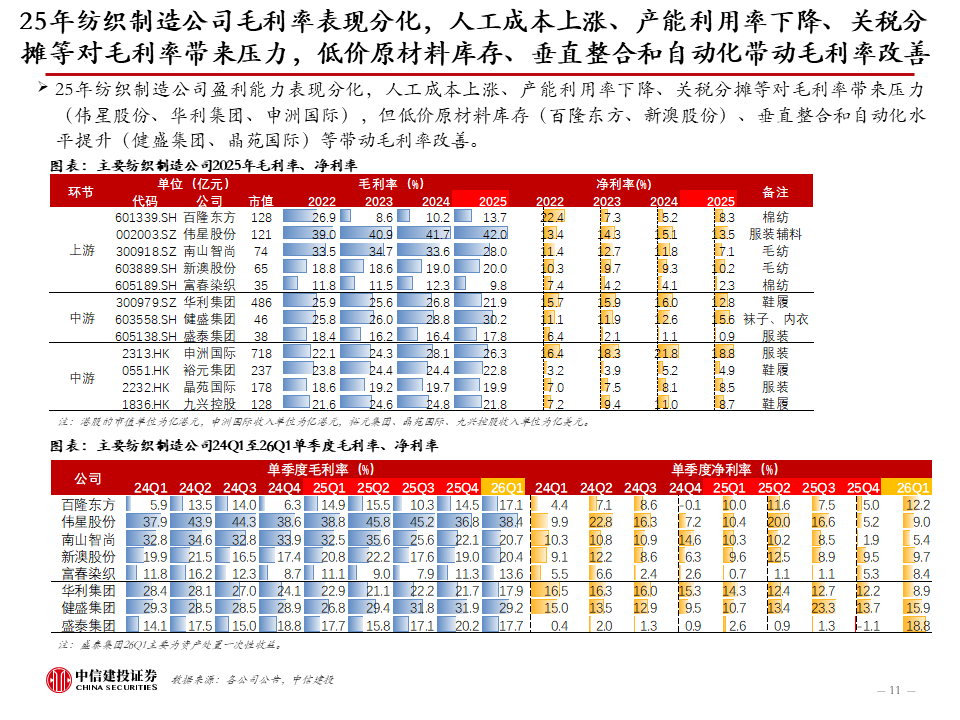

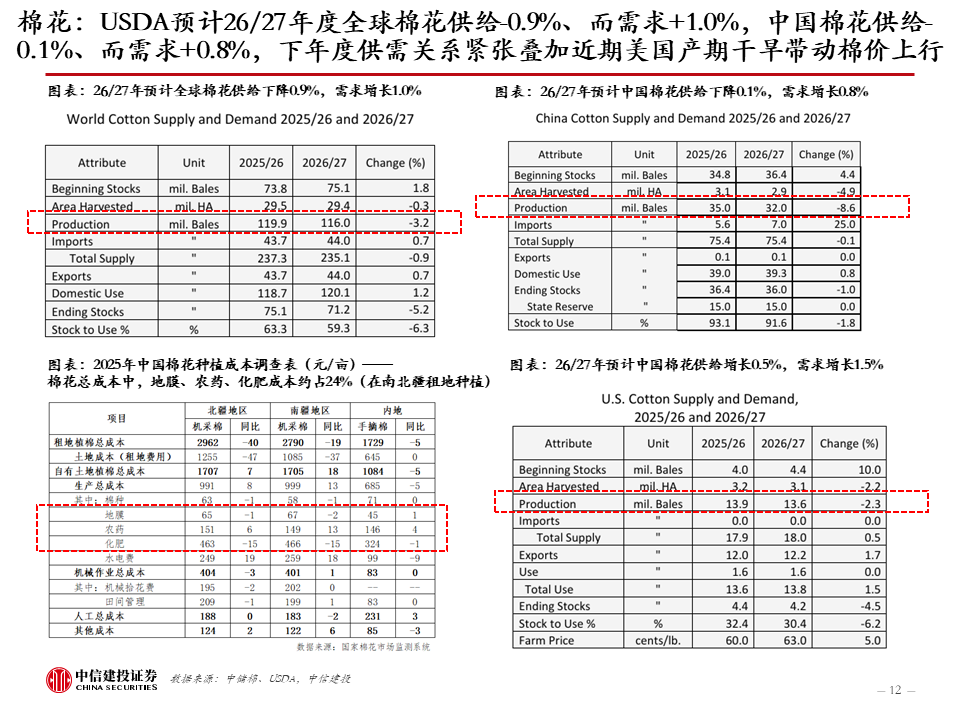

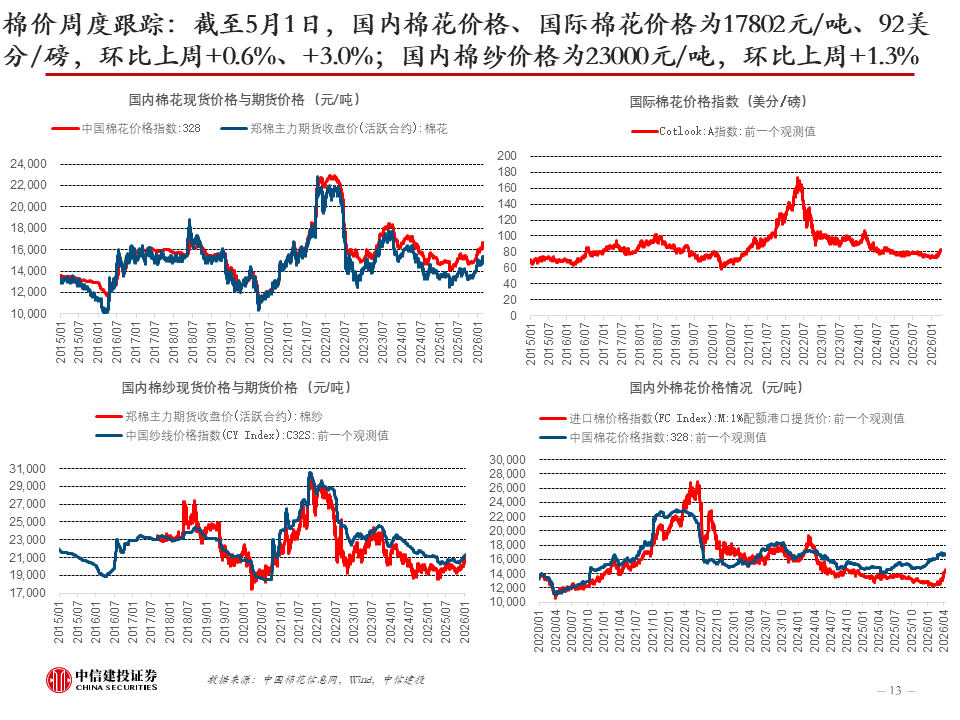

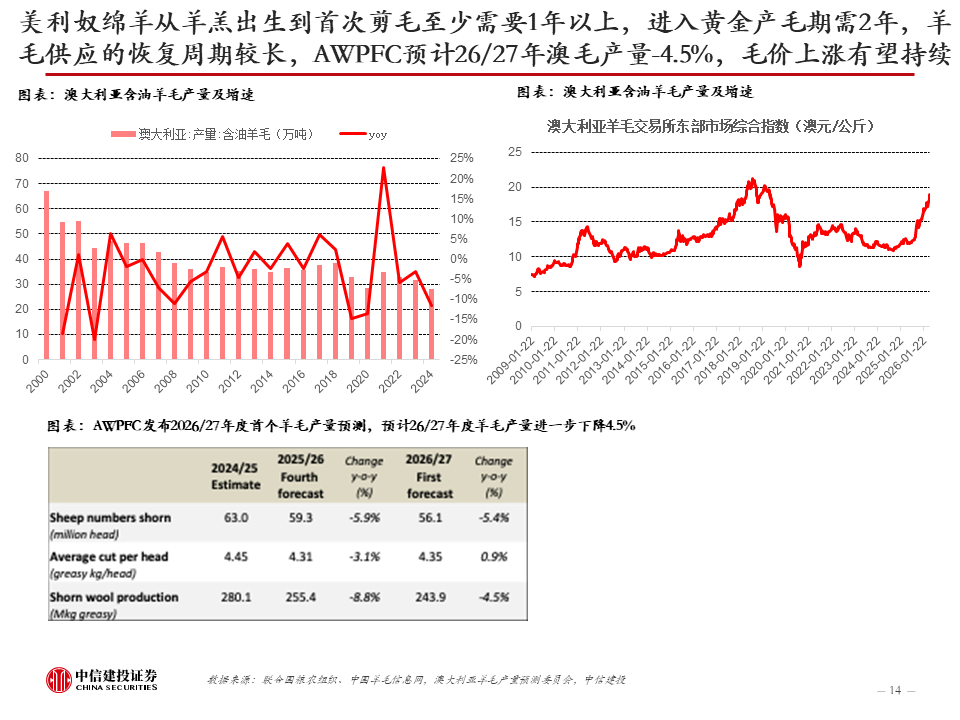

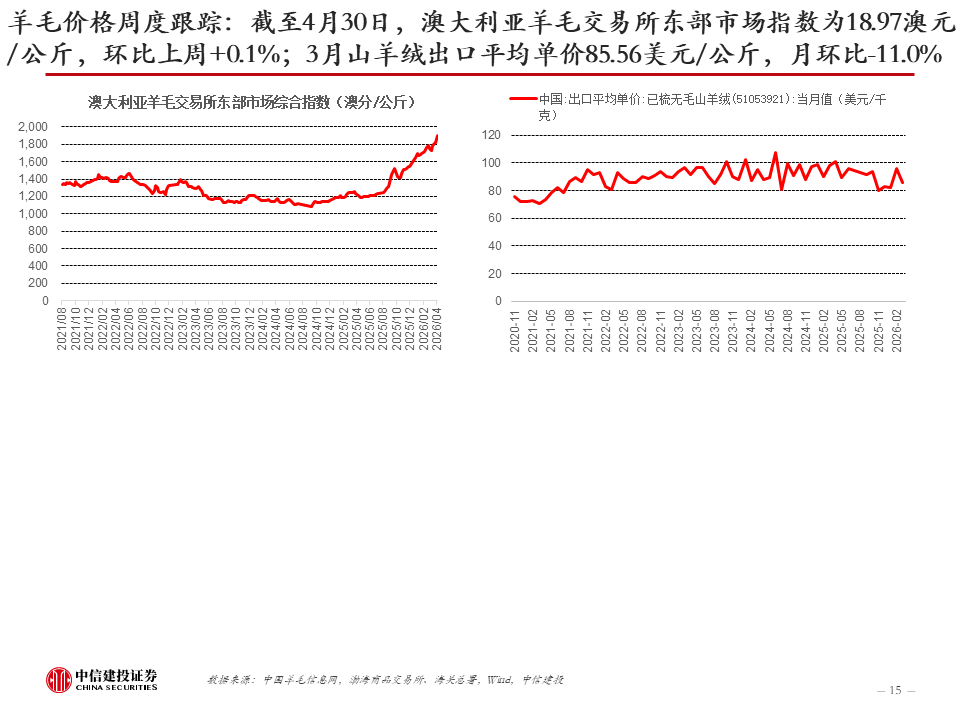

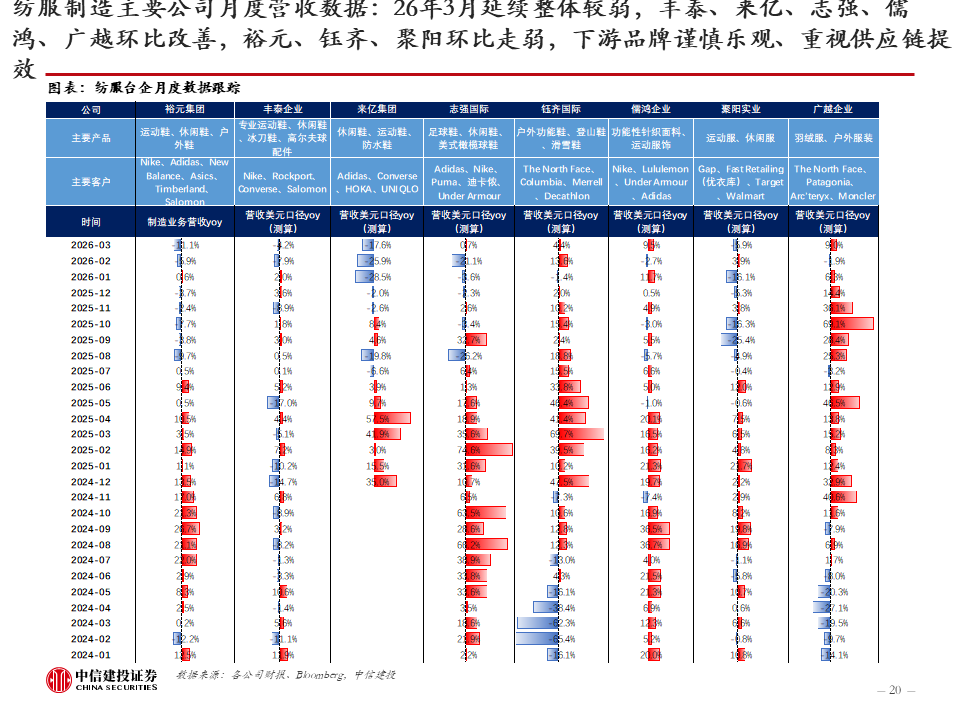

纺服制造:1)上游纱线:25Q4以来棉花、羊毛等原材料价格上涨带动接单,26Q1收入和盈利恢复情况较好;2)中游制造:国内消费疲软、海外受关税扰动,25年收入增长承压、利润表现分化。

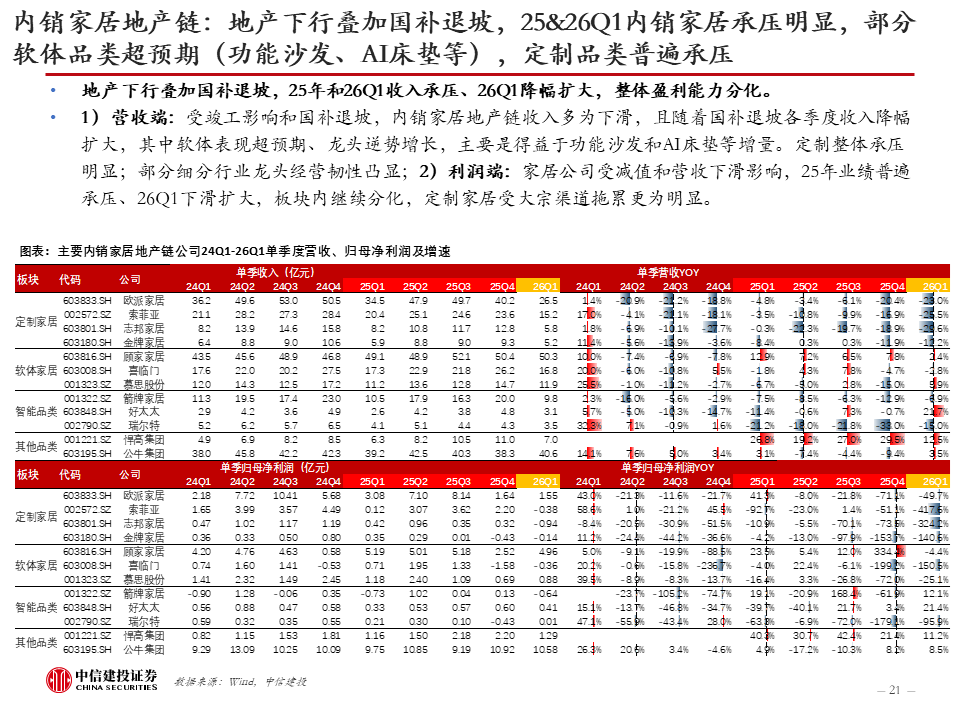

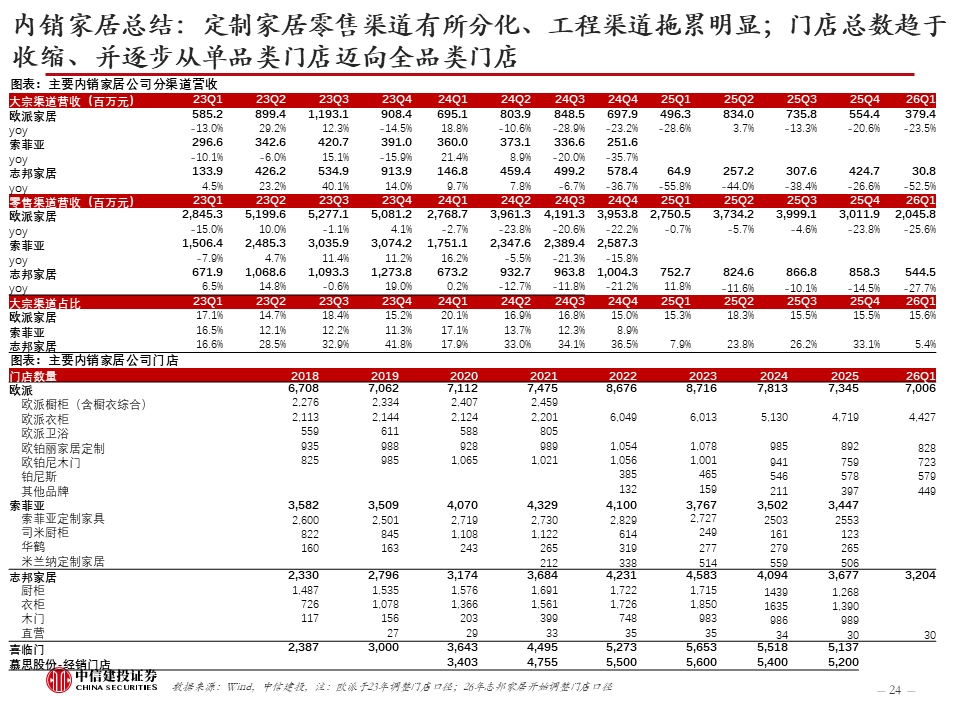

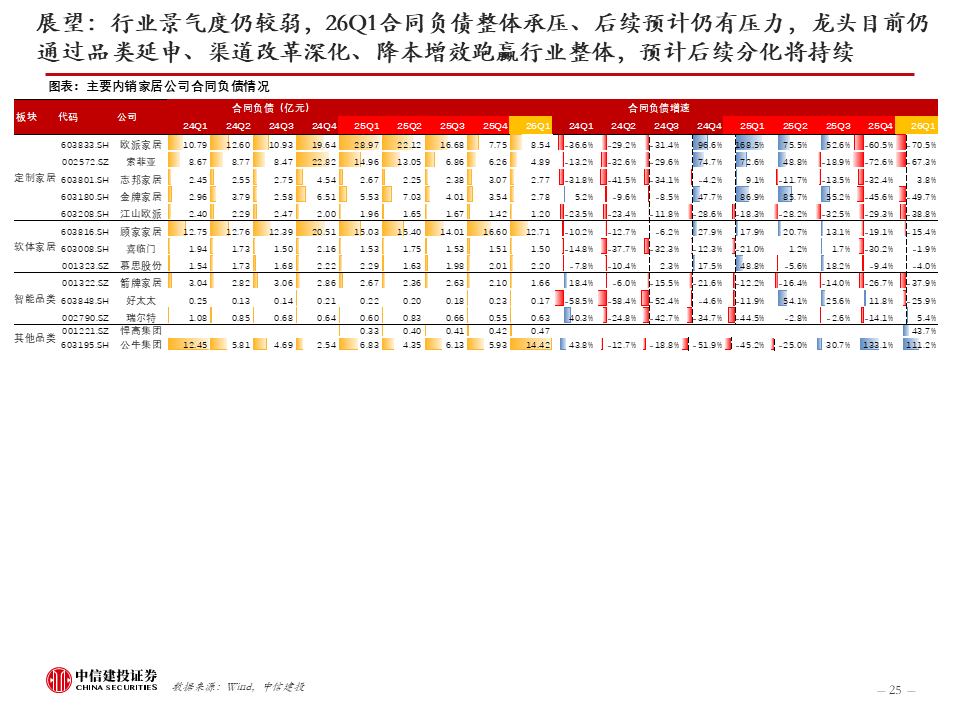

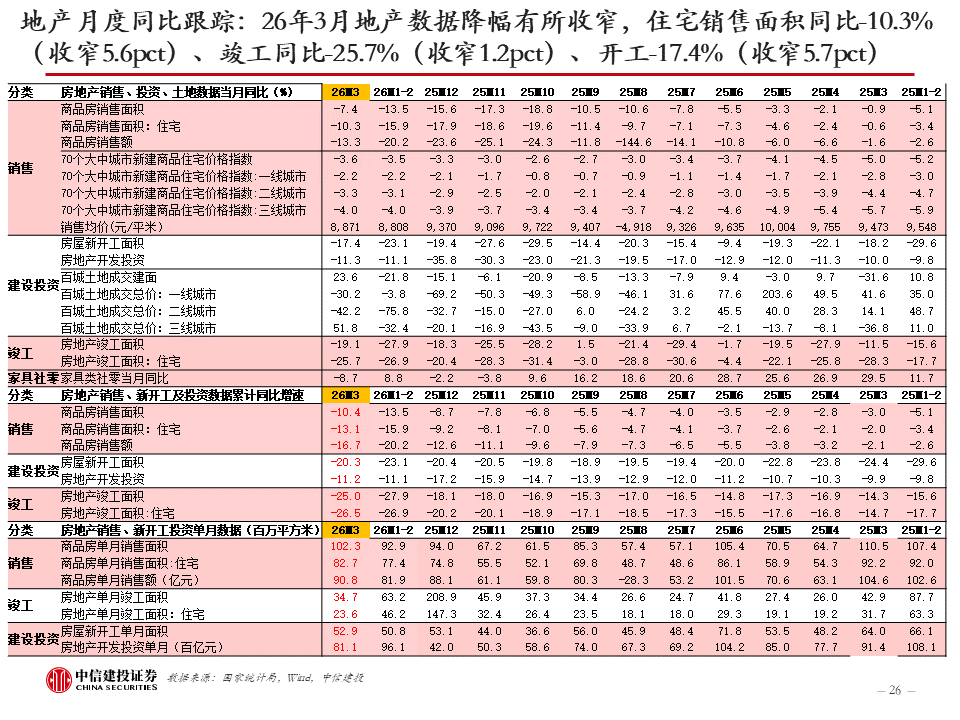

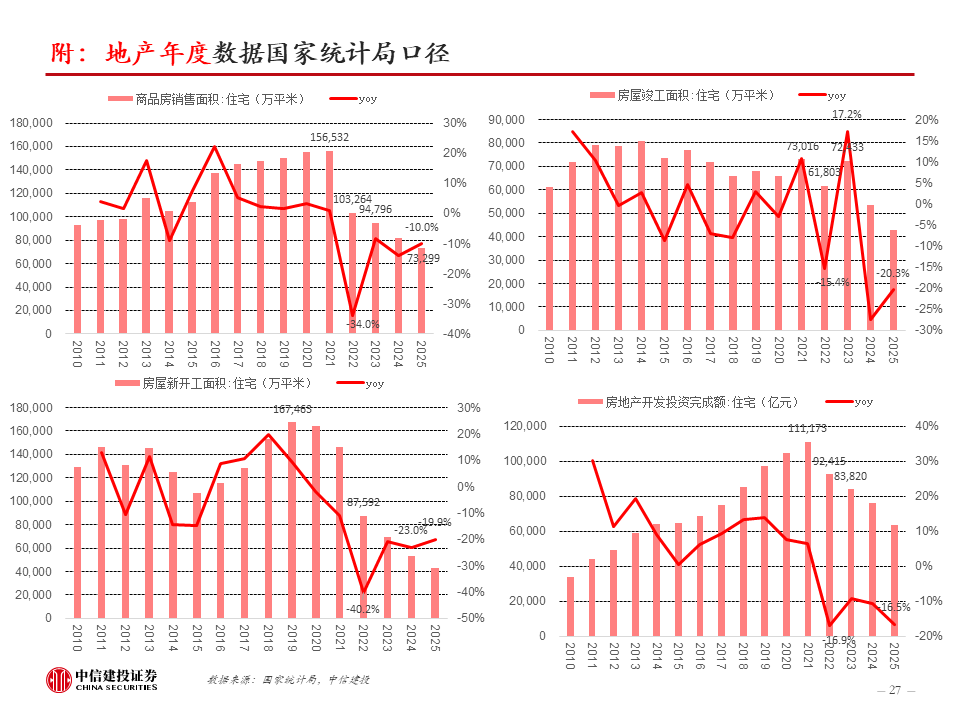

内销家居:地产下行叠加国补退坡,25&26Q1内销家居承压明显。软体表现跑赢竣工主要系更新需求+部分品类增量(如功能沙发、AI床垫等)。行业承压下龙头目前仍通过品类延申、渠道改革深化、降本增效跑赢行业整体,预计后续分化仍将持续。

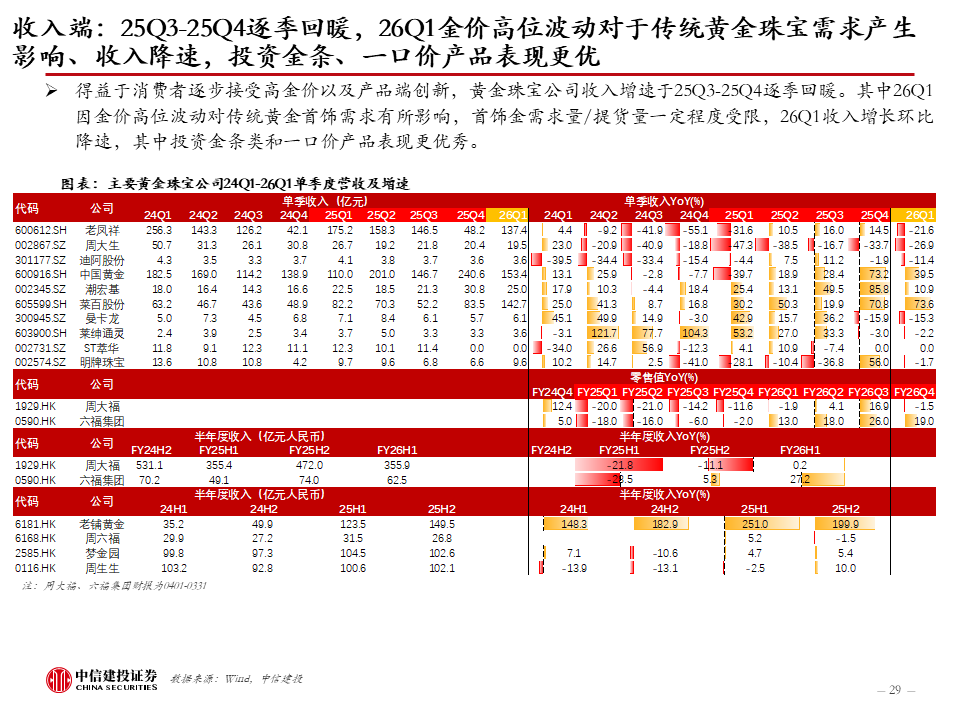

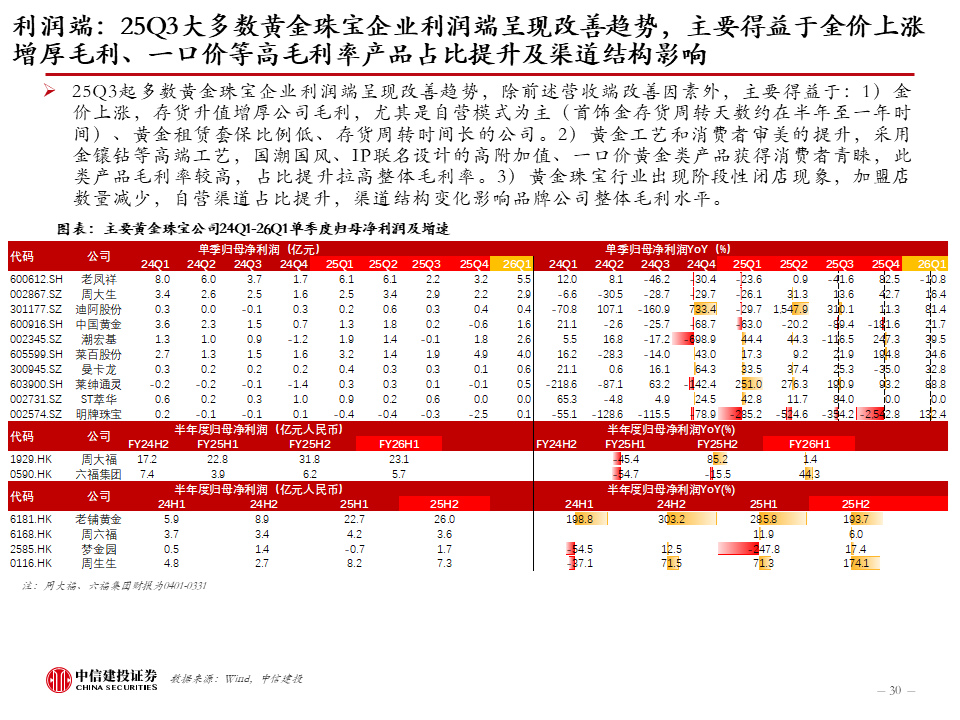

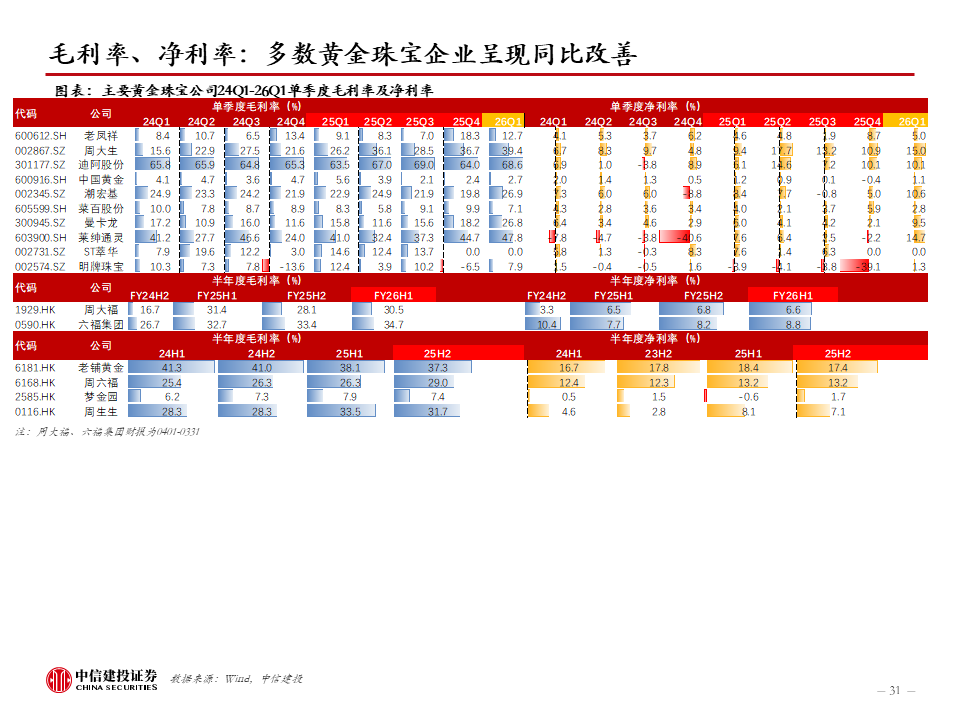

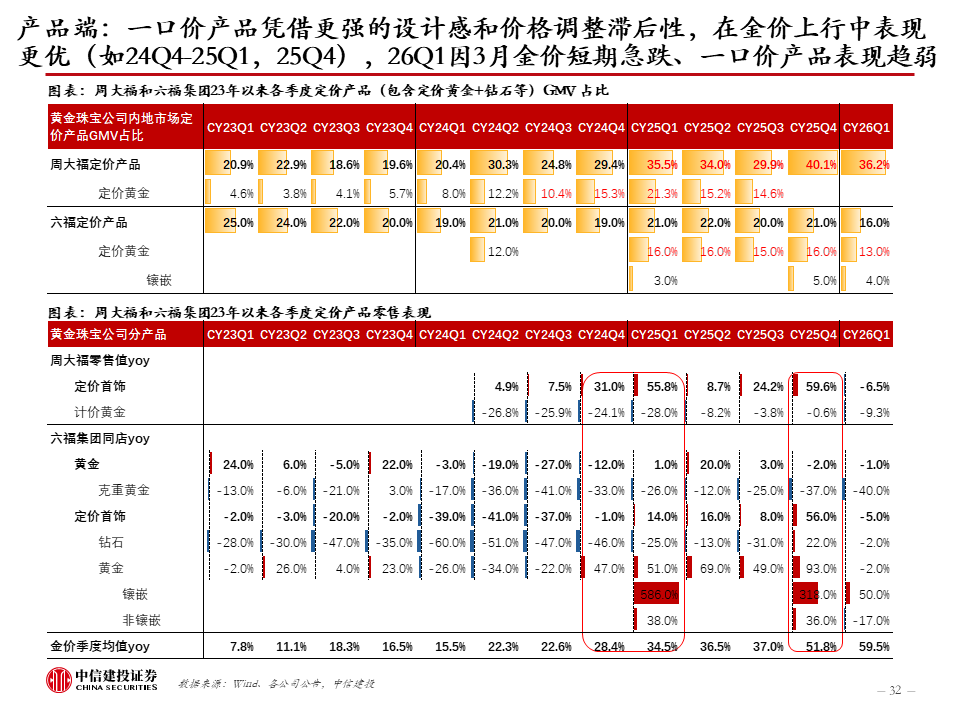

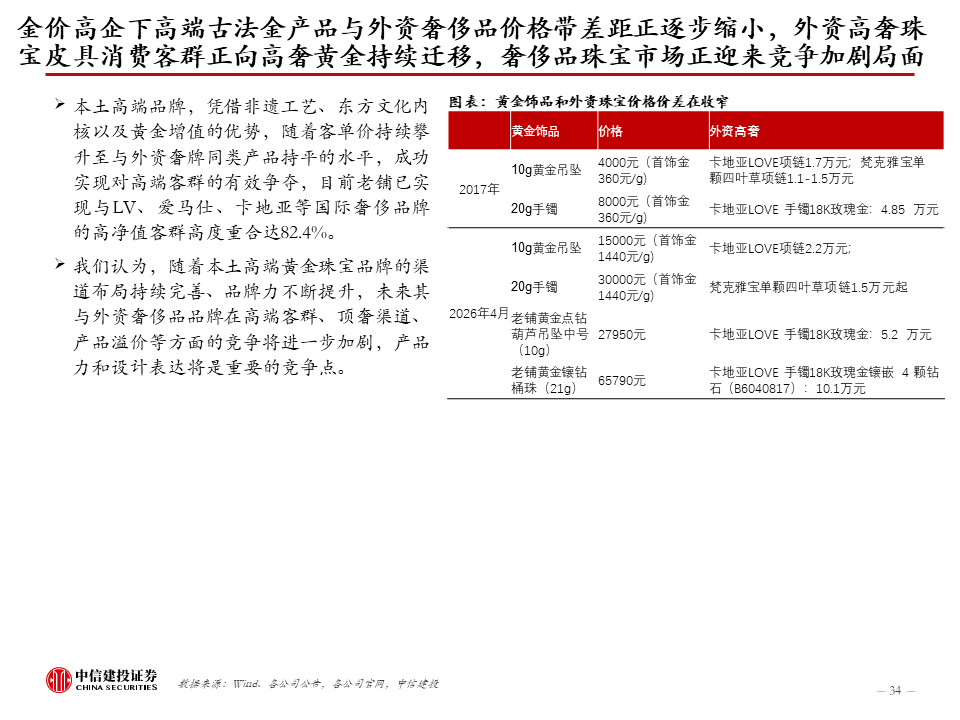

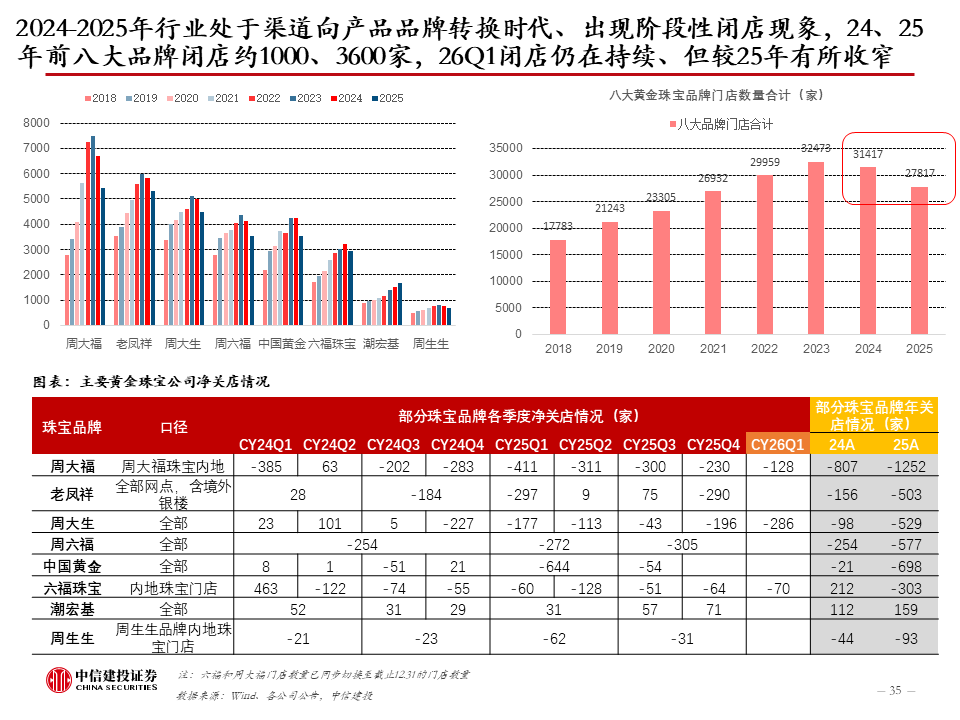

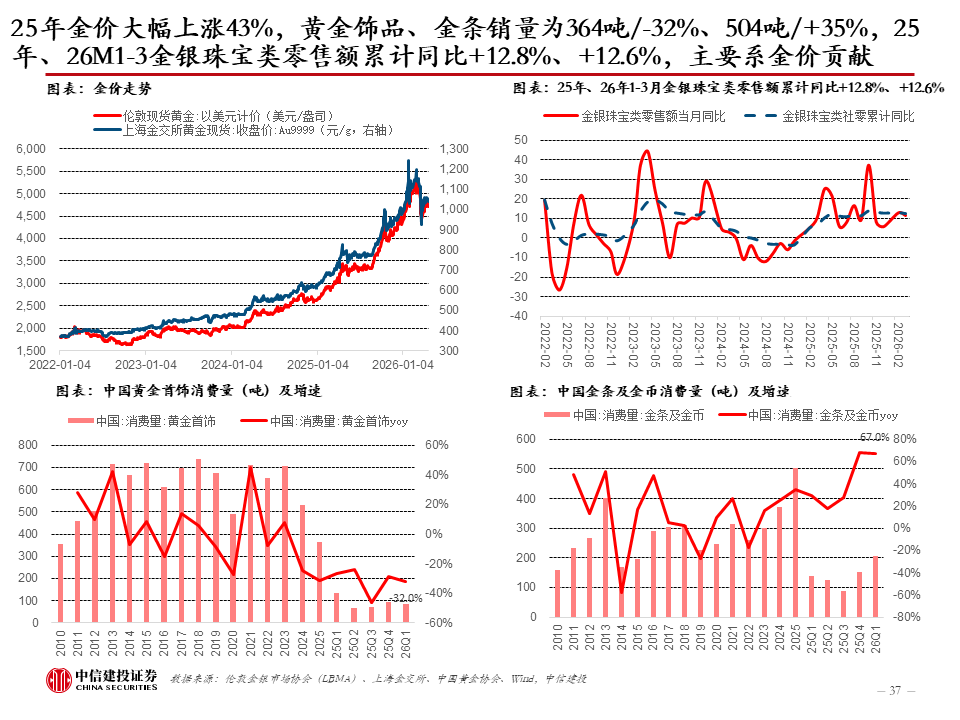

黄金珠宝:26Q1金价高位波动下需求承压、经营分化明显。行业延续“量减价增”态势,产品端一口价和投资金产品表现亮眼。金价高位运行叠加增值税额外税负拖累下26Q1我国金饰消费量为85吨/-32%、降幅进一步扩大,金条和金币消费量为207吨/+67%。渠道端大众品牌仍在收缩渠道,拓展直营形象大店。受益于产品结构升级利润表现优于收入,产品力领先的品牌表现更优。

轻工科技:1)AI眼镜:25年AI眼镜进入产品爆发期,预计谷歌等公司AI眼镜产品也将在26-27年陆续推出,政策层面,2026年AI眼镜纳入国补,有望带动消费需求进一步提升,传统镜片企业除在销售渠道、定制镜片领域卡位,带动客单价提升外,正依托自身在树脂材料、光学领域的积累,深入产业链更多环节。2)3D打印:AI等新技术正加速推动3D打印向大众家庭和消费级市场普及,轻工行业公司在改性PLA等3D打印耗材领域布局有望放量。3)培育钻石:人造金刚石已突破传统磨削加工领域的范畴,开始向功能性金刚石材料(第四代半导体材料、超大功率器件散热材料、光学窗口材料等)扩展。

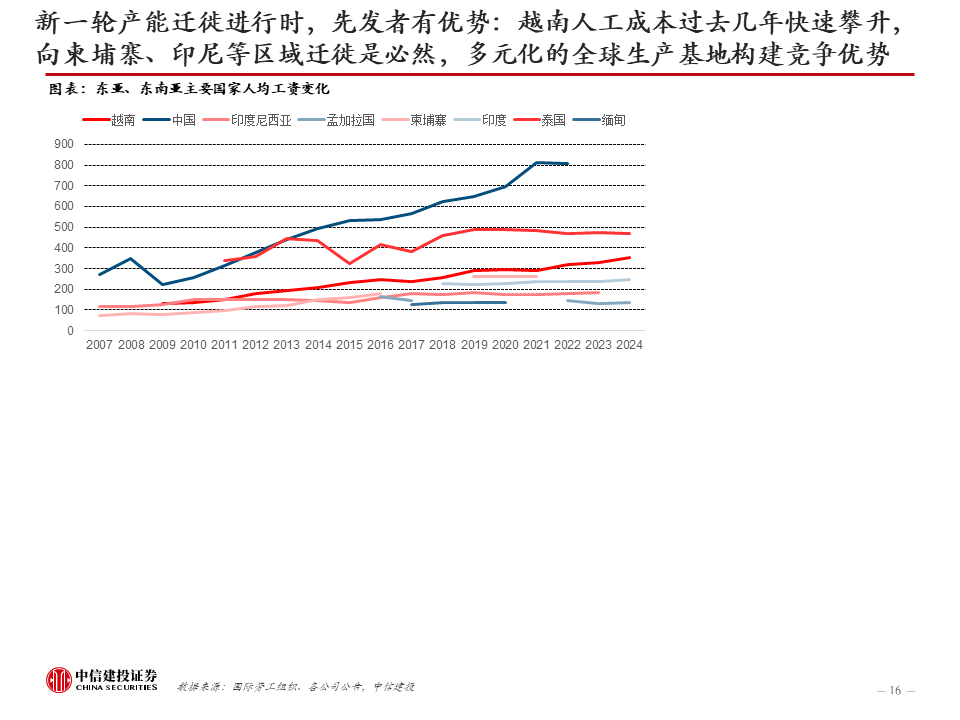

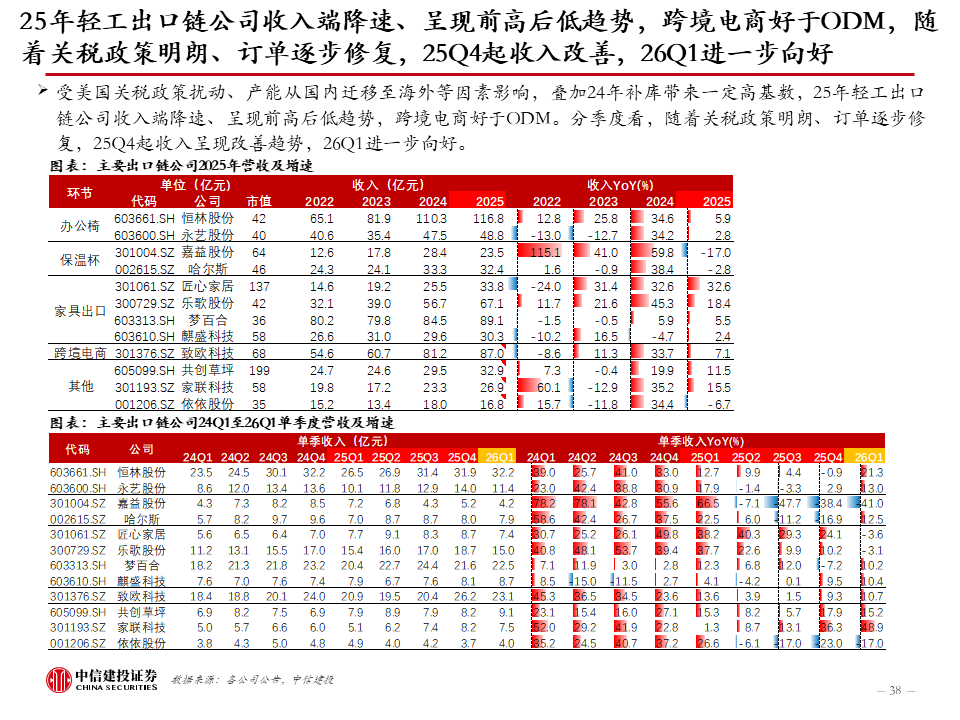

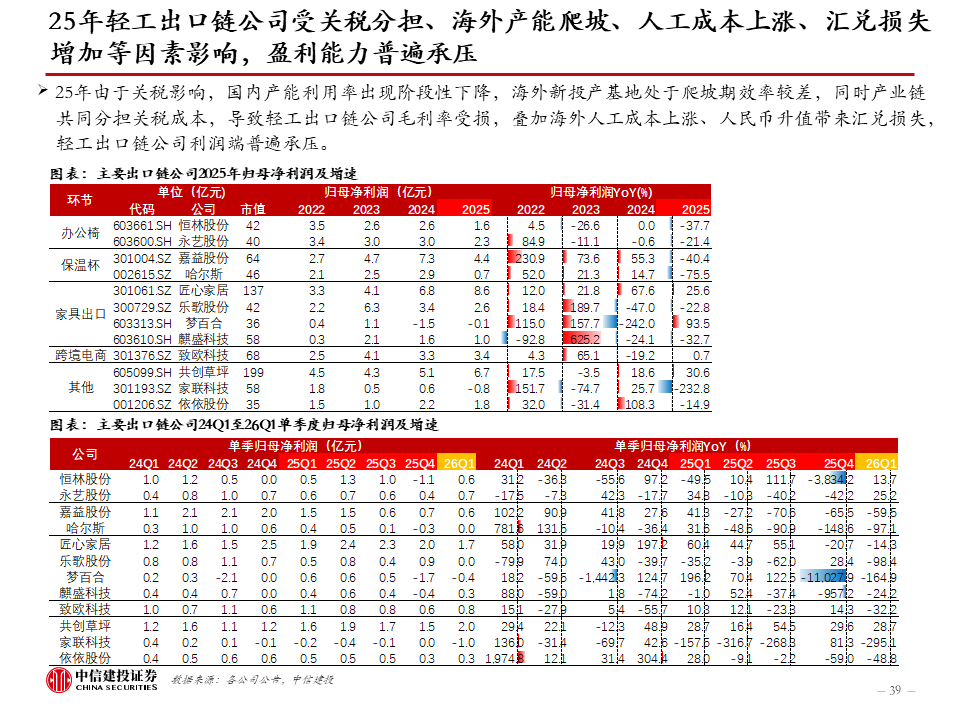

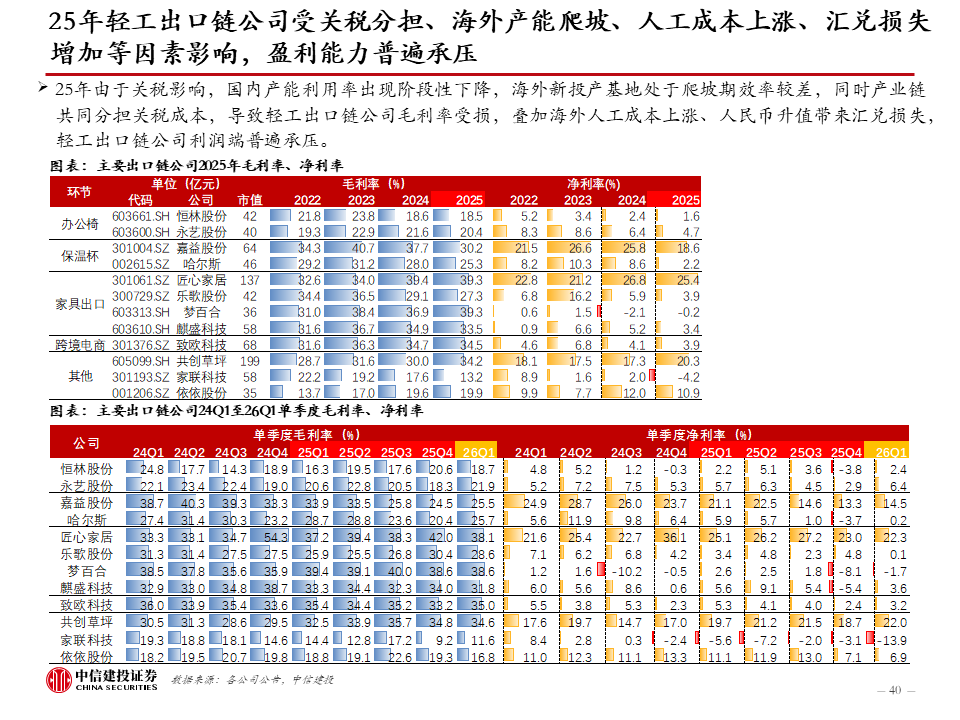

出口链:受美国关税政策扰动、产能从国内迁移至海外等影响,25年收入端降速、前高后低,25Q4起呈现改善趋势,跨境电商增速高于ODM;利润端受到关税分担、海外产能爬坡、人工成本上涨、汇兑损失增加影响,普遍承压。

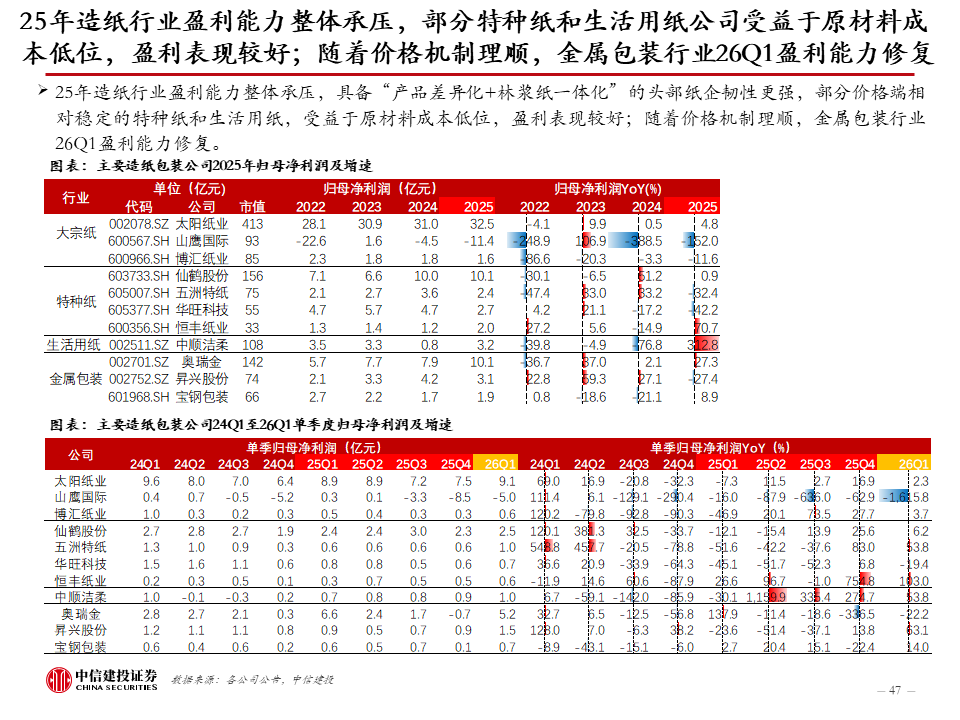

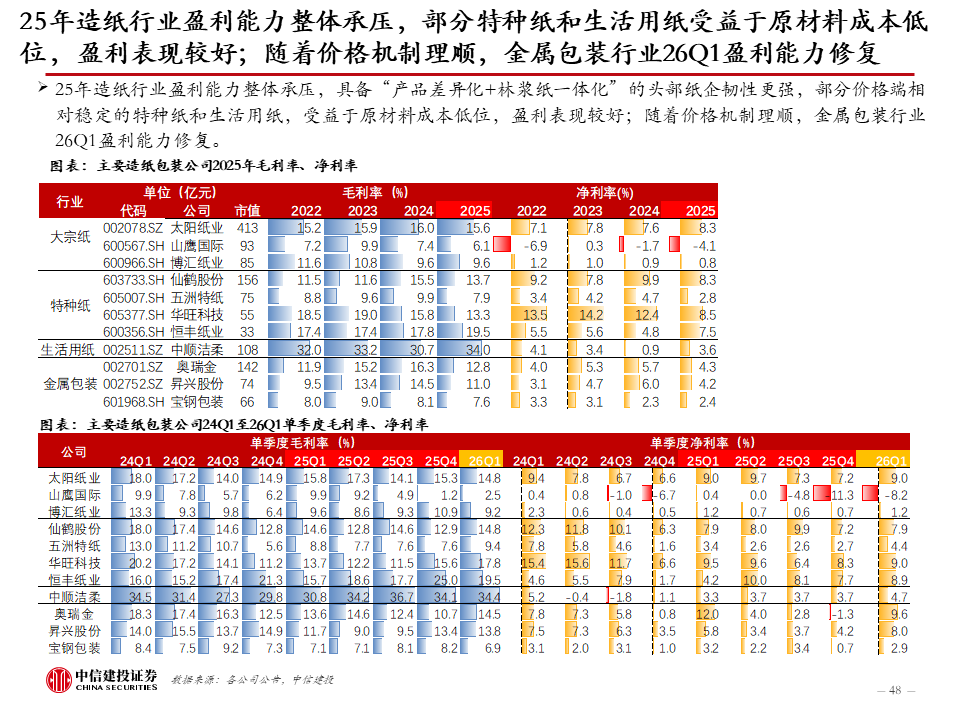

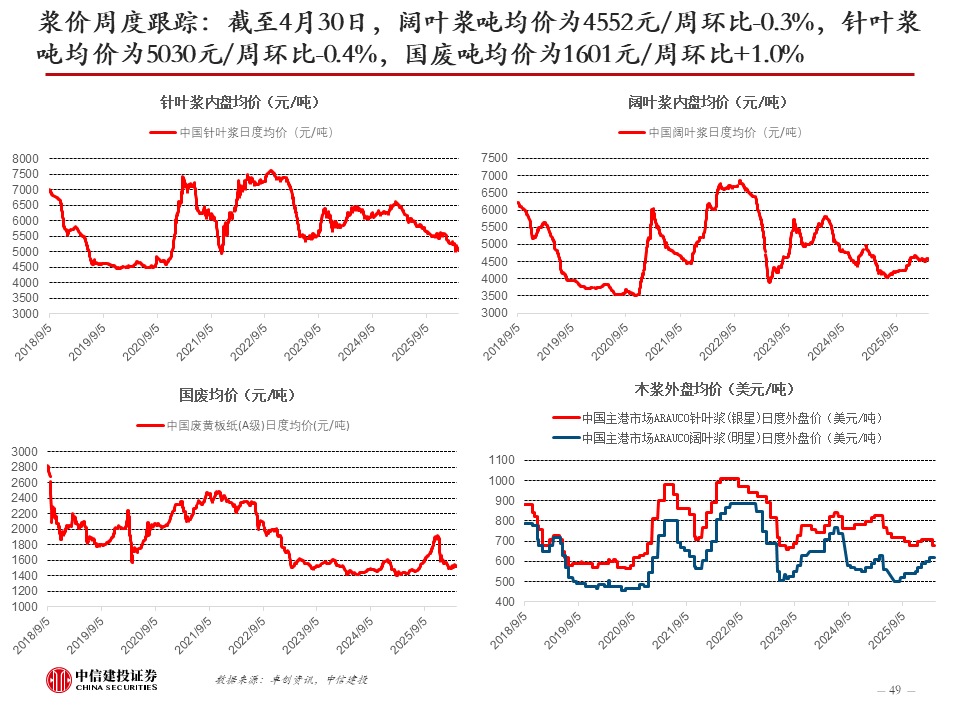

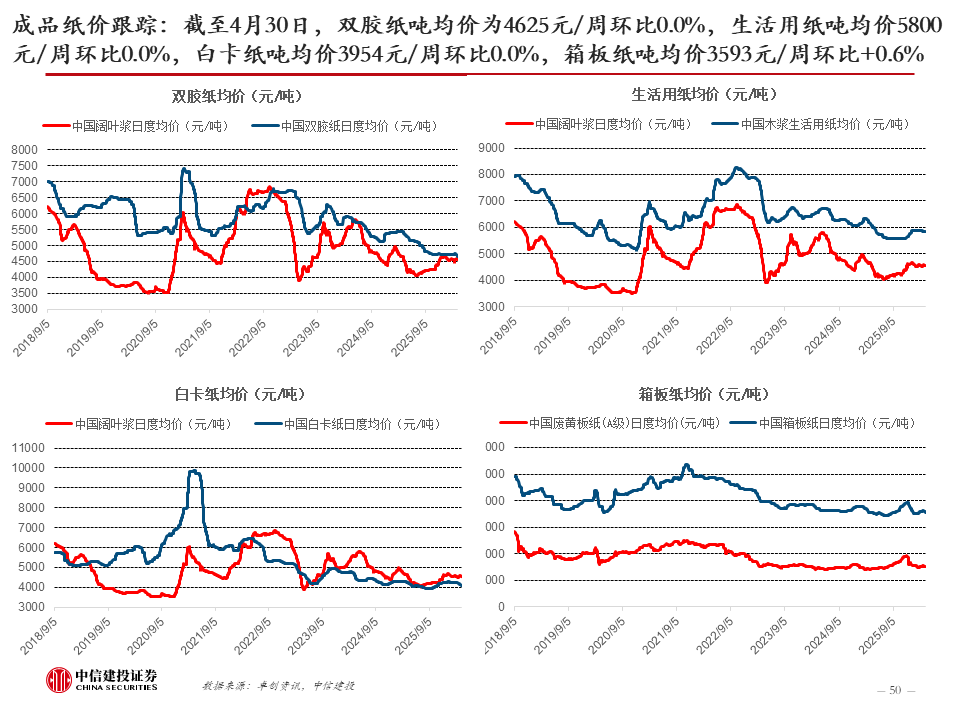

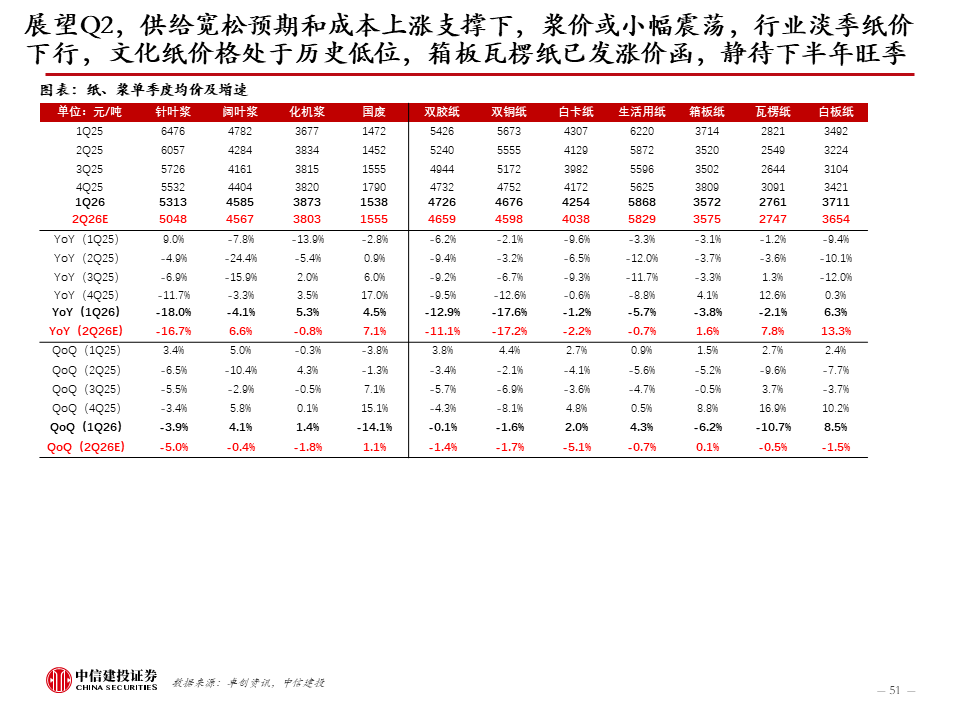

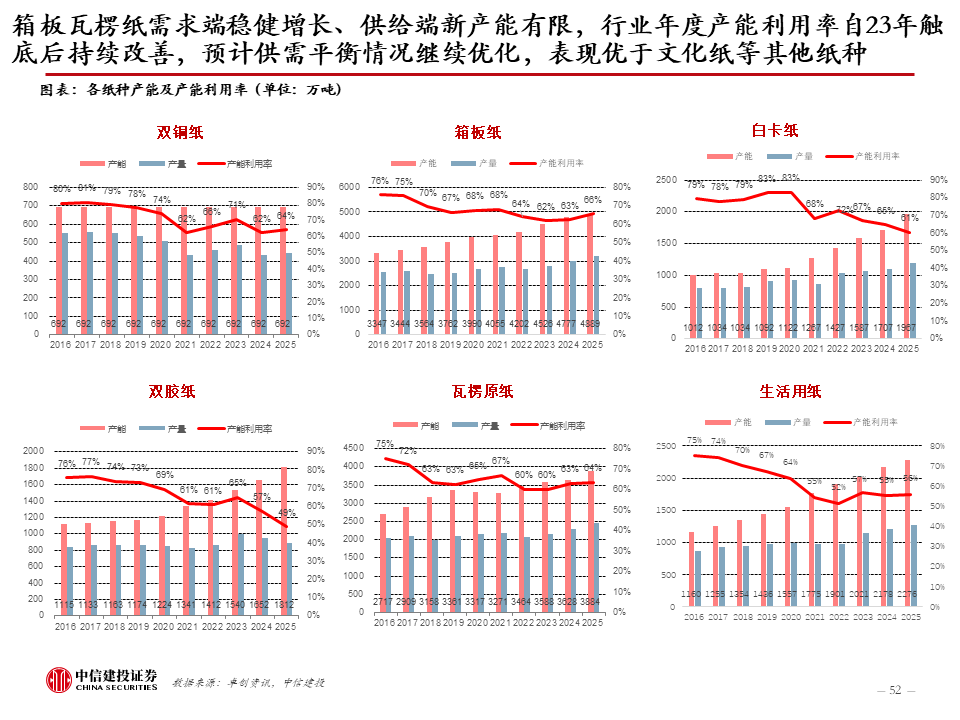

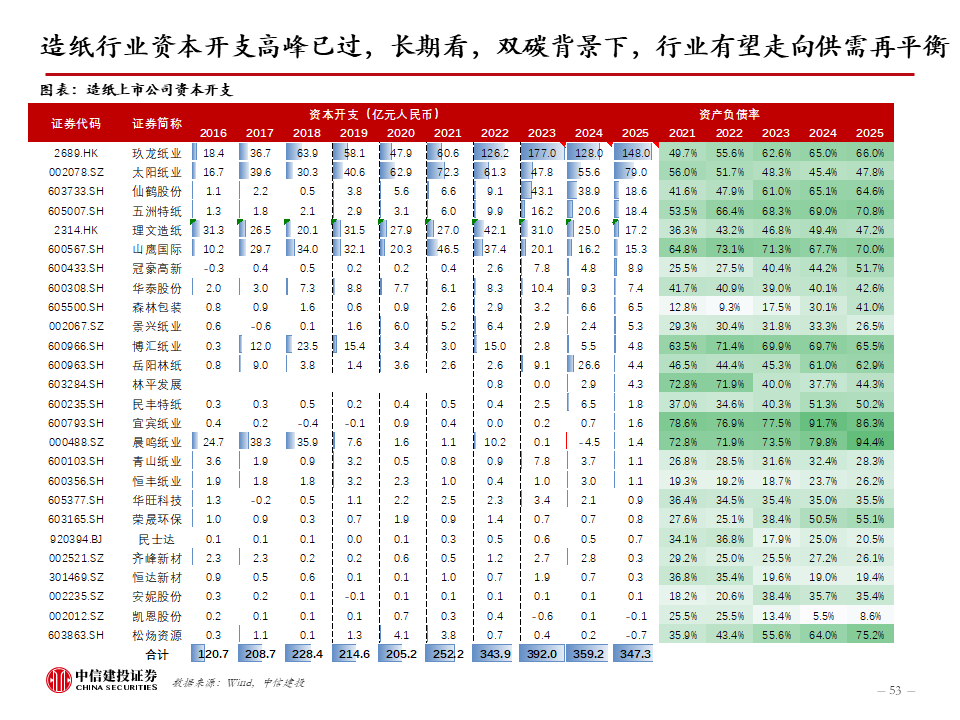

造纸包装:1)造纸:25年以来浆纸价格总体下行,箱板纸供需格局优化盈利水平较好,生活用纸、特种纸受益于原材料低位盈利改善,文化纸、白卡纸承压;Q2行业淡季,浆纸价格预计低位震荡,静待H2旺季需求改善;2)金属包装:受益于行业整合、价格机制理顺,26Q1行业收入、利润恢复良好增长。

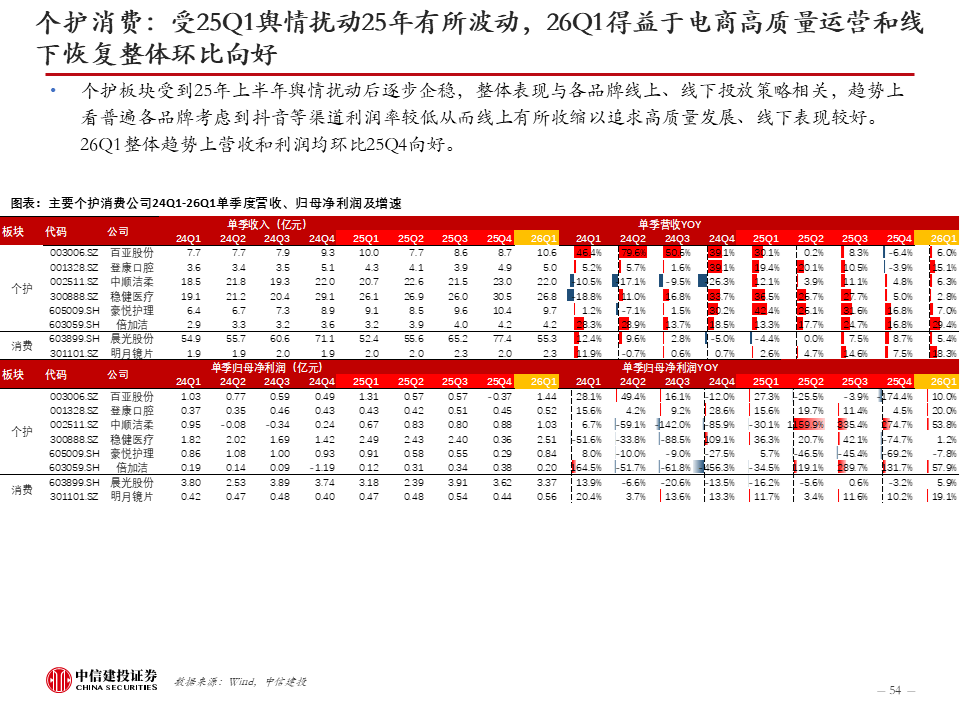

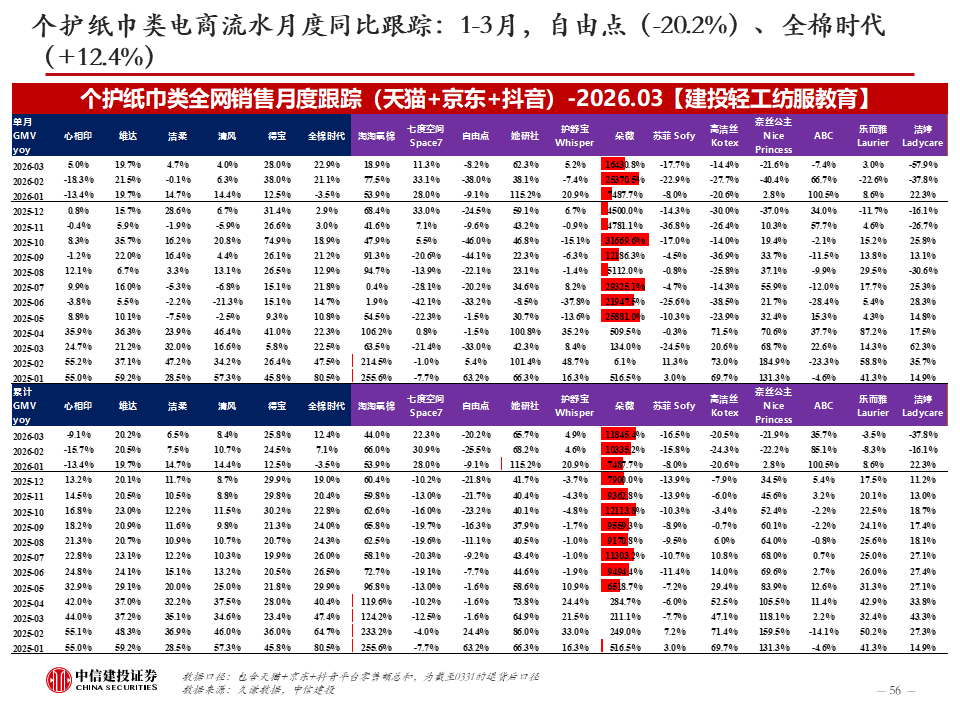

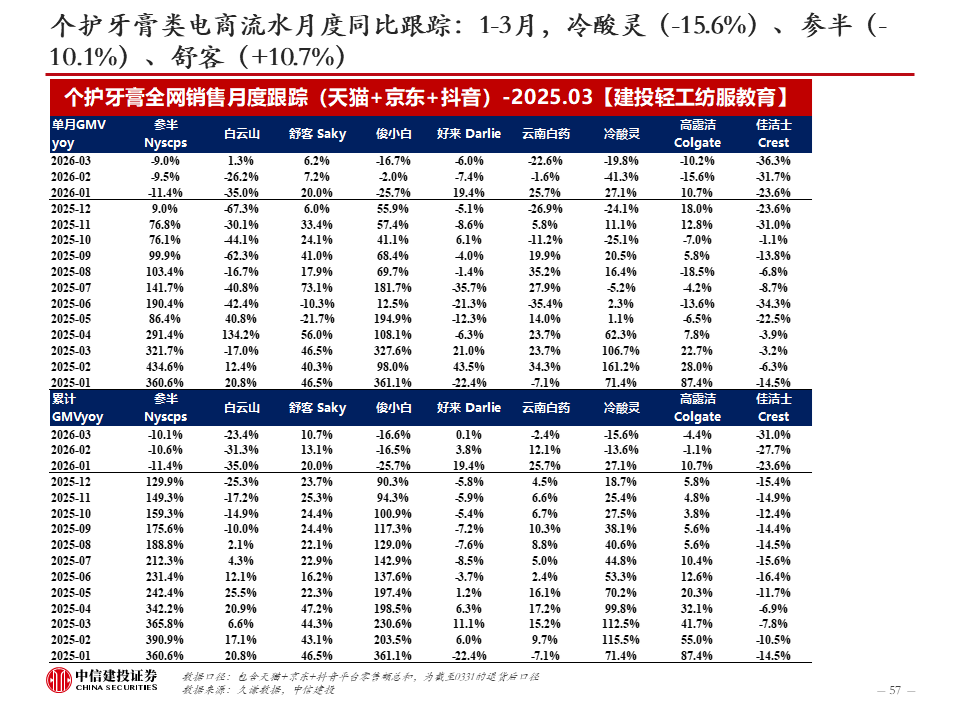

个护消费:25年受投放节奏和渠道调整影响下收入增速放缓、业绩承压。26Q1凭借线上聚焦提质增效+线下修复,利润表现优于收入,进入高质量增长阶段。后续继续关注产品升级和渠道调整进度。

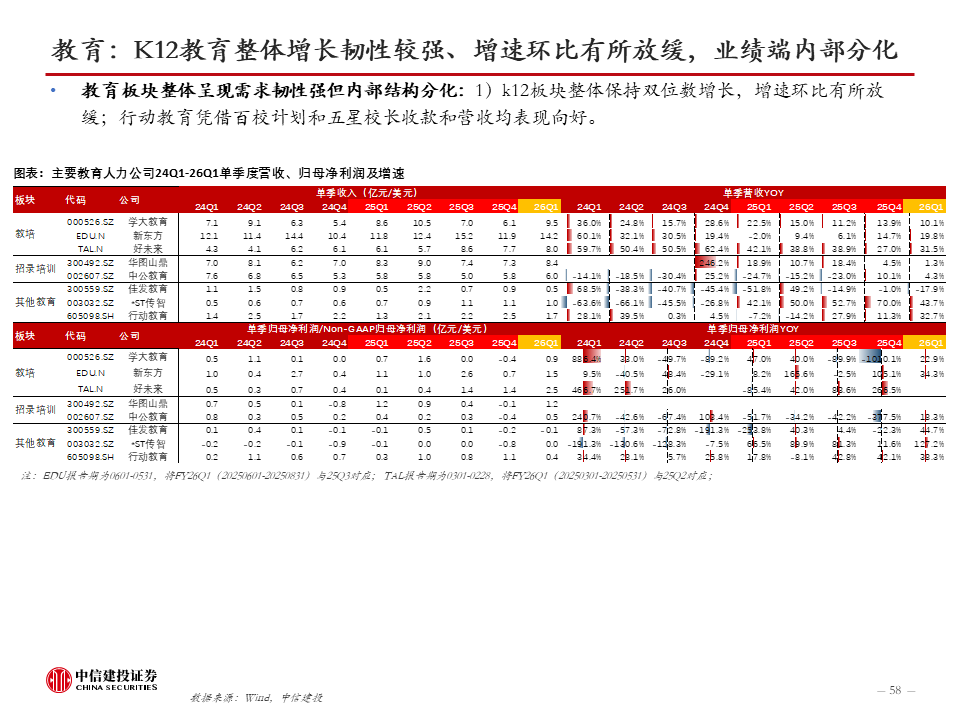

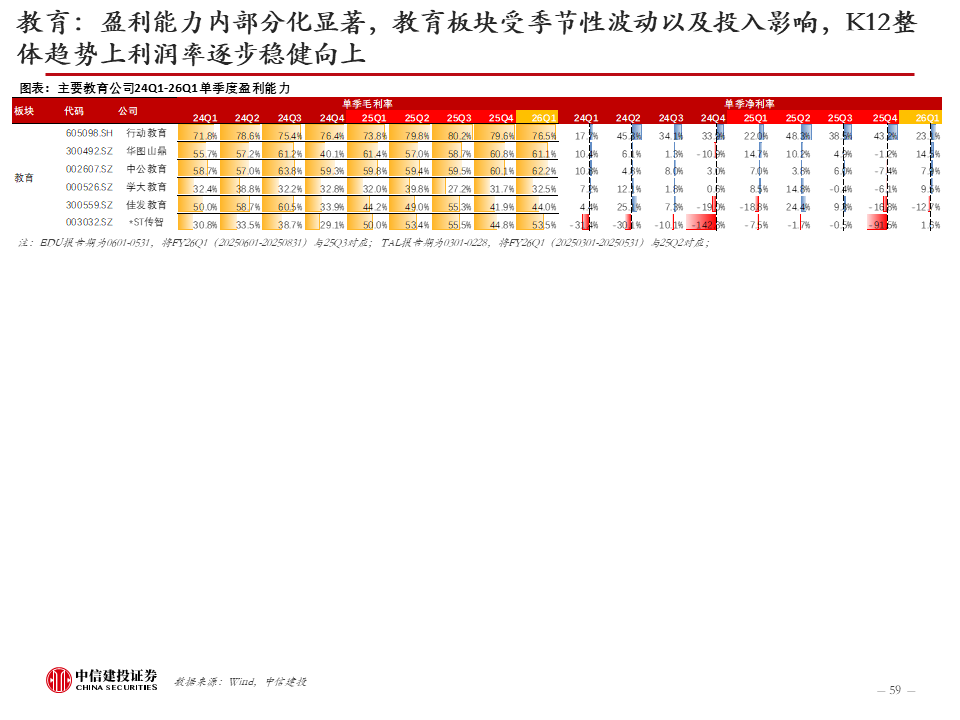

教育:k12增速放缓,但利润率层面稳健向上;企业培训回暖。

1)原材料价格波动风险:行业内部分公司处于产业链中上游,需要采购各类大宗商品作为原材料进行加工制造,直接材料采购成本占公司总成本比重较高。原材料价格波动将直接影响公司盈利能力。

2)行业竞争加剧:家居行业进入从高速步入中高速增长的换挡期,加之行业跨界进入者增多、上市公司募投项目产能释放、客流碎片化等因素相互交杂,内外部因素的变化导致行业竞争将从产品价格的低层次竞争进入到由品牌、网络、服务、人才、管理以及规模等构成的复合竞争层级上。市场竞争的加剧可能导致行业平均利润率的下滑,从而对公司的经营业绩带来不确定性影响。

3)消费需求不达预期:目前国内外市场的经营环境、供应链也将面临不确定性,从而对公司生产经营目标达成带来不确定性。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:凌辰

ued体育网页版,bb体育直播,

ued体育官网相关资讯:bb体育官网,