出品:新浪财经上市公司研究院

作者:光心

随着A股上市公司财报季收官,作为算力“底座”的光通信行业也交出优异的成绩单。这主要是2025年国内外AI基建资本开支大跨步上行,光模块需求迎来全面爆发。

从出货结构来看,2025年800G产品成为主导市场的绝对主力,同时1.6T高速产品进入导入期,预计2026年开始出货放量,其商用化节奏或将成为下一阶段的竞争分水岭。

在需求放量和技术切换的双重驱动下,光模块头部企业迎来业绩高增。2025年,中际旭创、新易盛、天孚通信营收分别同比增长60.25%、187.29%、58.79%。2026年一季度,三家营收分别同比增长192.12%、105.76%、40.82%,其中中际旭创2026年一季度收入已超越2025年上半年。

值得注意的是,天孚通信的业务底色与其他两家有所不同。中际旭创、新易盛产品主要是光模块整机,下游对接云厂商和IDC客户,而天孚通信产品主要是光器件、光芯片等零组件,更偏上游。

所处产业链位置的不同,使天孚通信的业绩表现与财务指标走出独立趋势,与其他两家存在着较大的差异。

第一大客户占比超六成 行业“价格战”中毛利率下滑

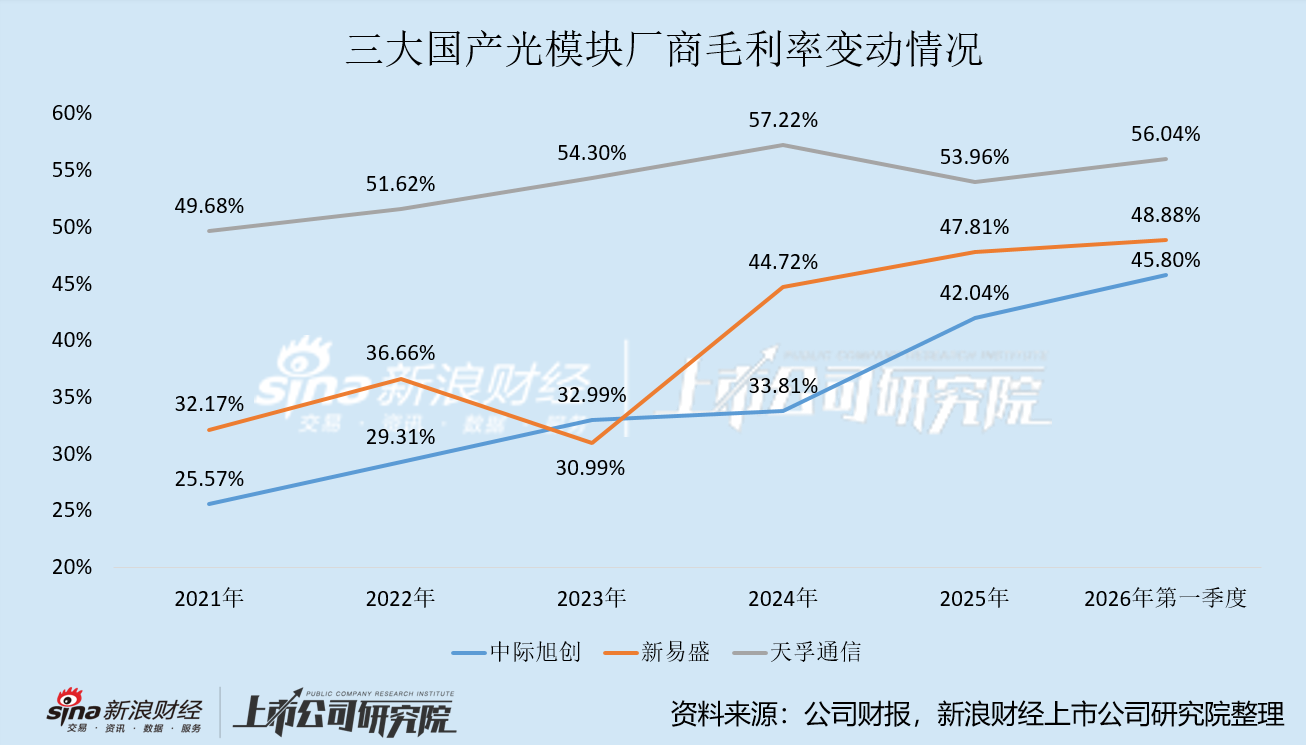

从盈利能力角度来看,天孚通信毛利率始终高于中际旭创、新易盛,但由于近年公司毛利率处于波动态势,而另外两家则是稳健上涨,毛利率差距在逐渐缩小。

近五年来,三家光模块龙头厂商的毛利率排序一直是“天孚通信>新易盛>中际旭创”。但自光模块产业开始放量的2024年起,中际旭创、新易盛的毛利率连续两年大幅抬升,分别累计提升9.04个百分点、16.82个百分点。

而天孚通信毛利率表现震荡,2024年提升2.91个百分点,2025年又大幅回落3.25个百分点,两年里毛利率不增反降,曾经十几个百分点的毛利率优势,2025年仅有约6个百分点。

公司在年报中表示,光器件行业竞争较为激烈,公司大多数产品价格面临降价压力。与此同时,泰国工厂处于投产初期,由于员工熟练度和产能利用率较低,生产成本高于国内,该情况进一步挤压公司的盈利空间。

从竞争格局上看,国内光器件厂商在传统单芯光纤、普通连接器、中低速光模块领域,具备突出的性价比优势,从而占据了全球主要的市场份额,但这也导致了传统低速光器件市场中存在激烈的价格战。

为寻求突破,近年头部光器件厂商均向高速高端产品领域转型,该领域的技术壁垒较高,比较考验厂商的创新能力与产品质量。

天孚通信就是国内最早布局1.6T光引擎的国产厂商之一,但公司同时也在2025年年报中表示,虽然公司在1.6T光引擎上处于领先地位,但目前1.6T光引擎产品总体量产时间较短,量产客户暂时相对较少,多客户送样验证是否能顺利通过转量产并取得更多大批量订单存在不确定性。

此外,天孚通信存在着严重的大客户依赖,或也导致了其议价能力不足。

2025年,天孚通信的第一大客户为全球最大的光模块代工厂——Fabrinet,对其销售额占公司全年总营收的63.31%。与此同时,天孚通信对前五大客户的销售额占比高达89.73%,客户集中度极高。

对比之下,中际旭创、新易盛第一大客户的销售额占比分别仅为24.06%、22.97%,前五大客户占比分别为75.98%、72.34%。

天孚通信深度绑定Fabrinet,通过这种方式间接切入了英伟达的光模块供应链。但这种极致的专注,也是悬在头上的达摩克利斯之剑,若未来头部客户减少订单,或调整供应端结构,公司的业绩将受到较大的影响。

上下游双端让渡流动性 净现比达到近五年新低

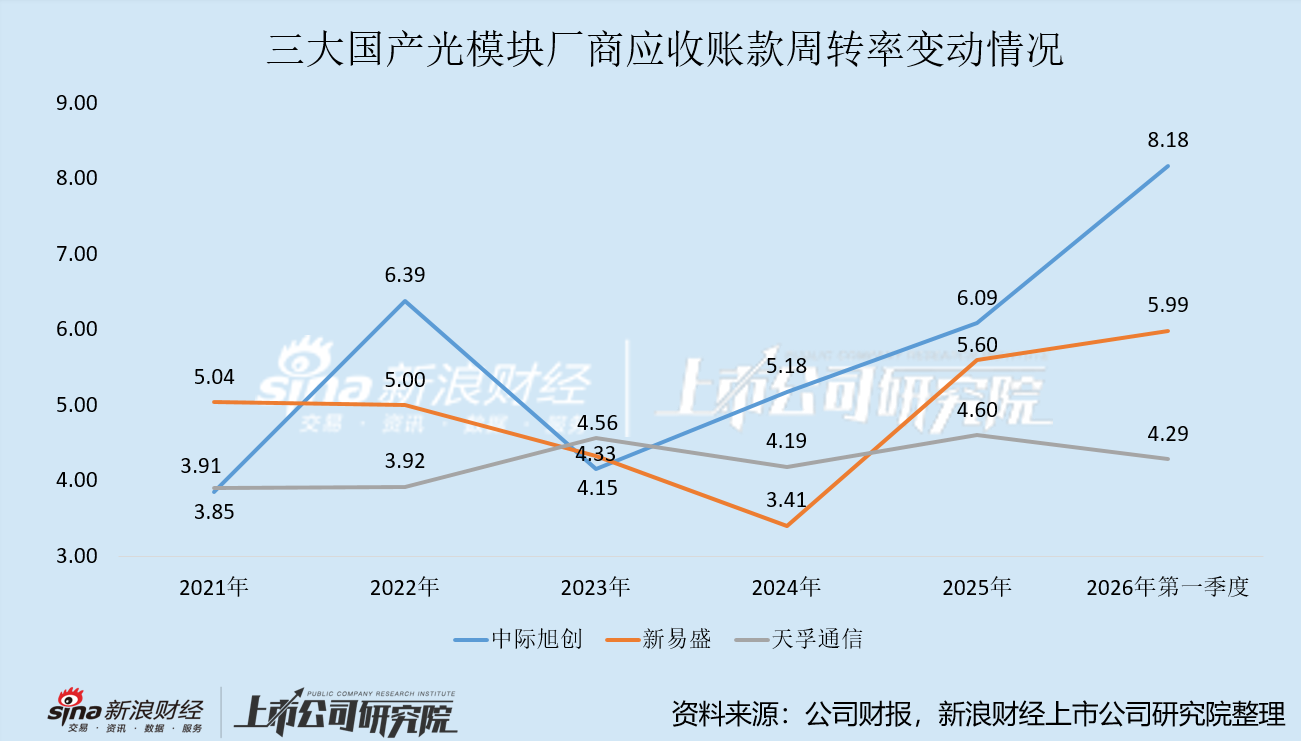

在下游客户集中度较高的情形下,2026年一季度天孚通信应收账款周转率有所下降,这一趋势与中际旭创、新易盛相反,且其应收账款周转率已远低于另外两家。

2026年一季度,中际旭创、新易盛的应收账款周转率(年化)持续提升,中际旭创从去年的6.09提升至8.18,新易盛则从5.60提升至5.99,而天孚通信则从4.60下降至4.29。

一般而言,应收账款周转率变低,反映着企业在产业链中话语权的恶化,同时也意味着企业回款速度变慢,或坏账风险的增加。

此外,2026年一季度光模块供应端风险暴露,上游产能的导入、爬坡周期较慢,难以匹配下游需求的扩张节奏。各大光模块厂商为锁定原材料,预付款项激增。

2026年一季度,中际旭创、新易盛、天孚通信三家企业预付款项同时高增,分别从年初的1.34亿元、0.17亿元、0.21亿元,增长至14.88亿元、6.82亿元、0.97亿元,合计规模从1.72亿元提升至22.67亿元,一个季度便翻了13倍。

天孚通信在年报中表示,受上游产能释放节奏、良率爬坡等因素影响,产业链部分关键物料存在阶段性供应趋紧、交期延长与价格波动风险。

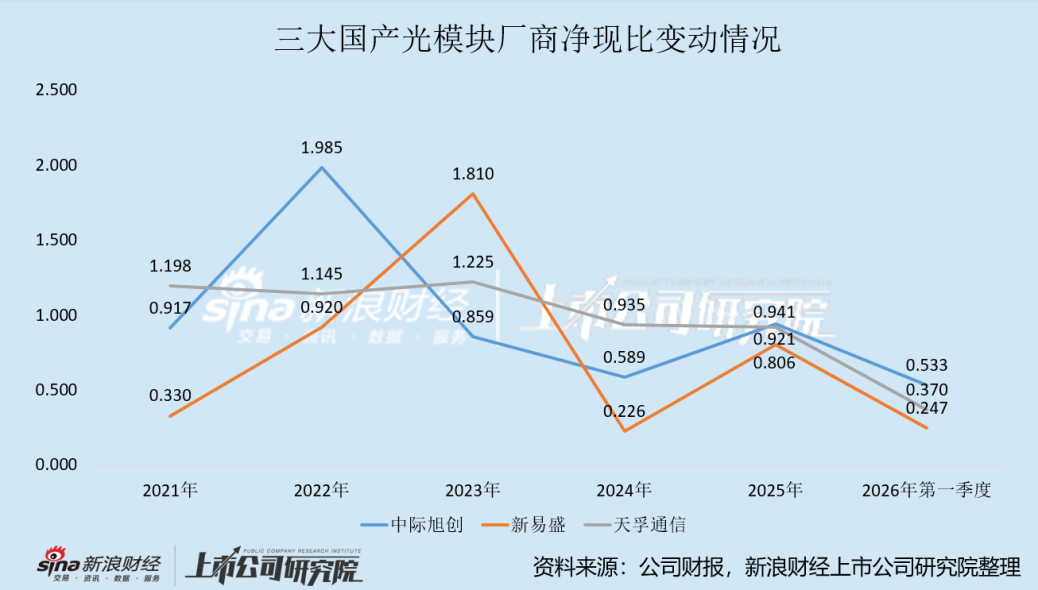

上下游风险的同时暴露,导致应收、预付类科目同时高增,天孚通信遭遇“前后夹击”,净现比达到近五年最低水平。

自2024年全球光模块需求爆发以来,天孚通信净现比便逐年下降,2024年到2026年一季度分别为0.935、0.921、0.370,最近一个季度发生骤降。而中际旭创、新易盛在2026年一季度的净现比分别为0.533、0.247,与2024年的水平相当。

写在最后

总之,天孚通信的业务品类、规模体量、业绩趋势均与中际旭创、新易盛存在着较大差距。除毛利率之外,天孚通信各项指标均未呈现出显著优势,而这唯一的差距也在同业的追赶中逐渐收窄。

然而,虽天孚通信的营收及利润增速表现在三家中垫底,2025年及2026年一季度的营收及归母净利润同比增速均未超过60%,与中际旭创、新易盛连续翻倍的业绩表现存在较大差距。但市场对天孚通信有所青睐,给予其远超另外两家的高估值。

截至2026年5月8日收盘,天孚通信总市值为2542亿元,以2025年归母净利润计算市盈率,其PE约为126倍,而同期中际旭创、新易盛的市盈率分别为91倍、57.5倍。

责任编辑:公司观察

yy易游m6,头玩官方下载,

yiyou相关资讯:头玩电脑版下载安装,