炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

乐动机器人于2026年4月30日正式启动港股招股,基础发行约3333万股H股,发行价区间24.0-30.0港元,最终定价26.36港元,处于区间中低端,募资额约8.8亿港元,预计5月11日挂牌上市。公司以视觉感知为技术底座,构建了激光雷达、算法模组等核心部件与智能割草机器人整机并行的业务体系,并凭借近三年收入复合增速超60%的增长表现叩开港股资本市场大门。然而,在高速增长的背后,公司在技术路线摇摆、商业模式模糊、战略选择不清晰等问题日益突出,叠加基石投资者成色偏弱、估值缺乏吸引力,此次登陆港股后,仍将面临盈利兑现与持续增长的双重考验。

乐动机器人的财务数据展现了其业务的爆发力。2023-2025年,营业总收入从2.8亿元增至7.5亿元,三年复合增速达64.4%,增长势头强劲;同期净亏损从0.7亿元收窄至0.6亿元,归母净亏损率由24.8%缩窄至8.4%,经调整净亏损率更是从20.2%缩窄至仅3.5%。得益于高毛利割草机器人业务放量,整体毛利率由2024年19.5%反弹至2025年25.7%。但公司在招股书中明确提示,2026年仍将继续录得净亏损。究其原因,是尚处于早期爬坡阶段的割草机器人第二曲线业务,以及持续高昂的研发投入,仍在不断吞噬利润。这种高增长与持续亏损并存的局面,使得公司的投资价值高度依赖于对未来的想象。

光鲜增长背后,公司业务战略方向模糊、增长曲线逻辑存疑的矛盾日益凸显。

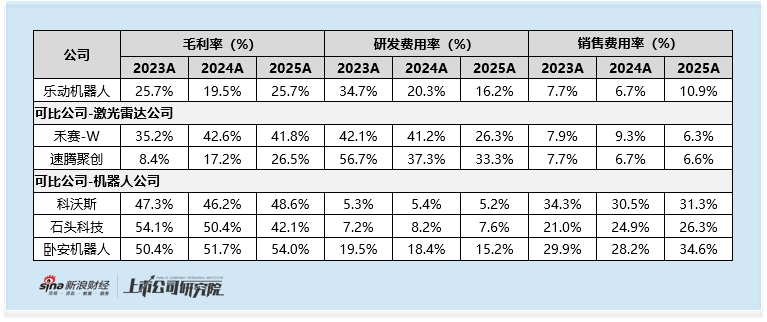

作为第一增长曲线的视觉感知解决方案,公司覆盖激光雷达、四目矩阵视觉、3D结构光、超声波传感器等全品类感知产品,技术矩阵看似完整,但核心竞争力高度依赖DTOF激光雷达。2025年,公司DTOF激光雷达收入占传感器收入比重已由2024年的11.9%大幅跃升至48.3%,成为拉动传感器业务毛利率从15.2%回升至20.4%的关键力量。但这一龙头地位的含金量明显不足:虽然公司称其2024年在细分市场全球第一,但实际份额仅为1.6%,而行业前五名合计市占率仅6.2%,龙头优势微弱。

更严峻的是,机器人激光雷达赛道已迎来车载巨头跨界降维打击,禾赛、速腾聚创凭借规模、资本与客户资源强势切入,根据速腾聚创年报,2025年机器人领域激光雷达销量突破30万台,同比增长超11倍,位居全球第一。乐动机器人不仅面临存量市场的价格战,单价持续下滑,传感器与算法模组售价连续两年两位数下跌,更在增量市场被巨头挤压,第一增长曲线的天花板与竞争风险快速显现。

第二增长曲线智能割草机器人看似潜力巨大,成为公司现阶段最亮眼的业务板块。2025年,公司割草机器人收入同比大增488%,收入占比从2024年的5.0%快速提升至18.3%,成为第二增长引擎。从行业层面看,全球庭院经济空间广阔,智能割草机器人渗透率尚不足5%,行业处于爆发初期,长期增长逻辑通顺。

但乐动机器人的战略选择却与行业主流路线明显相悖,竞争劣势被进一步放大。同处激光雷达赛道的禾赛、速腾聚创均选择延续To B优势,为割草机器人厂商提供核心雷达部件,与整机企业形成合作互补。根据速腾聚创年报,其已与库犸科技、九号公司等企业达成激光雷达独家定点,并已成为2025年割草机器人领域全球激光雷达销量冠军。根据禾赛年报,其已与追觅及MOVA等客户签署割草机器人激光雷达订单,在手订单累计超过1000万台。

而乐动机器人却放弃自身供应链定位,直接从部件供应商转向To C整机出海,与九号公司、石头科技、科沃斯、追觅等头部品牌正面竞争。这些对手均具备成熟的海外电商运营、本土化渠道、品牌口碑与供应链能力,根据九号公司年报,其割草机器人Navimow已累计服务全球超40万家庭用户,并成为全球市场、全价格段、无边界割草机器人品类的销量第一。与之相比,乐动机器人割草机器人业务2024年才量产,累计销量仅不到5万台,在品牌认知、海外渠道、售后体系、营销投放上均处于明显劣势,从To B跨界To C的模式不仅难以复制同行优势,还将持续拉高销售费用与运营成本,长期盈利前景存在较大不确定性。

随着公司战略重心向割草机器人倾斜,其财务结构亦将发生变化。一方面,割草机器人作为整机产品,毛利率(2025年为42.3%)显著高于传统的传感器模组(2025年为20.4%),这将带动公司整体毛利率上行。另一方面,从B端模块转向C端品牌,意味着公司的费用结构将发生剧烈变化。2025年,公司销售及营销开支已同比暴涨158%至0.8亿元,销售费用率从2024年的6.7%跃升至10.9%。随着海外市场的拓展,这一投入预计将继续攀升。同时,为应对技术迭代,公司研发开支也增至1.2亿元(研发费用率16.2%),未来或进一步提升。这种“高毛利”伴随“高费用”的结构,意味着公司短期内实现扭亏的难度很大,增收不增利、亏损周期延长的概率较高。

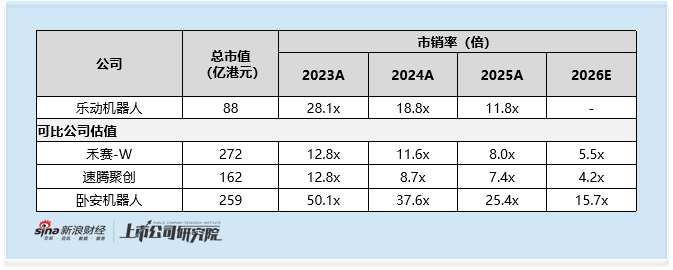

估值层面,公司发行市值约88亿港元,对应2025年市销率11.8倍,仅次于享有出海概念与具身机器人估值溢价的卧安机器人。若采用分部估值法,以公司割草机器人(占比约18.3%)对应卧安机器人的市销率水平、视觉感知业务(占比约81.1%)对应禾赛等激光雷达公司的市销率水平,加权后合理市销率约在11.2倍左右。这意味着乐动当前估值已基本到位,没有为二级市场留出盈利空间。

发行与资本层面同样缺乏亮点。本次基石投资者仅康成亨远景投资一家,认购额约2.77亿港元,资质偏弱、缺乏市场号召力;定价落在区间中低端,反映机构认购意愿不强;联席保荐人海通国际、国泰君安国际牵头,承销商多达9家,侧面体现公司对发行信心不足,需依赖多渠道分销保障发行成功。公司虽设有15%超额配售权(绿鞋),但后市股价仍高度依赖资金面支撑,建议投资者密切关注最终配售结果,关注关联方获配与资金护盘安排。

责任编辑:公司观察

hth官网,hth官网,

hth网址相关资讯:华体会官网,