2025年以来,A股游戏行业正在经历一场深刻的结构性变革。在市场整体回暖与政策环境趋稳的背景下,不同梯队的游戏公司交出了差异显著的业绩答卷。

《每日经济新闻》记者通过梳理对比18家A股游戏公司的2025年全年财报与2026年一季度财报数据发现,行业正在加速形成三大核心趋势:马太效应空前强化、中小厂商加速分化出清、行业盈利逻辑从“规模扩张”转向“效率驱动”。

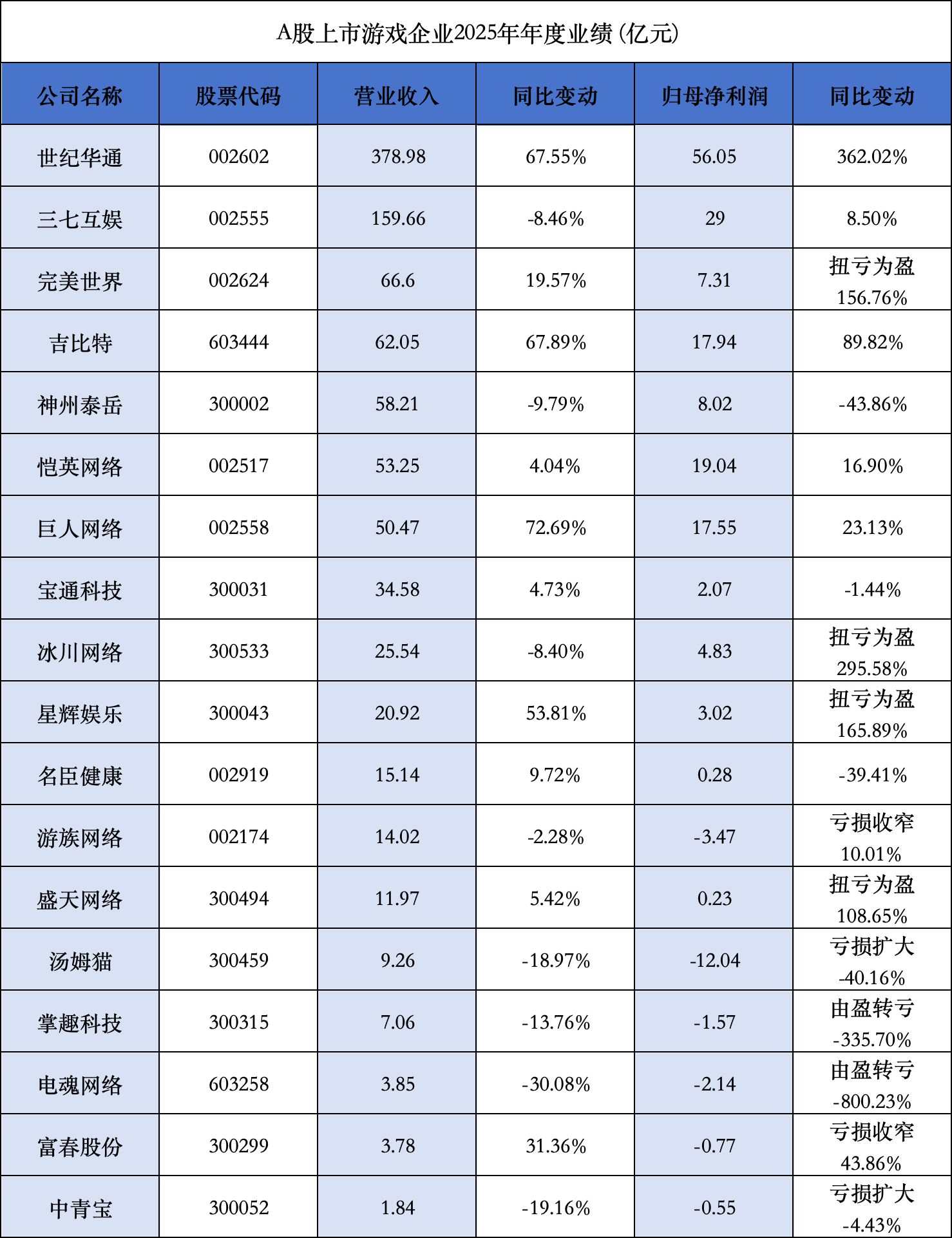

从整体数据看,2025年全年,18家游戏公司中共有8家企业实现营收与归母净利润双增长、3家“增利不增收”(营收下滑但利润增长)、2家“增收不增利”、5家“双降”。与此同时,全年有6家企业处于亏损状态。

图片来源:每经记者制图

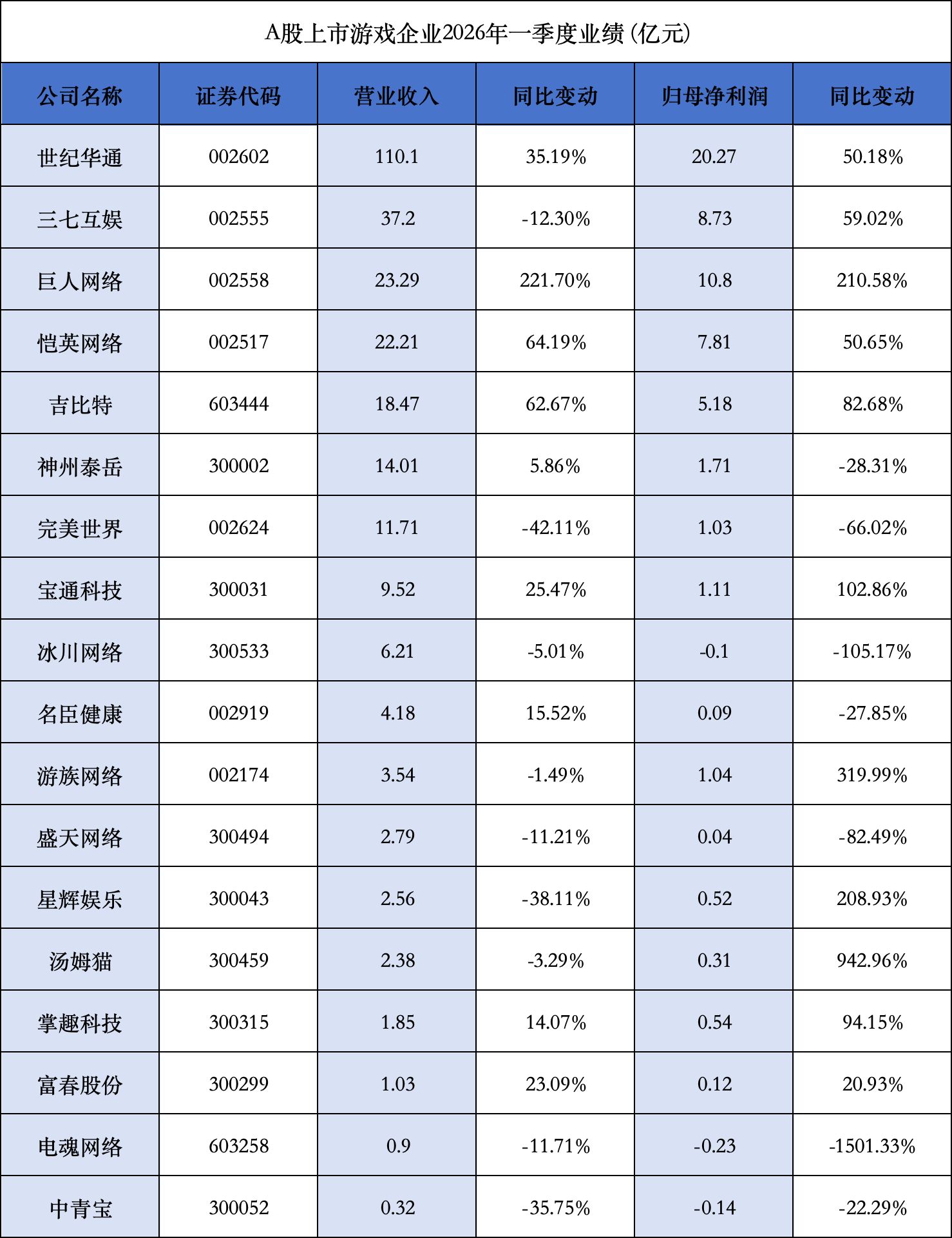

图片来源:每经记者制图进入2026年一季度,18家企业中“双增”企业降至7家,“增利不增收”企业增至4家,“增收不增利”仍为2家,“双降”企业仍为5家。此外,亏损企业数量收窄至3家。这表明行业正从追求营收规模转向注重盈利质量,降本增效成为短期业绩改善的核心手段。

这些数据背后,不仅是企业经营策略的差异,更是游戏行业在AI技术、出海浪潮与存量竞争三重变量下,重构增长逻辑的生动缩影。

头部阵营“强者恒强”:盈利质量成核心壁垒

2025年和2026年一季度,以世纪华通(维权)、三七互娱(维权)、吉比特、恺英网络为代表的头部游戏公司,展现出强大的抗周期能力与增长韧性,其营收与净利润规模均领先行业平均水平,形成了稳固的“第一梯队”。

从营收规模来看,世纪华通2025年实现营业收入378.98亿元,同比增长67.55%;2026年一季度,公司营收规模再创新高,达到110.1亿元,同比增长35.19%,成为A股游戏行业首家单季度营收突破百亿元的企业。

三七互娱2025年全年营收159.66亿元,同比下滑8.46%,但归母净利润为29亿元,同比增长8.50%。三七互娱在利润端的突出表现延续到了2026年一季度,该季度虽然营业收入37.20亿元,同比下滑12.32%,但归母净利润同比大增59.02%。净利润的提升,一方面得益于三七互娱对存量游戏精细化运营与新游表现,另一方面则在于三七互娱对AI产业的前瞻性布局发挥了作用。今年1月,联营企业智谱华章上市带来的投资收益增厚了利润。

吉比特2025年实现营收62.05亿元,同比增长67.89%,2026年一季度延续增长态势,实现营收18.47亿元,同比增幅达62.67%。这一成绩的背后,是其“长线运营+精品出海”策略显现成效。

净利润层面,头部企业的表现更为抢眼。世纪华通2025年实现归母净利润56.05亿元,同比大增362.02%;2026年一季度净利润为20.27亿元,同比增长50.18%,盈利规模与增速稳居行业第一。

吉比特2025年实现归母净利润17.94亿元,同比增长89.82%;2026年一季度归母净利润为5.18亿元,同比增长82.68%。凭借《问道》系列的长线运营与《摩尔庄园》的海外拓展,吉比特实现了盈利质量持续提升。此外,恺英网络2025年归母净利润为19.04亿元,同比增长16.90%;2026年一季度归母净利润为7.81亿元,同比增长50.65%。

图片来源:每经记者制图

图片来源:每经记者制图值得强调的是,头部企业“强者恒强”并非单纯依赖规模优势,而是建立在更高的盈利效率之上。

数据显示,2026年一季度,世纪华通、吉比特、恺英网络的净利润率均显著高于行业平均水平。这种差异本质上反映了企业在IP运营、用户获取、成本控制等环节的综合竞争力。

不过,即便在头部阵营内部,业绩的大幅波动也再次暴露出游戏行业难以摆脱的“爆款依赖症”。

以完美世界为例,该公司2025年全年营收为66.6亿元,同比增长19.57%;归母净利润为7.31亿元,同比大增156.76%。但进入2026年一季度,营收仅为11.71亿元,同比下滑42.11%;净利润仅为1.03亿元,同比大跌66.02%,从双增急转直下。

巨人网络则恰恰相反。2026年一季度,公司营收飙升至23.29亿元,同比大增221.70%;归母净利润为10.8亿元,同比增长210.58%,成为一季度最大的“黑马”。

“完美世界、巨人网络业绩呈现大幅波动,核心根源在于游戏行业高度依赖爆款产品与新品上线节奏。”艾媒咨询CEO兼首席分析师张毅在接受《每日经济新闻》记者采访时表示,“用户偏好变迁、版号发放节奏变动,都会直接引发企业业绩的剧烈震荡。”

在他看来,巨人网络一季度业绩大幅增长,更多得益于短期爆款产品的红利驱动,这类阶段性增长不具备可持续性,后续业绩能否企稳,关键要看产品管线新品的接续落地能力。

中小厂商加速出清,赛道选择决定生死存亡

与头部企业的稳健增长形成鲜明对比的是,中小游戏厂商的业绩呈现出显著的“分化出清”特征。一部分企业成功扭亏为盈,另一部分则亏损仍在扩大,这种两极分化背后,是存量竞争时代赛道选择与经营策略的“生死考验”。

具体来看,一部分企业凭借精准的赛道布局实现逆袭。星辉娱乐2025年归母净利润为3.02亿元,成功扭亏为盈;2026年一季度虽然营收同比下降38.11%,但净利润为0.52亿元,同比增幅高达208.93%。其“逆袭”得益于对体育游戏赛道的押注,旗下多款足球题材游戏在欧洲、拉美市场大获成功,贡献了大量海外收入。

冰川网络与盛天网络同样实现扭亏。冰川网络2025年归母净利润为4.83亿元,扭转了2024年亏损2.47亿元的局面。《龙武》系列的长线运营与新游戏《超能英雄》的市场表现,是公司业绩反转的关键。

但更多的中小厂商正在陷入亏损泥潭。

汤姆猫2025年归母净利润为-12.04亿元,亏损进一步扩大。虽然2026年一季度净利润同比激增942.96%,但核心IP用户流失严重、新游戏储备不足的问题并未得到根本解决。

电魂网络的处境更为艰难。2025年公司实现营收3.85亿元,同比下降30.08%;归母净利润为-2.14亿元,由盈转亏。2026年一季度,实现归母净利润-0.23亿元,同比下降1501.33%。核心产品用户持续下滑、新游戏不及预期、AI与出海布局全面滞后,多重因素叠加将公司推向了生死边缘。

中青宝(维权)的业绩同样不容乐观,2025年实现营收1.84亿元,同比下降19.16%;归母净利润-0.55亿元,亏损扩大。2026年一季度,实现营收0.32亿元,同比下降35.75%;归母净利润为-0.14亿元,同比下降22.29%,核心业务缺乏增长动力。

中小厂商的业绩分化,本质上是行业“供给侧改革”的体现。随着游戏版号发放常态化、用户获取成本高企以及头部企业的挤压,缺乏核心竞争力的中小厂商正在被加速淘汰。而那些能够抓住细分赛道红利(如出海、小游戏、AI+游戏)的企业,则有望在存量竞争中杀出一条血路。

盈利模式重构:AI与出海成破局关键

在行业整体增速放缓的背景下,游戏公司的盈利模式正在发生深刻变革。过去依赖“高营销投入+大规模买量”的粗放式增长难以为继,而以AI技术降本增效、出海市场增量突破为核心的“效率驱动”模式,正在成为行业新的增长逻辑。从财报数据来看,这种模式转型的成效已经开始显现。

AI正在以前所未有的速度重塑行业竞争格局,拉开了头部大厂与中小厂商的差距。

世纪华通作为行业内AI布局的先行者,2025年投入超过10亿元用于AI游戏技术研发,其AI生成式内容工具已应用于多款游戏的场景搭建、角色建模与剧情设计,将单款游戏的开发周期进一步缩短。

同样受益于AI技术的还有吉比特与恺英网络。吉比特通过AI优化用户画像分析与广告投放策略,将游戏的获客成本进一步降低,同时借助AI客服系统提升用户留存率;恺英网络则利用AI技术对老游戏进行版本迭代,推出AI驱动的新玩法,使得《蓝月传奇》的用户生命周期延长,贡献了稳定的现金流。

相比之下,中小厂商由于资金与技术限制,难以承担AI研发的高额投入,导致其在成本控制与用户运营上处于劣势,进一步加剧了业绩分化。

针对这一现象,张毅指出,当前AI技术已显著拉大游戏行业头部厂商与中小厂商的发展差距。头部企业可依托AI实现研发周期压缩、营销投放提效、内容生产提质,而中小厂商受资金、技术、算力壁垒限制,难以跟进布局。2026年游戏行业马太效应将进一步加剧,强者恒强、弱者出清的行业格局会持续固化。

在国内市场增长见顶的背景下,出海成为所有游戏公司的必选项。

国内游戏市场用户规模已接近天花板,数据显示,2025年国内游戏用户规模突破6.83亿,同比仅增长1.35%。而2025年自研游戏海外市场实际销售收入达到204.55亿美元,同比增长10.23%,规模已连续六年超千亿元人民币。

从18家游戏公司的财报数据来看,出海业务占比高的企业,业绩表现普遍优于依赖国内市场的企业。

三七互娱作为出海业务的龙头企业,2025年海外收入占比超过50%,旗下多款游戏在东南亚、拉美市场表现优异,虽然国内市场营收同比下降8.46%,但海外市场的增长有效对冲了国内业务的压力。

吉比特2025年海外收入同比增长120%,占营收比重从2024年的15%提升至25%,其《摩尔庄园》海外版在日本、韩国市场的月活跃用户突破500万,成为公司新的利润增长点。

对中小厂商而言,出海市场更是实现逆袭的重要途径,星辉娱乐的成功也证明了这一点。相比之下,过度依赖国内市场的企业,如电魂网络、中青宝,由于国内用户竞争激烈,新游戏难以突围,业绩持续承压。

除此之外,在存量竞争时代,游戏的长线运营能力成为企业盈利稳定性的重要保障。头部企业普遍重视核心IP长线运营,通过持续的版本更新、活动运营与用户服务,延长游戏的生命周期,实现稳定的现金流。

吉比特的《问道》系列游戏已运营超过10年,2025年仍是公司核心营收来源,其长线运营的核心在于持续的内容迭代与精细化用户运营,每年投入大量资金用于游戏版本更新与用户活动。

反观中小厂商,由于缺乏长线运营能力,过度依赖单款新游戏的爆发,导致业绩波动较大。汤姆猫的核心IP游戏用户流失严重,新游戏未能达到市场预期,导致业绩持续下滑;冰川网络经典产品虽表现稳定,但缺乏新的增长点,难以支撑业绩持续增长。

关于降本增效的后续空间,张毅向记者分析道:“游戏行业通过人员精简、缩减营销费用等粗放式降本手段,优化空间已接近天花板,能挤的水分不多,后面只能靠精细化运营和AI节省成本。”

但他也指出,现阶段AI在游戏领域的价值仍集中在成本优化层面,真正实现商业化创收、打造出圈标杆的原生AI游戏尚未成熟,行业预计还需一到两年才能迎来商业化爆款落地。

(文章来源:每日经济新闻)

kaiyun,谈球吧网址,

开云在线相关资讯:谈球吧体育登录,