炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作为国内特色原料药与仿制药出海的龙头企业,华海药业曾凭借原料药、制剂一体化优势在全球医药市场占据一席之地。然而2025年财报数据显示,华海药业正遭遇上市以来罕见的业绩重创。

数据显示,公司全年营业总收入85.87亿元,同比下降10.06%;归母净利润2.66亿元,同比暴跌76.19%;扣非归母净利润1.58亿元,同比大幅下滑86.05%,基本每股收益从0.77元缩水至0.18元。在业绩断崖式下滑的背后,是集采深化、原料药周期下行、公司内控管理等问题的集中爆发。

财务指标全面恶化,盈利与偿债能力双重承压

从财务数据看,2025年公司归母净利润从2024年的11.19亿元缩水至2.66亿元,降幅高达76.19%,扣非净利润更是跌去超八成,这一跌幅在国内头部化学制药企业中较为罕见。

从季度表现来看,公司业绩下滑呈现加速态势,2025年一季度归母净利润2.97亿元,二季度1.12亿元,三季度亏损2913.13万元,四季度亏损1.14亿元。2026年一季度报告显示,期内扣非净利润为1.36亿元,同比下滑52.19%,主营业务的盈利能力已连续五个季度处于周期底部。

其次,公司毛利率与净利率双降,盈利空间持续被压缩,核心产品的盈利护城河已不复存在。财报数据显示,2025年公司综合毛利率为60.16%,同比下降1.8个百分点;销售净利率仅为2.65%,同比大幅下滑77.18%,加权平均净资产收益率从2024年的13.24%骤降至2.86%。

值得关注的是,公司盈利对非经常性损益的依赖度大幅提升,主营业务的造血能力变差。2025年公司非经常性损益合计1.09亿元,占归母净利润的比例高达40.98%。剔除政府补助、资产处置等非经营收益后,公司主营业务创造的净利润不足1.6亿元。

此外,费用端的刚性增长进一步吞噬利润空间。2025年,在营收同比下滑10.06%的背景下,公司各项费用却呈现逆势增长态势。其中研发费用12.29亿元,同比增长24.57%;管理费用15.59亿元,同比增长6.47%;财务费用2.48亿元,同比激增159.91%;仅有销售费用同比下降6.07%,但降幅远低于营收降幅,费用刚性特征显著。

现金流方面,2025年公司经营活动产生的现金流量净额为12.30亿元,同比大幅下降43.38%,与归母净利润的下滑幅度基本一致。同期公司投资活动产生的现金流量净额为-18.68亿元,持续保持大额净流出状态。

一边是经营现金流的大幅收缩,另一边是投资活动的持续大额现金流出,公司自由现金流持续为负,资金缺口只能依靠外部融资填补。2025年公司筹资活动产生的现金流量净额为6.17亿元,同比大幅增长564.27%,从2024年的净流出转为大额净流入。

持续的外部融资,直接推高了公司的负债规模。截至2025年末,公司流动比率仅为0.96,速动比率低至0.55,短期偿债能力承压。从负债结构来看,截至2025年末,公司短期借款余额达到28.60亿元,而公司货币资金余额仅为20亿元左右,货币资金已无法覆盖短期有息负债。

核心产品量价齐跌,海外增长难掩整体颓势

结合业务来看,2025年,公司国内制剂、原料药、海外制剂三大业务板块均出现不同程度的经营困境。

国内制剂业务曾是华海药业过去几年业绩增长的核心引擎,凭借集采中标带来的渠道优势,公司国内制剂收入曾实现连续多年高速增长。但2025年,全年国内制剂销售收入36.00亿元,同比大幅下滑18.19%,成为拖累公司营收的最核心因素。

国内制剂业务的大幅下滑,核心源于集采政策常态化深化带来的双重冲击。一方面,存量中标产品价格持续承压,盈利空间被大幅压缩。自集采政策实施以来,仿制药价格进入持续下行通道,华海药业作为集采中标大户,旗下核心产品均已纳入集采范围,经过多轮集采续约,中标价格持续走低。

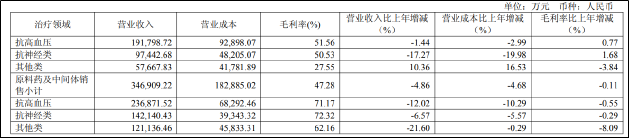

从核心产品表现来看,公司抗高血压领域的王牌产品厄贝沙坦片全年销售量同比下降15.25%,厄贝沙坦氢氯噻嗪片销售量同比下降13.49%,两大核心产品量价齐跌,导致抗高血压制剂板块收入同比下降12.02%。而抗神经类制剂板块表现更为惨淡,全年收入同比下滑21.60%,毛利率同比下降0.29个百分点。

原料药业务是华海药业的起家之本,也是其制剂业务的核心成本护城河。但2025年,原料药业务同样表现疲软,全年实现销售收入34.69亿元,同比下降4.86%,业务增长已完全失速。

原料药业务的下滑,核心源于行业产能过剩引发的内卷式价格竞争。近年来,国内特色原料药行业迎来产能扩张潮,大量企业涌入普利类、沙坦类等华海药业的优势领域,导致行业产能严重过剩,市场竞争从技术、质量竞争转向价格竞争。2025年,全球原料药市场需求增速放缓,叠加国内产能集中释放,华海药业核心原料药产品价格持续承压,尽管公司通过成本管控维持了毛利率的基本稳定,但收入规模仍出现明显下滑。

分品类来看,公司神经系统类原料药收入同比大幅下降19.98%,成为原料药板块最大的拖累;心血管类原料药作为公司传统优势品类,收入也出现同比下滑,仅依靠普利类原料药生产量的增长勉强维持市场份额。

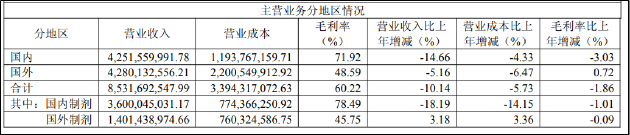

与国内业务的大幅下滑相比,海外制剂业务成为2025年财报中为数不多的亮点。公司全年国外制剂销售收入14.01亿元,同比增长3.18%,在整体营收下滑的背景下实现逆势正增长。但在增长背后,海外业务的整体表现并不乐观,全年公司国外总营收42.8亿元,同比下降5.16%,且暗藏合规风险、汇率波动等多重隐患。

首先是合规风险,2025年6月,公司汛桥生产基地因设备清洁、无菌维护等多项问题,收到美国FDA的警告信。作为国内首家通过美国FDA认证的仿制药企业,合规能力一直是华海药业海外业务的核心护城河,而此次警告信的出现,不仅暴露了公司生产质量管控体系存在的漏洞,同时也或将影响公司在美国市场的产品布局。过往历史数据显示,FDA警告信曾给华海药业带来过长达数年的业务冲击,此次收到警告信最终会给公司造成哪些影响仍有待观察。

此外,汇率波动带来的经营风险持续放大,已成为影响公司利润的重要变量。华海药业海外业务收入以美元结算。2025年,美元汇率波动导致公司汇兑损失同比增加约1.1亿元,造成利润的大幅缩水。在美联储货币政策调整、全球汇率市场剧烈波动的背景下,汇率波动或仍将成为影响公司业绩表现的不可控变量。

责任编辑:公司观察

j9 com,米兰体育官方网站,

老哥俱乐部相关资讯:milan.com,