中东战火逾两个月,全球大企市值不降反升,由半导体领衔的科技板块累计增值5.4万亿美元,其盈利确定性盖过了地缘政治阴霾。相比之下,航空、消费及部分能源巨头因物流阻断和需求萎缩持续承压。资金在宏观动荡中,正以前所未有的规模向AI叙事集中。

中东冲突爆发逾两个月,AI热潮盖过了战争的阴影——全球最大企业的市值不降反升,累计增加超过5.4万亿美元。

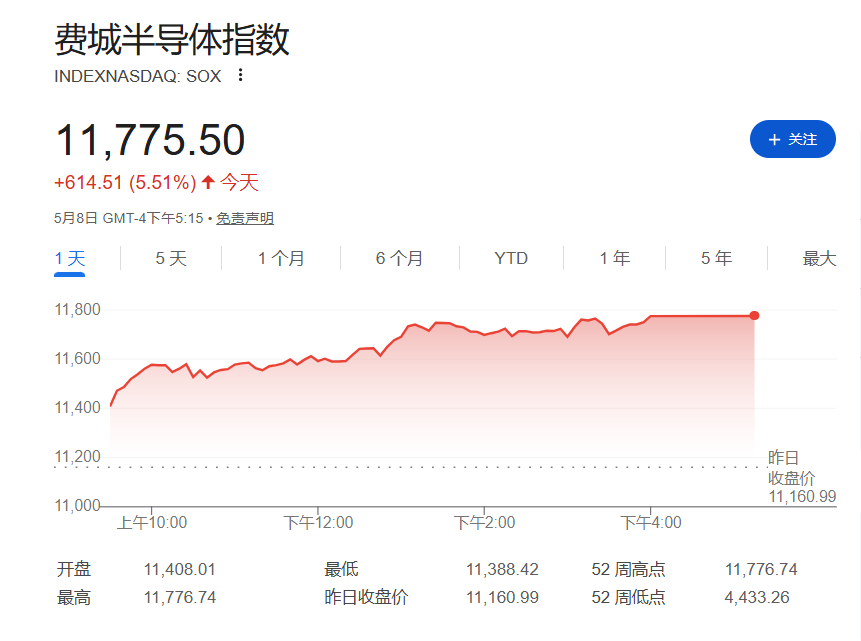

美以联合对伊朗发动攻击点燃战火以来,半导体板块市值飙升26%,增幅高达3.7万亿美元,成为拉动全球市值增长的最主要引擎。英特尔、台积电等芯片巨头股价大幅攀升,叠加大型科技公司第一季度强劲业绩支撑,AI叙事主导了市场走势。Pictet Asset Management首席策略师Luca Paolini表示,投资者在"极度宏观不确定性"的环境下重返科技股,追求美国科技板块"盈利确定性","停火之后,市场的焦点全部回到了AI。"

与此形成对比的是,航空公司削减航班,消费者缩减开支,企业相继发出提价预警——战争对实体经济的冲击正在蔓延。能源、消费品、汽车、矿业乃至国防板块均出现不同程度下跌,AI叙事与战争现实之间的裂口,正在全球股市中清晰呈现。

这场分化的深层逻辑在于:当市场面临宏观不确定性时,资金向盈利可见度更高的资产集中。AI提供了这种确定性,而战争没有。

AI叙事压倒战争议题

根据AlphaSense数据,今年一季度财报电话会议中,近三分之二的大市值企业提及了AI,约为讨论中东冲突相关公司数量的两倍。这一比例折射出市场注意力的分配——战争固然存在,但AI才是当前主宰投资者思维的核心变量。

Capital Group投资专家John Lamb表示:"越来越多的证据表明,这轮AI周期是真实的。这不是一个昙花一现的周期,而是一个真实的、持久的投资周期。"

从历史对比来看,这轮反弹的韧性尤为突出。市值超过100亿美元的上市公司,在战争爆发后的前10周内合计增值5.6万亿美元。而俄乌冲突,同口径公司市值同期下跌2.5万亿美元;新冠疫情暴发初期则蒸发逾9万亿美元。AI驱动的科技股,正在充当全球股市的"减震器"。

能源板块:几家欢喜几家愁

油价自战争爆发以来上涨约50%,推动能源板块整体走强,但各公司表现分化明显。

沙特阿美在战争期间市值增加1440亿美元,尽管其油田和炼油设施遭受导弹和无人机袭击,主要出口通道也被切断。油价每上涨1美元,沙特阿美即可新增约10亿美元自由现金流。中东敞口相对较小的挪威国家石油公司Equinor涨幅达24%,BP和TotalEnergies分别上涨14%和16%,拥有大型交易部门、能够捕捉市场波动机会的公司同样表现亮眼。

相比之下,在波斯湾油气生产受损的公司境况堪忧。埃克森美孚和壳牌均面临数十亿美元的修复账单,涉及卡塔尔拉斯拉凡工业城受损设施。埃克森美孚市值自冲突爆发以来下跌约4%,缩水280亿美元。

消费、汽车与矿业:多重压力叠加

霍尔木兹海峡关闭推高物流成本,并对消费者信心造成压制。宝洁和金佰利已相继警告将上调产品价格。奢侈品集团LVMH和爱马仕因需求下滑而承压;日产、丰田和Stellantis等汽车制造商则面临供应链中断、铝等原材料价格上涨以及中东市场需求骤降的多重打击。

沃尔沃汽车首席执行官Håkan Samuelsson表示,其最大担忧是美国消费者信心的下滑:"这对整个经济产生压力,人们开始担心自己是否会失业……所以现在不是买车或买任何东西的时机。"

矿业公司则遭遇双重打击:柴油价格上涨推高投入成本,同时全球经济潜在放缓的预期压低了大宗商品价格前景。此前因金价历史性走高而受益的Agnico Eagle和紫金矿业,如今跌幅最为明显。

国防股:受益预期落空

尽管各国政府正在大量消耗战略弹药储备,欧美主要防务公司的市值自伊朗战争爆发以来却普遍下跌。分析师认为,这轮抛售反映出投资者对国防工业能否在现有供应链瓶颈下快速扩大产能的疑虑。

这一走势揭示了当前市场逻辑的另一面:在AI驱动的乐观情绪主导下,即便是直接关联战时需求的板块,也未能获得资金的持续认可。资本正在向那些能够提供可预期盈利增长的科技公司聚集。战争重塑了部分行业的基本面,但在AI周期面前,这种重塑的市值效应相形见绌。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

登入rb88随行版手机,leyucom体育,

rb88登录相关资讯:乐鱼app,