炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

近日,美锦转债价格出现大幅波动,一度跌破百元面值,正在被投资者抛弃。美锦转债的市场表现与美锦能源疲弱的基本面密切关联,公司近年来业绩持续下滑,股价也一路走低。

2025年,美锦能源营收连续第三年下滑,归母净利润第二年亏损,今年一季度继续亏损,毛利率从2021年的30%跌至仅1%,负债率和有息负债维持高位,应付款有所降低但仍在百亿以上。更重要的是,账面23亿的货币资金已无法覆盖超27亿的未转股余额。

作为转型核心方向的氢能业务,2025年美锦能源相关收入大降近50%,毛利率进一步跌至-31%。不仅如此,2022年36亿元可转债募投项目中,几个氢能项目也都出现延期或终止。自2017年以来,美锦能源向市场讲述的氢能转型故事,正在被越来越多的投资者质疑。

值得一提的是,美锦能源2024年定增收购大股东美锦能源集团资产事项以失败告终,同时大股东已质押所持全部股份,上市公司及其大股东都面临着巨大的资金压力。

营收连续三年下滑净利续亏 货币资金无法覆盖未转股余额

5月6日和7日,美锦转债价格连续两天大跌并跌破100元面值,尽管5月8日出现反弹,但总体跌幅依然明显。美锦转债的市场表现与美锦能源疲弱的基本面密切相关。

2025年,美锦能源实现营收179.69亿,同比下降5.58%,是自2023年以来连续第三年下滑;归母净利润-11.23亿,自2024年以来第二年亏损。2026年一季度,美锦能源营收同比微增3.32%,但亏损仍在延续。

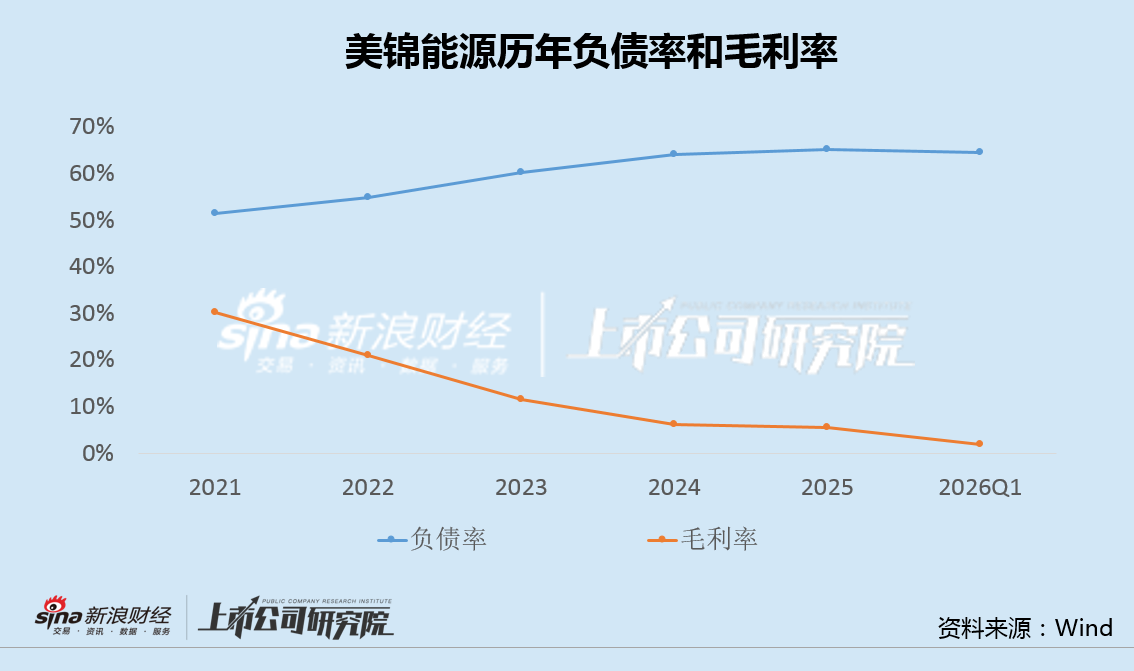

过去几年煤焦价格总体下行,行业整体盈利收缩,美锦能源盈利能力与偿债压力同步加大。2025年,美锦能源毛利率从2021年的30.25%跌至仅5.46%,今年一季度进一步降至1.86%,负债率维持在65%左右的高位,应付款有所降低但仍在百亿以上。

更令人担忧的是,截至2026年一季度末,美锦能源账面货币资金降至23.13亿,已低于27.89亿的可转债未转股余额。

与此同时,美锦能源转债利率从第一年的0.3%逐年升至第六年的3.0%,意味着公司后续融资成本持续上升,对盈利与现金流提出更高要求,叠加目前高达95亿的有息负债规模,公司资金链状况已岌岌可危。

氢能业务收入腰斩毛利率跌至-31% 相关募投项目批量延期和终止

作为煤焦巨头,美锦能源一直在寻求转型,氢能便是公司选中的重点赛道。美锦能源的氢能之路始于2017年,当年通过收购佛山飞驰汽车(后更名为“飞驰科技”)的股权,获得了氢燃料电池整车制造的“入场券”,正式进军氢能领域,开启了从煤焦企业向综合能源服务商转型的序幕。

美锦能源曾多次对外表示,公司已形成涵盖“制-储-运-加-用”的全产业链体系,并在相关应用场景中持续推进示范运营和产业协同,具备一定的产业基础和先发优势。

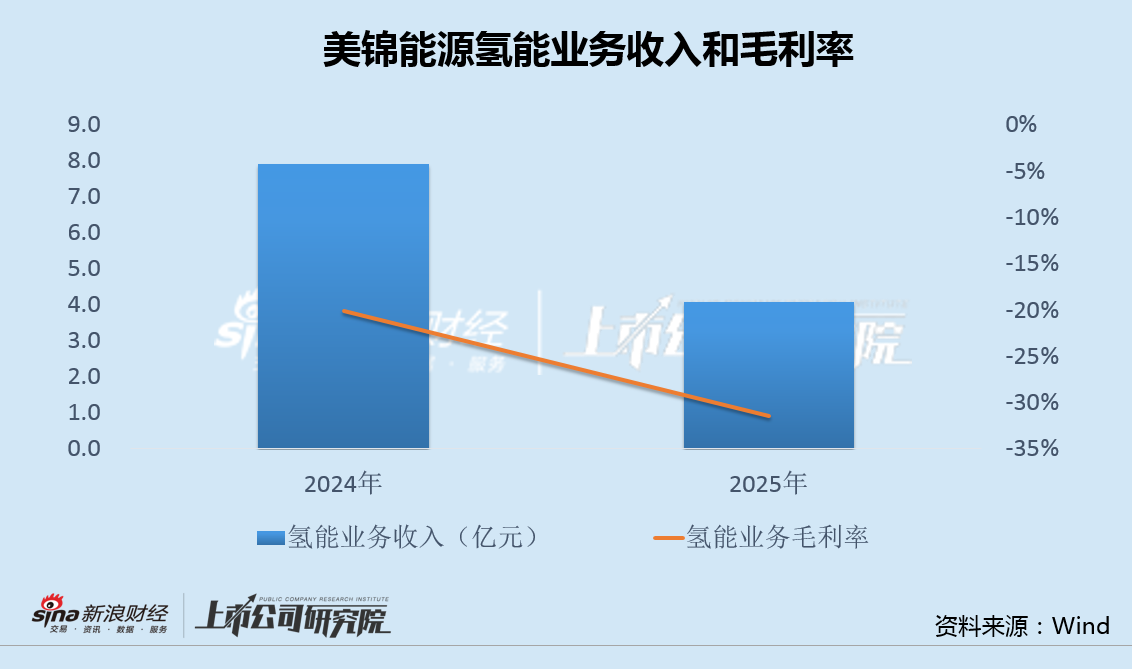

然而,2025年,美锦能源氢能业务营收4.09亿元,同比大降48.3%,毛利率低至-31.44%,同比继续下滑11.37个百分点。

2022年,美锦能源发行35.9亿元可转债,用于多个募投项目的扩产和补充流动资金。

然而,此后滦州美锦新能源有限公司14000Nm³/h焦炉煤气制氢项目达到预定可使用状态的日期由原计划的2025年12月,延期至 2026年12月,美锦氢能总部基地一期项目由2025年6月,延期至 2026年6月,氢燃料电池动力系统及氢燃料商用车零部件生产项目(一期一阶段)则被彻底终止实施。自2017年以来,美锦能源向市场讲述的氢能转型故事,正在被越来越多的投资者质疑。

2024年,美锦能源计划以3.61元/股的价格发行股份,购买控股股东美锦能源集团有限公司及其关联方持有的临县锦源煤矿有限公司、山西汾西正旺煤业有限责任公司、山西汾西正城煤业有限责任公司各51%、49%、49%股权,但该定增收购大股东资产事项最终以失败收场。

截至目前,美锦能源大股东美锦能源集团已质押所持的全部16.46亿股公司股份,上市公司及其大股东无疑都面临着巨大的资金压力。

责任编辑:公司观察

bb体育下载,j9老哥俱乐部,

bb体育网址相关资讯:九游老哥俱乐部官网,