来源:华尔街见闻

高盛认为市场狂热但未全面失控;“大空头”Burry警告股市已脱离基本面盲目追涨;保罗·琼斯预计牛市或能延续但终将剧烈调整。多空双方围绕AI是真实需求还是投机狂欢展开交锋,凸显市场的高位焦虑。

市场狂飙之际,泡沫之争悄然升温。

高盛对冲基金业务主管Tony Pasquariello近日坦言,当前交易环境的亢奋程度“近乎令人沉醉”,并直言自己整整一周都在将眼下的市场与1990年代末反复对照。

这番表态,恰好与“大空头”原型Michael Burry的最新警告形成呼应——Burry在社交媒体上明确写道,当前市场“感觉像是1999至2000年泡沫的最后几个月”。

两位来自不同立场的市场人士,不约而同地援引同一段历史,折射出当前投资者内心深处共同的隐忧:这一轮AI驱动的牛市,究竟是时代性的产业革命,还是一场正在走向尾声的狂欢?

Burry的警告直指市场结构的异化。他指出,股市已不再对就业报告或消费者信心等经济数据作出合理反应,“股票涨,不是因为就业或消费者情绪,而是因为它们一直在涨——建立在一个所有人都以为自己看懂了的两个字母(AI)的论题之上。“

与此同时,对冲基金传奇人物Paul Tudor Jones也表示,当前环境与1999年高度相似,但他认为牛市或许仍有一至两年的续航空间,不过一旦估值继续膨胀,最终的调整将“令人窒息”。

这场争论迅速蔓延至社交平台,多空双方各执一词,围绕AI行情的本质展开激烈交锋,成为近期市场情绪最真实的写照。

高盛的“乐观谨慎”:狂热,但尚未全面失控

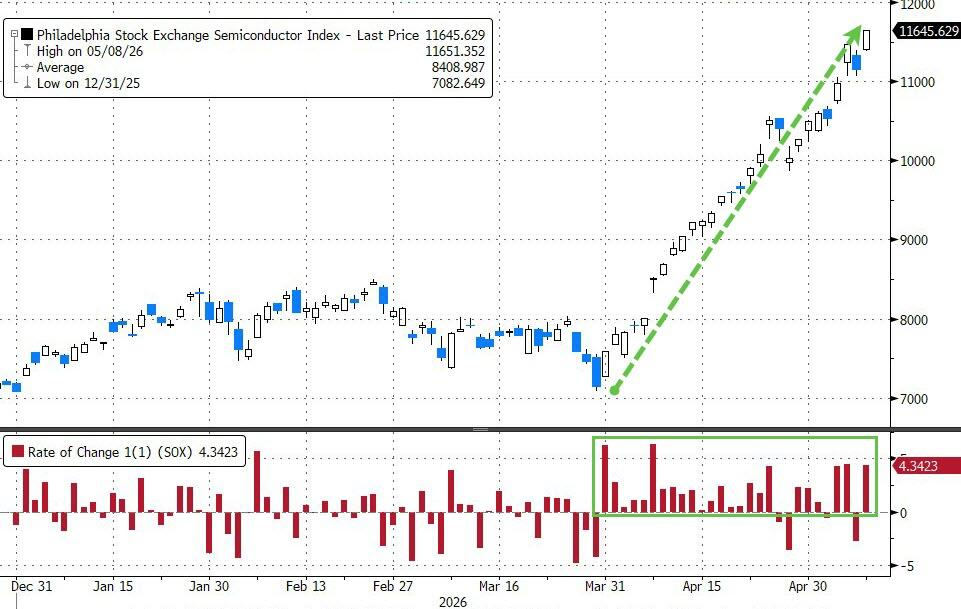

当前市场的交易强度已达到极高水平。高盛对冲基金业务主管Tony Pasquariello将其形容为“近乎令人陶醉”。他指出,这绝不是长期停滞,全球AI概念股依然炙手可热。数据显示,费城半导体指数在过去的28天中有24天上涨,期间涨幅高达63%。

这种狂热不仅限于美国,全球市场均呈现出强劲的联动效应。在韩国,KOSPI指数继去年实现79%的总回报后,今年再次上涨79%,三星市值已突破1万亿美元。

专家Tim Moe预计其今年盈利将增长300%,指数有望迈向9000点。

日本股市同样表现强劲,NKY指数在去年上涨29%的基础上,今年再涨25%。

面对标普500指数自2022年底以来的翻倍行情,Pasquariello坦言,他发现自己不断将当下与上世纪90年代末进行比较。正如1991年至1998年连涨之后,纳斯达克100指数(NDX)在1999年依然实现了翻倍。

他承认,本周市场上出现了明显的追涨迹象——标普500看涨期权成交量创下历史纪录——但他认为,市场尚未到达“全面狂热”的临界点。他以2021年市场顶峰时的投机仓位为基准,将彼时定为“+10”,而当前他的估算是“+7”。

展望后市,Pasquariello保持乐观。他认为,在AI资本支出超级周期、国防支出增加以及供应链多元化的推动下,市场可能正在为“再通胀”交易占据主导地位的时期做准备。

Burry的警告:股票只是因为涨而涨

Michael Burry的最新表态来自他本人的Substack。他描述了某次长途驾车途中收听财经广播的经历:“全程都是AI,没有人在谈论任何其他事情。“

Burry将当前SOX指数的走势与2000年3月科技股崩盘前的轨迹直接对比。他的核心判断是:

市场已经脱离基本面的锚定,进入自我强化的上涨逻辑——“股票涨,是因为它们一直在涨”。

他特别指出,S&P 500在4月非农数据略好于预期的当天创下新高,而与此同时,消费者信心指数却录得历史低位,两者之间的背离耐人寻味。

Paul Tudor Jones的判断与Burry有所交集,但结论更为温和。Jones表示,当前环境与1999年相似,但他估计牛市仍可能延续一至两年。

他同时警告,若股市再涨40%,股市市值与GDP之比将达到300%至350%,届时的调整将是“令人窒息的”。

社交平台论战:泡沫定义之争

Burry的警告在社交平台上迅速引发广泛讨论,多空双方围绕“这究竟是不是泡沫”展开了一场定义之争。

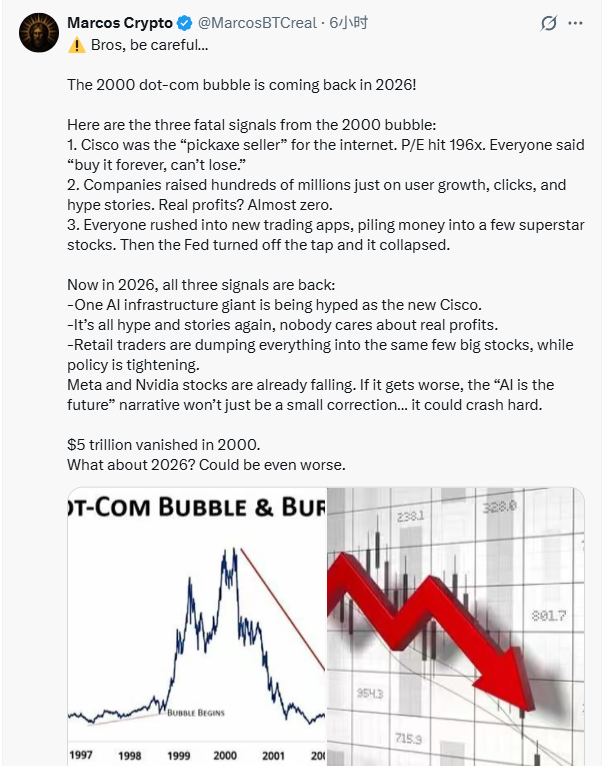

看空方援引历史类比,逻辑直接。Marcos Crypto列出了2000年泡沫的三大“致命信号”:思科以196倍市盈率被奉为“永远买入”的标的;公司仅凭用户增长和故事就能融资数亿美元,实际利润几乎为零;散户蜂拥涌入少数明星股票,直至美联储收紧流动性。他认为,2026年这三个信号已悉数重现。

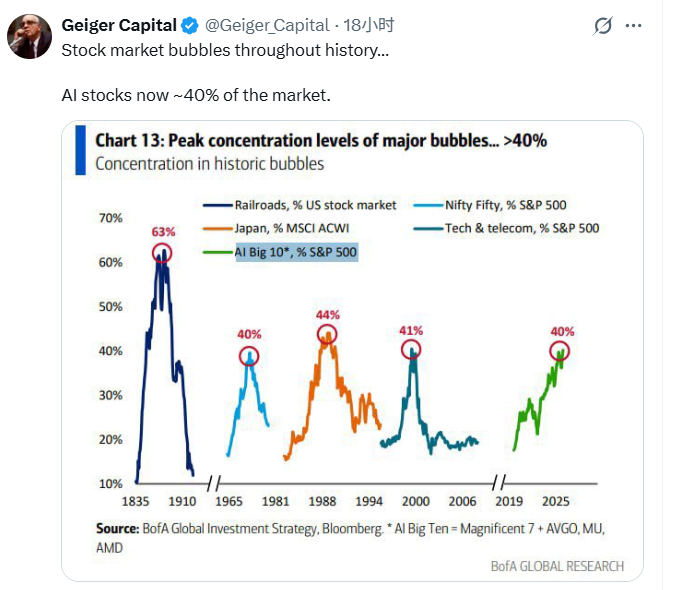

Geiger Capital则以一张图表指出,AI相关股票目前约占整体市场市值的40%。

网友Helene Meisler的表态更为直白:“如果你没有经历过1999至2000年,你很幸运——现在你可以亲身体验了。“

看多方则对“泡沫”的定义本身提出质疑。

Citrini给出了一个更为严格的框架:泡沫的本质是“主流趋势与对该趋势的主流误解之间的反身性互动,两者相互强化,直至认知与现实之间的鸿沟变得不可持续”。当前AI基础设施的上涨,根本驱动力是“我们确实没有足够的算力”这一现实,而非对未来的幻想——每个财报季,企业都在一致确认供给仍然不足。

他的结论是:若要判断泡沫顶部,需要的不是估值判断,而是对“误解是什么、以及什么负面催化剂会迫使市场认清现实”有更清晰的答案。

量化分析师Quantian则提出了一套“餐巾纸数学”:将AI相关板块按实验室、超大规模云厂商、芯片、内存、算力等分类,对比ChatGPT发布以来各篮子估值涨幅与远期EBITDA预期涨幅,以此判断溢价是否合理。

争论的核心:历史会重演,还是这次不同?

这场辩论的深层张力,在于双方对同一段历史的解读截然不同。

- 看空者认为,1999年的互联网与2026年的AI在市场行为上高度同构:叙事主导、估值脱锚、散户追涨、媒体全天候轰炸单一主题。

- 看多者坚持,AI的资本开支需求是真实的、可验证的,与当年大量烧钱却无商业模式的互联网公司有本质区别。

Pasquariello在报告中也触及了这一分歧。他引述客户观点称,AI基础设施的建设规模理应比互联网更大、更持久;但他同时承认,某些市场动向是否已反映出“投机过剩”,是一个值得认真追问的问题。

目前,这场争论尚无定论。但可以确定的是,当高盛的对冲基金主管、“大空头”原型和对冲基金传奇人物都开始援引1999年作为参照系时,市场对自身位置的焦虑,已经无需更多注脚。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:石秀珍 SF183

开云下载,吉祥体育app,

开云电竞相关资讯:吉祥体育原生下载,