图源:图虫创意

图源:图虫创意来源|时代商业研究院

作者|特约研究员赖钧洪、郑琳

作为东莞市国资委100%控股的固废处理企业,广东东实环境股份有限公司(以下简称“东实环境”)在营收持续增长的表象之下,却出现增收不增利的窘境。

北交所官网显示,东实环境的IPO申请于2024年6月25日获受理,截至今年5月8日,该公司尚处于问询回复阶段。

时代商业研究院发现,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,但2023年和2024年的归母净利润分别同比下滑11.95%和7.76%,毛利率从42.98%降至34.61%。更令人关注的是,该公司曾拟募资2.4亿元,扣除发行费用后全部用于偿还银行贷款,这种“零扩张”式的募资用途在IPO市场中极为罕见。其后,该公司于2025年4月28日公告变更募投项目,将总融资额减少至1.875亿元,其中,1.275亿元用于偿还银行贷款,剩余0.6亿元用于飞灰资源化利用项目。在北交所已发出三轮问询的背景下,东实环境能否突破区域天花板与债务困局,仍是未知数。

4月29日、5月7日,就区域业务集中、募资还贷合理性、子公司持续亏损等问题,时代商业研究院向东实环境发送邮件并致电询问,但截至发稿未获对方回复。

增收不增利,核心增长引擎显露疲态

招股书(申报稿,于2024年6月签署,下同)显示,东实环境成立于2013年9月,总部位于广东省东莞市,是一家专注于市政固废综合服务、工业固废综合服务、城市环境综合服务的国有控股企业。该公司控股股东东莞实业投资控股集团有限公司直接和间接持股100%,实际控制人为东莞市国资委。

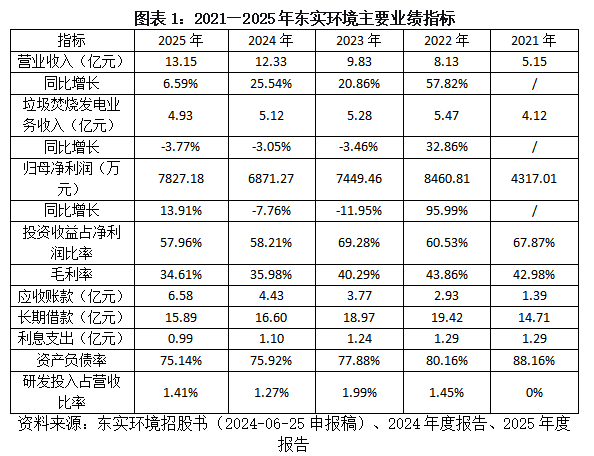

招股书及年度报告显示,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,复合增长率约26.41%。然而,归母净利润在2022年达到峰值8460.82万元后逐年下滑,2023年降至7449.46万元,2024年进一步降至6871.27万元,直至2025年才回升至7827.18万元。值得注意的是,报告期内,该公司的投资收益占净利润比重常年超50%,2023年一度高达69.28%,投资收益具体构成如图表2所示,净利润增长或存在较大不确定性。

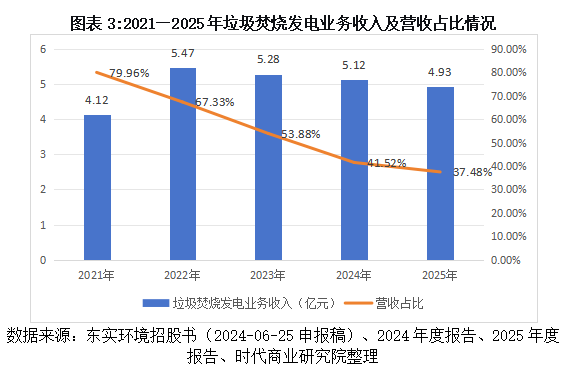

值得警惕的是,东实环境的核心增长引擎——垃圾焚烧发电业务——已显露疲态。如图表1所示,2021—2025年,该业务收入分别为4.12亿元、5.47亿元、5.28亿元、5.12亿元、4.93亿元,呈先升后降趋势;营收占比从79.96%大幅降至37.48%。

同时,报告期内,东实环境毛利率从2021年的42.98%降至2025年的34.62%,四年累计下滑超8个百分点;研发投入占营收比率持续低于2%,研发能力存疑;资产负债率虽逐年缓慢下降,但仍处于高位,2021—2025年分别为88.16%、80.16%、77.88%、75.92%、75.14%;长期借款超15亿元,利息支出分别为1.29亿元、1.29亿元、1.24亿元、1.10亿元、0.99亿元。此外,该公司应收账款从2021年的1.39亿元增长至2025年的6.58亿元,或表明资金回收能力存在不足。

区域市场趋于饱和,行业整合重压下难突围

垃圾焚烧发电是东实环境的第一大业务。如图表3所示,2021—2025年,该业务收入从4.12亿元增至5.47亿元后掉头向下,2025年降至4.93亿元,营收占比从79.96%大幅降至约37.48%。东实环境在第一轮问询回复中解释称,东莞市垃圾产生量保持稳定,公司产能已接近或超过100%。这一解释揭示了其区域增长天花板——当存量市场已接近饱和时,仅靠技术改造提升效率,成长空间十分有限。

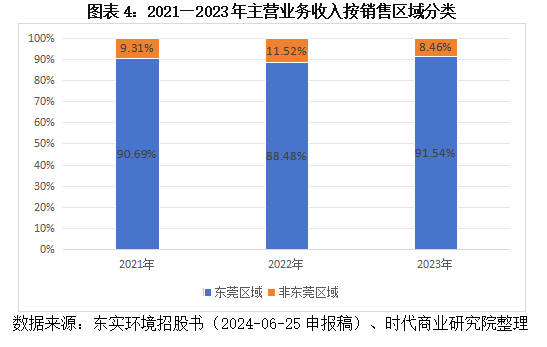

招股书显示,2021—2023年,东实环境来自东莞地区的收入占该公司总收入的比例分别为90.69%、88.48%、91.54%。三年间始终保持在九成左右的高位运行。不仅收入主要来自东莞,该公司的前五大客户也基本是东莞市企业或政府单位,主要客户包括广东电网有限责任公司东莞供电局、东莞市城管局及各镇街公用事业服务中心等政府部门和事业单位。

招股书显示,东莞市生活垃圾日产生量约1.38万吨,粤丰环保电力有限公司(下称“粤丰环保”)的科伟垃圾焚烧发电厂日处理能力合计8100吨,而东实环境麻涌和海心沙两座电厂的日垃圾处理能力合计3750吨,不到粤丰环保的一半。在区域市场本就趋于饱和的背景下,东实环境在东莞市也并非龙头,反而面临来自粤丰环保等竞争对手的持续挤压,市场份额提升空间相当有限。

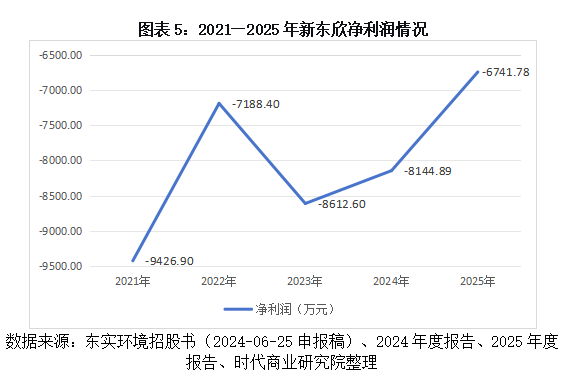

工业固废是东实环境重点布局的第二增长曲线,但其子公司东莞市新东欣环保投资有限公司(下称“新东欣”)自2021年投产以来持续亏损,累计亏损已超4亿元。2021—2025年新东欣的净利润分别为-9426.90万元、-7188.40万元、-8612.60万元、-8144.89万元、-6741.78万元。

尽管东实环境预计新东欣2026年可扭亏为盈,但北交所第三轮问询函明确质疑:“发行人预计子公司新东欣2026年实现扭亏为盈,但未提供充分的内外部证据进行论证分析。如果已投产项目的处理量未得到实现;已投产项目预测的处理单价未缓慢回升;在建尚未投产项目的市场发生重大不利变化,则子公司长期股权投资在以后年度仍存在减值风险”,可见其扭亏前景存疑。

中国固废处置处理行业已整体步入“运营为王、存量整合”的高质量发展阶段,大量企业陷入价格战,垃圾焚烧领域产能利用率持续走低。据住房和城乡建设部《2024年城乡建设统计年鉴》数据,2024年全国城市与县城1129座垃圾焚烧厂的总体产能利用率约为63.22%,低于国家标准规定的70%下限,行业总体上处于产能过剩状态;行业龙头中国光大环境(集团)有限公司管理层在业绩会上坦承,“垃圾不够烧”问题的确存在。

与此同时,近两年行业并购重组节奏明显加快。2025年6月瀚蓝环境股份有限公司(下称“瀚蓝环境”)完成对香港上市公司粤丰环保的私有化,交易规模约111亿港元;2026年4月,瀚蓝环境进一步启动收购粤丰环保剩余股权,拟实现100%全资控股。此举或揭示了行业正从规模扩张向精细化运营与存量整合的新阶段转型。

东实环境原计划全部募资用于偿还银行贷款,但在审核期间变更了募投项目,将总融资额减少至1.875亿元,其中1.275亿元仍用于还贷,0.6亿元用于飞灰资源化利用项目。这一变更似乎释放出一个信号:单纯的被动防御无法支撑长期发展,东实环境或有意将有限资源聚焦于能够发挥自身协同优势的细分领域。

总结:区域依赖、债务高压、利润虚火三大隐忧

隐忧一:区域天花板触手可及,成长性何在?东实环境约90%收入来自东莞,垃圾焚烧发电业务已触及产能上限,收入贡献大幅下滑。工业固废业务因竞争激烈而收入下降,餐厨垃圾处置市场空间有限。在固废处理行业,跨区域扩张需面对地方保护主义、新项目建设周期长、前期投入大等重重障碍,东实环境走出东莞市的前景不容乐观。

隐忧二:债务高压下的“防御性IPO”,募资还贷治标不治本。东实环境资产负债率高达75.92%,长期借款超15亿元,每年利息支出吞噬大量利润。募资额对于化解巨额债务压力似乎是杯水车薪,IPO本质上或是释放国资流动性、优化资本结构的财务操作,而非业务扩张的战略举措。

隐忧三:利润“虚火”与子公司“失血”并存。东实环境近六成净利润来自投资收益,主业盈利被显著高估;子公司新东欣累计亏损超4亿元,持续拖累东实环境整体盈利能力。一旦投资收益下滑或新东欣亏损加剧,该公司利润将面临大幅缩水风险。

东实环境的IPO之路,折射出地方国有环保企业的共性困境——区域市场饱和、债务压力高企、主业利润虚高。募资还贷的故事固然务实,但资本市场终究要用成长性与盈利质量说话。当区域天花板触手可及、投资收益难言稳定、子公司持续失血,东实环境需要向监管和投资者证明:它不仅是一家“东莞国资环保平台”,更是一家具备跨区域扩张能力和持续盈利能力的现代企业。这场IPO审核的最终答案,将取决于该公司能否在债务压力与增长瓶颈之间找到突围之路。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

责任编辑:张恒星

贝博体育电脑版,多乐棋牌游戏,

bb体育直播相关资讯:下载多乐游戏,