东吴策略:除了算力 还能买什么?

来源:东吴证券

自4月8日特朗普再度“TACO”起,全球重要权益市场(主要是“AI”浓度高的美、中、韩、日)开始进入Risk On状态,尽管盘面油价小碎步向上修复与“强现实”的背离,但高油价对于传统经济的影响尚未在高频经济数据上有明确反馈,而海内外AI基建景气在财报和产业层面得到交叉验证和预期上修,市场率先向上定价后者;而五一结束后,美伊局势出现进一步缓和迹象,海峡通航情况也出现一定改善(伊朗指定两条航道供船只通行),盘面油价快速下挫,再叠加人民币升值以及特朗普访华预期的提振,微观产业强劲+宏观和流动性暖风,使得A股风险偏好的提升由局部改善走向全面复苏,全A成交额中枢站上3万亿、资金呈现出系统性“FOMO”。

但从结构来看,4月8日-5月6日是海外算力链和国产算力/芯片半导体作为主线次第领涨市场,前者业绩能见度高、适配财报季交易习惯,后者也在业绩和订单层面验证了“2026有望成为国产算力放量元年”的逻辑,属于戴维斯双击,不过随A股财报靴子落地以及北美业绩披露进入后半程,景气优先级最高的核心方向的预期差开始收敛、赔率随之降低,而宏观层面偏暖支撑市场情绪偏高位运行,业绩能见度偏低但有筹码优势的方向开始受到流动性惠及,即场内资金调结构(核心品种仍有底仓锁筹、超配部分止盈落袋但不想离场)以及“FOMO”资金入场尝试“新开一桌”,客观上将形成资金面再平衡。

本周最后两个交易日,大类风格上可以看到小微盘相对容量核心出现明显补涨(另一个角度看,小微盘的强势也和流动性充裕本身互为一体),只是目前市场对于低位方向的选择较为分散,首先是算力内部的“小光”补涨、行情演绎较为陡峭,泛科技相对低位且有催化的机器人、商业航天开始活跃,同时随北美HALO交易演绎到极致后,美股软件表现开始分化,A、H市场软件股也出现一定程度的修复,此外绝对低位、基本面磨底的内需品种等也得到部分绝度收益资金配置,总体来说还处于轮动试错期,尚未出现某一方向足够凝聚资金共识。

首先要明确,算力硬件行情中期看可能并未结束。本次北美财报季,几大云厂商整体看Capex指引有上修且云增速整体Beat,龙头积压订单丰厚(收入确定性增强验证AI商业化),且苹果在业绩超预期的同时废除了净现金中性的目标,即AI军备竞赛加速暂无法证伪,那么后续二、三季度,只要不出现大厂削减资本开支或者融资困难等情况,潜在的2027年订单和业绩预期上修机会随时可能推动行情更进一步,算力依然是整个市场中景气逻辑最强品种,这也意味着“高切低”很难是系统性的。但至少在短期1-2个月,预期差的逐渐弥合客观上导致算力硬件赔率已经收窄,那么哪些方向更可能成为该阶段的超额“胜负手”?

两条思路,一是寻找景气已经上修,但处于交易层面等多重原因尚未被市场充分定价的板块,主要在于AI基建衍生环节;二是随财报风险释放,泛科技方向中,业绩能见度偏低,但同时具备筹码轻和短期催化密度优势的方向也可以关注起来。除此之外,若美伊和海峡出现明确拐点,在3月以来受油价和流动性冲击最明显、但本身基本面相对扎实的部分有色细分或展现出不错的修复弹性。这里我们主要针对前两个方向进行展开:

第一类:AI电力建设、机床/通用自动化、模拟芯片、AI漫剧

市场定价的有效性要从多个维度衡量。从A股来看,流动性充裕环境下,对于处于主线地位的核心品种,一波主升行情的高点可以直接给到“未来2-3年甚至更远期的盈利水平*估值系数”,这个视角看定价效率非常高,然而这种高效并非每时每刻、作用于每一个板块。或出于某种宏观或产业不确定性导致的悲观预期线性外推、引发流动性冲击(比如3月中旬的大跌,“HALO”叙事下软件出现“泥沙俱下”式的调整),或由于板块不在共识度最高的方向中,而有限的进场资金往往有定价先后顺序(从最景气到次景气次第交易,全面牛市中“或有”景气也可能被定价),以及信息传递天然具有不对称性,导致阶段性的出现资金共识度不足,“先信”者基于产业信息优势和前瞻性判断,左侧买入享受赔率,而“后信”者随数据不断验证以及股价层面形成赚钱效应正反馈,右侧追入寻求胜率,行情动量得以强化,直到潜在多头全部FOMO入场,完整的一轮趋势行情告一段落。以CPU为例,“AI Agent 的普及将提高CPU利用率”并不是一个新逻辑,至少去年四季度微观层面已有讨论,但真正让海内外CPU行情爆发的,是英特尔在财报电话会上明确“ CPU 与 GPU 配比提升”以及Agent商业化预期提升拉动了更为强劲的算力基建,并且在数据层面得到验证。

从这个视角看,可以关注一些产业逻辑有实质性拐点/景气强化,但因种种原因共识度依然有限导致计价不充分的方向。包括但不限于:

1)AI基建衍生环节。从美国最新一季财报看,AI基建对业绩的拉动已经从芯片半导体开始向电力乃至部分工业环节扩散。首先是发电环节,细分龙头GEV、HWM、CAT、BE等的财报和交流将“缺电”的景气预期再度上修,也就是说对应到A股产业链公司,接下来1-2个季度很可能看到量增(龙头的景气外溢)或价升(尤其是产能紧缺环节)信号,柴发、燃机、SOFC以及电力建设相关的电网设备(国内还有“六张网”投资计划拉动)等均值得继续关注;其次,对于半导体中偏后周期的模拟芯片和功率半导体,TI财报显示模拟上行周期已经正式开启,除了广泛的全球工业在温和复苏外,AI数据中心建设的拉动功不可没,类似的还有功率半导体( Wolfspeed近期连续大涨);此外,AI液冷、机器人、半导体设备、新能源、商业航天等先进制造业扩产对通用自动化形成需求拉动,数控机床值得关注。

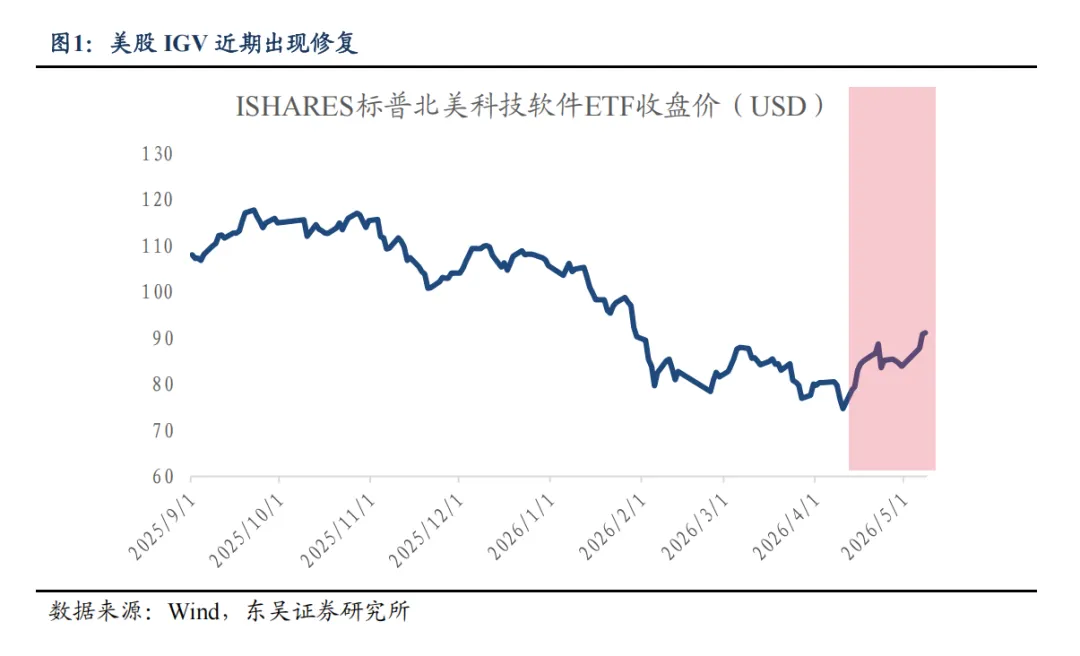

2)在“HALO”交易中被错杀的软件细分。2月以来“HALO”交易成为全球科技市场重要叙事,vibe coding从底层改写软件生存规则只是一方面,软件整体出现“泥沙俱下”式的杀跌,在股价调整中叙事的自我强化,以及美伊冲突对于泛成长情绪面的压制更是强化了这种负反馈。而事实上,AI时代的到来并不意味着软件的“全军覆没”,软件公司可以通过深耕具体业务场景、构建独特行业认知和垂直领域专业数据资源构建自己的长效护城河。在悲观预期极致演绎后,软件筹码明显变轻,美股IGV指数内部近期已经出现分化,部分被“矫枉过正”的公司在财报后开始修复估值。在软件板块中,可以关注产业景气明确出现拐点的细分,例如AI漫剧,2025年初步实现规模爆发,今年有望实现商业化提速,在AIGC中确定性较高,具有优质IP资源储备的公司值得重点关注。

第二类:关注商业航天、人形机器人

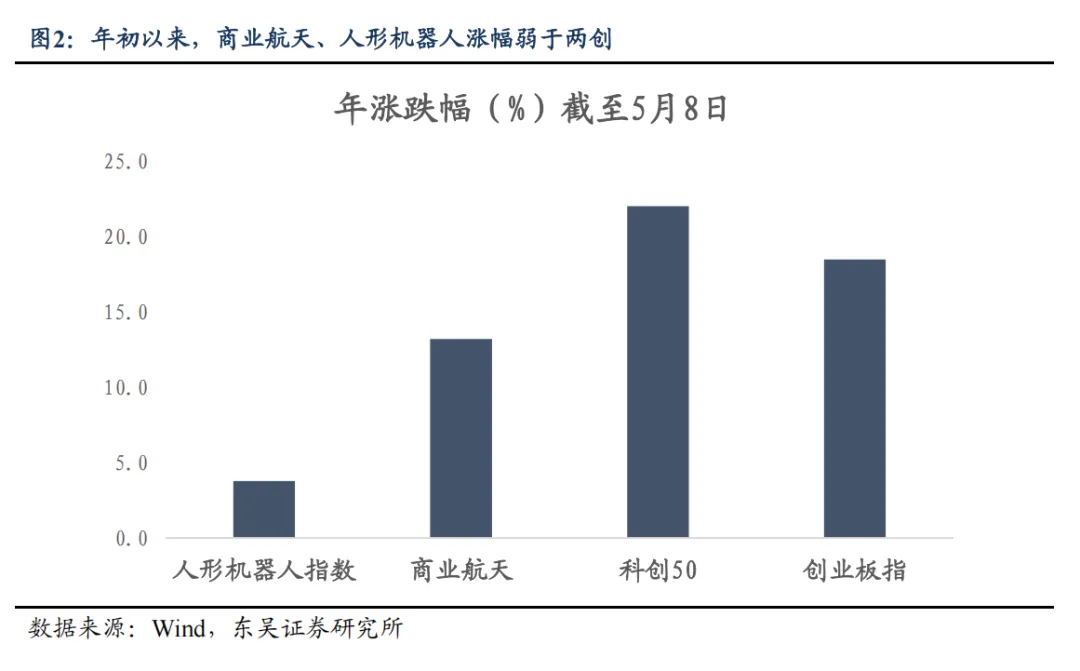

商业航天、人形机器人产业趋势具备确定性,即期但订单和业绩能见度不足,年初至今(本周收盘),涨幅明显弱于两创,随催化密度提升,财报季结束后可能成为算力流动性外溢和场外资金入场的承接地。

对于商业航天,4月末上海商业航天海上发射技术公司成立,产业发展或将提速。5-7月板块潜在催化密集,星舰V3新一次试飞、朱雀三号等国内可回收火箭发射预期提升板块关注度,SpaceX计划2026年下半年发射“星链V3”卫星,其上市前的工作推进或释放更多积极的产业信号,对板块形成提振。去年末至今年初的商业航天行情中,中美科技竞赛之下的“抢轨占频”是最核心叙事,发射成本并非关键;而新一轮行情的起步可能源于板块筹码优势以及产业催化密度,但行情的加强将更在于发射降本、火箭复用。目前美国猎鹰9号火箭成熟、成本更低,我国正在加速追赶。RKLB(Rocket Lab)最新财报强劲、本周五股价大涨,北美发射服务已经爆发,如果星舰V3实现完全可回收,则发射成本将进一步实现数量级降低,关注SpaceX产业链标的;对于国内,目前回收技术仍是制约国内商业航天规模化发展的核心瓶颈、今年是关键验证年份,若朱雀三号、长征十号乙等重要可回收火箭成功实现复用降本,则行情高度将正式打开,届时产业链价值量发生转移,更要关注卫星制造、载荷以及通信应用服务等环节。

对于人形机器人,依然维持年度策略观点,今年开始板块看点已经发生变化,“主题”属性有所削弱,模糊的远期空间上修对于板块的提振将较为有限,中期基本面在投资中的权重提升。特斯拉宣布V3机器人预计年中亮相,7-8月投产,那么量产前的审厂活动可能为部分公司带来订单预期,强趋势行情仍要依靠产业规模放量得到更具置信度的信息。

总结:

总结来说,随中美财报落地,算力主线方向短期赔率收窄,市场可能出现结构性(而非系统性)的高切低,在保留算力底仓的同时,可适当关注其他方向机会,包括:1)寻找景气已经上修或有进一步上修机会的板块,包括但不限于 AI电力建设、机床/通用自动化、模拟芯片、部分因“HALO”交易错杀的软件方向(如AI漫剧);2)泛科技中具备筹码轻和短期催化密度优势的方向如商业航天、人形机器人;3)若美伊和海峡出现明确拐点,在3月以来受油价和流动性冲击最明显、但本身基本面相对扎实的部分有色细分或展现出不错的修复弹性。

风险提示:经济复苏节奏不及预期;政策推进不及预期;地缘政治风险;海外政策不确定性等。

责任编辑:张恒星

ued体育网站,ayx.com,

ued体育官方网站相关资讯:ayx,