油市小蓝莓

PTA观点小结

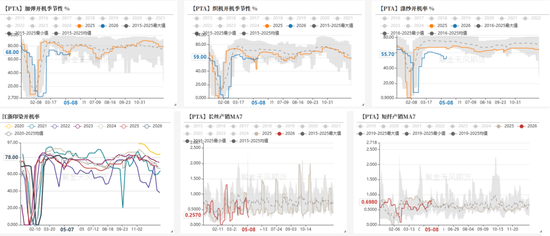

核心观点:中性 地缘缓和预期下成本大幅回调,PTA供需双弱,需求一般驱动有限,近端维持去库。近期受地缘谈判影响较大,去库预期下方空间不大,震荡看待。

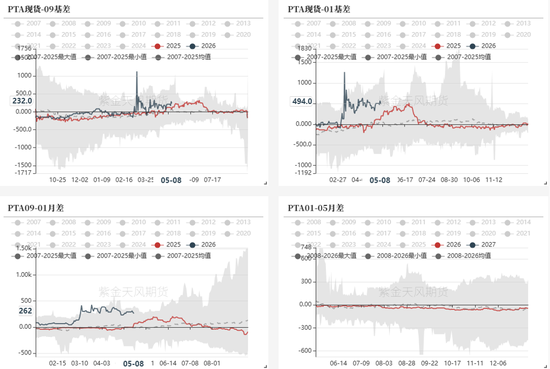

月差:中性 近端库存高开始去库中,远月月差持稳。

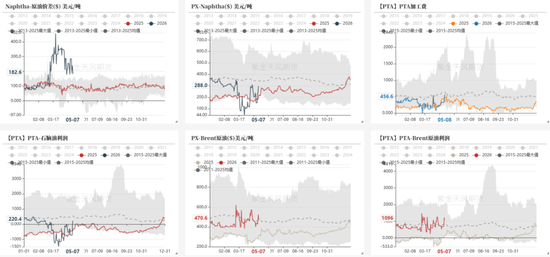

现货:中性 PTA市场商谈氛围一般,现货基差变动不大。下周货在09+182~185附近商谈成交,个别略低,价格商谈区间在6510~6630。

成本:谨慎偏强 亚洲原油供应偏紧,PX国内检修中,亚洲检修较多。

装置变动:谨慎偏强 PTA5月检修保持高位。YS3套检修,三房巷、英力士、能投、恒力3#检修中,独山4#5月上重启,另一套计划近期检修,恒力大连4#重启,5#检修,嘉兴石化5月5按计划检修,嘉通能源5月下计划检修。台化5月计划轮检。YS海南250万吨装置因故停车5天。

下游需求:谨慎偏空 需求表现一般,5.8日聚酯负荷81.9%,4-5月负荷评估85%、86%。织造开工维持6-7成。订单后移,关注后续5月下是否存补货情况。

供需平衡:中性 PTA供需双弱,近端检修增加,5月平衡维持去库。远月预期尚可。

加工利润:中性PX-Brent价差不低,利润主要集中在上游石脑油裂解和PXN,PTA加工费略走扩。

PX观点小结

核心观点:中性 PX亚洲供应负荷不高,供需双弱,5-6月平衡维持偏紧,短期受地缘谈判影响偏大,震荡,关注谈判进展。

月差:中性 5-6月预期去库偏多,关注月差改善。

现货:中性 PX市场商谈一般,浮动价格下滑,6月现货在+15/+17商谈。

装置变动:中性 PX国内整体负荷79.2%,辽阳石化略降负,扬子5月上计划检修2月,中金5月中检修,浙石化检修尚未重启。

进口:谨慎偏强 亚洲整体负荷62.7%,马来芳烃检修,韩华检修,沙特Satorp检修。

下游需求:谨慎偏弱 PTA装置检修增加,下游需求一般,聚酯负荷81.9%,织造开工率6-7成。关注后续需求补库的情况。

供需平衡:谨慎偏多 PX5-6月供需偏紧,需求跟进一般,预期检修增加平衡改善。

加工利润:中性石脑油裂解偏强,PXN略有走扩,短期预计利润集中上游。关注地缘变化。

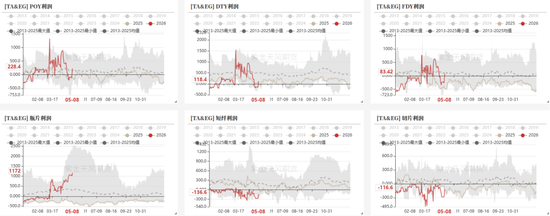

乙二醇观点小结

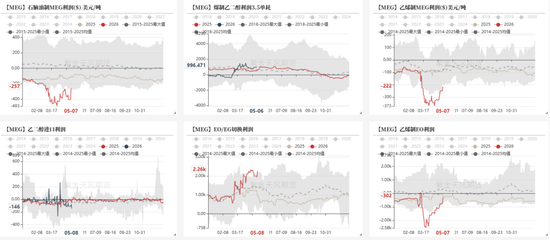

核心观点:中性 乙二醇部分供应重启国内负荷高位,进口预期下降较多,5-6月平衡偏紧。短期受地缘谈判影响较大,震荡观望。

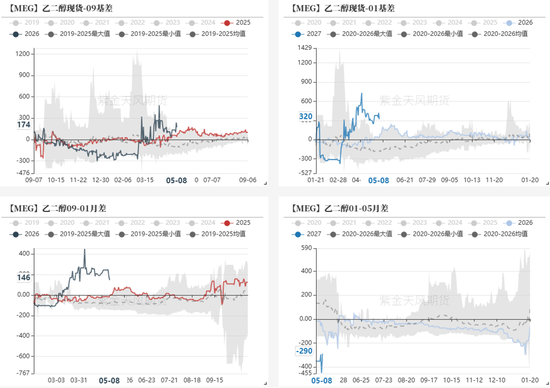

月差:中性 近端企稳偏强,远月月差一般。

现货:中性 MEG现货基差适度走强,下周现货商谈在09合约升水125-130元/吨附近,场内商谈氛围一般,低位工厂点价跟进。

装置变动:中性 乙二醇装置重启供应回升偏多,国内整体负荷72.4%,合成气负荷87.7%。古雷检修中,浙石化80万吨重启,扬子计划5月上检修,远东联5月中下计划检修。合成气部分检修结束提负,陕煤榆林重启。

进口:谨慎偏强 海外变化不大,亚洲和中东装置维持停车检修中,到港少港口预期下降中。

下游需求:谨慎偏空 需求表现一般,聚酯负荷81.9%,4-5月负荷评估85%、86%。织造开工维持6-7成以上。下游订单谨慎,关注后续补库动作。

供需平衡:谨慎偏强 国内供应回升,进口到港偏少,需求走弱,5-6月平衡去库预期高,港口去库开始兑现。

加工利润:中性 原油重心回调,油制效益亏损略改善,煤化工效益偏好。

节后需求一般

订单需求一般

-

下游订单由于地缘不确定性下单延后,织造原料备货和成品备货低库存,补货需求可能在5月下旬后。截至5月7日,加弹、织机、印染负荷至68%、59%、78%。节后产销仍然一般。

聚酯负荷低位,库存回升

-

截至5.8日聚酯负荷81.9%附近环比下降较多,聚酯现金流持稳,聚酯库存维持高位。终端订单有限,下游织造刚需备货为主,聚酯库存回升至偏高。随着库存压力加大,聚酯大厂维持减产,负荷整体低位,整体效益一般。

聚酯库存回升

-

当前聚酯库存回升,当初库存处于偏高水平。截至5.9日POY、DTY、FDY和短纤库存在23、41.1、32.9和15.7天。

聚酯现金流改善

-

成本回调较多,聚酯现金流环比略改善。瓶片需求较好,效益偏好。

聚酯开工评估

-

截至5.9日,聚酯负荷81.9%(环比-0.3%)。聚酯大厂继续维持降负荷中,下游产销一般,订单不足刚需备货为主,涤丝库存高位,瓶片有改善。4-5月负荷暂时预估85%、86%。

PTA检修量不低

PTA5月检修增加

-

PTA装置检修5月检修保持高位。YS3套检修,三房巷、英力士、能投、恒力3#检修中,独山4#5月上重启,另一套计划近期检修,恒力大连4#重启,5#检修,嘉兴石化5月5按计划检修,嘉通能源5月下计划检修。台化5月计划轮检。YS海南250万吨装置因故停车5天。

PTA库存略下降

-

PTA库存持稳略降,信用仓单增加。据忠朴数据,截止5月8日,PTA社会库存小幅下降,(除信用仓单外)库存至288.7万吨,库存环比下降1万吨。PTA工厂和聚酯工厂库存有下降,主港库存回升。

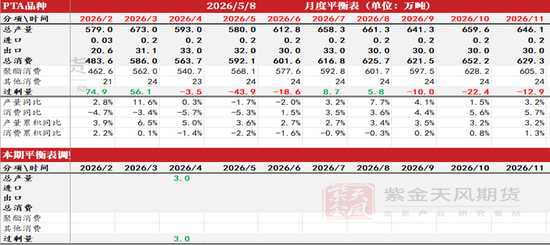

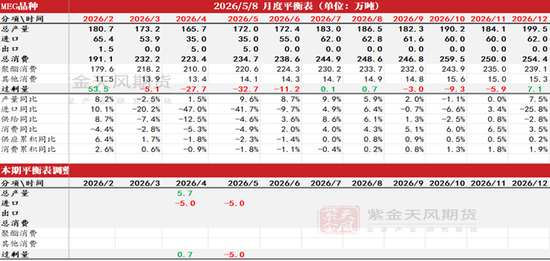

PTA平衡表

-

地缘缓和预期下成本大幅回调,PTA供需双弱,近端维持去库,需求一般驱动有限,短期受地缘谈判影响较大,震荡观望。供应端,PTA装置检修不低。YS3套检修,三房巷、英力士、能投、恒力3#检修中,独山4#5月上重启,另一套计划近期检修,恒力大连4#重启,5#检修,嘉兴石化5月5按计划检修,嘉通能源5月下计划检修。台化5月计划轮检。需求端,截至5.8日聚酯负荷维持至81.9%负荷不高。4-5月聚酯负荷评估85%、86%。织造负荷低位持稳,加弹、织机、印染开工率68%、59%和78%。地缘影响下成本回落,终端供需备货PTA平衡表,供需变化不大,5月平衡去库,地缘缓和谈判下整体回调,短期回调后震荡看待。

PX供需双弱

北美汽油库存回落

-

美国汽油库存继续下降,汽油裂解偏强,亚洲汽油裂解高位有回落。

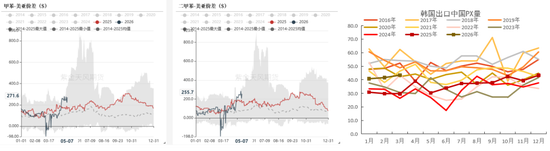

韩国PX出口量下降

-

美亚套利价差有走扩。4月起受地缘影响,亚洲炼厂有降负+计划检修。韩国出口量下降,据悉韩国4月1-30日PX出口总量30.51万吨,同比下降30%,环比下降33%;其中出口至中国大陆28.61万吨,同比下降27%,环比下降34%。

PX负荷持稳

-

PX装置变化不大,国内整体负荷79.2%,辽阳石化略降负,扬子5月上计划检修2月,中金5月中检修,浙石化检修尚未重启。亚洲整体负荷62.7%,马来芳烃检修,韩华检修,沙特Satorp检修。

PX平衡表

-

PX亚洲供应负荷不高,供需双弱,5-6月平衡维持偏紧,短期受地缘谈判影响偏大,震荡关注谈判进展。PX装置变化不大,国内整体负荷79.2%,辽阳石化略降负,扬子5月上计划检修2月,中金5月中检修,浙石化检修尚未重启。亚洲整体负荷62.7%,马来芳烃检修,韩华检修,沙特Satorp检修。平衡来看,5月平衡偏紧,6月去库幅度增加,短期受地缘谈判影响偏大,震荡看待。

PX内外价差持稳、月差高位略回落,TA盘面加工费高位

-

目前市场PX外盘-内盘价差略回落,PX7-9月差略回落,TA07加工费整体高位。

产业链利润集中在上端

-

地缘影响上游偏紧缺,PX-Brent价差维持高位,PTA加工费持稳略走扩。短期利润仍然集中在上端。

EG港口去库中

乙二醇负荷回升,煤制负荷高位

-

MEG负荷回升。截至5月8日乙二醇总负荷72%,煤制负荷87.76%。煤化工负荷回升至高位。

EG油制检修偏多

-

乙二醇装置动态,国内整体负荷72.4%,合成气负荷87.7%。古雷检修中,浙石化80万吨重启,扬子计划5月上检修,远东联5月中下计划检修。合成气部分检修结束提负,陕煤榆林重启。

EG效益分化

-

乙二醇成本重心下移明显,油制效益亏损略修复,煤化工效益偏好。

海外检修高位

-

海外变化不大,亚洲和中东装置维持停车检修中,到港少港口预期下降中。

-

关注亚洲乙二醇紧缺背景下,EG转出口情况,目前转口开始部分兑现。

港口去库中

-

截止4月27日,华东主港地区MEG港口库存约83.5万吨,环比下降4.8万吨,库存下降中。

-

从到港量来看,4.27-5.5预计到港8.5万吨,实际到港8.5万吨。5.6-5.10预计到港0万吨,到港偏少,预计继续去库中。

-

截至4.30乙二醇原料备货天数14.3天(-0.2天),下游备货下降中。

乙二醇平衡表

-

乙二醇部分供应重启国内负荷高位,进口预期下降较多,5-6月平衡偏紧。短期受地缘谈判影响较大,震荡观望。

-

供应端,乙二醇装置动态,国内整体负荷72.4%,合成气负荷87.7%。古雷检修中,浙石化80万吨重启,扬子计划5月上检修,远东联5月中下计划检修。合成气部分检修结束提负,陕煤榆林重启。海外装置变化不大,亚洲和中东装置维持停车检修中,到港少港口预期下降中。

-

需求端,截至5.8日聚酯负荷持稳至81.9%,4-5月聚酯负荷评估85%、86%。织造下游负荷持稳,成本大幅回调后产销偏弱,需求订单表现一般。

-

平衡来看,乙二醇国内供应不低,进口下降预期高,需求一般,5-6月维持持续去库。短期关注地缘谈判影响,情绪企稳后整体偏紧看待。

价差结构

PTA基差/月差持稳

乙二醇基差偏强,月差一般

远月结构

作者:刘思琪

从业资格证号:F3047966

交易咨询证号:Z0015522

联系方式:liusiqi@zjtfqh.com

责任编辑:李铁民

九游app,易游网页版,

九游娱乐网页相关资讯:yy易游m6,