一、流动性数据

海外方面,美联储政策分歧和博弈加剧,短期降息派主导性不足,夏季市场波动或加大,但下半年仍存在超预期降息可能;美债收益率二季度或维持高位震荡,美元短期偏强、中期趋弱,香港资金面整体宽松但6-7月解禁高峰可能带来扰动。经济方面,美国仍维持繁荣表象,AI支撑软着陆,但消费、就业和盈利预期存在边际走弱风险;中国宏观数据平稳,新质生产力与科技企业盈利成为核心亮点。策略上,全球配置应从“美元资产独大”转向多元化配置,逢低增配A股与港股,精选全球硬核资产;中国股市夏季或呈N型震荡,为秋季行情蓄势,中长期应以SMART框架聚焦安全资产、制造出海和硬科技高科技。港股则处于估值洼地、资金流入和盈利改善的共振窗口,建议围绕新科技成长、高股息红利和价值成长三条主线布局。

美股AI行情过热(动量/价值的月度拥挤度已达高位),指数再度新高;市场提前交易美伊谈判推进,地缘风险溢价回吐,布伦特原油从高位回落,上周累计下跌7.3%至100.3美元/桶。美元避险溢价继续回吐,上周美元指数震荡下行0.37%至97.85,回到3月以来的区间下沿。上周10年期美债收益率小幅下行1.6bp至4.35%,而2年期美债收益率基本持平,表明本轮收益率下行主要来自长端通胀风险溢价回吐。

5/6-7两个交易日中A股市场两融资金加速流入712亿元;宽基ETF延续大幅流出738亿元,行业ETF延续净流出55亿元:电池、证券、卫星流入,而人工智能、半导体、机器人、电网设备、芯片流出。

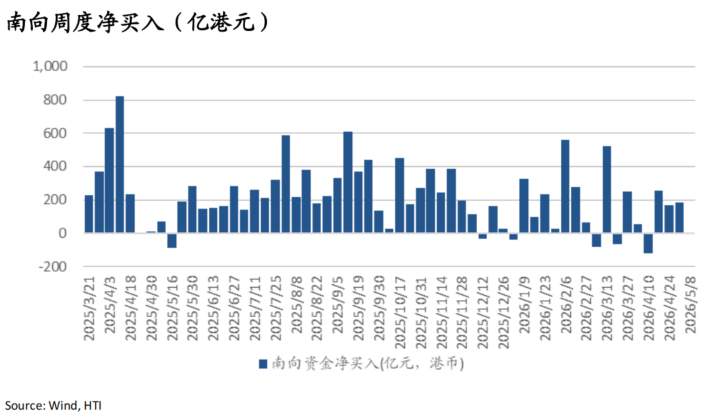

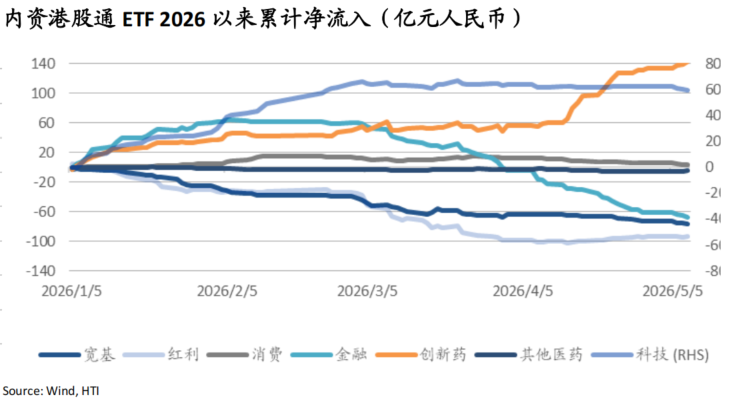

南向资金上周小幅净流出2亿港元;其中腾讯净流出扩大至50亿港元,阿里净流出放缓至1亿港元,小米转为净流出17亿港元,中芯国际延续净流入12亿港元。上周(4/30-5/6)港股外资转为净流出115亿港元,中资中介和香港本地中介继续净流入16亿和10亿港元。内资港股通ETF延续净流出28亿元,其中创新药继续流入,金融、科技流出6亿、25亿。

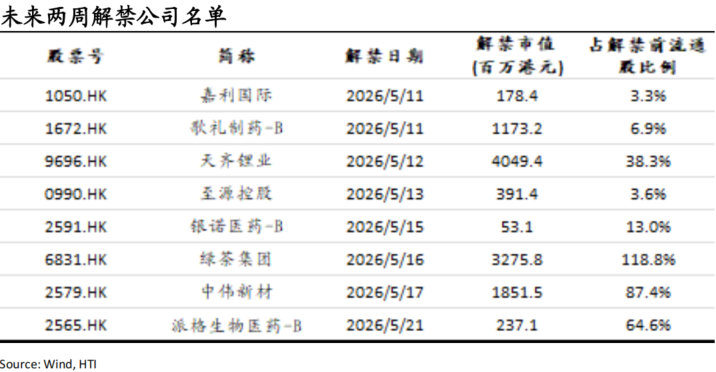

港股整体卖空成交占比降至16%,而互联网龙头卖空占比小幅升至19%,腾讯、网易、阿里、百度卖空成交占比较前一周上升。上周港股市场解禁市值达104亿港元,本周预计解禁110亿港元。

二、重点研究报告荟萃

策略:夏日寒风 方显英雄本色——2026年夏季投资策略报告 Yidong Zhang, Amber Zhou, Nianyun Liu

TMT:Token需求加速、算力和大模型持续上行——海外TMT行业2026年夏季策略报告 Xiaofei Zhang, Bingrui Cui

汽车:潮退见真章,出海定乾坤——汽车行业2026年夏季策略报告 Oscar Wang, Kai Wang

消费:低估值顺周期下四大投资主线——消费行业2026年夏季策略报告 Yuanyuan Kou, Ashley Chen

低估值修复,聚焦确定性——必选消费行业2026年夏季策略报告 Hongwei Wen, Jasmine Wu

医药:破晓与重估:聚焦创新、国际化与复苏——港股医药行业2026年夏季策略报告 Kehan Meng, Xudong Sun

能源公用:美国数据中心建设的慢节奏是否会成为AI快车道的路障 Olivia Mao

风险提示:美联储降息不及预期风险;中国经济复苏节奏和化债风险。

一、流动性数据

美股AI行情过热,纳指和标普500再创历史新高:动量/价值的月度拥挤度(60日z-score)已达+2.59σ的高位。

美元避险溢价继续回吐,上周美元指数震荡下行0.37%至97.85,回到3月以来的区间下沿。美元兑离岸人民币全周下行0.52%并突破6.80。

市场提前交易美伊谈判推进,布伦特原油从高位回落,上周共跌7.3%至100.3美元/桶。贵金属上涨,伦金全周涨2%收于4714美元/盎司,白银周涨6.6%至80.3美元/盎司。

尽管美国4月非农就业数据超预期,但市场对年内加息的定价反而下降;同时,油价回落缓解了市场对战争通胀溢价及美联储再度加息的担忧。上周10年期美债收益率小幅下行1.6bp至4.35%,而2年期美债收益率基本持平,表明本轮收益率下行主要来自长端通胀风险溢价回吐。10年期中债收益率小幅下行1.0BP至1.756%。

5/6-7两个交易日中A股市场两融资金加速流入712亿元;ETF方面,宽基ETF延续大幅流出738亿元,行业ETF延续净流出55亿元:电池、证券、卫星 ETF延续净流入30亿、24亿、11亿元;有色、银行ETF转为净流入8亿、7亿元;人工智能、半导体、机器人、电网设备、芯片延续净流出46亿、28亿、27亿、20亿、17亿元。

港股整体卖空成交占比降至16%;恒生科技卖空占比降至19%,而互联网龙头卖空占比升至19%。个股来看,腾讯、网易、阿里、百度卖空成交占比较前一周升至9.8%、25.5%、25.4%、26.6%;美团、京东卖空成交占比较前一周降至27.1%、23.0%;阿里、网易、腾讯、百度滚动一年百分位升至96.8%、74.2%、31.4%、38.1%。

南向资金上周小幅净流出2亿港元;南向资金成交占比小幅升至21.9%。行业层面,4/29-5/6三个港股通交易日内,能源、信息技术和金融板块延续净流入,其中,信息技术板块内部由科技硬件转向半导体,金融板块内部资金由银行转向保险;通信服务板块转为净流出,金属板块则转为净流入。个股层面,5/6-5/8期间腾讯净流出进一步扩大至50亿港元,阿里净流出放缓至1亿港元,小米转为净流出17亿港元,中芯国际延续净流入12亿港元。

内资港股通ETF延续净流出28亿元,其中创新药、红利继续流入9亿、0.2亿元,金融、科技、消费流出6亿、25亿、2亿元,创新药已连续六周大幅流入93亿;2026年年初以来全市场、科技、创新药、消费板块累计净流入501亿、597亿、143亿、3亿元,红利和金融板块累计净流出93亿、67亿元。

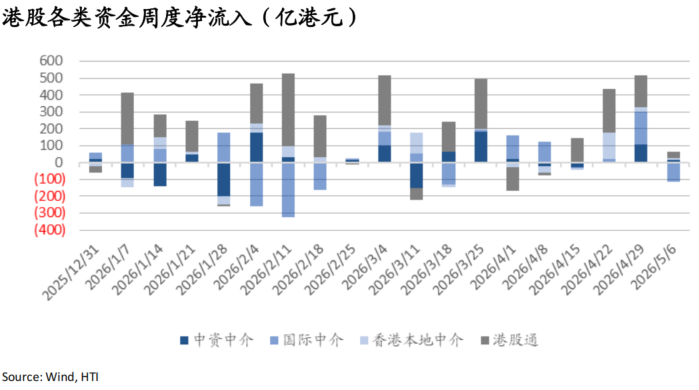

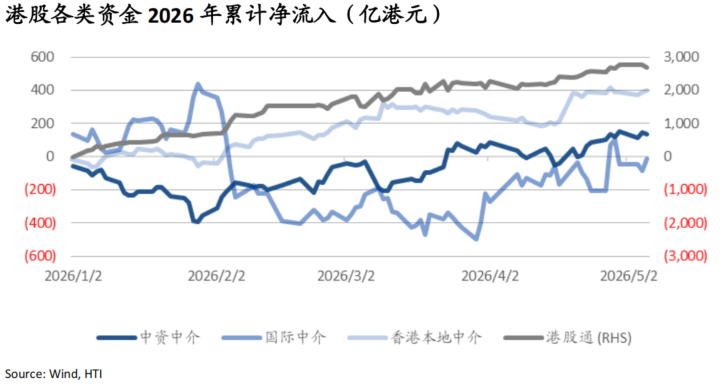

港股资金来源角度,上周(4/30-5/6)港股外资转为净流出115亿港元,年初至今转为小额净流出15亿港元,中资中介和香港本地中介继续净流入16亿和10亿港元,年初至今累计净流入136亿和399亿港元。

上周港股市场解禁市值达104亿港元,本周预计解禁110亿港元。2026年年初以来港股市场累计解禁金额为2840亿港元。

二、重点研究报告荟萃

策略

夏日寒风 方显英雄本色——2026年夏季投资策略报告 Yidong Zhang, Amber Zhou, Nianyun Liu

-海外流动性与资金面:美联储摇摆,港股解禁扰动

美联储与汇率:短期激进降息预期受挫,但下半年(受大选及经济影响)仍有望降息1-2次,三季度或现“预防式降息”。10年期美债收益率Q2预计在4.0%以上震荡,Q4有望破4%。美元指数短期强势,中期(6-12个月)趋弱,人民币震荡升值。香港资金面:宏观流动性温和宽松,南向资金主导且外资边际回流。但需高度关注6-7月港股解禁高峰带来的微观流动性扰动。

-中美经济对比:K型美国 vs 新质中国

美国:经济呈现K型分化,AI是软着陆的核心支柱。Q2消费与就业趋弱,通胀下半年或温和向下,尾部需警惕私募信贷风险。中国:宏观数据平淡但结构性活力强。政策从宽货币转向宽信用,“新质生产力”成为核心引擎,科技企业盈利预期将显著跑赢市场。

-投资策略与配置:逢低做多中国资产,精选SMART赢家

大类资产配置:兼顾安全与效率。逢低超配A股与港股,标配长端美债、美股与黄金,低配美元现金。

中国股市(夏秋行情):夏季受中美博弈、地缘风险及AI落地进度影响,将呈现“N型震荡走势”,为秋季行情蓄势。中长期主推SMART投资框架:Security(安全资产/资源)+ Manufacturing(制造出海)+ R&D Technology(硬科技)。港股策略(防守反击):港股正处于“估值洼地+资金流入+盈利改善”三重共振期(前瞻PE仅约10倍)。随着2026年历史性解禁高峰到来,市场风格将加速洗牌,资金逻辑将从“成长叙事”实质性转向“业绩验证”。建议聚焦:新科技成长、高股息红利、价值成长股。

-全球秩序趋向多极化,中国资产重估势在必行。2026年5月至9月是逢低配置中国核心资产的关键窗口期。战略上应坚定做多,当前的最大风险是踏空,而非波动。

TMT

Token需求加速、算力和大模型持续上行——海外TMT行业2026年夏季策略报告 Xiaofei Zhang, Bingrui Cui

-AI应用加速落地推动全球Token消耗进入指数增长阶段,行业正式迈入“Token Economy”时代

-IDC预计2030年全球AI agents达22亿,Token消耗量较2025年增长超3亿倍,算力与基础模型仍是核心投资主线

-CSP持续上修CapEx,算力仍为首选方向;存储、CPO/光互联、先进制程及半导体设备同步受益AI基建扩张

-HBM、ASIC、先进封装及PCB产业链需求持续强化,国产先进制程与苹果链景气度提升

-软件侧重点转向AI大模型与Agent生态,API调用与商业化趋势持续验证

-互联网平台短期受宏观与监管扰动,但AI驱动下广告、电商及内容生态长期仍具增长空间

-推荐方向包括算力、存储、CPO、设备及AI模型平台

-核心风险包括AI CapEx低于预期、半导体周期复苏放缓及全球监管与地缘政治扰动

汽车

潮退见真章,出海定乾坤——汽车行业2026年夏季策略报告 Oscar Wang, Kai Wang

- 汽车行业仍处筑底阶段,短期聚焦去库存与订单兑现,中长期主线仍为“出海+结构性增长”

- 当前行业呈现“内需承压、出口对冲”格局,新能源渗透率维持高位但整体需求仍偏弱

- 2026Q1汽车出口同比增长56.7%,欧洲、东南亚及新兴市场需求持续释放,出海成为最确定增长方向

- 比亚迪、吉利、零跑等受益于海外扩张与产品周期,奇瑞、小鹏等存在出海预期差机会

- 零部件板块估值仍处低位,行业逻辑从“国产替代”转向“全球化供应链能力”

- 重点关注具备全球客户与稳定盈利能力的龙头,以及智能化核心零部件公司

- 北京车展反映行业竞争从“产品差异”转向“系统能力与生态协同”,AI座舱、超快充与中央计算架构成为趋势

- 后续需关注国内需求修复节奏、政策刺激力度及海外市场不确定性

消费

低估值顺周期下四大投资主线——消费行业2026年夏季策略报告 Yuanyuan Kou, Ashley Chen

-预计2026年社零温和复苏,政策补贴更强调“效率导向”,服务消费继续跑赢商品消费

-CPI有望自2025年底逐步修复,食品价格跌幅收窄及非食品价格回升为主要驱动

-传统消费板块处于筑底阶段,运动鞋服表现相对领先,化妆品与奢侈品仍受竞争与地缘因素压制

-顺周期服务消费持续修复,看好餐饮新业态、茶饮扩张及门店模型优化带来的同店改善

-零食赛道受益于“质价比”消费趋势,行业龙头有望进一步强化双寡头格局

-出海成为消费企业核心增长方向,消费制造与新零售企业全球化扩张仍具韧性

-当前茶饮、消费制造、新零售、化妆品及餐饮板块估值折价明显,具备较高安全边际

-风险包括宏观复苏偏弱、原材料与关税压力、汇率波动及海外扩张不及预期

低估值修复,聚焦确定性——必选消费行业2026年夏季策略报告 Hongwei Wen, Jasmine Wu

-港股必选消费具备“低估值+业绩稳健+资金回流”三重驱动,核心策略为优选龙头与布局结构性机会

-啤酒、乳制品等行业受益于餐饮堂食恢复与需求改善,速冻食品与软饮料景气度持续回升

-一季度多数必选消费行业价格同比仍承压,但二季度需求改善有望推动价格逐步修复

-成本端持续上行,方便面、啤酒、乳制品及软饮料成本指数均继续上涨,原材料与包材价格仍有压力

-港股通资金持续流入必选消费板块,乳制品与食品添加剂板块配置比例提升明显

-当前A/H股食品饮料估值仍处历史偏低区间,啤酒、调味品及包装食品估值修复空间较大

-风险包括消费复苏不及预期、原材料价格反弹及汇率波动影响资金流向

医药

破晓与重估:聚焦创新、国际化与复苏——港股医药行业2026年夏季策略报告 Kehan Meng, Xudong Sun

-港股医药板块仍处系统性低配状态,H/A折价率约30–40%,内资持续流入成为板块上涨核心支撑

-创新药对外授权持续活跃,2026Q1对外授权交易34项,反映全球药企对中国创新资产认可度提升

-创新药Pharma龙头受益于创新收入占比提升及BD收入增长,盈利结构持续改善

-Biopharma板块进入商业化兑现阶段,多家公司有望首次实现盈利,全球竞争力品种逐步放量

-CXO板块外需保持强劲,具备全球竞争优势的龙头公司持续受益

-消费医疗处于筑底修复阶段,中医、眼科及齿科景气度边际改善,部分企业加速出海

-AI制药平台成为新主题方向,2026年被视为平台价值验证关键年份

能源公用

美国数据中心建设的慢节奏是否会成为AI快车道的路障 Olivia Mao

-美国数据中心需求持续高增,但电力供应建设、电网审批及设备短缺导致部分项目推进慢于预期

-2026–2027年美国新增数据中心电力需求或达16GW/23GW,建设延迟可能形成供需缺口并推升算力租赁价格

-美国Colo数据中心空置率降至历史低位,AI需求正持续侵蚀有限供给

-“表后电”(BTM)方案需求快速上升,中小型燃机、往复式机组及SOFC设备受益明显

-BTM模式具备部署快、交付周期短及灵活应对AI负荷变化等优势,正成为数据中心供电的重要补充

-美国长期基础设施与电力需求仍强,天然气发电在成本及建设效率方面优势突出

-风险包括美国AI发展低于预期、电网建设放缓及地缘政治风险

风险提示:美联储降息不及预期风险;中国经济复苏节奏和化债风险。

本报告分析师:

张忆东

SFC HK执业证书编号:BIS749

周林泓

SFC HK执业证书编号:BEO418

黄雨昕

SFC HK执业证书编号:BRD659

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。

爱游戏在线,头玩下载安装,

爱游戏网页版相关资讯:头玩官网下载,