文章速览

财务表现:2025年财务表现显著改善,归母净利润增长48.2%至46.56亿港元,主要得益于战略资产重组带来的价值释放与财务费用的大幅优化。

业务发展:核心水务业务持续贡献稳定现金流与利润,多元业务板块在剥离地产后呈现“一强多元、结构优化”的健康格局。

战略措施:战略层面坚定推进“归核化”与“精益管理”,通过地产业务剥离、优质水务资产注入及全流程降本增效,显著提升资产质量与运营效率。

市场表现:资产质量与股东回报能力双重提升,资本负债率显著优化至19.7%,每股股息大幅增长48.2%,彰显价值回归与市场信心。

01

财务表现

营收稳健,结构质变

2025年营收188.25亿港元,同比微增1.7%。增长主要来自核心的水资源(+4.7%)和物业投资(+6.7%)两大板块。然而,业务结构已发生质变:通过分派粤海置地股份(地产),成功剥离了波动大的房地产业务,并完成对汕头粤海水务等优质水务资产的收购。这标志着公司正式从“多元地产+公用”混合体,蜕变为“公用事业+商业不动产”的纯现金流型平台。

利润暴增,逻辑与隐忧

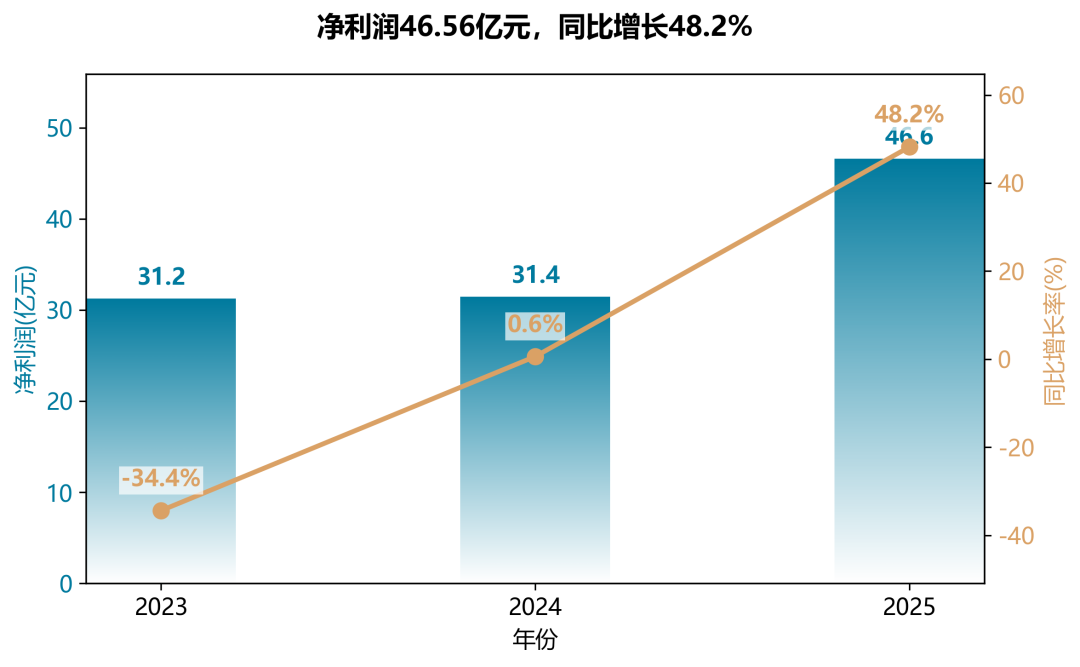

归母净利润46.56亿港元,同比飙升48.2%,成为年度最亮眼的数字。暴增核心驱动力并非经营大爆发,而是财务工艺的魔术:一是分派地产后,不再合并巨亏的粤海置地报表,直接消解了上年超10亿的存货减值“地雷”;二是财务费用因债务减少锐减(-30.6%),利息覆盖倍数从10.5倍跃升至15.9倍。揭示了公司通过“切割毒瘤”重塑了利润表。但核心水务业务税前利润增幅仅3.4%,显示内生增长动力温和。

负债骤降,安全垫极厚

总资产剧降25%至1017亿,主因是分派地产后使用权资产、存货等“虚胖”资产出表。但净资产基本持平,表明资产质量显著提升。净财务负债减少41.7%至68.3亿,资本负债率从30.9%骤降至19.7%,财务结构空前稳健,为公司未来逆周期并购提供了充足“弹药”。

现金流背离,需加强警惕

经营性净现金流仅88.05亿港元,同比下降20.6%,创三年新低。在剥离了地产的庞大资金沉淀后,现金流未随之改善,反而下滑,需重点关注。究其原因,主要源自水资源等板块营运资金大幅增加(+23.6亿),可能反映账期恶化或项目前期投入。营收利润双增但现金流“失血”,是财务质量评估中的关键警示信号。

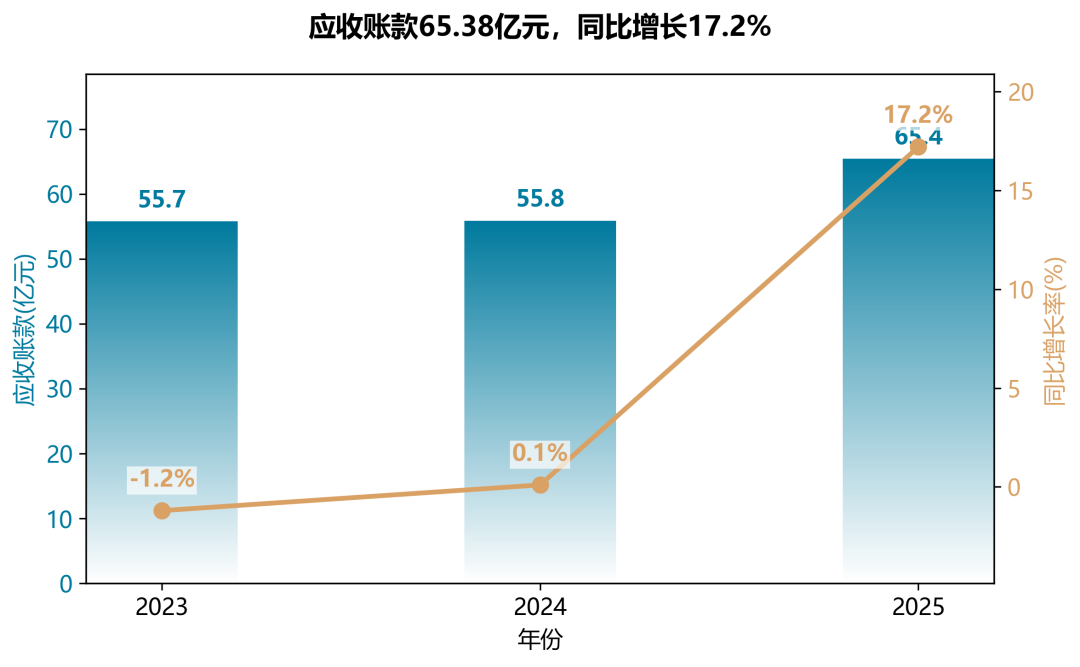

应收账款膨胀,风险敞口上升

应收账款及预付款项增至65.38亿,同比增长17.2%,远超1.7%的收入增速。尤其是预付款项及其他应收款中的非流动部分激增109%至10.87亿,流动性风险在累积。反映出公司在业务扩张中,对下游客户的资金占用能力减弱,或意味着PPP及水务项目回款周期拉长,这是公司转型为公用事业后,新业务带来的主要财务风险点。

02

业务发展

企业2025年的业务发展总体呈现出“聚焦核心、压舱提效、资本重塑”的鲜明特点。其通过剥离非核心资产、抑制传统业务风险、并深化高壁垒业务的护城河,实现了从“多元扩张”向“专业核心”的战略转型。

商业模式重塑:砍掉“出血点”,聚焦“压舱石”

这是2025年最重大的战略举措。企业果断地以实物分派方式剥离了连续两年巨亏(2024年亏损15亿港元)的地产业务。这一“断臂求生”式的操作,一次性清除了拖累利润和资产负债表的最大风险源,并将资源全部集中于水资源的高壁垒公共事业和物业投资的优质商业地产。这种从“高杠杆、周期性强”的房地产业务转向“现金流稳定、受监管护城河保护”的基础设施资产的转型,是其在当前宏观环境下实现“稳中求进”的核心理念体现。

市场布局:深度“锁死”大湾区,外溢“淘金”县域

企业市场布局高度聚焦。98%以上的收入源自中国内地,其中广东省(尤其是粤港澳大湾区)是核心重镇。其战略并非盲目扩张,而是通过收购(如收购汕头、阳江水务公司)和新建项目(如茂名污水处理项目),在现有业务网络上“填空扎点”。这不仅能产生协同效应,更能通过规模优势降低运营成本。这种“深耕大湾区,外溢至非珠三角地区及河北、江西等省份”的布局,体现了其在公共事业领域“由点到面、稳扎稳打”的区域深耕战略。

客户基础:强化政府客户稳定性

水资源板块的对港供水协议(2024-2026年)和各地PPP项目,确保了长期、稳定、可预期的现金流。这是其抵御经济周期波动的最大护城河。

技术创新:启动智慧水务,布局高附加值

提出向“智慧水务”、“高端水处理膜”等延伸,虽尚处起步阶段,但已明确从传统“卖水”向提供“水服务+技术”转型的路径。

重大资本运作与风险管理:去地产化,轻装上阵

去杠杆、优化资本结构:剥离地产后,净财务借贷从117亿港元大幅降至68亿港元(-41.7%),资本负债率从30.86%骤降至19.73%。利息覆盖倍数从10.53倍提升至15.87倍。财务状况的显著改善,是后续所有资本运作(如收购)和抵御风险的基础。

资产注入与整合:通过股权转让协议,从母公司粤海控股收购水务公司股权,不仅扩充了资产和利润,更加强了集团内部资源的协同。

03

战略措施

粤海投资正经历一场深刻的战略转型。其核心路径可概括为:剥离非核心、聚焦高质量增长的水务主业,同时通过精细化管理和资本运作优化资产结构。其战略并非激进创新,而是一次教科书级的“归核化”与“再平衡”。其独到之处在于,作为一家国企,通过优异地产业务的退出时机和母公司资源支持,实现了资产“由重转优”,并运用港企的资本优势,在不确定的宏观环境下,构筑了一条以稳定现金流和低杠杆为基础的特许经营护城河。

核心聚焦与资产重组

年内完成粤海置地(地产业务)的实物分派,彻底剥离周期性极强的房地产业务。此举将资本和资源高度集中于现金流稳定、受经济周期影响较小的水资源板块。同时,通过收购母公司旗下汕头、阳江等水务资产,实现优质资产的持续注入,强化“大水务”平台定位。

科技赋能与精益运营

明确提出从“组织精健化”向“管理精细化”和“经营精益化”升级。年报虽未直接提及AI,但其推动的“智慧水务”、降本增效、以及“人才强企”战略(建立激励与绩效挂钩体系),本质上是在向数字化、人效驱动的管理升级,这有别于单纯的规模扩张,着眼于内部效益挖潜。

独特的风险管理与财务结构

面对人民币汇率波动,充分利用其跨境业务(对港供水收入为港元)形成自然对冲机制,而非依赖衍生品,策略稳健。通过剥离地产业务,净财务借贷下降41.7%,资本负债率从30.9%大幅降至19.7%,利息覆盖倍数升至15.9倍,财务结构空前稳健,为未来逆周期并购提供了“弹药”。

核心挑战与应对

东深供水项目作为“压舱石”,虽然收入稳定(年对港收入52.59亿港元),但面临外部政策(水价扣减机制)和内部增长天花板。应对策略是向高附加值的工业污水、高端水处理膜等领域拓展,以及通过收并购不断扩大在“粤港澳大湾区”及全国的水务版图。

04

市场表现

市值:基本持平,缺乏增长动能

2024年末市值438.70亿港元,2025年末微增至443.93亿港元,同比仅增长1.2%。股价从6.71港元小幅升至6.79港元,反映市场对公司在剥离地产业务后整体价值重估持谨慎态度,未能充分反映盈利的大幅改善。

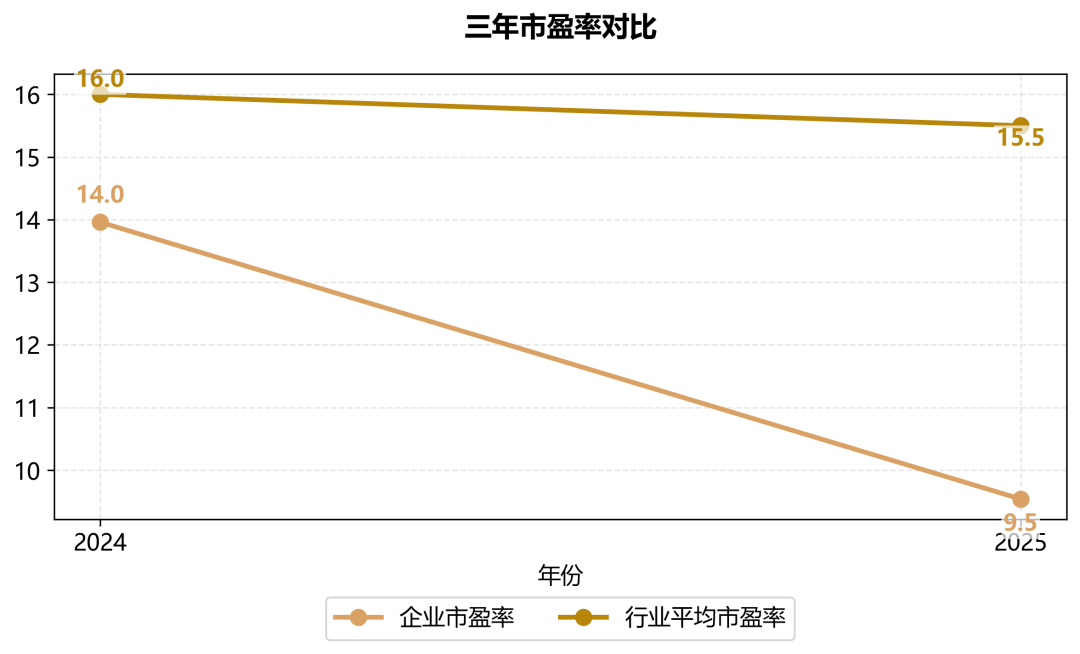

市盈率:大幅回落,估值压缩显著

2025年市盈率从2024年的13.96倍骤降至9.54倍,降幅达31.6%。主要原因是归母净利润同比大增48.2%至46.56亿港元(得益于地产业务终止经营亏损消除及水务板块稳定贡献),而股价基本未动。估值已显著低于行业平均(约15-16倍),显示市场对持续增长或分红可持续性仍有疑虑,或反映了水务资产重估后市场给予更低的倍数。

市净率:稳定但低于行业中枢

2025年市净率1.03倍,略低于2024年的1.05倍,亦低于行业平均约1.3倍。每股净资产从6.37港元升至6.57港元,增长3.1%,但股价涨幅有限,导致PB徘徊在略高于1倍的水平,表明资产价值虽稳健但增长亮点不足。

关键驱动因素与隐含信号

盈利飙升的核心驱动力是2025年1月完成粤海置地股份的实物分派,消除了地产板块巨亏(2024年该业务税后亏损约14.93亿港元),同时核心水务板块收入及利润稳步增长。但资本市场反应平淡,可能源于:①分派后投资者对集团业务集中度(水务占比超过75%)的担忧;②人民币贬值压力持续;③电力及道路业务表现承压。未来上行空间取决于水务板块外延并购进展及新动能培育。

九游娱乐网页,rb88下载,

jiuyou相关资讯:热博rb88体育官网,