炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

核心观点:前景无忧从恒实科技的全资子公司变为景治军控股,恒实科技大比例放弃优先认缴权。景治军曾在恒实科技担任董事、高管时间长达8年。此外招股书披露,前景无忧董事诸沁华、原监事林东英目前还在恒实科技兼任核心职位,多名恒实科技前员工在前景无忧任职,董监高层面、员工层面的深度交叉拷问公司独立性。更有意思的是,恒实科技定期报告披露的信息显示,诸沁华2018年6月已经从恒实科技离职,“打架”的信披拷问招股书信披真实性,以及开源证券是否勤勉尽责。

出品:上市公司研究院

作者:IPO再融资组/图灵

近日,北京前景无忧电子科技股份有限公司(下称“前景无忧”)的披露北交所上市招股书,开源证券保荐。

前景无忧曾是创业板上市公司恒实科技的全资子公司,历经两次重要的增资扩股后,恒实科技持股比例从100%降至28.65%,前景无忧最终变更为景治军控制的企业。前景无忧上述两次增资的主力军是恒实科技高管、员工,景治军彼时是恒实科技的在职董事兼副总经理。剥离前景无忧后,恒实科技的扣非净利润常年巨亏,是否属于剥离优质资产“二次上市”待考。

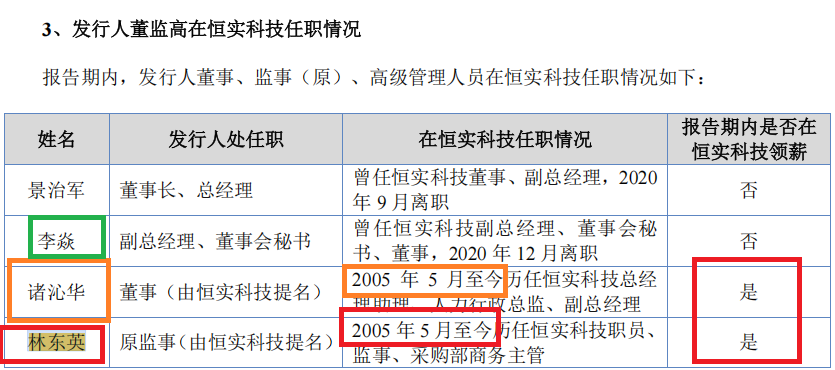

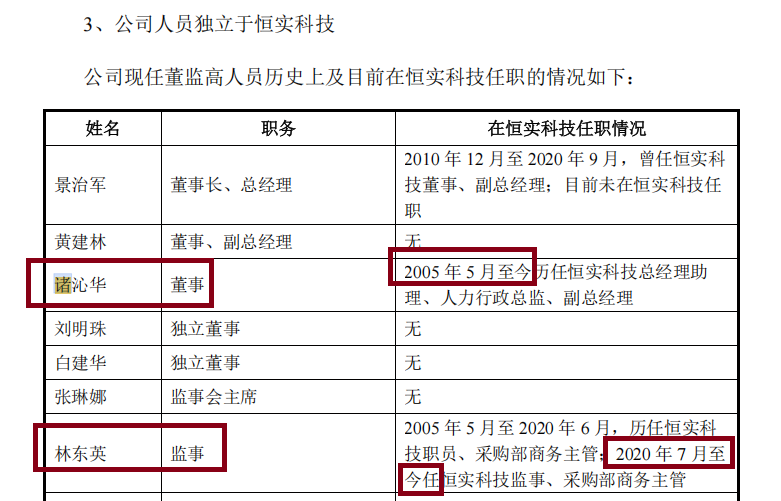

招股书显示,前景无忧董事诸沁华2005年5月至今历任恒实科技总经理助理、人力行政总监、副总经理,报告期内在恒实科技领薪;前景无忧原监事林东英2005年5月至今历任恒实科技职员、监事、采购部商务主管,报告期内在恒实科技领薪。此外,公司副总经理、董秘李焱曾任恒实科技副总经理、董事会秘书、董事,多名恒实科技前员工在前景无忧任职。董监高、员工层面的深度交叉,拷问前景无忧的独立性,以及是否涉及规避分拆上市等可能。

并且,前景无忧、恒实科技的大客户都包括电网公司,尤其是前景无忧对第一大客户构成严重依赖。有意思的是,恒实科技的年报显示诸沁华在2018年6月已经从副总经理离任,与前景无忧招股书信息矛盾。如果恒实科技年报披露的信息为真,那么前景无忧招股书、新三板挂牌资料的披露是否真实?是否符合上市条件?开源证券保荐是否尽责?如果前景无忧披露的信息为真,那么恒实科技多年的定期报告的公告是否存在重大隐瞒?这些问题都有待公司给出答案。

董监高、员工深度交叉拷问独立性 是否属于“二次上市”待考

招股书显示,前景无忧是一家专注于在新型电力系统配用电领域提供智能物联产品和数字化解决方案的高新技术企业,提供载波通信产品、计量产品、配网产品和电力数字化解决方案及服务。

前景无忧的前身弥亚微电子科技(北京)有限责任公司成立于2009年4月。2011年3月至2012年1月,创业板上市公司恒实科技通过先后两次受让原股东刘俊红、景志国所持全部股权,将弥亚微变更为自己的全资子公司,公司后更名为前景无忧。

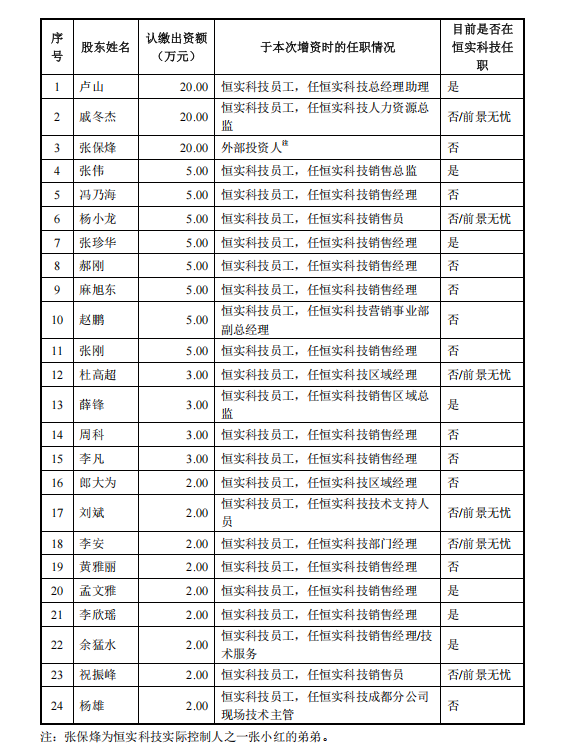

此后前景无忧的股权变动轨迹耐人寻味。第一次稀释发生在2016年12月,恒实科技以1.1元/出资额的价格引入包括钜泉科技、员工持股平台等在内的39名新股东,其自身仅认购267万元新增注册资本并放弃其余优先认缴出资权,对前景无忧持股比例从100%骤降至51.16%。虽然恒实科技仍保留了控股地位,但已为后续的“出局”埋下了伏笔。

来源:前景无忧新三板挂牌材料

来源:前景无忧新三板挂牌材料第一次稀释的增资过程中,至少有6名恒实科技背景的员工股东(不包括高管)目前在前景无忧任职,包括恒实科技原人力资源总监戚冬杰、恒实科技前区域经理杜高超、恒实科技前部门经理李安等。

恒实科技关键的第二次稀释发生在2020年10月。恒实科技放弃优先认缴出资权,景治军、黄建林、邵宗卫三人以2元/出资额的价格合计增资4400万元,其中景治军认缴其中1200万元。增资完成后,恒实科技持股比例从51.16%进一步下滑至28.65%,景治军为第一大股东,前景无忧正式从恒实科技控股子公司变为参股公司。

这一过程的核心操作者景治军,彼时正是恒实科技的在职董事兼副总经理。2010年12月至2020年9月,任恒实科技董事、副总经理,时间长达8年。截至本招股说明书签署日,景治军直接持有前景无忧32.34%的股份;同时通过担任德清健阳的执行事务合伙人,能够实际支配德清健阳持有的前景无忧22.22%的股份。综上,景治军实际可支配前景无忧股份表决权比例为54.56%。

来源:前景无忧招股书

来源:前景无忧招股书除了景治军,招股书披露前景无忧董事诸沁华,2005年5月至今历任恒实科技总经理助理、人力行政总监、副总经理,并且报告期内在恒实科技领薪;前景无忧原监事林东英2005 年5月至今历任恒实科技职员、监事、采购部商务主管,并且报告期内在恒实科技领薪。

按照招股书的披露信息,前景无忧董事诸沁华、原监事林东英还在恒实科技担任要职,并且报告期内在恒实科技领薪,可见关联程度之深。二人薪酬由恒实科技支付,却在前景无忧担任董监高职务,这种不寻常安排值得关注。

此外,前景无忧副总经理兼董事会秘书李焱,其于2007年2月至2020年12月在恒实科技担任副总经理、董事会秘书、董事,长达13年之久。2021年1月,即前景无忧完成控制权转移后仅两个月,便转任前景无忧副总经理。

剥离前景无忧后,恒实科技扣非净利润常年亏损,是否属于剥离优质资产“二次上市”或规避分拆上市有待考证。

2020年是前景无忧脱离恒实科技控制的年份,同年,恒实科技扣非净利润大降33.32%至1.03亿元。2021年,恒实科技扣非净利润更是一泻千里,扣非归母净利润亏损达到1.78亿元,同比下滑272.66%。2024年,恒实科技扣非净利润亏损11.34亿元,同比暴跌3164.34%。2025年,亏损虽有所收窄,但归母净利润仍为亏损6.99亿元,扣非净利润亏损7.63亿元。

尽管恒实科技称亏损的原因与剥离前景无忧并无多大关联,但前景无忧的净利润表现确实比恒实科技靓丽很多。2022-2025年,前景无忧分别实现营业收入3.17亿元、5.82亿元、7.02亿元、6.94亿元;分别实现归母净利润0.44亿元、0.87亿元、1.08亿元、0.95亿元。

信披严重“打架” 开源证券是否勤勉尽责

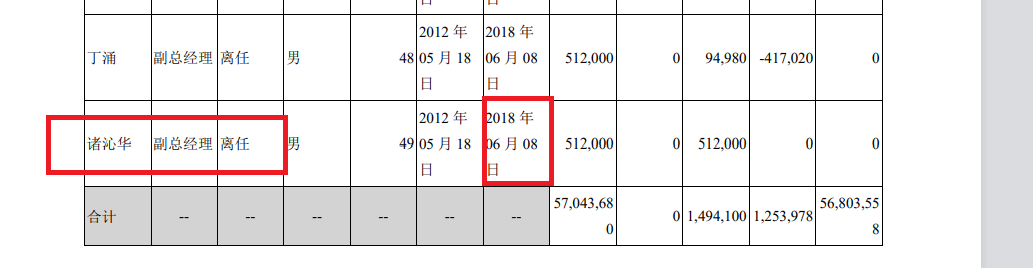

上文提到,据招股书的披露,前景无忧董事诸沁华2005 年5月至今历任恒实科技总经理助理、人力行政总监、副总经理,并且报告期内在恒实科技领薪。此外,前景无忧2025年3月份的挂牌资料也显示,“诸沁华2005 年5 月至今历任恒实科技总经理助理、人力行政总监、副总经理”。

来源:前景无忧新三板挂牌资料

来源:前景无忧新三板挂牌资料但恒实科技2018年年报显示,诸沁华2018年6月就已经从副总经理岗位离任,并且后来的年报等定期报告中,皆不见高管序列中有诸沁华。

来源:恒实科技2018年年报

来源:恒实科技2018年年报那么,究竟是前景无忧招股书、新三板挂牌资料(主办券商也是开源证券)披露的信息为真,还是上市公司恒实科技披露的信息为真?

如果恒实科技年报披露的信息为真,那么前景无忧招股书、新三板挂牌资料的披露是否真实?是否符合上市条件?开源证券保荐是否尽责?如果前景无忧披露的信息为真,那么恒实科技多年的定期报告的公告是否存在重大隐瞒?这些问题都有待公司给出答案。

对单一客户构成严重依赖 巨额分红后募资补流

公开资料显示,前景无忧、恒实科技的大客户都包括电网公司。比如,恒实科技最后一年度披露大客户名称的2015年,对第一大客户国家电网的销售比例合计52%。但2025年,恒实科技对第一大客户的销售比例为9%,已经明显下降。

值得关注的是前景无忧对第一大客户构成重大依赖,2025年销售比例超50%。2023-2025年,前景无忧对第一大客户国家电网的销售收入占比分别为43.85%、41.96%和56.79%,呈持续攀升趋势;同期对前五大客户的销售收入占比分别为86.87%、82.27%和82.61%。

前景无忧解释称,公司的终端客户主要集中于国家电网的原因系:(1)电力行业特性使得下游客户集中度高;(2)同行业可比公司也具备客户集中度高的特点。

按照IPO监管口径,发行人来自单一大客户主营业务收入或毛利贡献占比超过50%的,原则上应认定为对该单一大客户存在重大依赖。对于客户集中度较高的情况,保荐机构应重点关注其合理性、客户的稳定性和业务的持续性。

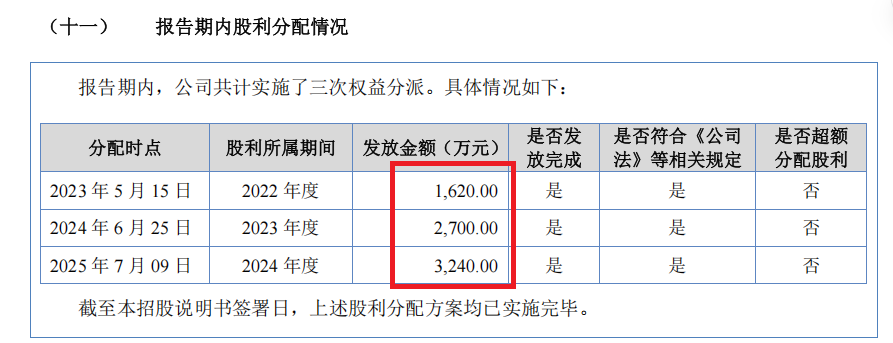

2023年-2025年,前景无忧进行了三次现金分红,合计分红高达7560万元。

来源:前景无忧招股书

来源:前景无忧招股书此次IPO,前景无忧计划募集5.74亿元,其中5000万元将直接用于补充流动资金。这种“先分红、后募资补流”的操作,引发了市场投资者质疑:既然公司有资金用于分红,为何还要向公众伸手要钱?

并且,前景无忧账面并“不差钱”。截至2025年末,前景无忧账上货币资金高达3.93亿元,占其总资产的47.92%,接近五成。更为关键的是,公司资产负债率仅为33.52%。

责任编辑:公司观察

谈球吧入口,球盟会登录,

谈球吧体育官网相关资讯:球盟会官方登录平台入口,