炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文章来源:华泰睿思

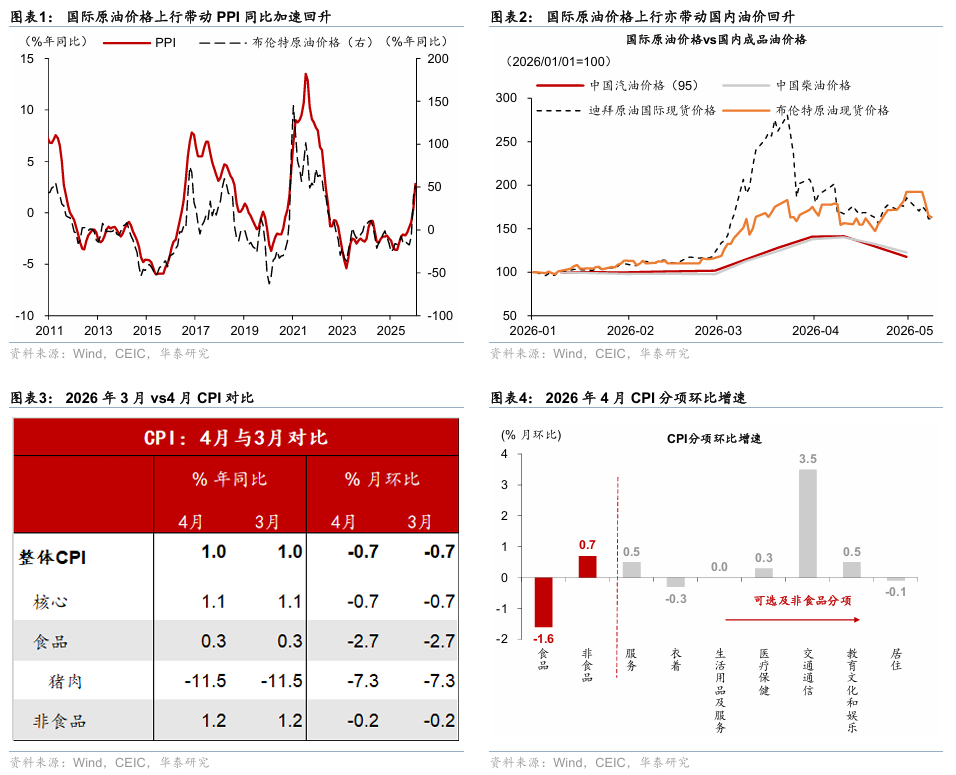

2026年4月中国CPI同比1.2%(前值1%),高于彭博一致预期的1%,环比增速较3月的-0.7%转正至+0.3%;PPI同比+2.8%(前值+0.5%),高于彭博一致预期的1.8%,环比亦较3月的1%进一步上行至1.7%。

1.通胀预期上行不仅受油价推动,国内供需再平衡及中游价格传导好于预期

4月PPI同比超预期上行至2.8%,今年1-4月PPI累计同比转正为0.2%;而CPI同比温和上行至1.2%,有望推动2季度GDP平减指数回正。其中,石化产业链对PPI拉动明显,算力需求及行业产能调整亦对PPI加速上行有较大贡献;而在“以旧换新”补贴退坡下核心CPI仍回升至1.2%,印证总需求延续改善态势。具体看:

-

PPI中油价向中下游传导仍有一定时滞,1)石化产业链对PPI同比拉动达1.5个百分点,上游至中游的油气开采/石油加工/化学制品同比分别上涨28.6%/14.2%/8.9%;2)算力及电气化推动有色采选和加工/电气机械和计算机分别提振PPI同比1.6/0.5个百分点;3)“反内卷”重点行业中锂电池、汽车、钢铁等价格边际改善,对PPI拖累有所收敛,但水泥价格仍形成拖累。

-

CPI同比中:1)工业品为主要拉动,汽油上涨贡献约0.56个百分点(占约5成),黄金和其他工业品的贡献分别为0.2/0.3个百分点(合计约4成);2)清明春假连休推升居民消费出行需求,服务价格上涨贡献约0.44个百分点;3)食品价格仍为主要拖累,如猪肉对CPI拖累走阔至0.3个百分点。

2.部分下游盈利压力或逐步显现,但打破低通胀惯性仍是“喜大于忧”

虽然上游价格上升或为部分行业带来利润压力,但在通胀预期较弱的环境下通胀中枢抬升也可能转化为走出“低通胀惯性”的催化剂。3月工业企业盈利分化,能源及电子计算机等行业盈利改善,但水泥、电力供应、家具、饮料等下游盈利承压。但在通胀预期偏弱的环境下,PPI回正有望改善企业营收预期、打破低通胀的惯性、对于名义增长及资产重估均有正向意义——例如长期宽松的宏观政策及经济结构转变叠加俄乌冲突带来的油价上涨,推动日本各市场主体持续性通胀回升。

3.AI产业链及“新三样”亮点凸显、叠加外需高景气度,制造业定价权有望持续抬升

行业层面,AI相关需求及新三样表现突出,海外敞口较高亦有助于价格传导。算力需求快速增长推动AI相关产品“量价齐升”,PPI中有色、计算机通信行业贡献领跑,4月进口数据中集成电路和自动数据处理设备同比增长54.7%/90.6%亦形成印证,中东冲突推动全球电气化进程加快,新三样行业价格也呈现边际改善态势,如锂离子电池价格环比上行1.6%,新能源车价格环比降幅收窄至0.1%。

往前看,虽然中东局势不确定性犹存,油价中枢抬升亦对下游顺价能力偏弱的行业盈利形成拖累;但总体而言,我们仍然看好中国名义增长回升,尤其是制造业行业定价权进一步上升。一方面,中东冲突持续,4月全球PMI仍延续扩张态势,AI链推升外需进一步走强;另一方面,影响内需走势关键变量的地产周期也仍在企稳回升、尤其一线城市楼市“小阳春”延续。同时,由于人民币汇率有较强的“顺周期性”,即和投资回报率高度相关,PPI转正、企业盈利修复,有望继续吸引外资流入,也有望推升人民币资产的投资回报率和风险偏好。

针对通胀指标的具体分析如下:

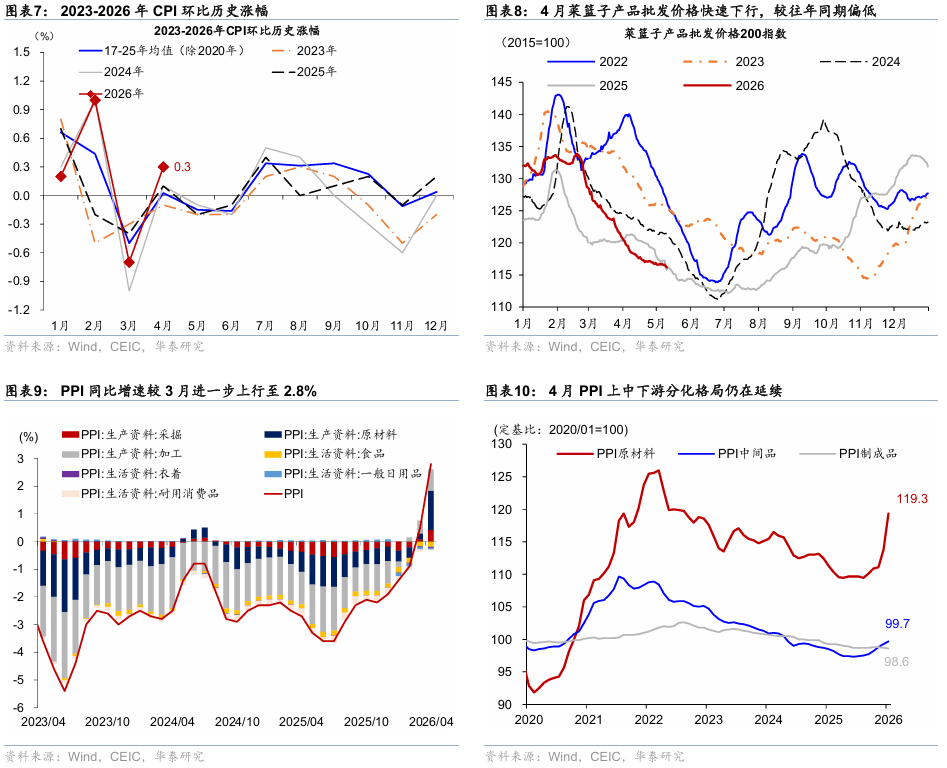

4月PPI同比超预期上行至2.8%,由此今年1-4月PPI累计同比转正为0.2%。其中,4月PPI环比较3月的1%进一步上行至1.7%,而国际油价环比涨幅高点在3月,显示油价对PPI的传导或有滞后、原油进口价格也在4月才明显回升,拆分看——1)石化产业链对PPI同比拉动达1.5个百分点,产业链上游至中游的油气开采/石油加工/化学制品同比分别上涨28.6%/14.2%/8.9%;2)算力及电气化需求推动有色采选和加工/电气机械和计算机分别提振PPI同比1.6/0.5个百分点;3)“反内卷”推进下锂电池、汽车、钢铁等行业价格边际改善,对PPI拖累有所收敛,但4月建筑活动相对偏弱,水泥价格仍形成拖累。具体而言:

-

4月PPI同比在3月回正后继续抬升,其中国际油价上行大幅抬升上游价格,国内制造业产能调整接近尾声、供需平衡好转亦对PPI转正有所加持——PPI同比较3月的0.5%抬升至2.8%,其中生产资料同比较3月的1%上升至3.8%,生活资料同比降幅亦较3月的1.3%收窄至1.0%。国际原油、有色等大宗价格快速上行对上游涨价的传导效果持续显现,4月油气开采同比增速较3月的5.2%大幅上涨至28.6%,煤炭开采/石油加工同比较3月的-2.2%/-4.5%转正至3.1%/14.2%;黑色采选/有色采选/有色加工同比亦较3月的0.1%/36.4%/22.4%进一步上行至1.3%/38.9%/22.5%。中游价格同比变动相对平稳,通用设备同比降幅较3月的1.2%略收窄至1.0%,运输设备同比降幅较3月的0.1%走阔至0.3%。下游行业价格总体仍然承压,其中汽车、食品和医药价格同比回落2.0%、1.6%和4.7%。高技术行业快速推进下部分行业价格继续上行,如电气机械和器材制造业上涨3.6%,AI相关产品需求持续强劲下计算机通信和其他电子设备制造业亦上涨1.5%。

-

4月PPI环比上涨1.7%,国际油价上涨、“反内卷”市场化推进和高技术行业发展带动PPI环比连续7个月录得正增长——PPI环比增速较3月的1%上行至1.7%,其中生产资料环比较3月的1.3%上行至2.1%,而生活资料环比持平于3月的-0.1%。上游行业中,国际原油价格大幅上涨带动国内能源价格快速上行,4月油气开采、加工分项环比从3月的15.8%、5.8%上行至18.5%、16.4%,而有色采选/加工较3月的5.4%/1%回落至3.0%/0.2%。下游行业中,汽车制造价格环比增速较3月的-0.5%转正至+0.1%,而医药价格环比降幅较3月的0.1%走阔至0.4%。此外,“内卷式”竞争整治成效持续显现下相关行业价格环比增长持续修复,如锂离子电池制造价格环比上涨1.6%、新能源车整车制造价格降幅收窄0.7个百分点至-0.1%。

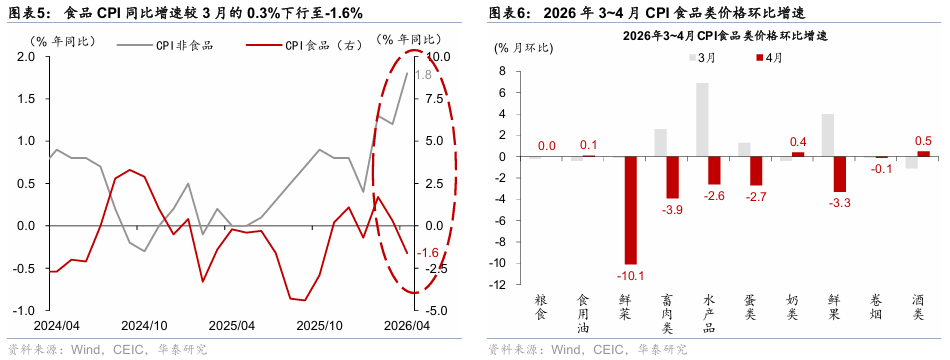

国际原油价格上涨叠加居民假期出行需求增加的共同提振下,4月CPI同比增速较3月的1%温和回升至1.2%,环比增速较3月的-0.7%转正至0.3%,高于过去十年(2016-2025年,下同)的季节性水平-0.09%。而在“以旧换新”补贴退坡背景下、与内需更为相关的核心CPI边际回升至1.2%印证总需求持续改善。分项中,食品价格同比较3月的0.3%转负至-1.6%,环比降幅较3月的2.7%收窄至1.6%;非食品CPI同比较3月的1.2%回升至1.8%、环比较3月的-0.2%转正至0.7%。此外,与内需更为相关的核心CPI同比较3月的1.1%略回升至1.2%,环比较3月的-0.7%上行至0.2%,略高于过去10年的季节性水平0.17%,或体现内需修复渐入佳境。具体看:

-

食品CPI同比增速较3月的0.3%下行至-1.6%,对CPI同比读数的影响从3月的提振0.05个百分点转为拖累0.3个百分点,其中猪肉价格同比降幅较3月的11.5%走阔至15.2%,拖累CPI同比读数0.29个百分点,鲜菜和鲜果价格同比回落0.5%/1%,而牛肉、羊肉、水产品和鸡蛋价格同比上涨1%~6.2%。环比而言,4月食品CPI环比降幅较3月的2.7%收窄至1.6%,低于过去10年的季节性水平-1%,其中猪肉环比增速由3月的-7.3%回升至-5.7%,低于过去10年的季节性水平-2.6%;鲜菜价格环比降幅由3月的10.1%收窄至6.4%,亦低于过去10年的季节性水平-5.9%。

-

非食品CPI同比较3月的1.2%回升至1.8%,核心CPI同比增速亦较3月的1.1%略回升至1.2%。同比而言,服务价格同比较3月的0.8%上行至0.9%,对CPI的提振较3月的0.36个百分点进一步上行至0.44个百分点,分项中医疗/教育服务价格分别上涨3.4%、0.5%,合计提振CPI同比0.25个百分点;出行服务价格受油价上涨影响加速上行至3.7%,亦提振CPI同比约0.13个百分点;而房租价格同比降幅走阔至0.6%。环比而言,非食品CPI环比增长较3月的-0.2%回升至0.7%,其中交通通信/教育文化娱乐分项价格较3月的0.4%/-1.6%回升至3.5%/0.5%,油价上行和国内春假全面推行推升出行服务需求的共同提振下,飞机票、交通工具租赁、旅行社收费和宾馆住宿价格分别上行29.2%、8.6%、4.5%和3.9%,四项合计提振CPI环比上涨约0.17个百分点;生活用品及服务分项环比较3月的-0.1%回升至0%。此外,受国际原油价格波动等输入性因素影响,4月汽油价格上涨12.6%,提振CPI环比0.35个百分点,亦带动国内能源价格环比涨幅较3月的4.8%加速上行至5.7%。

风险提示:地产周期超预期回落拖累内需,中东冲突无序升级。

文章来源

研报《通胀上行喜大于忧——4月通胀数据点评》2026年5月11日

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

吴宛忆 研究员 SAC No. S0570524090005 | SFC BVN199

王洺硕 研究员 PhD CFA SAC S0570525070003 | SFC BUP051

责任编辑:朱赫楠

爱游戏在线,www jiuyou com,

ayx相关资讯:www.jiuyou.com,