来源:华金证券

投资要点

复盘历史,驱动TMT行情结束的核心因素是外部事件和政策偏空、自身产业趋势转弱、估值情绪过高、流动性收紧、美股科技股调整等。一是外部事件和政策偏空是导致TMT行情结束的核心因素,如2016年供给侧改革、2020年和2022年疫情等。二是自身产业趋势转弱也是导致TMT行情结束的重要因素。三是流动性收紧对TMT行情结束有明显影响。四是估值和情绪过高也会导致TMT行情见顶。五是美股科技股出现调整可能也会导致A股TMT行情见顶。

2021年白酒、医药、电新行情见顶主要受产业趋势转弱、政策偏空、流动性收紧、估值和情绪偏高等因素驱动。一是自身产业趋势转弱是行情见顶的核心驱动因素:如2021年2月白酒春节后动销不及预期、渠道库存大增;2021年三季度医药盈利增速大幅回落;2021年底新能源汽车渗透率大幅上升、全产业链大幅扩产。二是政策偏空也是导致行情结束的核心因素:如2021年2月政策打击白酒囤货;2021年1月医保控费和集采逐步开启;2021年10月新能源车补贴逐步退坡。三是流动性收紧也是导致行情见顶的重要因素。四是估值和情绪偏高也会使得行情见顶。

当前来看,科技成长行情可能未结束,震荡后仍可能继续上行。一是短期科技成长产业趋势可能持续向上:首先,国产半导体先进制程可能大幅扩产导致短期半导体相关的产业链景气度可能上行;其次,AI产业趋势大概率持续上行,AI硬件、国产算力、机器人、AI应用等的景气度短期也可能不断上行;最后,AI需求驱动燃气轮机、锂电、储能等相关行业短期景气度可能持续较高。二是短期科技成长可能继续受政策支持等。三是当前科技硬件估值和情绪相对偏高,但计算机、传媒、电新、医药等其他科技成长行业估值和情绪仍相对偏低。四是短期美股科技股表现持续偏强,显示海外科技强产业趋势可能对国内科技行业有正面的映射。

A股短期可能难大调整,仍可能维持震荡偏强的趋势。(1)短期经济和盈利可能继续处于回升趋势中。一是短期经济可能继续回升:首先,4月出口同比增长14.1%,后续出口可能继续维持较高增速;其次,螺纹钢、电炉开工率近期持续维持在高位,但一二三线地产周销售同比增速再次回落。二是短期企业盈利增速可能继续上升。(2)短期流动性可能继续维持宽松。一是短期宏观流动性仍可能维持宽松:首先,美国通胀压力短期有所上升;其次,国内央行短期仍可能继续维持较高的资金投放。二是短期股市资金可能继续流入,但流入速度可能放缓。(3)短期风险偏好可能偏中性。一是短期外部风险可能有所上升,但仍较小:首先,短期美伊谈判仍在拉锯,仍不排除特朗普访华后美对伊重启打击等;其次,中美就构建“中美建设性战略稳定关系”新定位达成共识。二是短期国内政策依然可能偏积极。

行业配置:短期继续逢低配置科技成长和部分周期行业。(1)当前成长一级行业中的医药、汽车、传媒等情绪较低。(2)短期建议继续逢低配置:一是政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(商业航天)、传媒(AI应用、游戏)、计算机(AI应用)、有色金属、化工、创新药等行业;二是券商、消费等基本面可能改善和补涨的行业。

风险提示:历史经验未来不一定适用,政策超预期变化,经济修复不及预期。

正文内容

一、科技行情结束了吗?

(一)复盘历史,科技行情结束的核心因素是政策和产业趋势转弱

1、TMT行情结束的核心驱动因素是政策和产业趋势转弱

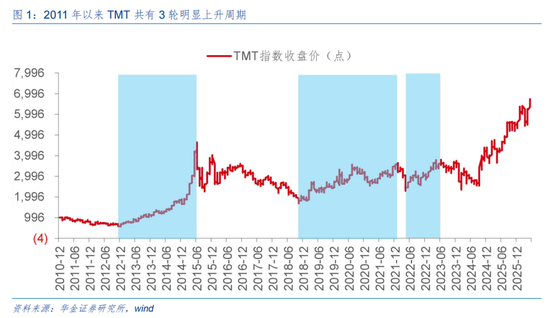

复盘历史,驱动TMT行情结束的核心因素是外部事件和政策偏空、自身产业趋势转弱、估值情绪过高、流动性收紧、美股科技股调整等。2011年以来TMT指数共有3段明显上涨行情,分别是2013/1-2015/7、2018/10-2021/11、2022/5-2023/6。而科技行情的结束受外部事件和政策、自身产业趋势、估值情绪、流动性、美股科技股等因素影响,具体来看:

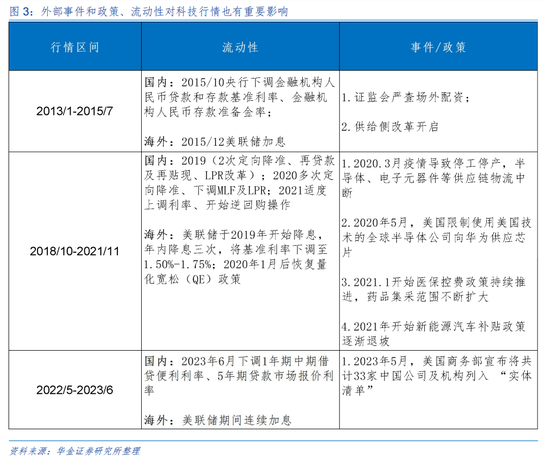

一是外部事件和政策偏空是导致科技行情结束的核心因素。如2016年供给侧改革开启元年下,煤炭、钢铁等行业成为市场主线;2020年疫情导致半导体、电子元器件等供应链物流中断,叠加美国限制向华为供应芯片等负面压制下TMT行情上行见顶;2022年美国商务部宣布将共计33家中国公司及机构列入“实体清单”下科技行情随即转弱。

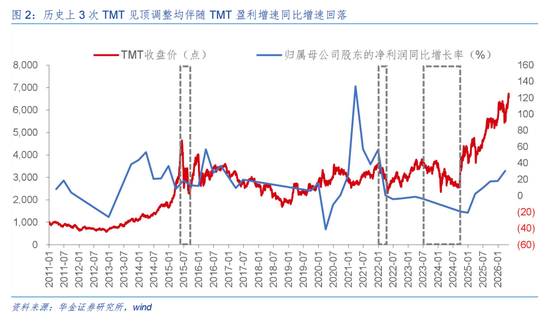

二是自身产业趋势转弱也是导致TMT行情结束的重要因素。历史上3次TMT见顶调整均伴随TMT盈利增速同比增速回落:如TMT指数盈利增速由2015Q2的18.5%回落至2015Q4的11.9%;TMT指数盈利增速由2021Q4的56.2%回落至2022Q1的0.64%;TMT指数盈利增速由2023Q2的-3.59%回落至2024Q3的-19.2%。

三是流动性对科技行情有明显影响。如次贷危机后美国实施量化宽松政策提振经济,但通胀逐步抬头下2015年12月美联储开始加息,导致科技行情见顶;2021年1月美国通胀上升导致美债收益率上行下美联储逐步退出QE,流动性预期收紧下科技行情见顶;2023年美联储全年大幅加息收紧海外流动性,均对科技行情结束有一定影响。

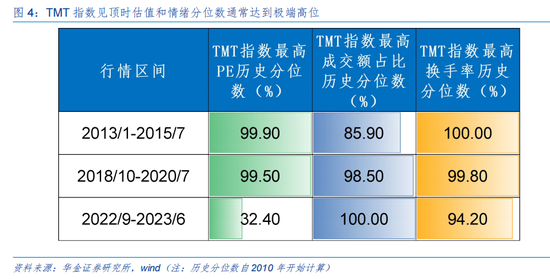

四是估值和情绪过高也会导致TMT行情见顶。TMT指数见顶时估值历史分位数通常最高达到99%以上,成交额占比历史分位数通常最高达到98%以上,换手率历史分位数通常最高达到99%以上。

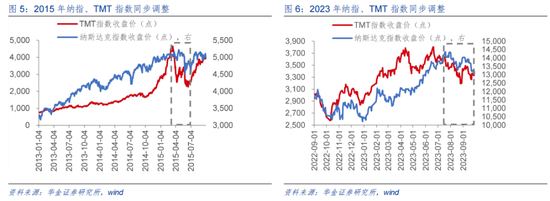

五是美股科技股出现调整可能也会导致A股科技行情见顶。如2015年6-7月纳指由于希腊危机恶化叠加苹果、微软等科技巨头财报不及预期出现回调,A股TMT指数也出现下跌;2023年7-10月纳指由于美债利率飙升、AI预期阶段性见顶而出现回调,A股TMT指数也出现下跌。

2、21年白酒、医药、电新行情见顶受产业趋势和政策转弱驱动

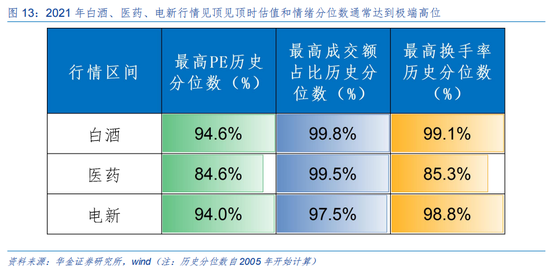

2021年白酒、医药、电新行情见顶主要受产业趋势转弱、政策偏空、流动性收紧、估值和情绪偏高等因素驱动。一是自身产业趋势转弱是行情见顶的核心驱动因素:如2021年2月白酒春节后动销不及预期、渠道库存大增;2021Q3医药行业盈利增速大幅回落;2021年底新能源汽车渗透率大幅上升达到阶段性顶部、全产业链大幅扩产导致上游成本抬升。二是政策偏空也是导致行情结束的核心因素:如2021年2月《市场监管总局办公厅关于加强 2021 年元旦春节期间市场价格监管的通知》政策打击白酒囤货;2021年1月医保控费和集采逐步开启;2021年10月新能源车补贴逐步退坡、“双碳”政策强调避免产能过剩。三是流动性收紧也是导致行情见顶的重要因素:如2021年2月美国通胀上升导致美债收益率上行至高位,美联储逐步退出QE,流动性预期收紧下白酒行情见顶。四是估值和情绪偏高也会使得行情见顶:如白酒指数估值历史分位数最高达到94.6%,成交额占比历史分位数最高达到99.8%,换手率历史分位数最高达到99.1%;医药指数估值历史分位数最高达到84.6%,成交额占比历史分位数最高达到99.5%,换手率历史分位数最高达到85.3%;电新指数估值历史分位数最高达到94.0%,成交额占比历史分位数最高达到97.5%,换手率历史分位数最高达到98.8%。

(二)当前来看,科技行情可能未结束,震荡后仍可能继续上行

当前来看,科技成长行情可能未结束,震荡后仍可能继续上行。一是短期科技成长产业趋势可能持续向上:首先,随着长鑫等的上市,国产半导体先进制程可能大幅扩产导致短期半导体相关的产业链景气度可能上行;其次,AI产业趋势大概率持续上行,景气度最高的依然可能是AI硬件,同时国产算力、机器人、AI应用等的景气度短期也可能不断上行;最后,AI需求驱动数据中心供电等景气持续上行,同时美伊冲突导致全球能源成本上升,储能和新能源等相关需求可能持续上升,燃气轮机、锂电、储能等相关行业短期景气度可能持续较高。二是短期科技成长可能继续受政策支持:首先,4月政治局会议强调发展人工智能、建设六张网等,显示支持科技成长的政策短期可能进一步落实;其次,3月以来我国密集出台科技成长相关产业政策,涵盖科技金融、电子信息制造、人工智能、新能源汽车等核心科技赛道,如《关于扩大科技创新和技术改造贷款投放进一步支持设备更新的通知》、《促进人工智能与能源双向赋能的行动方案》、《智能体规范应用与创新发展实施意见》等。三是当前科技硬件估值和情绪相对偏高,电子、通信当前估值历史分位数均已达99.8%,成交额占比历史分位数分别为99.9%、99.3%,换手率历史分位数分别为95.7%、87.0%,但计算机、传媒、电新、医药等其他科技成长行业估值和情绪仍相对偏低。四是短期美股科技股表现持续偏强,显示海外科技强产业趋势可能对国内科技行业有正面的映射。

二、周度策略:A股短期可能难大调整,仍可能震荡偏强

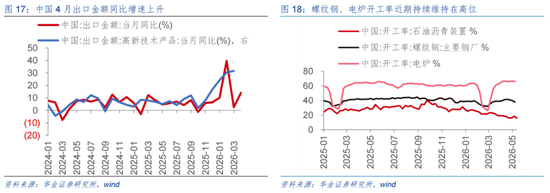

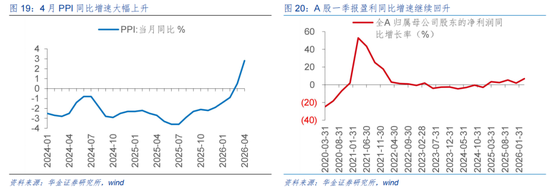

短期经济和盈利可能继续处于回升趋势中。一是短期经济可能继续回升:首先,从月度经济数据来看,4月出口同比增长14.1%,较3月的同比增速2.5%大幅上升,其中高新技术产品出口增速继续上升,随着美伊冲突导致全球成本上升,中国出口优势进一步凸显,后续出口可能继续维持较高增速;其次,从高频数据看,螺纹钢、电炉开工率近期持续维持在高位,开工旺季到来叠加制造业设备更新持续推进,短期基建及制造业投资增速可能继续有所回升,但一二三线地产周销售同比增速再次回落,分别为-11.2%、-6.1%、-14.0%,显示地产投资短期仍可能偏弱。二是短期企业盈利增速可能继续上升:首先,4月PPI同比增长2.8%,较3月0.5%的同比增速大幅上升,4月份工业企业利润同比增速因此可能继续上升,后续反内卷政策及美伊冲突等可能进一步推升有色金属、化工等相关行业产品价格,PPI同比增速及相关行业盈利因此可能继续改善,工业企业利润增速短期也可能继续回升;其次,A股2026年一季报盈利同比增速为6.89%,较2025年年报盈利同比增速1.96%继续回升,后续来看,AI需求和价格上涨等驱动科技成长和周期等行业盈利增速继续回升,A股盈利增速短期可能继续上升。

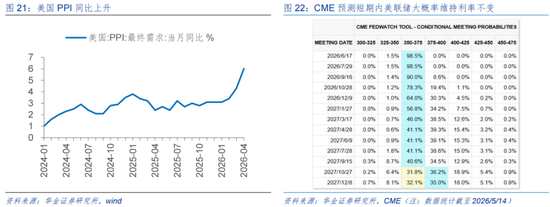

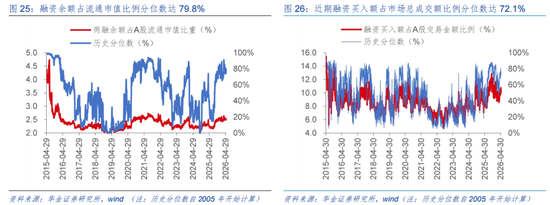

短期流动性可能继续维持宽松。一是短期宏观流动性仍可能维持宽松:首先,4月美国CPI同比上升至3.8%(前值为3.3%),主要受能源价格上涨等推动,美国通胀压力短期有所上升,降息可能性较低,CME预测12月降息概率已下调至1.0%,但美国4月新增非农就业人数较3月进一步回落(由17.8万人回落至11.5万人),非农时薪同比增速和劳动参与率依然偏弱,分别为3.57%、61.8%,因此短期美联储加息的可能性仍较低,随着美联储新主席上台以及美伊冲突迟迟未解决,短期海外流动性预期边际上有所收紧;其次,尽管美元指数受美国通胀数据上行等因素驱动短期有所上行,但仍处于低位,在国内经济修复等支撑下人民币汇率短期仍可能维持震荡偏强趋势,短期海外流动性预期对国内宽松的影响较小,在通胀压力较小、稳增长需求较强下国内央行短期仍可能继续维持较高的资金投放。二是短期股市资金可能继续流入,但流入速度可能放缓:首先,当前融资余额占流通市值比例为2.53%,远低于4%的阈值,但已达79.8%的历史分位数水平,近期融资买入额占成交额比例维持在10%左右,历史分位数为72.1%中性偏高,5月份以来融资已大幅流入1664亿,已经超过了4月全月流入的1051亿,随着风险偏好可能阶段性回落,融资可能继续流入,但流入速度可能放缓;其次,5月前半月新发基金仅189亿,全月可能低于400亿,而4月为662亿,新发基金规模可能维持一定的水平。

短期风险偏好可能偏中性。一是短期外部风险可能有所上升,但仍较小:首先,5月14日美国副总统万斯表示美伊谈判“正在取得进展”,短期美伊谈判仍在拉锯,仍不排除特朗普访华后美对伊重启打击等,美伊局势短期仍可能不明朗;其次,特朗普结束访华,中美就构建“中美建设性战略稳定关系”新定位达成共识,短期中美关系风险可能较小,中美部分领域的贸易协议后续可能进一步达成。二是短期国内政策依然可能偏积极:首先,一季度央行货币政策执行报告强调将继续实施适度宽松的货币政策,发挥存量政策与增量政策集成效应,短期财政和货币政策依然可能偏积极;其次,截至5月,商务部“推动消费品以旧换新及服务消费扩容”政策已进入提质增效阶段,短期扩内需等稳增长政策可能继续加速落实。

三、行业配置:短期继续逢低配置科技成长和部分周期行业

(一)成长中的医药、汽车、传媒估值性价比较高

当前成长一级行业中的医药、汽车、传媒等情绪较低。成长一级主要从成交额占比历史分位数的角度筛选,医药、汽车、传媒成交额占比历史分位数较低,分别为1.6%、5.8%、12.0%。

当前成长二级行业中的乘用车、中药、医药商业等情绪较低。成长二级主要从成交额占比历史分位数的角度筛选,乘用车、中药、医药商业成交额占比历史分位数较低,分别为0.0%、0.1%、2.4%。

(二)短期继续逢低配置科技成长、部分周期和消费等行业

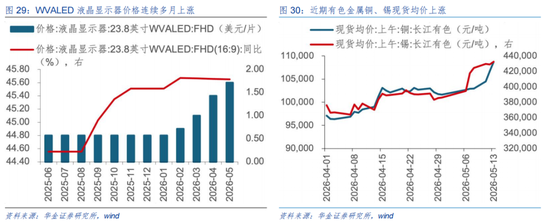

短期建议逢低配置政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(商业航天)、传媒(AI应用、游戏)、计算机(AI应用)、有色金属、化工、创新药等行业。(1)电子:WVALED液晶显示器价格连续多月上涨,环比上涨0.44%,同比上涨1.79%。(2)通信:第二十一届“中国光谷”国际光电子博览会将于5月18-20日在中国光谷科技会展中心举办,“光+AI”深度融合将是本届光博会最大亮点。(3)电新:2026中国AIDC储能与电力大会暨展览会于5月15-16日在杭州举办,破解 AIDC 高算力与电力保障的核心矛盾,推动储能与电力技术深度融合,共绘算力与能源协同发展新蓝图。(4)军工:一是5月28日,长征二号F遥二十三运载火箭将在酒泉发射神舟二十三号载人飞船,乘组三人进驻空间站,其中一名航天员将执行为期一年的驻留任务,将创中国单次太空驻留新纪录,为未来深空探测长期飞行积累重要医学与工程数据;二是5月31日前长征系列商业运载火箭完成多批次卫星搭载发射任务,配合星网、千帆星座组网需求推动低轨卫星互联网进入规模化运营前期筹备阶段。(5)传媒:2026年全国电影厦门交易会暨第29届全国影片推介会将于5月20-23日在福建厦门举行。(6)计算机:一是2026全球人工智能终端展暨第七届深圳国际人工智能展览会新闻发布会于5月14-16日在深圳会展中心(福田)举行,本届展会以“端启未来·万物新生”为主题;二是鲲鹏昇腾开发者大会2026(KADC2026)将于5月22-23日在北京中关村国际创新中心举办,本届大会延续“心怀挚爱,共绽光芒”主题。(7)有色金属:一是近期有色金属铜、锡现货均价上涨,截至5月13日,铜现货均价较4月13日环比上涨9.79%,锡现货均价较4月13日环比上涨16.82%;二是第五届亚洲矿业创新发展高峰论坛于5月15-16日在北京召开,本届论坛以“‘矿产+金融’双轮驱动,开辟海外矿业增长新路径”为主题;三是第三届中国再生有色金属科技大会将于5月29-31日在广西梧州市召开,本次大会以“城市矿山聚梧州,科技引领铸新材”为主题,为行业高质量发展凝聚共识、汇聚动能。(8)化工:一是中国氮肥工业协会将于5月19-21日在陕西省榆林市组织召开2026年甲醇产业发展大会,分析我国甲醇行业“十五五”政策环境、探讨绿色转型的有效路径、交流最新国内外市场动态和低碳技术创新情况;二是2026全国石油和化工行业科技创新大会将于5月20-22日在辽宁省大连市召开,推动科技创新和产业创新深度融合,以科技创新支撑和引领石油和化工行业高质量发展。(9)医药:一是2026DIA药物信息大会暨展览会于5月13-16日在上海张江科学会堂举办,大会以“激发监管、研发与全球可及性的创新价值”为主题,推动全球生物医药产业全链条发展;二是第94届中国国际医药原料药/中间体/包装/设备交易会(API China)携手第92届全国药品交易会及2026中国国际健康营养博览会于2026年5月13-15日在国家会展中心(上海)盛大举行,本届展会以“全产业链协同,创新驱动高质量发展”为核心理念。

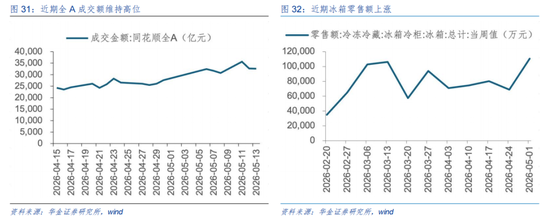

短期建议逢低配置券商、消费等基本面可能改善和补涨的行业。(1)券商:近期全A成交额维持高位,市场情绪逐步恢复下券商交易佣金可能提升,行业景气可能改善。(2)消费:一是近期冰箱零售额上涨,截至5月1日,冰箱零售额较前一周上涨60.46%;二是2026年全球贸易投资促进峰会将于5月18日在北京举办,本届峰会以“向新而行,链接未来”为主题;三是第八届中国国际茶叶博览会将于5月21-25日在杭州召开,展会延续“茶和世界,共享发展”的主题,首次创新推出“一展双馆”模式。

四、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

责任编辑:郭栩彤

乐鱼app,谈球吧网页,

乐鱼app下载相关资讯:谈球吧官网,