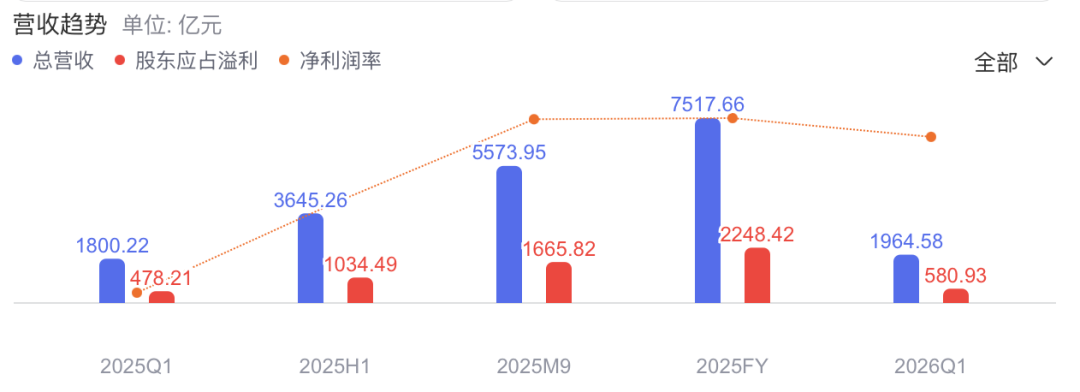

2026年5月13日,腾讯发布的2026年一季度财报显示,2026年第一季度营收为1965亿元,较上年同期增长9%。

数据显示,公司第一季度实现总收入1964.58亿元人民币,同比增长9%;毛利1112.65亿元,同比增长11%,毛利率从去年同期的56%提升至57%。公司权益持有人应占盈利达到580.93亿元,同比飙升21%。

从分部数据来看,一季度游戏收入总和为642亿元,较上年同期增长8%,占总收入的比例为33%。营销服务业务收入为382亿元,较上年同期的318.53亿增长20%。金融科技及企业服务业务收入为599亿,较上年同期的549亿元增长9%。

单看这些数字,这是一份堪称完美的成绩单。但是如果但细看之下,有几组数据让人不得不重新审视这份“体面”——营收略低于市场预期的1993.9亿元;销售及市场推广开支同比暴涨44%至113亿元,增速远超收入增速;资本开支付款高达370亿元,相当于当季净利润的六成多。换句话说,腾讯一季度投入AI的现金规模,几乎等于它同期赚到的钱的六成。

自2025年10月以来,腾讯股价持续震荡,财报发布当天,股价跌至454港元;次日开盘,腾讯股价拉升3%,股价为474港元,市值为4.29万亿港元。这样的股价表现,凸现了资本市场对腾讯当前的担忧。

利润涨了,但市值看低,烧钱也未停止。这种“剪刀差”究竟是腾讯转型成功的信号,还是风险累积的前兆?

AI投入:

真金白银砸下去,回声有多大?

2026年开年,腾讯对于AI的投入就声势浩大。2月公测“元宝派”,探索AI在群聊社交中的协作新玩法。3月Openclaw爆火,上线桌面AI助手WorkBuddy,推出Qclaw嵌入微信,打通QQ、飞书等多办公软件。4月发布并开源混元大模型Hy3 Preview,大幅提升推理与代码能力。

这样的投入在财报中也有所展现。财报显示,该季度资本开支319亿元(支付口径为370亿元),同比增长16%;研发投入225.4亿元,同比增长19%;销售费用113亿元,同比飙升44%。三项合计超过650亿元。作为对比,腾讯当季的经营现金流净额为1014亿元,这意味着超过六成的经营现金流被重新投入到了AI相关的资本开支和研发营销中。

这种投入力度,放在国内互联网公司中是数一数二的。问题在于,回报是否匹配?腾讯给出了几个积极的信号:广告收入同比增长20%,企业服务收入同比增长20%,视频号用户时长增长超20%,Hy3模型在OpenRouter上token消耗量登顶。

但从另一方面来看,2025年Q1腾讯营销服务收入仅为318.5亿元,同比20%的增长,基数偏低是客观事实,并不能完全归因于AI。此外,考虑到云服务市场整体竞争激烈,价格战仍在持续,企业营收这20%的增速能否维持还需观察。

从ROI角度来看,319亿元的季度资本开支,换来的是广告收入同比增加约63亿(382-318.5)、企业服务收入同比增加约50亿元(599-549)。粗略计算,AI相关的增量收入大约在百亿级别,而投入是数百亿级别。这种“投入产出比”是否合理,需要更长时间的观察。如果未来几个季度AI相关收入增速不能持续提升,那么当前的资本开支强度就可能成为利润率的长期压制因素。

传统业务:

增速放缓是不争的事实

腾讯的三大业务板块中,增值服务(含游戏和社交网络)收入同比增长4%,是增速最慢的一块。其中社交网络收入同比下降2%,原因被归结为“春节时间错位导致道具销售收入减少”。这个解释有一定道理,但也反映出社交网络收入对游戏道具销售的依赖度仍然较高,缺乏独立增长动力。

本土市场游戏收入454亿元,同比增长6%,低于市场预期的472.2亿元。公司强调流水增速高达10%,收入确认滞后。国际市场游戏收入188亿元,同比增长13%,是游戏板块的亮点,但绝对规模仍远小于本土市场,且受汇率和海外监管环境影响较大。

金融科技及企业服务收入599亿元,同比增长9%,略低于整体营收增速。其中金融科技服务(主要是支付和理财)的增长,很大程度上依赖交易笔数和笔均金额的上升,而这两者与宏观经济景气度高度相关。在当前消费复苏仍不稳固的背景下,支付业务的增长弹性有限。

整体来看,在整个中国互联网进入成熟期的当下,腾讯的传统业务仍在增长,但增速普遍从前几年的两位数滑落至个位数。

更值得警惕的是销售费用的失控式增长。营销44%的增速远超收入增速,这意味着腾讯的获客成本在大幅上升。无论是推广WorkBuddy、CodeBuddy等AI原生应用,还是为新游戏《洛克王国:世界》等买量,这种“烧钱换用户”的模式在流量红利枯竭的当下,可持续性存疑。如果后续留存率和变现效率不及预期,这些销售费用就会成为利润的沉重负担。

这也意味着,腾讯必须找到新的增长引擎——而AI,就是被寄予厚望的那一个。问题是,AI这个引擎目前还在烧钱阶段,何时能真正成为利润支柱,仍是一个巨大的未知数。

马化腾的“漏水的船”:

坦诚背后是焦虑

在财报发布当天的股东大会上,马化腾在股东大会上的一段话被广泛传播:“一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”马化腾没有掩饰腾讯在AI竞争中曾掉队的事实——“船漏水”的比喻。

马化腾已经在多个公开场合表达了对腾讯AI掉队的懊悔,此次说“希望船速能快一点”,潜台词是:现在还不够快。这既是实事求是的自我评估,也是一种对内外部的压力传递。Hy3和WorkBuddy的日活月活、付费率留存率等还没有被公开,其变现能力仍待考量。

与字节跳动相比,腾讯在ai应用的用户规模和产品渗透率上仍有明显差距。豆包、CiCi等产品的用户量级,目前仍领先于腾讯的元宝和WorkBuddy。而在大模型能力上,虽然Hy3在部分榜单上表现不俗,但与DeepSeek、智谱等专注大模型的公司相比,腾讯的技术领先性尚未得到公认。

马化腾那句“希望船速能快一点”,既是对内的鞭策,也是对外的预期管理。这艘船到底能开多快,腾讯的AI转型还要爬坡多久,不久后的数据会给出答案。

球盟会体育,开云体育官网,

球盟会官网登录相关资讯:开云体育入口,