国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,戴琨

事件:北京时间5月12日20:30,美国劳工部公布4月CPI数据。

核心观点:美国4月通胀超预期上行,技术性因素扰动之外,更多体现了高油价的进一步传导并扩散。结构看,有5大关注点:能源环比贡献接近核心服务;住房通胀技术性抬升,持续性应有限;机票、食品价格反映油价“二轮效应”仍在逐步显现;核心商品通胀回落,但全球供应链压力大升;4月实际平均时薪同比时隔3年转负。数据公布后,美联储加息预期再度升温(明年6月加息概率从54%升至81%)。继续提示:短期紧盯伊朗局势演化,尤其是油价走势,后续油价能否有效回落应是美联储降息窗口重新打开的前置条件。

1、美国4月CPI、核心CPI同比均高于预期,油价影响进一步传导。4月CPI同比3.8%,高于预期(3.7%)和前值(3.3%),为23/05以来新高;核心CPI同比2.8%,高于预期(2.7%)和前值(2.6%)

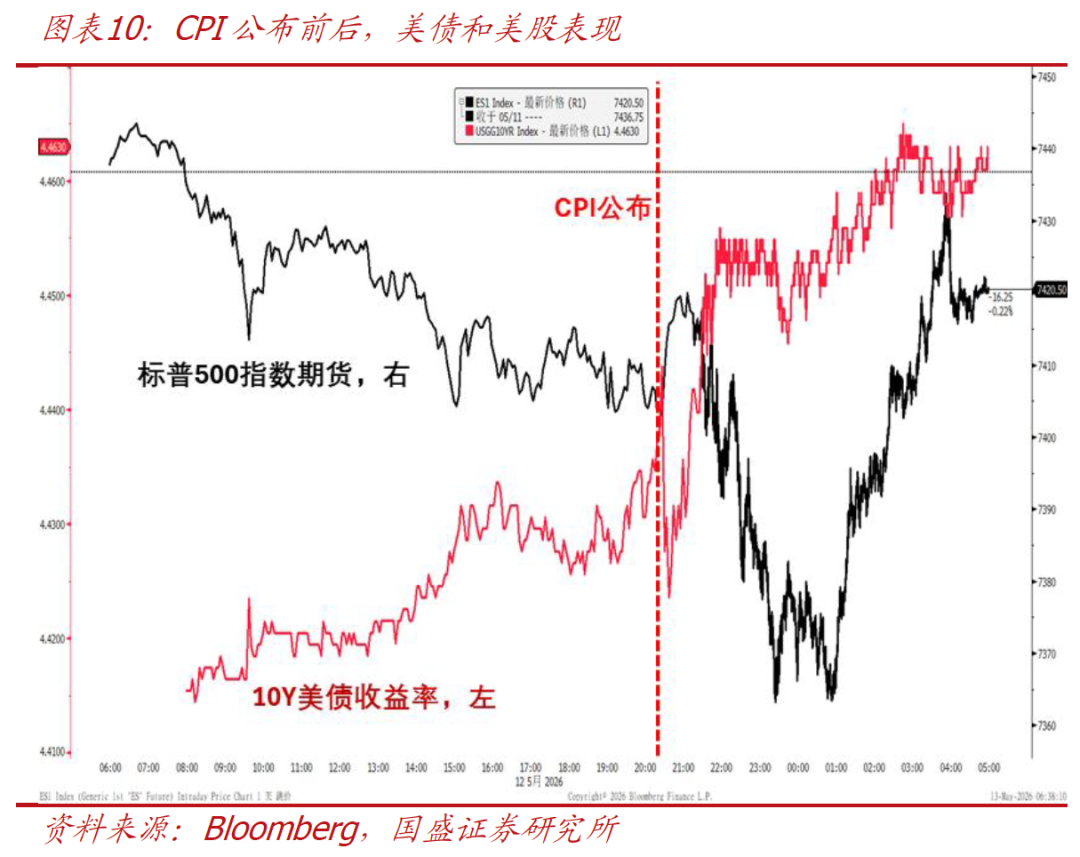

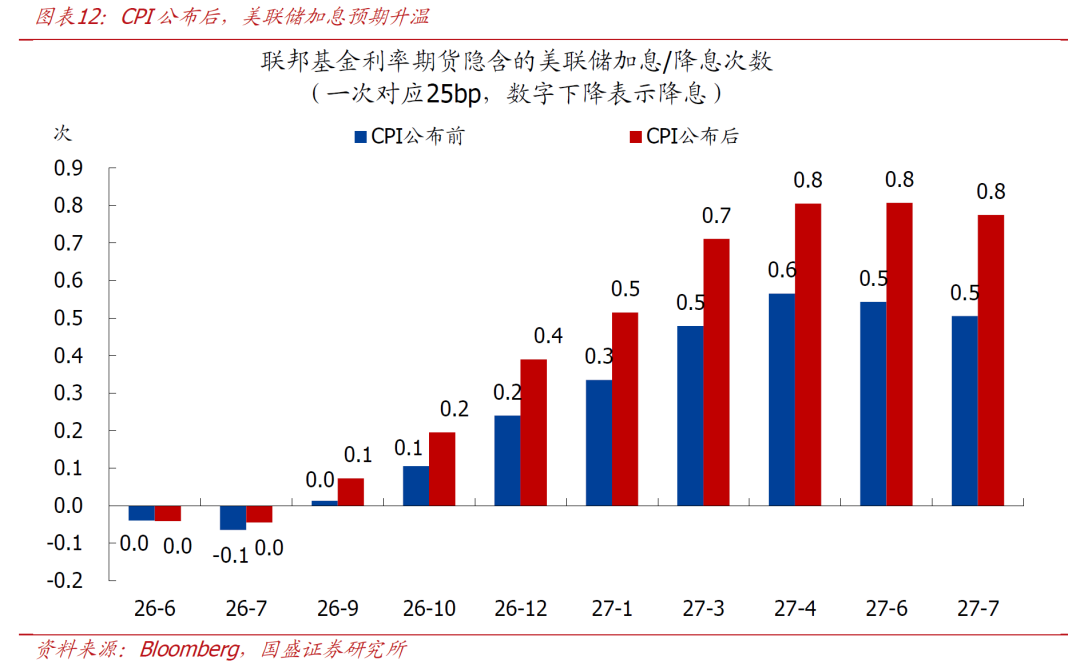

2、CPI公布后,美股分化,美债、黄金跌,美元走强,加息预期升温。2026年12月加息概率从24%升至39%,加息概率峰值由27/04后移至27/06,2027年6月加息概率从54%升至81%。

3、如何理解美国4月CPI?有5大关注点:

>能源分项仍是最大推手,对整体CPI环比的贡献接近核心服务整体(42% VS 47%)。

>在技术性因素影响下,住房分项明显反弹,对整体CPI的同环比贡献均超30%,但持续性应有限。

>机票环比进一步上行,超核心CPI同环比继续抬升,油价“二轮效应”影响下通胀粘性强化,食品分项也明显反弹。

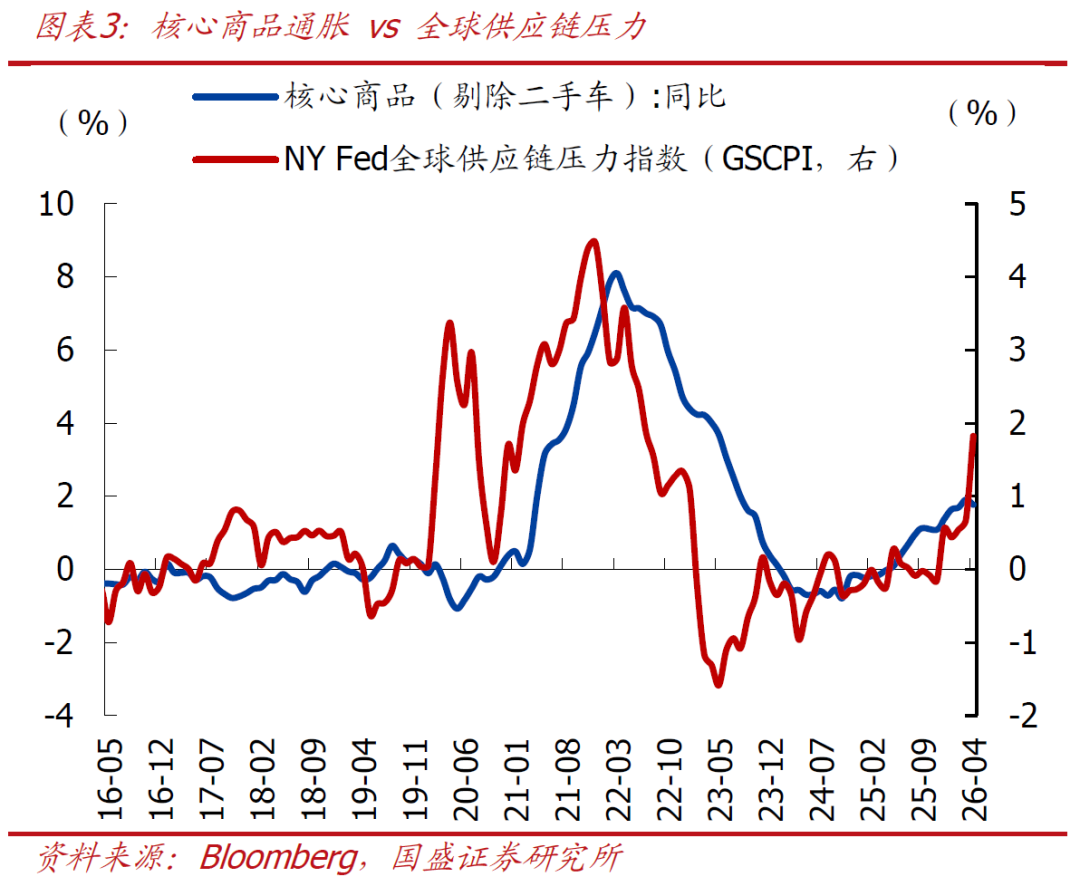

>相对缓和的是,核心商品通胀回落,但在4月全球供应链压力指数飙升(22/07以来最高)背景下,不宜过早判断商品通胀压力已经消退。

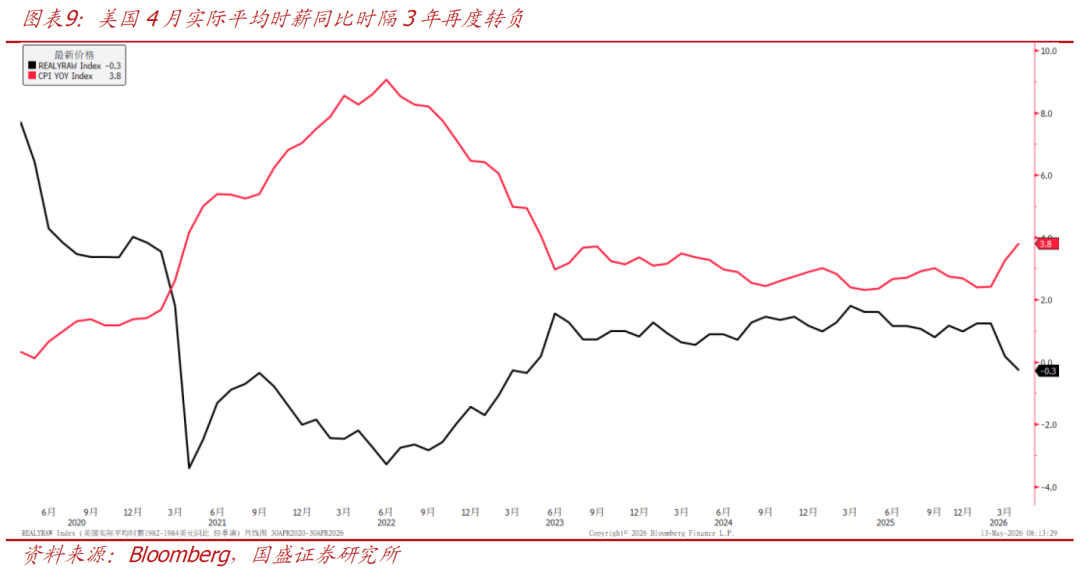

>4月实际平均时薪同比时隔3年再度转负,高通胀可能已开始侵蚀居民实际收入。

4、降息窗口能否重新打开取决于三点:一是油价能否有效回落,二是核心通胀能否明显降温,三是实际收入受挤压后消费和就业会否进一步走弱,重点关注近期美国劳动力市场的隐忧。

5、沃什的开局无疑会很艰难,“遏制通胀”和“迎合特朗普”是一个两难命题。重点关注他对核心通胀(如截尾均值PCE、截尾均值CPI等)以及就业指标的重新聚焦,这些调整可能为未来重启降息铺路。

正文如下:

1、美国4月CPI、核心CPI同比均高于预期,油价影响进一步传导。

>整体表现:同比看,美国4月CPI同比3.8%,高于预期(3.7%)和前值(3.3%),为2023年5月以来新高;核心CPI同比2.8%,高于预期(2.7%)和前值(2.6%);超核心CPI同比3.4%,高于前值(3.1%);环比看,美国4月CPI环比0.6%,持平预期(0.6%)、低于前值(0.9%);核心CPI环比0.4%,高于预期(0.3%)、高于前值(0.2%);超核心CPI环比0.5%,高于前值(0.2%)。

>分项表现:同比看,4月食品分项同比升至3.2%(3月2.7%);能源分项同比进一步上行至17.9%(3月12.5%);核心商品同比降至1.1%(3月1.2%);核心服务同比升至3.3%(3月3.0%),其中住房分项同比升至3.3%(3月3.0%),非住房核心服务同比(超核心通胀)升至3.4%(3月3.1%);环比看,4月食品分项环比升至0.5%(3月0.0%);能源分项环比降至3.8%(3月10.9%);核心商品环比降至0.0%(3月0.1%);核心服务同比升至0.5%(3月0.2%),其中住房分项同比升至0.6%(3月0.3%),非住房核心服务同比(超核心通胀)升至0.5%(3月0.2%)。

2、CPI公布后,美股分化,美债、黄金跌,美元走强,加息预期升温。

>大类资产表现:CPI公布后,美股分化,美债、黄金皆跌,美元走强。截至05/12收盘,标普500、纳斯达克指数分别下跌0.16%、0.71%,道琼斯指数上涨0.11%,10Y美债收益率涨4.44bps至4.46%,美元指数涨0.35%至98.28,现货黄金下跌0.45%至4714.28美元/盎司。

>降息预期变化:CPI公布后,市场对美联储的加息预期再度升温。利率期货隐含的2026年12月加息概率从24%升至39%,加息概率峰值由27/04后移至27/06,2027年6月加息概率从54.3%升至80.7%。

3、高油价的“二轮效应”正逐步显现,4月CPI继续压制降息窗口。

>如何理解美国4月CPI?有5大关注点:

1)能源分项(尤其是能源商品)仍是最大推手,对整体CPI环比的贡献接近核心服务整体(42% VS 47%)。环比视角看,4月能源项环比上涨3.8%,贡献0.27个百分点;其中汽油环比5.4%,贡献0.19个百分点。换句话说,4月0.6%的CPI环比涨幅中,能源贡献接近一半(42%),几乎与所有核心服务的贡献相当(47%)。

2)在技术性因素的影响下,住房分项明显反弹,对整体CPI的同比与环比贡献均超30%,但持续性应有限。其中,主要住所租金(RPR)环比升至0.5%(权重7.7%,前值0.2%)、业主等价租金(OER)环比升至0.5%(权重25.9%,前值0.3%)。4月住房分项的反弹需首先考虑技术因素:受2025年政府停摆影响,BLS未能采集到25/10的租金调查数据,并通过结转插补法(carry-forward imputation)将25/04租金数据结转至10月,导致当月租金和业主等价租金指数不变。由于租金调查采取6个月滚动采样,10月缺失样本的低估影响可能在随后数月压低了住房通胀,26/04的重新采样在技术上带来了一定反向修正(相当于一次性补齐了两个月的租金变动)。因此,4月住房CPI环比升至0.6%不能简单理解为租金趋势重新加速,持续性应有限,但也不能忽略住房通胀的回落过程仍偏粘性。

3)非住房核心服务中,机票环比进一步上行,超核心CPI同环比继续抬升,在油价“二轮效应”的影响下通胀粘性有所强化,食品分项也有明显反弹。作为典型的油价向核心服务传导的通道之一,随着航空燃油成本的上升,4月机票环比上涨2.8%,同比上涨20.7%。在4月时薪增速低于预期的背景下,通胀粘性反而强化。这是当前通胀风险最麻烦的一点,虽然高油价本身可以被视为一次性供给冲击,但由于持续时间长,仍会通过运输、物流、航空、公用事业、食品等渠道演变为更广泛的价格压力。4月食品分项的反弹也反映了运输成本、化肥、燃料等涨价带来的影响。

4)相对缓和的是,核心商品通胀有所回落,但在全球供应链压力指数飙升背景下,不宜过早判断商品通胀压力已经消退。虽然4月核心商品通胀表现较温和(同环比均较3月回落),但纽约联储4月全球供应链压力指数(GSCPI)由3月的0.68跳升至4月的1.82,达到2022年7月以来最高,提示4月全球运输、交付和生产环节扰动明显升温。从历史数据看,剔除二手车后的核心商品通胀同比与GSCPI走势相关性较高,且供应链压力向商品价格传导通常存在滞后。若后续中东局势反复、油价维持高位、运输受阻延续,核心商品通胀仍面临一定上行风险。

5)在通胀之外,还需要注意的是,美国4月实际平均时薪同比时隔3年再度转负,显示高通胀可能已开始侵蚀居民实际收入。与CPI同时公布的美国4月实际平均时薪同比下降0.3%,为2023年4月以来首次转负。这意味着,尽管美国居民的名义工资仍保持增长,但在油价推升通胀的背景下,居民购买力已出现边际走弱,后续消费动能可能面临一定压力。

>降息前景展望:4月CPI再度推升市场加息预期,在就业尚未明显转弱、核心CPI再度反弹、油价冲击“二轮效应”仍在传导的背景下,美联储目前仍然缺乏下半年重启降息的条件。后续美联储降息窗口能否重新打开,关键取决于三点:一是油价能否有效回落,二是核心通胀能否明显降温,三是实际收入受挤压后消费和就业会否进一步走弱,重点关注近期美国劳动力市场的隐忧。短期看,美联储仍然只能在不确定性上升背景下继续保持观望立场,紧盯伊朗局势演化,尤其是油价走势,后续油价能否有效回落应是美联储降息窗口重新打开的前置条件。往后看,对于即将上任的沃什来说,其开局无疑会很艰难,“遏制通胀”和“迎合特朗普”是一个两难命题。后续需重点观察他是否会推动美联储货币政策框架的调整,尤其需关注他对核心通胀(如截尾均值PCE、截尾均值CPI等)以及就业指标的重新聚焦,这些调整可能为未来重启降息铺路。

风险提示:美国经济动能超预期走弱;美联储货币政策宽松不及预期;全球地缘与贸易摩擦升级超预期;测算误差。

[5]《警惕美国通胀走高的市场压力》 2026-03-12

本文节选自国盛证券研究所已于2026年5月13日发布的报告《油价冲击扩散中—美国4月CPI的5大关注点》,具体内容请详见相关报告。

熊园 S0680518050004 xiongyuan@gszq.com

戴琨 S0680525120004 daikun@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

九游棋牌,吉祥体育well,

九游app相关资讯:吉祥体育原生下载,