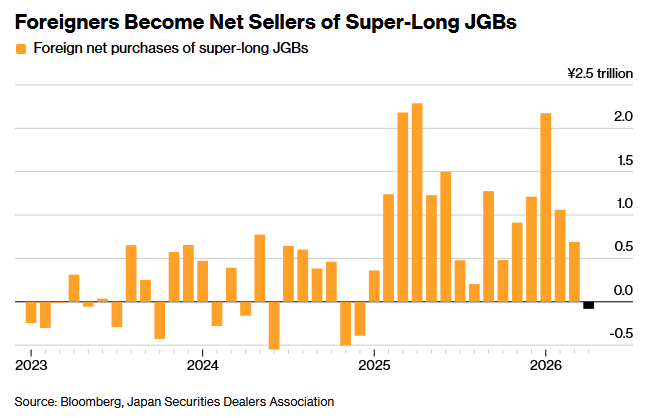

由于市场担忧通胀加剧以及财政支出增加,海外投资者一年多来首次卖出净卖出日本超长期国债。日本证券业协会(JSDA)周三公布的数据显示,今年4月,海外投资者净卖出813亿日元(约合5.12亿美元)原始期限超过10年的日本国债(JGB),这是自2024年12月以来首次出现净卖出。

自日本央行开始推进货币政策正常化并缩减购债规模以来,海外投资者在日本债券市场中的影响力日益增强。巴克莱证券日本公司驻东京日本外汇及利率策略主管门田真一郎表示,这轮抛售“凸显了日本债券市场的脆弱性”。他表示:“再加上市场对财政扩张的担忧,以及对日本央行行动落后于形势的担忧,这轮抛售已成为推动日本国债收益率上升的因素之一。”

与此同时,日本寿险和财险公司——传统上的超长期日本国债主要投资者——则在4月转为这些期限债券的净买家。JSDA数据显示,它们4月净买入3272亿日元的超长期国债,这是自去年7月以来首次转为净买入。

截至发稿,日本三十年期国债收益率报4.096%,本周早些时候一度涨至4.2%上方,为1999年该期限国债发行以来的最高水平。

通胀压力+财政隐忧

以超长期国债为首的日本国债近期遭遇抛售,折射出两条相互强化的压力线。其一是全球通胀传导——战争驱动的能源价格上涨正推高各国政府借贷成本,日本难以独善其身。其二是本土财政隐忧。据报道,有消息称日本政府正考虑编制补充预算,引发市场对财政纪律的担忧。尽管日本财务大臣片山皋月上周五重申,政府目前无需编制补充预算,并强调日债收益率上升是全球趋势的组成部分。

三菱UFJ摩根士丹利证券分析师鹤田启介指出,市场对日本政府财政赤字扩大的担忧推升了“财政风险溢价”,成为收益率上行的重要推手。自高市早苗2025年10月出任自民党总裁以来,其主张的积极财政政策已使10年期和30年期国债收益率分别累计攀升逾1个百分点。

经济合作与发展组织(OECD)日前发布报告称,截至2024年,日本公共债务总额已达GDP约206%,在OECD成员中处于最高水平。而日本财务省数据显示,日本政府总债务与GDP的比率达到近250%。报告警告,日本应更多依靠提高消费税等方式改善财政状况,而非进一步扩大财政支出。然而,高市政府选择的却是恰恰相反的道路。

此外,上个月公布的数据显示,受中东战争引发的能源价格上涨担忧影响,剔除生鲜食品价格的日本3月核心通胀率五个月来首次加速上涨,同比升至1.8%,高于2月的1.6%。日本央行公布数据显示,4月批发价格同比上涨4.9%,高于市场预期的3.0%,较3月修正后2.9%的涨幅明显扩大,反映通胀压力持续增强。日本央行上月亦将2026财年(2026年4月至2027年3月)剔除生鲜食品后的核心通胀率预期由今年1月预测的1.9%上调至2.8%。

全球长债波动

近日,美国、英国、德国、法国、日本等主要发达经济体的长期国债收益率同步急速攀升,全球长债市场正经历一场深刻的系统性重估。

此轮主要发达经济体长期国债被抛售的直接触发因素,是中东局势持续陷于僵局带来的能源风险溢价。市场预期中东地缘风险可能长期化将导致油价高位运行,令通胀压力卷土重来。这使得“利率更高更久”甚至“可能再加一次息”的预期,迅速取代了年初对2026年大幅降息的乐观押注。此前积累的巨量降息交易被迫大规模平仓,引发美、日、英、法等国长期债券收益率几乎同步跳升。

日本在此次风暴中处于领跌位置,其国债收益率被推至数十年来高位。日元贬值加剧了输入性通胀,也加大了日本央行的加息压力。但日本政府的应对策略,是计划追加预算进行能源补贴以缓冲油价冲击,而非果断收紧货币政策。

这一选择有其内部逻辑。日本政府债务占GDP比重超过250%,一旦利率显著、持续上调,国债利息支出将急剧膨胀,严重挤压日本财政空间,甚至引发主权偿付能力的担忧。同时,日本长期超低利率已催生了庞大的套利交易和脆弱的国内资产价格体系,骤然加息可能导致日本股债双杀,并使持有大量国债的金融机构出现巨额浮亏,威胁日本金融体系稳定。

因此,日本决策层倾向于将当前通胀定性为输入性的、暂时性的,意图用财政补贴“熬过”涨价潮,而非动用可能触发经济衰退的加息手段。但问题是,这恰恰为投机者持续做空日元、加剧输入性通胀提供了可乘之机。

美国及欧洲主要大国等面临着同样的困境。持续高企的能源价格压缩了相关央行的降息空间,甚至可能倒逼其进行加息。更深层的变化在于,市场对长期国债的定价逻辑正发生范式转换。2008年以来,低利率乃至负利率环境刺激发达国家持续累积债务,全球疫情期间的财政扩张更是雪上加霜。如今,主要经济体债务率普遍畸高,而利率中枢的上移,意味着既有债务的利息支出持续抬升,财政赤字更难收敛。

此外,各国普遍面临增加国防开支的刚性要求,财政前景进一步恶化。市场由此告别了过去对主权债券的“安全资产溢价”假设,转向索取“财政风险溢价”。市场抛售长债,本质上是在要求更高的风险补偿,以对冲相关主权国家未来通过通胀稀释债务、甚至发生违约的风险。

日本作为全球最大的债权国和长期的低利率“压舱石”,其收益率的剧烈波动正引发全球性的资本回流和成本重估,成为全球风险的决定性因素。

过去,日本的长期超低利率使其国内资金成为美欧债券和风险资产的稳定买家,同时,借入低成本日元、投资高收益海外资产的套利交易,也是全球流动性的重要供给来源。如今,日债收益率飙升叠加加息预期,正迫使资金从全球股市、债市等风险资产中抽离并回流日本,可能引发局部流动性紧缩和资产价格波动,加剧市场对主权债务可持续性的普遍担忧,形成债券市场的共振抛售。

日本央行如何抉择?

在通胀压力加剧的背景下,市场正密切关注日本央行是否继续推进其货币政策正常化,该央行将于6月召开的政策会议将成为投资者关注其最新动向的窗口。在一项5月7日至14日进行的最新调查中,65%的受访经济学家(62人中的40人)预计,日本央行将在6月加息25个基点,以将基准利率上调至1%,与4月调查结果基本一致。62位受访经济学家中,除1人外,其余都预计日本央行将在9月底前加息。

日本央行在上月将利率维持在0.75%不变,以评估中东战争带来的影响。但日本央行9名货币政策委员会成员中有3人持反对意见,并主张加息至1%,显示出政策制定者对中东战争引发能源冲击所带来的通胀压力日益警惕。

在上月政策会议中投票支持维持利率不变的日本央行货币政策委员会成员增一行公开转鹰,呼吁尽早加息。增一行上周四表示:“我当时(4月)判断无需仓促加息,但若数据无经济下行明确信号,应尽早加息。”这番言论意味着,他可能会在下个月加入鹰派阵容,并投票支持加息。

经济学家对日本央行可能在6月加息的预期也呼应了日本央行4月会议纪要。这份会议纪要显示,多位货币政策委员会成员在会议上主张尽早加息,其中一名委员直言6月存在加息可能。

纪要援引一位委员观点称:“即便中东局势后续走向仍存变数,日本央行也极有可能从下次会议起启动加息。”另一位委员的意见则表示:“虽然现阶段没有必要仓促行动,但只要经济未出现明显放缓迹象,央行就应尽快启动加息。”还有意见指出,目前日本央行政策利率仍远低于经济中性利率水平,央行需每隔数月稳步加息;若通胀风险进一步上行,更应果断加快加息节奏。

会议纪要还显示,许多委员表示,中东战事正在加剧通胀压力,增加了第二轮效应的风险,并使基础通胀率达到2%的时间点提前。纪要援引一位委员的话称:“随着物价预期被显著上调,中东局势的不确定性依然很高,而所有情景均显示物价存在进一步上行的风险。”该委员补充称:“此外,如果供给侧制约因素成真,将对物价形成极为强烈的上行压力。”

分析人士指出,日本通胀持续高于目标、日元贬值加剧输入通胀、叠加全球货币政策收紧大环境,日本央行在下月加息将具有逻辑支撑。但日本央行在加息决策上仍有多重顾虑。一是国内经济复苏基础十分脆弱,加息极易进一步压制疲软的内需与企业投资;二是日本政府债务规模庞大,加息将显著增加财政付息压力,危及债务稳定;三是长期低利率下金融机构重仓国债,加息或引发资产估值亏损,冲击金融体系稳健性,同时还需兼顾与扩张性财政政策的节奏平衡。

分析认为,日本央行最可能的做法是“小幅加息,并强调渐进性”。日本央行不会重回激进紧缩,而是通过一次加息稳定通胀预期,同时以鸽派措辞避免长期利率失控。

只不过,市场并不排除日本央行会再次“失约”的可能。分析称,若日本央行下月暂缓加息,日债收益率可能出现短期阶段性回落,市场对货币政策收紧的预期短暂降温,债市集中抛售的情绪或将有所缓和。但从长期来看,日本国债收益率难以出现趋势性下行,大概率维持高位甚至继续上行。

责任编辑:郭建

乐鱼leyu登录入口,bb体育app官方下载,

leyu乐鱼最新版下载安装相关资讯:bb体育平台,