出品:新浪财经上市公司研究院

作者:木予

2025年,国内房地产市场仍处于结构性调整的余波之中。国家统计局数据显示,全年新建商品房销售面积和销售额分别同比下降8.7%、12.6%,其中住宅销售面积下降9.2%,住宅销售额下降13.0%。与此同时,城镇住宅房龄超20年的住宅占比已达35%,预计2026年存量房翻新市场规模将突破2.5万亿元,年复合增长率保持在8%以上。这意味着,存量房翻新已正式取代新房装修,成为家居消费的主要需求来源。

另一方面,“以旧换新”政策持续释放红利。2025年,社会消费品零售总额达50.12万亿元,同比增长3.7%。其中,家具类消费品全年零售额实现同比增长14.6%,较2024年显著提速,智能家居和适老化改造成为新增长极;建筑及装潢材料类受房地产市场转型期影响,零售额同比下降约2.7%,但降幅已明显收窄。

截至4月30日,A股12家瓷砖地板(按申万三级行业分类)上市公司均已披露2025年报。据财报披露的数据统计,12家公司合计实现总营收272.98亿元,同比下降8.2%;归母净亏损总和为6271.12万元,而2024年同期为净利润5905.57万元。报告期内,蒙娜丽莎、德尔未来、大亚圣象和爱丽家居营收、净利双降,美新科技和菲林格尔(维权)增收不增利。

与年初相比,超六成公司2025年内股价累计实现双位数上涨。2025年6月,菲林格尔由于公告拟将25%股份转让给国资背景出资平台,引发市场对资产注入、业务转型智能家居或绿色建材的强烈预期,股价短期暴涨568.5%。美新科技和大亚圣象是唯二股价下滑的企业,前者泰国工厂新产能尚未释放效益,固定成本挤压利润空间,后者斥资21.4亿元跨界建设铝板带/电池箔项目,前景暂不明确。

就收入规模而言,东鹏控股以60.62亿元居于榜首,约为第二名大亚圣象营收的1.33倍。菲林格尔虽然全年仅实现了3.65亿元营收,但与2024年相比增长16.6%。天振股份收入同比飙升73.5%,业绩公告显示,公司主营高分子材料地板生产销售,核心产品PVC复合地板与新型RPET复合地板在北美和欧洲等海外国家地区备受欢迎,境外收入同比显著增长74.6%。而在收入缩水的9家公司中,降幅最高的是德尔未来,营收较2024年同期下滑23.5%,地板类、定制家具类产品细分收入同比分别减少24.7%、21.8%,石墨烯应用产品和检测服务等新业务收入亦出现萎缩。

在12家瓷砖地板公司中,10家目前已在海外市场布局。其中,天振股份、爱丽家居、美新科技和海象新材的海外收入占比均在95%以上。报告期内,天振股份采取“低价快跑”模式,向下游知名地板品牌商、贸易商和建材零售商规模出货,海外收入同比大幅增长74.6%至15.46亿元。大亚圣象和天安新材的海外收入占比在10%上下,前者因国内产能饱和,被动将石塑地板等产品出口至美国和欧洲市场;后者则主动向海外市场推进,与澳大利亚、新加坡等本地经销商合作,以轻资产模式拓展“一带一路”沿线地区。其余4家公司海外收入占总营收比例基本维持在个位数,尤其悦心健康海外仅为473.40万元,较2024年骤降58.9%。

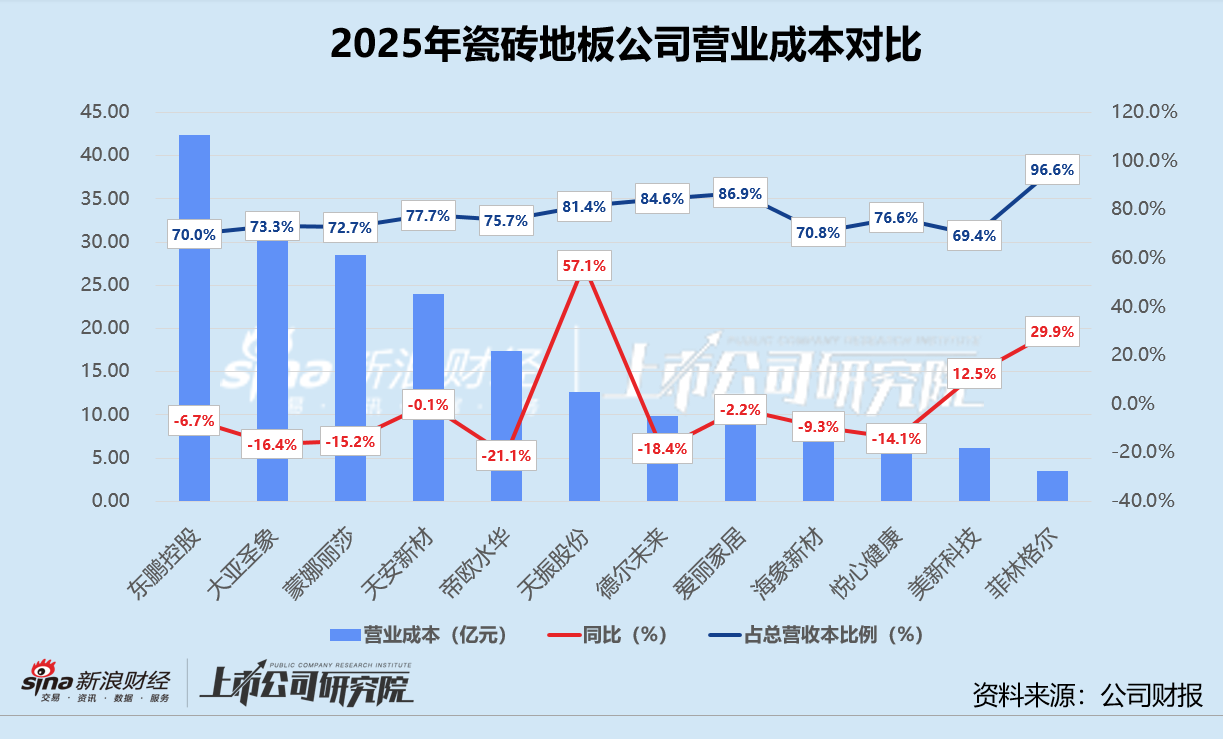

就成本控制而言,约四分之三的瓷砖地板公司营业成本下滑,东鹏控股、悦心健康、大亚圣象和帝欧水华的同比降幅高于当期收入降幅。东鹏控股同样以42.55亿元成本位列第一,远超第二名大亚圣象的33.51亿元营业成本。天振股份的营业成本随着业务扩张,与2024年相比提高57.1%。其中,直接材料和人工分别增加69.0%、64.7%。帝欧水华受工程业务减少影响,履约成本近乎“腰斩”,原材料、人工和外协成本降幅也在15%-19%之间,营业成本较2024年下降21.1%。

瓷砖公司的营业成本占营业收入比例保持在70%-80%之间,但菲林格尔营业成本占比高达96.6%,在2024年86.7%的高位上再增加近10个百分点。业绩公告显示,一方面市场需求不足、产品价格竞争日益激烈,另一方面其业务规模较小,且代理商渠道模式管理难度大、分布分散,导致公司生产经营成本难以摊薄。相较之下,美新科技营业成本控制得当,虽然其物流仓储、关税和海运物流费用均有所上涨,但整体占当期营收69.4%,表现优于同行。

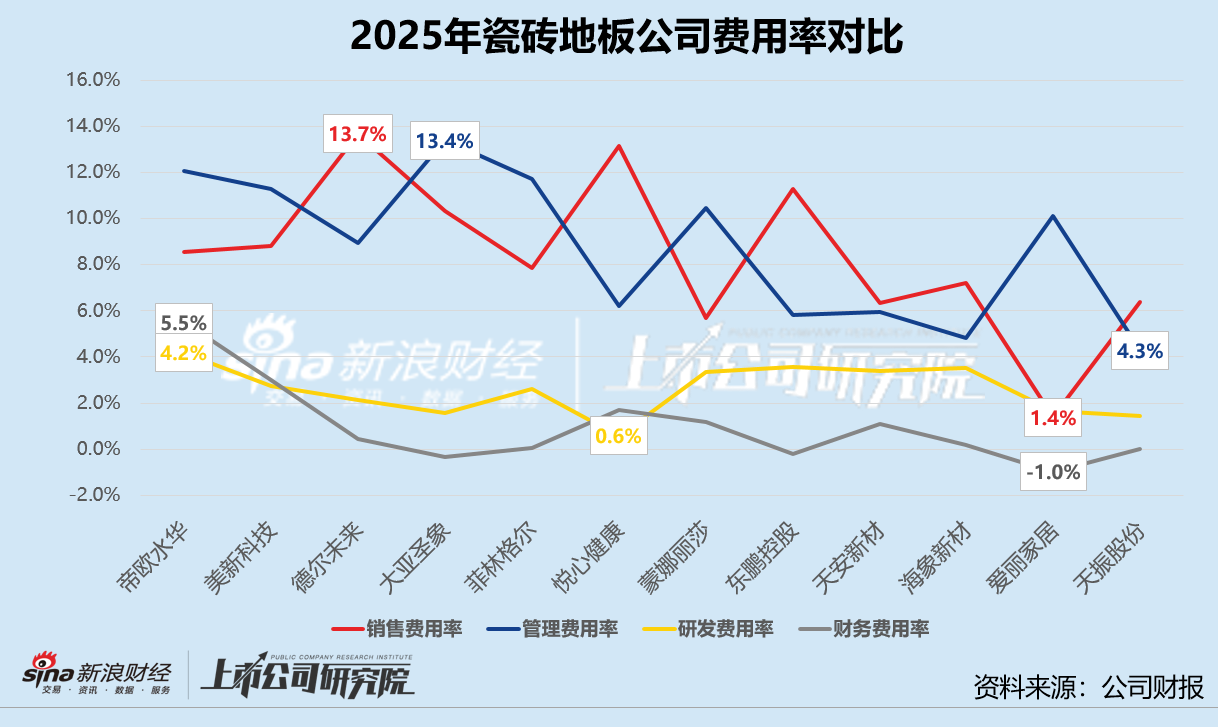

就费用效率而言,悦心健康四大费用全面缩减,海象新材、菲林格尔、东鹏控股和蒙娜丽莎的销售费用、管理费用及研发费用也呈下行趋势。天振股份由于报告期内销售量增长,导致专利费用、佣金、仓储费、保险费和运输费等同步增加,销售费用显著增长43.2%。帝欧水华则因为精细化管理和工程业务缩水,销售费用同比减少34.7%。2025年,德尔未来和悦心健康的销售费用率最高,分别录得13.7%、13.1%。爱丽家居销售费用率低至1.4%,与第二低的蒙娜丽莎相差超4个百分点。

大亚圣象的管理费用规模约为6.12亿元,同比不降反增10.8%,费用率约为13.4%,两项指标在12家公司中均排名第一。海象新材和东鹏控股的管理费用同比分别压缩21.9%、17.1%,前者的折旧及摊销费用降幅超40%,后者八大省级生产基地的区域布局持续优化物流成本。

瓷砖地板公司的研发费用率基本在2%-3%之间。2025年,12家公司的研发费用皆为负增长,且约三分之二公司降幅为双位数。帝欧水华以4.2%研发费用率领跑,与2024年相比微降0.5个百分点。报告期内,悦心健康的研发投入不到千万元级别,费用率约为0.6%,较2024年基本持平。

财务费用是贯穿2025年瓷砖地板行业财务稳健性的核心警报信号。蒙娜丽莎因票据贴现利息增加及利息收入减少导致财务费用同比激增311.3%,财务费用率同比提高0.93个百分点。更进一步来看,其B端房产企业工程业务的应收账款和票据规模庞大,融资需求急剧膨胀,资金链趋紧传导至财务费用端。此外,外币资产占比较高、汇率敞口管理脆弱的海象新材和天振股份,财务费用变动高度依赖人民币汇率走势,外部风险管控能力与财务费用稳健性直接挂钩。而出口依赖度较高的爱丽家居、天振股份等,财务费用在2025年受益于人民币一定程度上的弱势带来汇兑收益,但该收益来源不可持续,一旦汇率反转将产生较大冲击。

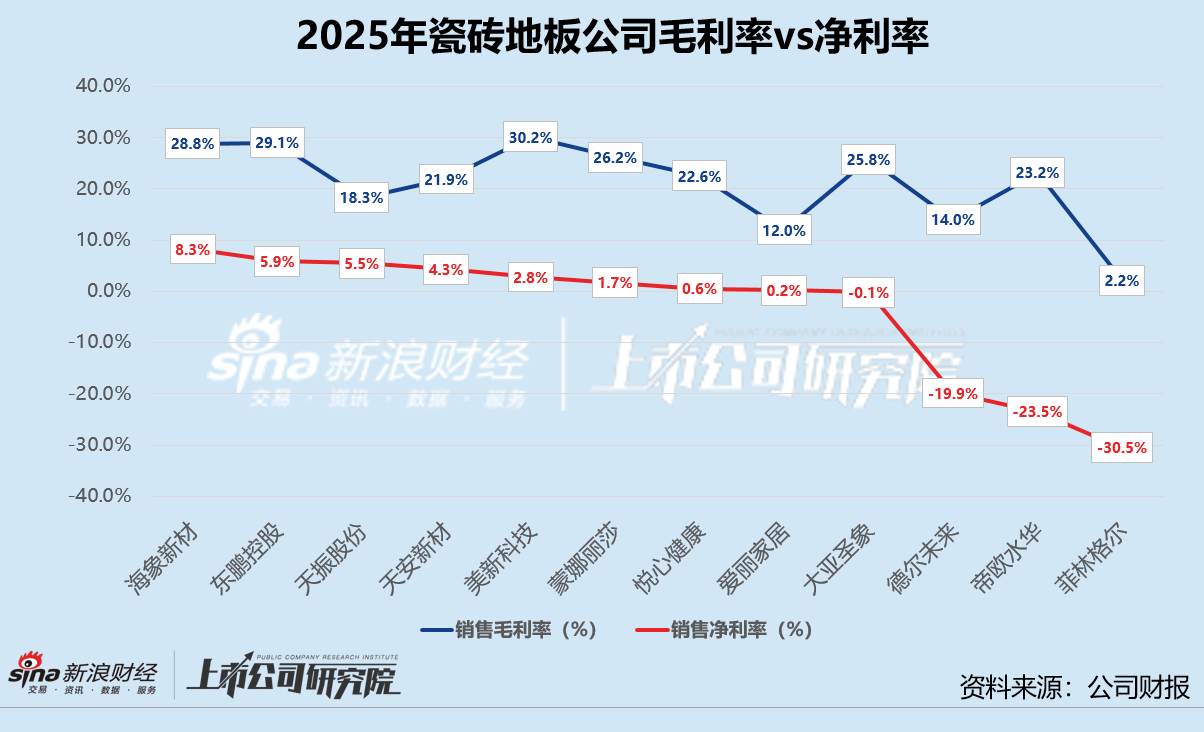

就盈利能力而言,东鹏控股独占鳌头,2025年归母净利润约为3.52亿元,同比小幅上涨7.1%,而其他8家盈利的公司归母净利润之和也不过4.16亿元。菲林格尔和德尔未来持续亏损,同比分别扩大107.6%、146.8%。帝欧水华尽管归母净亏损有所收窄,但近四年连续亏损,累计总额高达32.66亿元。天振股份得益于海外市场拓展和RPET、WPC、LVT等新品放量,由亏转盈。悦心健康的主营业务继续向康养服务转型,推进“医养康教研”五位一体的产业模式,大健康业务收入增长带动利润明显改善。

综合作用之下,美新科技销售毛利率约为30.2%,与2024年相比下降3.8个百分点,但仍跑赢同行。爱丽家居的毛利率同比重挫10.6个百分点,远高于行业平均降幅。业绩公告显示,公司高度依赖单一客户VERTEX,致使产品定价权被大幅削弱,墨西哥产能建成后持续亏损,加重了固定成本负担。海象新材净利率稳居首位,与2024年相比提高4.6个百分点,比第二名东鹏控股净利率高出2.4个百分点。菲林格尔毛利率和净利率双双掉队,毛利率由2024年的9.1%降至2.2%,净利率更是坍塌至-30.5%。

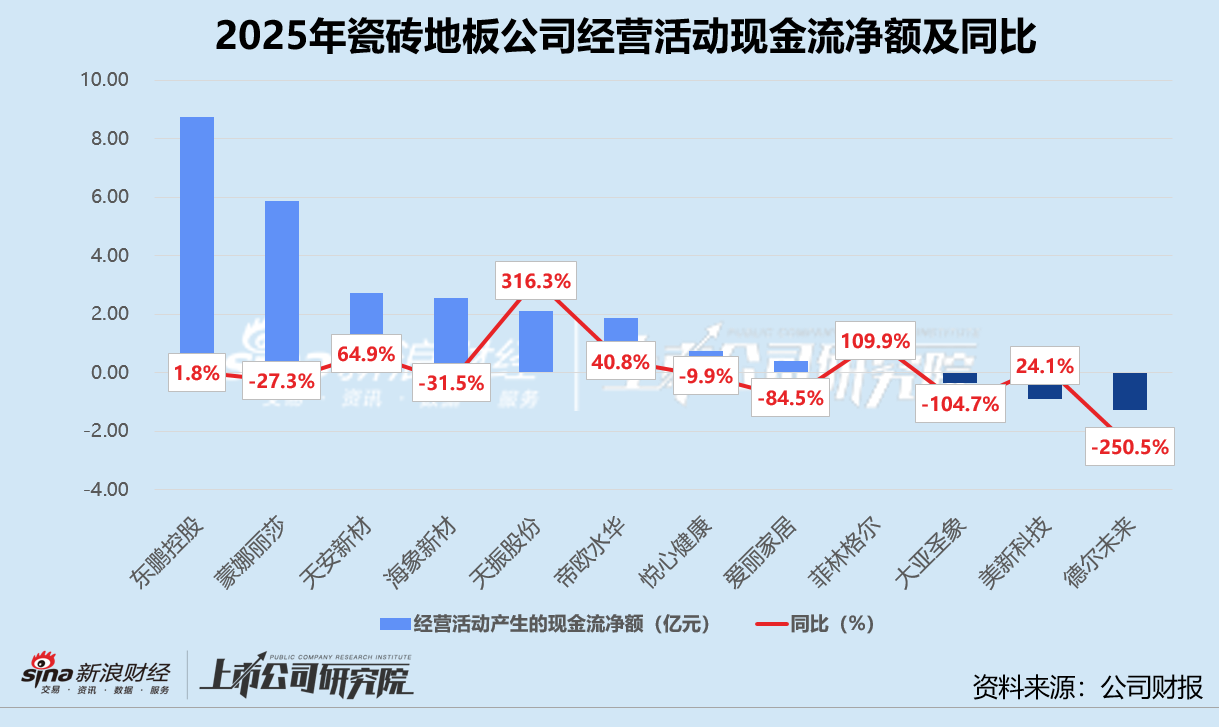

就盈利质量而言,报告期内大亚圣象、美新科技和德尔未来的经营活动现金流为净流出,其余9家公司为净流入。其中,大亚圣象经营性现金流从2024年的7.35亿元暴跌至-3454.76万元,原因在于核心子公司圣象集团亏损1.33亿直接拖累下游应收无法正常回收。德尔未来全年经营活动产生现金净流出1.28亿元,在12家公司中排名倒数第一,而2024年为净流入8504.86万元。公司传统主业量价齐缩,石墨烯跨界未能有效反哺现金流,自造血能力堪忧。天振股份经营性现金流顺利翻正,达到2.12亿元。然而,盈利模式几乎全部系于出口,一旦贸易政策拉锯或海外市场需求走弱,则会导致现金流迅速严重承压。

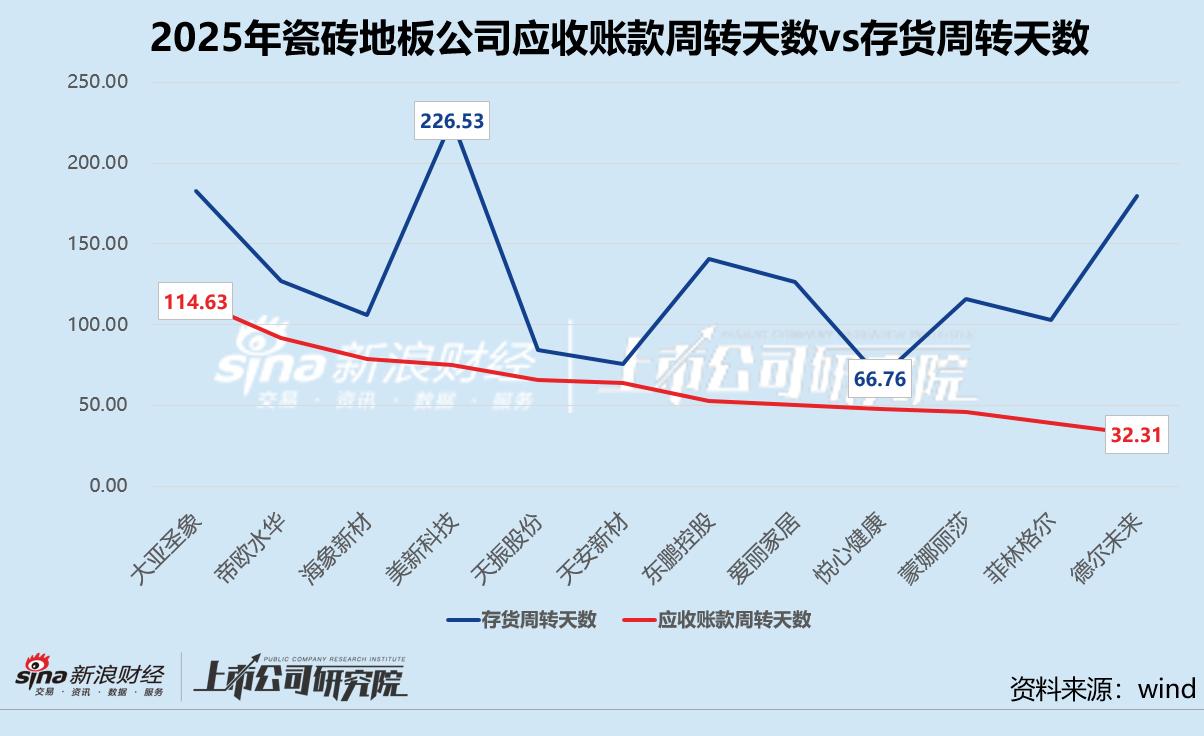

截至2025年12月31日,大亚圣象的应收账款规模高达13.48亿元,约为归母净利润的100倍有余,周转天数约为114.86天,同比增长10.3%。这与其45.75亿的营收规模形成鲜明对比,体量巨大但对账款实际回收几乎无话语权。德尔未来报告期内的应收账款规模处于近三年最低位,但该表现是计提大量减值准备后的净额。换言之,公司的应收账款周转天数降至32.31天,并不是回款速度变快,而是被动出清的结果。

报告期内,瓷砖地板公司的平均存货周转天数约为127.90天,75%的公司存货周转天数超过100天。其中,美新科技存货规模虽然仅为4.11亿元,但周转天数却高达226.53天,是12家公司中最差水平。而悦心健康从重资产库存模式到集约调度的跳跃,经营模式再造后减少了对自有库存依赖,存货占总资产比例降至7.3%。与此同时,公司不断减少传统建材业务占比,其存货周转天数近三年保持在60-70天低位。

责任编辑:公司观察

Lewin乐玩,qyh,

乐玩国际官网相关资讯:球友会app,