投资亮点

蓝思科技(300433.SZ)的投资逻辑非常清晰:“消费电子基本盘稳固 + AI硬件/机器人第二曲线爆发 + 极致垂直整合”。作为湖南长沙本地的核心制造龙头,其核心看点在于“从手机玻璃向AI服务器、人形机器人整机制造的跨界升级”。

核心亮点一:业绩稳健双增,财务底子厚

公司已从“周期股”进化为“稳健成长股”,盈利质量显著提升。

- 盈利质量高:扣非净利增速(+16.71%)显著高于归母净利,说明增长主要来自主业经营改善,而非补贴或投资收益 。

- 现金为王:经营性现金流净额高达114.65亿元,净利润现金含量充沛,为AI新业务投入提供了充足的“弹药”

核心亮点二:AI硬件+机器人第二曲线,估值重塑关键

这是市场最关注的故事,也是公司从“制造”走向“智造”的核心。

- AI服务器与液冷:公司已切入全球顶级AI算力硬件供应链,提供液冷机箱、机柜滑轨等结构件。其掌握的冷板设计、管路布局技术,直接受益于高功率AI服务器散热需求爆发 。

- 人形机器人整机制造:这是最大的超预期点。公司不仅是智元机器人的战略合作伙伴(提供灵犀系列整机制造),还拿下了越疆科技1万台四足机器狗独家整机组装订单。2025年机器人业务营收已超10亿元,证明了其精密组装能力已从消费电子成功迁移至具身智能领域 。

- 商业航天(UTG):将手机折叠屏的UTG(超薄柔性玻璃)技术应用于卫星柔性太阳翼,产品薄至30-60微米,正在与商业航天客户联合验证,打开了太空经济的大门

核心亮点三:垂直整合与客户壁垒极深

- 一站式精密制造:公司具备从新材料研发(玻璃/陶瓷/钛合金)→ 模块(盖板/结构件)→ 整机组装的全产业链能力。这种垂直整合能力使其在成本控制和交付效率上具备极大优势 。

- 顶级客户朋友圈:消费电子端深度绑定苹果、华为、三星;汽车端是特斯拉、比亚迪、理想的核心供应商。这种“豪门朋友圈”构成了极强的订单护城河

核心亮点四:湖南本土龙头,区位优势明显

- 产能集群:作为湖南省长沙市的标杆企业,公司在长沙、湘潭拥有大规模研发生产基地,享受本地产业链配套与政策支持,你作为本地投资者能更直观地感受到其产业地位

一、公司概况:业务模式、市值、护城河及行业地位

1. 业务模式转型

蓝思科技已从单一的消费电子精密结构件制造商,转型为覆盖结构件→功能模组→整机组装全产业链垂直整合的智能硬件制造平台。公司正经历从"手机玻璃大王"到"AI硬件全栈平台"的战略升级,业务重心从传统消费电子向新兴高附加值领域转移。

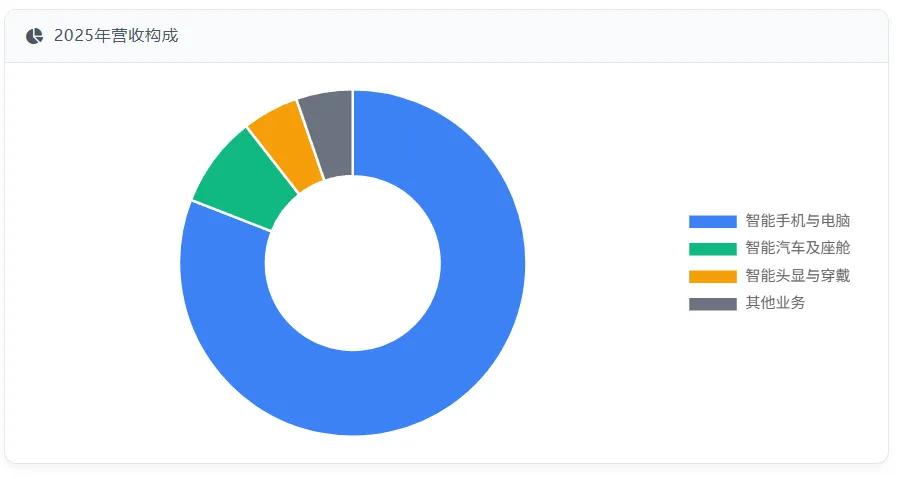

2025年营收结构显示:

- 智能手机与电脑类业务:611.84亿元,占比82.23%,毛利率15.41%

- 智能汽车及座舱类业务:64.62亿元,占比8.68%,毛利率7.22%

- 智能头显与穿戴类业务:39.78亿元,占比5.35%,毛利率19.91%

- 其他业务:39.92亿元,占比5.36%,毛利率16.84%

业务模式转型关键点:

- 从"零部件+功能模组"向"整机组装"延伸,提升价值链地位

- 从消费电子向AI硬件、智能汽车、机器人、航天四大领域拓展

- 从代工制造向"设计+研发+生产+服务"一体化解决方案转变

2. 市值与资本运作

蓝思科技于2015年在深交所上市,2025年7月成功在香港联交所主板上市,形成"A+H"双资本市场平台。截至2026年5月15日,A股市值约1700亿元,H股市值约300亿港元,AH股溢价率高达52%。公司资本运作高效,2025年港股上市募集港币55亿元用于丰富产品及服务组合、扩大海外业务布局、提升垂直整合智能智造能力等。

3. 护城河与核心竞争力

蓝思科技的核心竞争力主要体现在以下方面:

- 材料研发与工艺创新累计专利申请量3,179件,有效专利2,229件,涵盖产品设计、加工工艺、新型材料等多个领域。在精密陶瓷、蓝宝石、航天级UTG玻璃等高壁垒材料领域具备深厚储备。

- 垂直整合能力已形成从新材料生产、智能设备研制、产品设计、软件开发到结构件、模组和整机组装的全产业链一站式服务解决方案,具备更强的定价能力和产品结构韧性。

- 客户资源与苹果、特斯拉、三星、华为、小米、OPPO、vivo、荣耀、谷歌、Meta等全球知名客户保持长期战略合作。2025年前五名客户合计销售金额占年度销售总额的81.64%,其中第一名客户占比45.01%。

- 智能制造与工业互联网自主研发的"蓝思云"工业互联网平台,实现生产全流程自动化导入及机器设备智能化升级,生产效率和良率持续提升。

4. 行业地位

根据弗若斯特沙利文认证,蓝思科技在全球消费电子精密结构件及模块综合解决方案行业和全球智能汽车交互系统综合解决方案行业均处于领先地位。

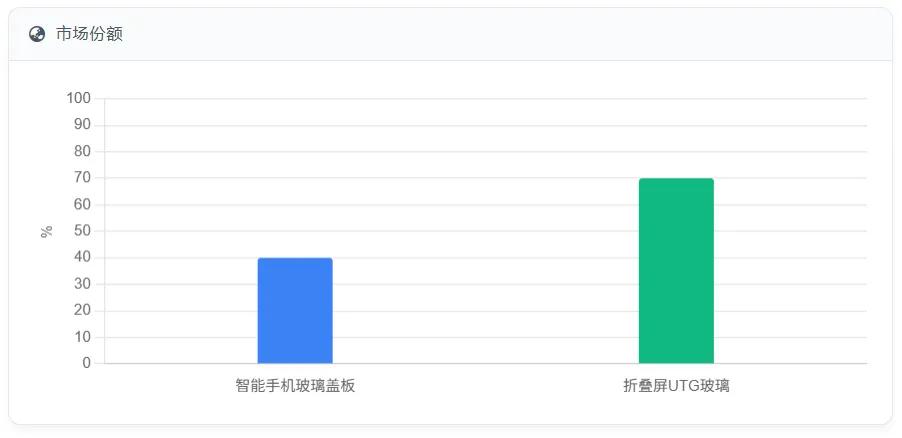

具体市场份额:

- 智能手机玻璃盖板全球市占率超40%,苹果高端机型份额超60%

- 折叠屏UTG玻璃市场份额约70%

- 智能汽车玻璃领域,已为特斯拉、比亚迪等20余家车企批量供货

行业地位升级:从"玻璃盖板龙头"向"智能硬件制造平台"转变,2025年确立全球具身智能硬件制造平台地位,人形机器人与四足机器狗出货量超万台。

二、财务数据:营收趋势、利润、资产负债与现金流等

1. 营收趋势与增长动能

蓝思科技近三年营收增长情况:

营收增长动能变化:从早期的消费电子业务主导,逐步转向多轮驱动战略,消费电子+智能汽车+人形机器人三大领域协同增长。2025年第四季度营收同比下滑12.34%,主要受汇率波动(汇兑损失约1亿元)及客户结算模式调整影响。

2. 利润质量与盈利能力

蓝思科技近年利润表现:

利润质量分析:

- 毛利率波动:从2022年19.21%降至2023年16.63%,再回升至2025年15.99%,整体呈现波动但趋于稳定态势。

- 净利率提升:从2022年5.24%提升至2025年5.43%,显示费用控制成效显著。

- 2026年Q1亏损主因:汇兑损失约5亿元(财务费用同比暴涨443.38%)及消费电子需求阶段性下修。

细分业务毛利率对比:

- 智能手机与电脑类:15.41%(同比+0.3个百分点),受益于产品结构优化及智能制造效率提升

- 智能汽车与座舱类:7.22%(同比-2.95个百分点),因海外新项目初期分摊固定成本较高

- 智能头显与穿戴类:19.91%(同比+0.15个百分点),AI眼镜业务实现突破增长

- 其他智能终端:16.84%(同比-2.97个百分点),因公司调整业务发展重心

3. 资产负债与现金流

蓝思科技财务结构持续优化:

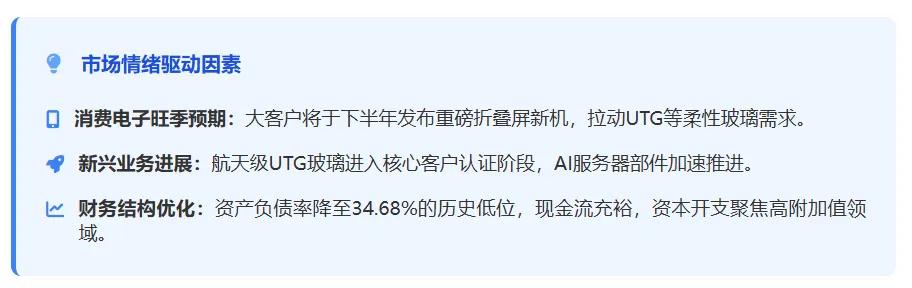

- 资产负债率从2022年的43.35%降至2025年的34.68%,处于历史低位,财务风险显著降低。

- 经营现金流2025年达114.65亿元,远超同期净利润,反映出极佳的盈利质量和造血能力。

- 研发投入2025年研发费用28.71亿元(+3.08%),重点投向折叠屏手机、具身智能机器人、AI眼镜、AI服务器等领域。

资本开支与产能布局:2025年资本开支94亿元(+31亿元),主要用于高端新品工艺升级、海外基地建设及新兴赛道产能,为未来增长奠定基础。

三、市场情绪:评级、舆情与新闻影响

1. 券商评级与机构观点

多家券商对蓝思科技维持"买入"评级,目标价集中在35-36元区间:

- 华鑫证券维持"买入"评级,预测2026年净利润48.72亿元,认为公司下半年业绩有望迎来修复。

- 中泰证券给予"买入"评级,预测2026年净利润47.68亿元,看好折叠屏、具身智能等业务放量。

- 中金公司给予"跑赢行业"评级,预测2026年净利润49.86亿元,认可公司长期战略转型价值。

机构分歧点:外资机构如花旗、美银对H股态度谨慎,花旗将A股目标价从38元砍至30元,降级"中性";美银将H股目标价从28港元砍至24港元,但内资机构普遍看好其转型潜力。

2. 股价表现与市场情绪

蓝思科技股价近期表现强劲:

- A股5月15日收盘价34.21元,5月12日至15日连续上涨(如5月15日涨5.88%),10天内累计涨幅近40%。

- H股5月13日涨5.78%,报22.32港元,成交额4.79亿港元,但较发行价仍有较大折价。

- 资金动向5天内融资客爆买46亿元,主力资金净流入20.1亿元,机构调研超189家,显示市场对蓝思科技转型前景的积极预期。

四、竞品对比:竞争对手市场份额和财务指标

1. 消费电子领域竞争对手对比

蓝思科技与伯恩光学、立讯精密等主要竞争对手在消费电子领域的对比:

核心差异:

- 技术路线蓝思科技在航天级UTG玻璃领域具备独特优势,厚度仅为30-60微米,弯折半径低至1.5毫米,玻璃强度超过300Mpa;伯恩光学则在VTG(可变厚度玻璃)和镀膜工艺(如魔女披风超硬膜)方面领先。

- 业务结构蓝思科技更注重高毛利新材料和精密结构件,而立讯精密则以整机组装为主,规模更大但毛利率相对较低。

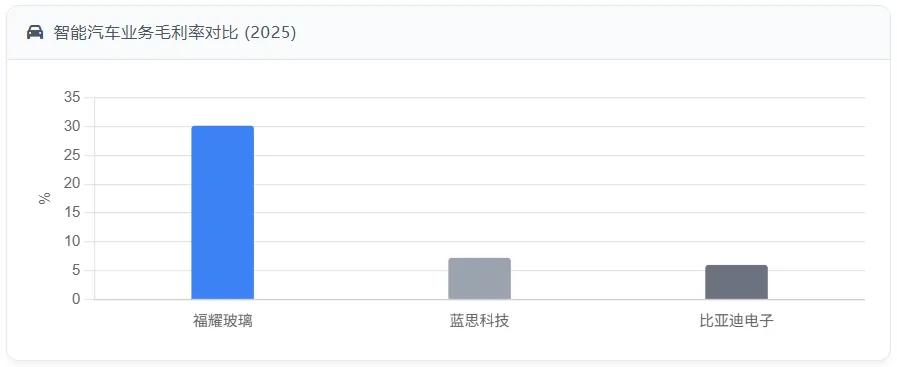

2. 智能汽车领域竞争对手对比

蓝思科技与福耀玻璃、比亚迪电子等在智能汽车领域的对比:

核心差异:

- 毛利率福耀玻璃汽车玻璃业务毛利率高达30.15%,显著高于蓝思科技的7.22%,主要因福耀在传统玻璃领域具备更高技术壁垒和品牌溢价。

- 业务布局蓝思科技更注重高附加值产品(如智能全景天幕),而福耀则在基础汽车玻璃领域占据绝对优势。

- 客户结构蓝思科技客户结构更为多元化,覆盖国内外多家车企;福耀则以欧美传统车企为主。

3. 新兴业务领域竞争对手对比

蓝思科技在AI服务器、机器人等新兴业务领域的竞争对手:

核心差异:

- AI服务器工业富联是绝对龙头,2025年云计算业务营收6027亿元(+88.7%),液冷机柜毛利率15%-18%;蓝思科技通过收购元拾科技切入,SSD模组已批量出货,但规模尚小。

- 机器人业务蓝思科技2025年机器人业务营收超10亿元,出货量破万台;埃夫特2025年人形机器人出货量仅数百台,营收占比不足5%。

- 技术路线蓝思科技在精密结构件制造领域具备优势,而工业富联在AI服务器全链条解决方案方面更为成熟。

五、估值分析:PE/PB/DCF估值合理性

1. PE估值分析

蓝思科技当前PE估值情况:

- TTM市盈率52.51倍,处于历史高位

- 2026年预测PE33倍(基于48.72亿元净利润预测)

- 2027年预测PE23.4倍(基于68.88亿元净利润预测)

- 2028年预测PE19.1倍(基于84.21亿元净利润预测)

PE估值合理性:

- 当前52.51倍的TTM市盈率显著高于电子行业平均水平,处于历史高位

- 但基于2026年预测PE(33倍)及未来增长潜力,估值处于合理区间

- 机构预测公司2026-2028年净利润复合增长率约25%,PEG约为1.5,显示估值相对合理

2. PB估值分析

蓝思科技当前PB估值情况:

- 市净率3.31倍,处于近5年历史高位(98.44%分位)

- 每股净资产10.3461元,总市值1805.86亿元

PB估值合理性:

- 当前3.31倍的PB显著高于电子行业平均水平(7.71倍)

- 但考虑到公司转型新兴高附加值领域的潜力,PB估值仍有一定支撑

- 需警惕高PB估值伴随业绩波动的风险,若新兴业务不及预期可能引发估值回调

3. DCF估值分析

基于蓝思科技未来现金流的DCF估值:

- 2026-2028年自由现金流(FCF)预测分别为29.42亿元、36.97亿元、42.55亿元

- DCF估值约1810亿元,与当前市值1806亿元基本匹配

- 折现率采用10%的折现率,考虑公司风险及成长性

DCF估值合理性:

- DCF估值与当前市值基本吻合,显示市场对公司未来现金流的预期较为合理

- 但需关注FCF预测的假设条件(如2026-2028年营收增速45%-15%)的实现可能性

- 若新兴业务放量不及预期,可能影响未来现金流,进而导致DCF估值下调

六、主要风险:行业竞争风险、政策风险、地缘风险等

1. 行业竞争风险

蓝思科技面临的主要行业竞争风险包括:

- 消费电子领域与伯恩光学在UTG玻璃、折叠屏组件等领域直接竞争。伯恩光学2025年车载业务销售额增速达78.4%,消费电子玻璃盖板毛利率约18%,略高于蓝思科技的15.41%。

- 智能汽车领域福耀玻璃全球市占率34%,国内65%,高附加值产品(如智能全景天幕)毛利率达30.15%,远高于蓝思科技的7.22%。

- AI服务器领域工业富联是绝对龙头,2025年云计算业务营收6027亿元(+88.7%),液冷机柜毛利率15%-18%,规模和盈利能力均显著领先。

- 机器人领域埃夫特2025年人形机器人出货量仅数百台,营收占比不足5%,与蓝思科技的万台级出货量差距明显。

2. 政策风险

蓝思科技面临的政策风险主要包括:

- 中国政策支持深圳、广州等地政策明确支持AI服务器、智能终端及商业航天,与蓝思科技布局高度契合。但需关注政策红利的持续性和落地效果。

- 美国技术出口管制可能限制高端芯片供应,影响消费电子业务。蓝思科技70%以上的美元收入面临汇率波动风险,套保比例不足30%。

- 地缘政治风险中美贸易摩擦可能导致客户订单转移,影响蓝思科技在北美市场的布局。

3. 地缘风险

蓝思科技的全球化产能布局带来地缘风险:

- 越南政策越南2026年新投资法允许外资独资电子制造,税收优惠显著(如10%税率叠加"四免九减半"),利好蓝思科技产能布局。

- 泰国基地作为蓝思科技在东南亚的重要产能布局,面临当地政策变化和供应链稳定性风险。

- 汇率波动风险2026年Q1因人民币升值产生约5亿元汇兑损失,若汇率持续波动可能加剧业绩波动。

七、投资建议

- 积极配置公司从"手机外观件龙头"向"全域AI硬件生态架构师"转型,战略清晰且执行力强

- 把握产业共振点2026年下半年到2027年预计将迎来历史性的产业共振点,AI智能终端和三大新增战略方向将实质性贡献增长

- 关注估值修复当前高PE和PB估值若伴随业绩改善,可能迎来估值修复

- 建议配置比例若看好AI硬件产业链长期发展,可配置5-10%仓位,重点关注下半年业绩拐点

九游体育,头号玩家下载,

www jiuyou com相关资讯:头玩app官网下载,