来源:广发证券

一、股票市场最友好的环境是“戴维斯双击”,但大多数时候“两难全”,26年的科技产业也是如此。

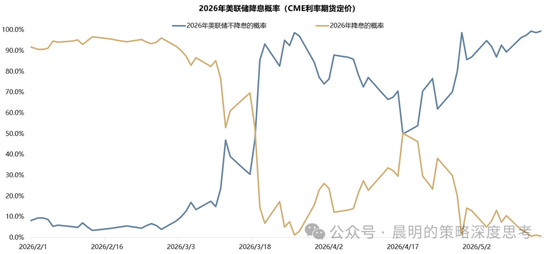

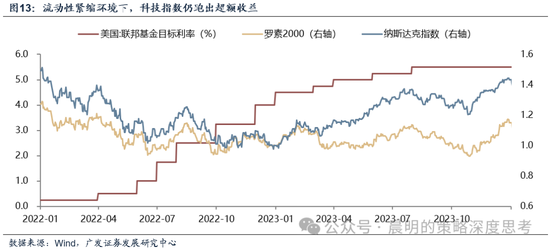

一方面,高油价及地缘局势使得美联储降息预期反反复复。年初,美联储年内的降息预期一度接近100%的水平,3月中旬美伊冲突最激烈的时候,降息概率基本归零,后续随着美伊局势缓和,降息预期一度回升到50%。但是,由于谈判陷入僵持阶段,过去一个月降息概率持续回落,直到本周美国拒绝伊朗14条书面方案,降息预期再度归零。如下图黄色曲线所示,美债利率亦是如此节奏。

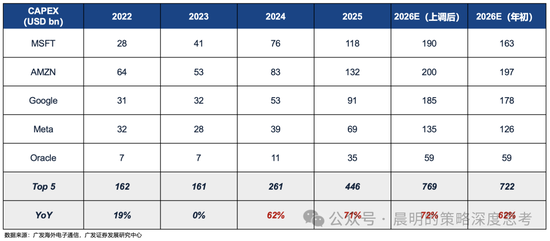

另一方面,AI产业26年的商业化进展也在提速,国内外tokens需求相继找到爆发点,驱动了全球代表公司的盈利预测和资本开支预期上调。

二、这是一场EPS上调速度和利率上行速度的较量

如果分子端(基本面)和分母端(贴现率)背离,成长产业会如何定价?

历史上中美多段案例指向:高增长可以战胜不友好的利率环境,可以概括为“顶着加息上涨”。

我们在《抛开美伊冲突和高油价,未来哪些行业可能保持独立高景气?》中,复盘了99年科索沃战争-油价抬升-美国通胀-美联储加息,对美国大盘和科网泡沫的影响。

其余类似的案例主要有:

(1)99年科网:科索沃战争,高油价-美国通胀-加息周期,科网泡沫化

(2)23年AI:俄乌冲突后的加息周期,而AI大模型密集发布,卖铲人带动纳指跑赢

(3)13年A股移动互联网萌芽:钱荒格局,TMT结构牛市

(4)16-17年供给侧改革:中美流动性共振紧缩,周期股牛市

(5)21年新能源高速渗透期:美联储加息、国内去杠杆,新能源产业牛市

当产业的景气度保持在高速增长阶段,当龙头公司当年、次年预期能够实现较高的增长,那么股价表现依然强劲,即业绩高增速可以战胜流动性紧缩。

几个可能的解释如下——

1.宏观经济放缓,不等于产业或龙头公司降速

央行加息可能抑制广谱需求而对经济造成负面影响,对大盘股、市场指数造成抑制。但产业发展趋势一旦启动,受到的宏观冲击有限,例如21年中国地产进入下行周期叠加通胀压力抬升,但新能源进入高速渗透阶段。

2.宏观流动性紧缩,不等于微观流动性紧缩

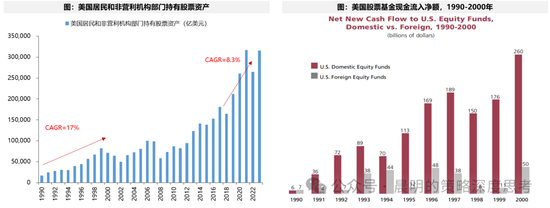

基准利率或无风险利率抬升对应着广义流动性收紧,但股票市场的微观流动性只是广义流动性中的一个“蓄水池”,不一定会同步紧缩。例如99年科网时期,美国共同基金及个人投资者仍带来源源不断的增量资金,21年A股公募基金的发展也带来了微观流动性的改善。

3.市场对高利率有容忍度,前提是龙头公司当年的业绩兑现度都不错,折现到当下的股价价值并未受到太大影响

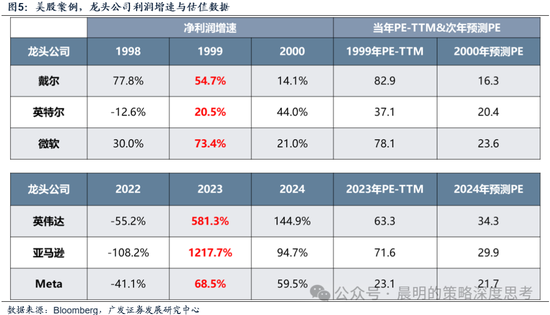

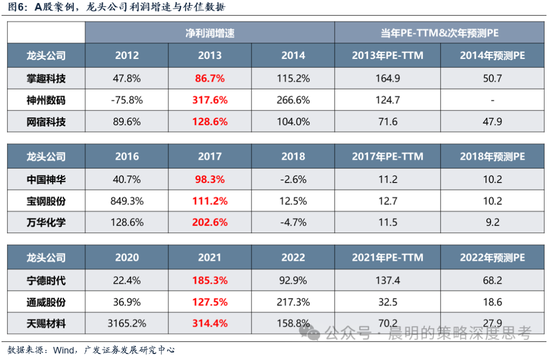

下表可见,大多数相关产业龙头公司的利润增速在50%、甚至100%以上,在这么高的增速面前,FY1的PE动态估值基本上可以给到30-50X,并未受到利率中枢抬升的影响。

当然,如果高增速无法延续(例如22年的新能源),那么市场对于估值的容忍度会相应下降。

4.一旦我们观察到产业趋势的预期开始有边际走弱的迹象,即使再当年还维持较高的利润增速,也应当果断止盈,这可能是景气投资中最重要的“纪律”

例如2000年的科网产业,22年的新能源产业,当增速预期边际走弱(预期净利润增速降低至30%左右、或者预期净利润增速腰斩以上,详细可以参考我们前期的报告《何必论是非?》),那么流动性环境宽松也无济于事。

三、历史案例复盘:产业周期如何对抗流动性紧缩预期?

(一)美股案例:99年科网泡沫,23年AI浪潮

1. 案例一,1999-2000年科网泡沫:千年虫换机潮 vs. 科索沃战争与加息

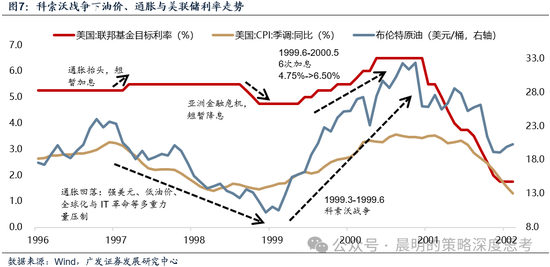

(1)分母端:科索沃战争、油价抬升,引发流动性紧缩。

1999年,地缘战争和油价,是“金发女孩”叙事终结的重要因素。亚洲金融危机结束之后,全球通缩周期反转,商品价格开始回暖。此外,1999年初OPEC与非OPEC联合减产,叠加上科索沃战争爆发(1999年3-6月),战争威胁巴尔干与地中海运输,市场担忧供应中断,油价从10美元/桶持续涨到30多美元/桶。此时,美国的CPI通胀也迅速抬头,美联储于1999年6月重新进入加息周期,联邦基金利率由4.75%加至2000年5月的6.5%。

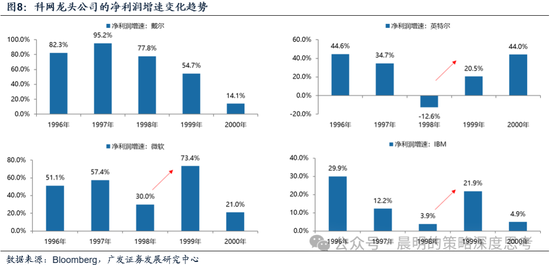

(2)分子端:“千年虫”(Y2K)驱动98-99年科网高景气。

纳斯达克指数在加息周期中延续的强势行情,离不开分子端“千年虫”换机潮支撑的高景气预期。在OCC、FDA及国防部等机构要求优先修复系统bug的政策指令下,全球政府和企业在1998-1999年开启了对老旧服务器、大型机、个人PC及软件操作系统的“恐慌性采购”,彻底点燃了分子端的换机狂潮。

1997-1998年,科技巨头的基本面已经有所下滑;但Y2K带来的订单爆发预期,形成了1998-1999年科网龙头“短暂的繁荣”。

(3)市场表现:科网泡沫化

道琼斯工业指数随加息即陷入震荡,但纳指疯狂上涨、9个月后才见顶。道琼斯工业指数于1999年Q3受高油价与加息的双重压制回踩,在Q4短暂冲高后于2000年1月率先见顶。而纳斯达克指数则延续强势上行趋势,自1999年6月美联储首次加息直至2000年3月才最终见顶、累计上涨91%,指数高点滞后加息9个月。

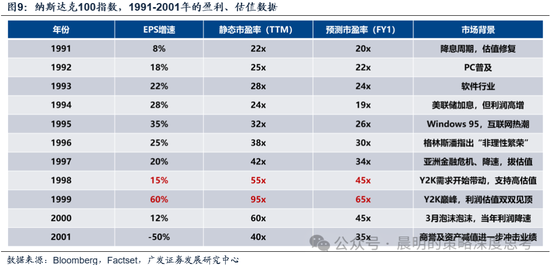

独立的产业高景气,可以战胜高油价和加息。重点考察具备实质盈利能力的纳斯达克100指数。数据显示,在Y2K带来的高景气预期驱动下,1999年纳斯达克100指数的EPS增速飙升至60%,静态市盈率(TTM)更是超过了90x;在Y2K高景气预期下,高估值并未受到战争-油价-加息的影响。

2.案例二: 2022-2023年,AI产业爆发 vs. 俄乌冲突后持续紧缩

(1)分母端:俄乌冲突扰动,美联储剧烈紧缩

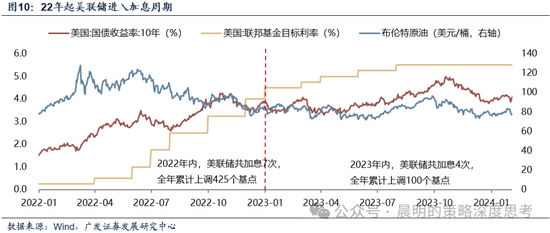

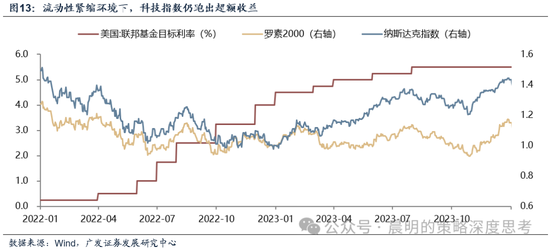

2022-2023年,全球市场仍处于俄乌冲突的“阴霾”之中,美联储持续紧缩,油价高位运行。美联储延续加息进程、将政策利率维持二十年高位(5.25-5.5%)。同时长端利率与大宗商品价格同样对市场施压,2023年8月杰克逊霍尔年会鲍威尔讲话整体偏鹰,带动美债收益率进一步上行,同期布伦特原油价格维持在80美元以上的高位。高油价与高利率的双重约束持续压制市场流动性环境,形成了与1999年科网行情相似的宏观背景。

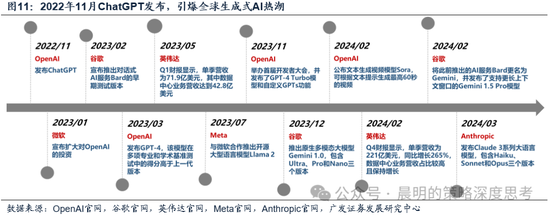

(2)分子端:ChatGPT引爆AI大模型元年

2022年底至2024年初,分子端迎来了AI大模型的元年,技术迭代加速。2022年11月ChatGPT发布,引爆全球生成式AI热潮。2023年作为“大模型元年”,各大巨头陆续推出生成式AI模型——OpenAI、谷歌、Meta等巨头密集推出GPT-4、Bard、Llama 2等大模型;微软加码投资OpenAI,英伟达数据中心业务营收持续超预期。进入2024年,Sora、Gemini 1.5 Pro、Claude 3等新品接力,模型能力从文本向多模态拓展。

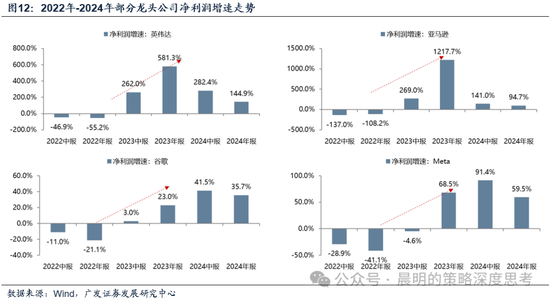

2023年美股Mega7交出了相当靓丽的财报, AI产业周期对基本面的拉动在龙头公司财报中得到充分验证。以英伟达为代表,受益于全球科技巨头对算力芯片的大量采购需求,公司2023年中报净利润增速达到262.0%、年报增长至581.3%。亚马逊等巨头同样迎来业绩拐点,谷歌和Meta的净利润增速更是从2022年的大幅负增长迅速扭转。AI算力需求与应用落地持续推动龙头盈利修复,为科技板块行情提供坚实的基本面支撑。

(3)市场表现:纳指上涨并跑赢

2023年纳指上涨超过40%,未受到持续紧缩的影响。尽管2023年海外流动性环境持续偏紧、基准利率持续抬升,理论上高利率会对成长板块估值形成压制;但在AI产业周期驱动下,市场股价主要定价爆发的产业趋势,以科技产业为代表的纳斯达克指数2023年全年上涨43.4%,而同期因受利率抬升利空影响的罗素2000明显表现更差。

(二)A股案例:13年移动互联网、16-17年供给侧改革、21年新能源

1. 2013年移动互联网浪潮:“钱荒”中的结构性牛市

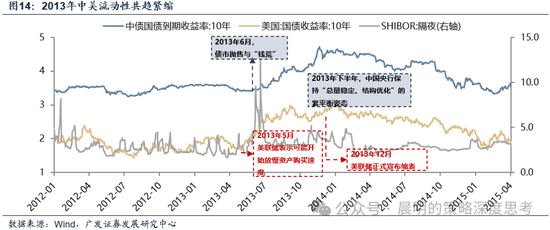

(1)分母端:国内“钱荒”+美联储缩减QE,流动性极端收紧

2013年,“钱荒”与内外流动性共趋紧缩,市场遭遇极端压力测试。2013年,国内金融市场经历罕见“钱荒”,为规范影子银行与同业业务扩张,央行在6月中下旬主动收紧流动性投放,银行间市场隔夜拆借利率(SHIBOR)一度飙升至13.44%的历史极端水平,6月20日当天甚至有部分交易以30%的资金利率成交。多家银行出现实质性头寸违约,银行间支付清算系统一度延迟。同期,美联储释放缩减QE信号,10年期美债收益率三个月内飙升超100bp,全球流动性同步收紧。

(2)分子端:4G基站放量,手游与移动互联网产业快速发展

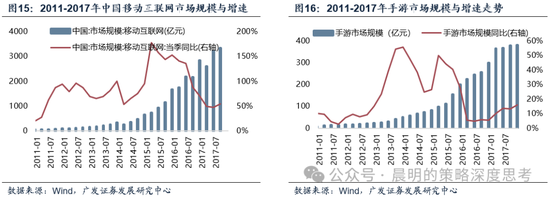

4G基站放量与移动互联网渗透陡增,中观景气链条清晰验证。2013年起,移动通信基站设备建设进入新一轮上行期,移动互联网市场规模增速也在80%以上。手游作为应用端代表,2013年其规模增速进入爆发阶段。从产业传导逻辑来看,基站建设、网络覆盖到应用落地的景气链条清晰可证,4G基站放量带动移动互联网渗透率陡增,产业高景气为创业板超额收益提供了坚实支撑,有效对冲了流动性紧缩的负面冲击。

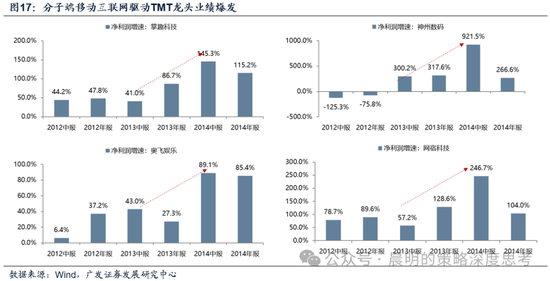

2013-2014年,移动互联网产业景气传导至上市公司业绩,TMT龙头迎来高速业绩。以掌趣科技、网宿科技为代表,净利润增速持续上行。掌趣科技从2012年报的47.8%提升至2013年报的86.7%,2014年中报进一步攀升至145.3%;网宿科技2014年中报净利润增速高达246.7%,全年维持100%以上。神州数码、奥飞娱乐等 TMT龙头同步实现业绩高增,移动互联网产业的高景气在龙头公司财报中得到充分验证。

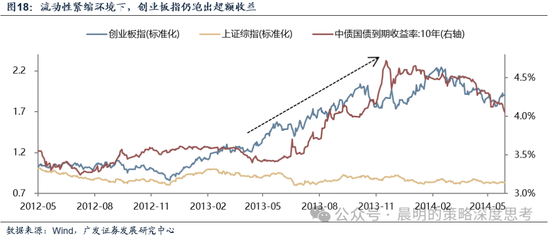

(3)市场表现:13年创业板跑出显著超额收益,孕育了后续的牛市

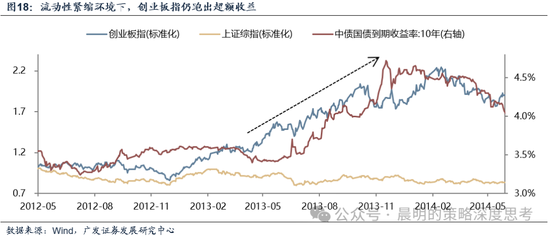

国内外流动性紧缩,创业板指仍跑出显著超额收益。2013年“钱荒”期间,10年期国债收益率从3.4%上行至4.6%以上,流动性环境持续偏紧,但创业板指在产业景气驱动下独立走强。自2012年5月至2014年5月,创业板指累计上涨约90%,同期上证综指下跌约16%,超额收益超100个百分点,移动互联网的高景气有效对冲了流动性紧缩对估值的压制。

2. 2016-2017年供给侧改革:中美共振紧缩,周期股行情

(1)分母端:美联储加息+国内收紧,中美流动性双紧

中美同步进入流动性紧缩周期。2015年末美联储开启加息周期,联邦基金目标利率从0.25%逐步上调至2017年末的1.5%。国内方面,受人民币贬值与资本外流压力影响,2016年底流动性收紧,10年期中债收益率从2016年10月的2.4%快速攀升至2017年末的4.0%左右,央行也于2017年3月先后上调逆回购、SLF等政策利率,流动性环境内外共趋收紧。

(2)分子端:供给侧改革落地,周期品量减价增景气回暖

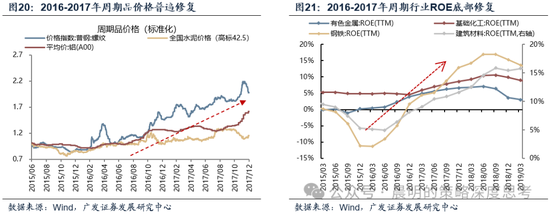

从“去产能”到“环保限产”,供给侧改革政策密集落地。2016年初,国务院先后发布钢铁、煤炭去产能纲领性文件,明确“用5年时间压减粗钢1-1.5亿吨、煤矿按276个工作日重新核定产能”。年中督查加码,全年完成压减粗钢4500万吨、煤炭2.5亿吨的硬目标。2017年,政策重心转向环保限产,京津冀“2+26”城市出台大气污染防治方案,抽调5600人开展强化督查,采暖季钢铁限产50%、电解铝限产30%以上。供给端收缩信号持续强化,周期行业景气底部回升。

供给收缩驱动周期品量减价升,周期行业景气底部回暖。去产能与环保限产政策落地后,钢铁、水泥等周期行业供给端收缩信号持续强化,呈现“产量降、价格涨”格局。螺纹钢、水泥、铝等周期品价格均从2015年底开始底部回升,2017年上半年涨幅显著扩大。此外,同期各周期行业ROE也开始底部修复,有色、钢铁、建材均由负转正并持续上行,产业链盈利水平在供给收缩的支撑下稳步回升。

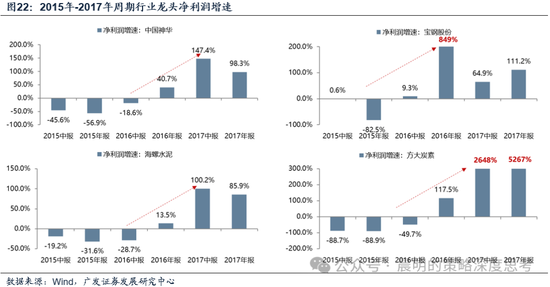

2016-2017年分子端,供给侧改革驱动周期龙头业绩反转。去产能和环保限产政策落地后,周期行业龙头盈利显著修复。宝钢股份净利润16年利润增速达849%,2017年仍维持64.9%的高增速。中国神华2016年净利润增速由负转正至40.7%,2017年进一步提升至98.3%。海螺水泥2016年净利润增速13.5%,2017年升至85.9%。方大炭素受益于环保限产下的石墨电极涨价,2017年年报净利润增速高达5267%。

(3)市场表现:周期股是绝对的产业主线

2016-2017年紧缩周期中,周期类行业较大盘跑出明显超额收益。2016-2017年,10年期国债收益率从2.7%上行至4.0%附近,流动性持续收紧。但受益于供给侧改革带来的盈利修复,周期类行业指数独立走强:自2016年初至2017年末,周期板块累计涨幅显著跑赢上证综指,超额收益持续扩大。16年5月-17年8月,周期行业(煤炭、钢铁、有色、水泥)涨49%,同期上证指数涨20%,超额收益达30%。

3. 2020-2021年新能源浪潮:“双碳”目标 vs. 美债利率上行

(1)分母端:疫后通胀升温,10年期美债利率持续攀升

2020-2021年,流动性从极度宽松转向紧缩定价,美债利率与通胀同步上行。2020年疫后美联储紧急降息至零并开启无限量QE,流动性极度宽松。进入2021年,随着疫苗落地、拜登1.9万亿美元财政刺激推出,美国经济复苏预期显著增强;叠加原油反弹,美国CPI同比快速攀升至5%以上,通胀预期大幅升温。10年期美债收益率也持续攀升,市场定价紧缩。

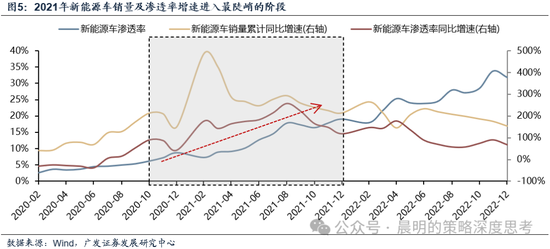

(2)分子端,双碳政策与技术共振,新能源产业渗透率持续抬升

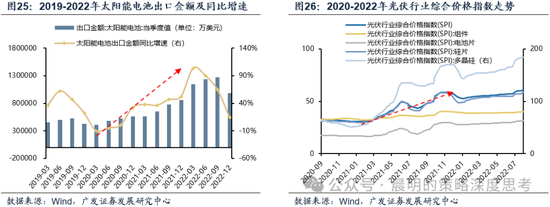

2020-2021年,在双碳政策驱动、技术进步与成本下降的共振下,新能源车产业进入加速渗透阶段。终端需求持续爆发,新能源车销量增速及渗透率增速进入最陡峭的阶段,行业景气度快速抬升。光伏方面,太阳能电池出口金额同比增速持续上行,供给端紧平衡下,光伏产业链价格中枢明显抬升,新能源产业链量价齐升背景下,产业高景气对冲流动性紧缩。

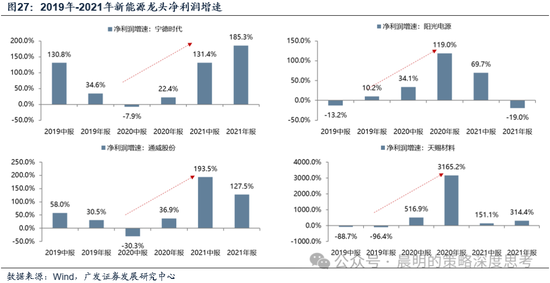

分子端,新能源龙头业绩高增,盈利持续兑现。产业高景气直接体现在龙头公司财报上。宁德时代2021年净利润增速攀升至近200%;阳光电源、通威股份等利润出现翻倍增长;天赐材料等细分赛道龙头增速20年报超3000%,验证新能源景气周期兑现。

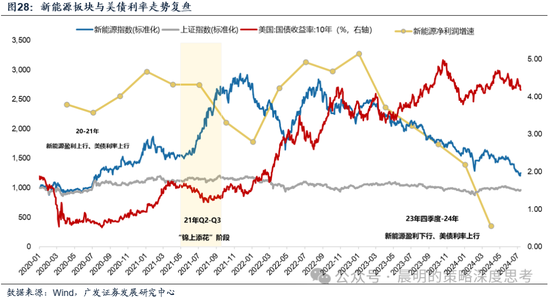

新能源盈利上行对冲美债利率上行,基本面主导定价。2020年下半年起,10年期美债收益率低位上行,全球流动性边际收紧。但新能源板块在盈利驱动下独立走强,期间新能源指数大幅跑赢上证综指,呈现“基本面定价、利率不敏感”的特征。当分子端景气足够强劲时,流动性紧缩不再是成长板块的核心约束。

四、回到当下:刺破泡沫的往往是产业本身而不是利率

没有历史经验表明利率上行、流动性收缩不利于科技股、导致成长股杀估值,这些逻辑关系更像是经不起推敲和实证检验的错误常识。

如果股票的上涨贡献绝大部分来自于估值拔升,那么利率和流动性的收缩,可能是比较致命的。

但是当EPS预期上调在主导全球AI板块的趋势时,每次利率和流动性波动带来的调整,可能都是再次布局的时机。

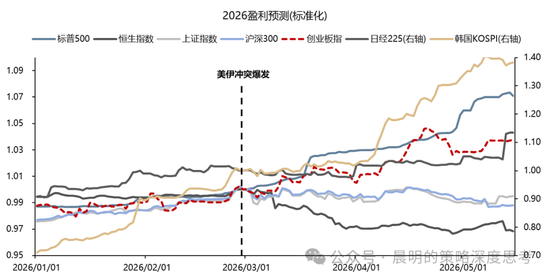

主要指数盈利预测一致预期,数据截至2026/5/16,Bloomberg

责任编辑:郭栩彤

rb88走地皇,星空体育下载,

热博rb88体育官网相关资讯:xingkong.com,