作者|半颗

编辑|方圆

排版|王月桃

2025年,今世缘这家白酒百亿俱乐部的“3岁新成员”将将守住了自己的百亿身份,但利润回落、旺季失速、省内市场承压,让市场开始重新审视它的增长结构。

从财报来看,业绩下滑的背后,过去承担增长想象的高端、次高端产品率先掉落。这些产品仍在借苏超等场景继续加码曝光的同时,中端产品则开始承担起更多托底角色。

对今世缘来说,守百亿或者冲150亿这个命题,在高端放缓之后,逐渐调整成了如何重新找到新的增长平衡。

01

高端下行

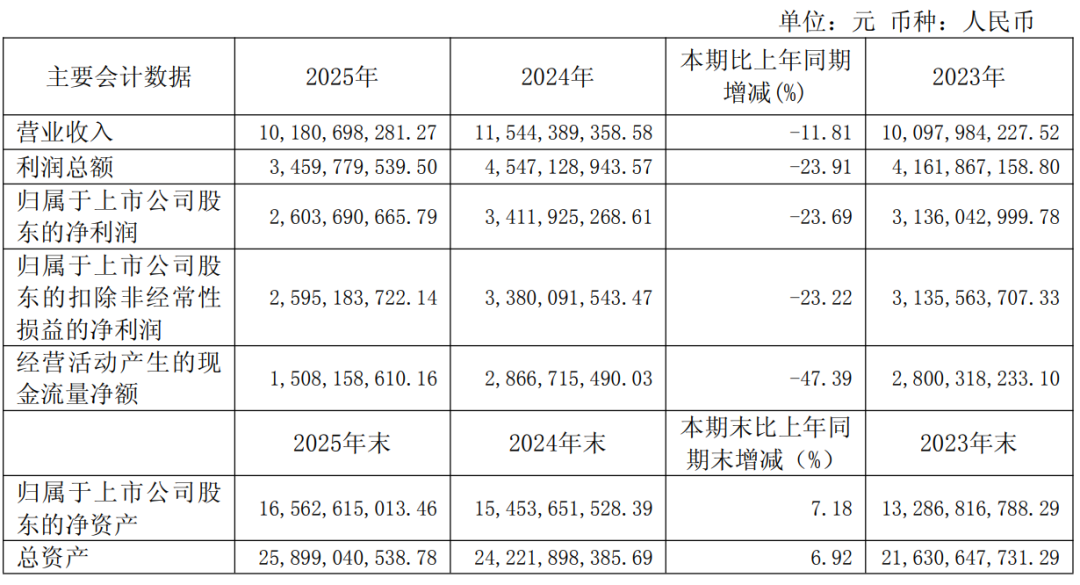

财报显示,2025年今世缘实现总营收101.82亿元,同比下降11.8%;归母净利润26.04亿元,同比下降23.7%;扣非归母净利润25.95亿元,同比下降23.2%。

整体来看,压力主要体现在向来被视为销售旺季的第四季度。2025年前三季度,今世缘营收分别为51亿、18.5亿、19.3亿。到了第四季度营收跌至13.00亿元,与去年同期相比下降18.9%;归母净利润仅0.55亿元,同比下滑83.3%。

具体到细节,今世缘在渠道端的分化较为明显。2025年直销渠道营收3.38亿元,同比增长24.1%;批发代理渠道营收96.73亿元,同比下降13.7%。可以看到,今世缘在持续强化直营能力,但对公司体量真正起决定作用的,仍是批发代理体系。

2025年,省内市场表现普遍放缓。2025年,淮安、南京、苏南、苏中、盐城、淮海六大区收入分别为18.90亿元、22.10亿元、11.37亿元、19.06亿元、10.75亿元和8.67亿元,同比分别下降15.5%、16.0%、20.3%、1.0%、15.7%和18.4%。除苏中地区勉强接近持平外,其他地区均降幅不小。对比之下,省外市场实现微增,增幅为0.26%,但省外市场占整体营收的比例仅约9%。

在财报中,产品结构呈现的特点则更为鲜明。今世缘的核心大盘仍由特A+与特A两档构成,仅这两类产品,即占今世缘全年营收总额的93%以上。其中,特A+类对应300元以上价格带,承载国缘V系、四开、对开等次高端与高端产品;特A类对应100—300元区间的中端产品,是更典型的宴席与商务主场。

2025年,今世缘特A+类产品实现营收62.25亿元,同比下降16.9%;特A类产品营收32.69亿元,同比下降2.3%。而A、B、C/D等更大众低价位产品跌幅也不小,但它们对整体体量的影响远不如特A类和特A+类两档。

不难看出,高端、次高端的特A+类产品承压更重,而中端产品特A类反而表现出更强韧性。换句话说,托住基本盘的主要力量,正由过去承担增长想象的高端盘,转向需求更刚性、消费场景更稳的中端产品。

到了2026年一季度,这种分化还在延续。特A+类产品同比下降22.84%,仍未止跌,高端承压并未明显缓解。特A类产品同比下降1.55%,表现更稳,也进一步说明今世缘眼下的支撑点,正在从向上冲高,转向中端托底。

围绕产品结构、年度目标等问题,酒讯已致函今世缘方面,截至发稿,对方暂未回复。

02

球场守门

今世缘的高端压力并非初次显现,早在2025年中报时就已露出端倪。但毕竟高端仍是今世缘重要的产品构成,也或许是出于白酒行业的“探高”惯性,单从全年投入的角度观察,过去一年中今世缘仍在持续给高端产品国缘“输血”。

财报显示,2025年今世缘销售费用达到23.53亿元,同比增长9.95%,销售费用率则从上一年的18.54%上升至23.12%。在营收下滑的背景下,销售费用率反而明显抬升,这与今世缘仍在加码品牌和市场投入不无关联。

若谈及2025年今世缘声量最大的营销,苏超当属其中之一。今世缘与苏超的合作金额未对外披露,但从市场报价的水位可以大致感知投入强度。据媒体披露,苏超赛季的官方赞助席位价格已被推高至约300万元。有业内人士推算,若再叠加赛事期间的物料投放、内容传播、线下活动等配套动作,各大品牌围绕苏超的整体投入大概率在千万元量级。

针对苏超,今世缘的主推产品为零售价888元/瓶的高端产品国缘V3,作为江苏省城市足球联赛官方战略合作伙伴,并进一步升级为全媒体战略合作伙伴。借助江苏本土赛事热度,把品牌嵌入更具体的场景中,国缘V3借苏超获得了相当高的曝光。通过联名产品、球迷活动、第二现场等一系列延伸动作,也进一步让今世缘在江苏本土形成了不小的话题度。

到了2026年,今世缘仍在延续对国缘V3的投入。今年1月,今世缘再度官宣国缘V3成为苏超官方战略合作伙伴,继续借助本土体育IP强化曝光。与此同时,今世缘也在通过绿色食品A级认证、零碳工厂背书等环保手段,以及《春节舒适指南》主题短片等春节主题营销,以及“水韵盛宴”等地域活动,为国缘V3补充大众情绪和品牌文化表达。

除了国缘V3,整个国缘产品线也仍在今世缘的重点托举范围内。

2025年以来,国缘系列持续出现在大众传播、文旅传播和国际交流等多个场景中:冠名《2025国剧盛典》、连续冠名央视《“四海同春”全球华侨华人春节大联欢》、同时推出《国缘・江苏待客之道》文旅探访节目,借助多渠道、多平台进行大众传播。此外,国缘还以战略合作伙伴和指定白酒身份参与“2025全球外交官中国文化之夜”,试图把“缘”文化推向国际交流场景中。

03

寻找新平衡

从去年的一些策略可以侧面看出,公司方面或许已经意识到单靠高端、次高端继续拉动增长的难度正在加大,开始调整产品投放节奏,尝试寻找新的增长支点,中端产品就是其中的重要一环。

比如在去年7月的投资者交流会上,今世缘就曾提到,针对省外市场,原计划是在特A+类“四开”“对开”发展成熟之后,再导入特A类淡雅国缘。但在市场压力加大、消费结构可能下行的背景下,公司开始考虑提前投放中端产品“淡雅”,以应对价格带变化带来的压力。

国缘淡雅作为今世缘重点推出的中端产品,近年来逐渐显出了更强的承接能力。公开信息显示,2025年淡雅国缘已成为江苏省内百元价位第一大单品,2025年省外淡雅国缘销量在基数不大的基础上,较2024年实现翻倍增长,也已成为今世缘继国缘四开、国缘对开之后的第三大单品。

在调整产品重心之外,今世缘也在重新梳理自己的经营体系。

公司近年来围绕品牌及区域精耕推进事业部制改革,并持续扩充销售队伍,强化前端市场和后端赋能;同时,也在减少对单一经销模式的依赖,主动构建“经销+直销+线上销售”多元模式,提升对终端的掌控力;针对窜货和价格波动等问题,公司则通过省外产品规格区隔、减少容易引发乱价的政策投入等方式,尽量维护价盘稳定。

酒类营销专家肖竹青认为,今世缘身上的产品结构分化,也是白酒行业消费结构深度调整的明确信号。对于今世缘而言,2025年守住百亿已证明其基本盘韧性。但从“百亿酒企”到“百年企业”,今世缘需要接受一个现实:在行业调整期,慢下来比硬撑更明智。正如其管理层所言,“稳价盘、稳渠道、稳预期”,这份定力或许比150亿目标更有价值。

转载说明:禁止未经授权转载或改编,否则依法追究。

WangqiHuigu

•

✦

九游会,yy易游下载,

j9.com相关资讯:yy易游平台,