大地期货研究院

观点小结

核心观点:震荡本周豆粕外盘强、内盘弱、基差承压,受美豆上涨+ 中国采购预期支撑,但国内受到港大增、养殖疲弱、库存回升压制;短期看USDA 报告+ 中美峰会,中期看南美到港与油厂开机,整体呈高位震荡、上有顶下有底格局。

现货基差:偏空供应宽松持续施压现货和远月基差,现货弱于期货,油厂挺价乏力。

南美大豆:偏空巴西丰产且进入出口旺季;阿根廷进入收割期,产量相对稳定。

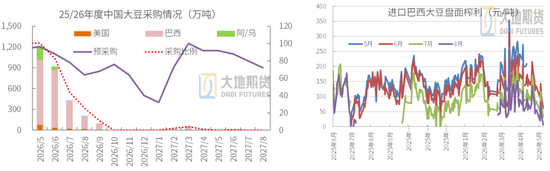

美国大豆:利多新作播种超前,供需报告即将发布并,26/27年度供需中性或偏紧;中美会晤,市场押注中国增加美豆采购。

进口采购:中性以近月巴西豆为主,5月-9月到港量大。明年新作盘面榨利丰厚。

大豆到港库存:偏空5-8月月均到港或高达1100万吨,大豆进入累库通道,供应宽松。

豆粕消费库存:中性豆粕库存周度继续下降,同比略好。5月开机将回升增加供应。

宏观层面:中性中美会晤、汇率、地缘关系、天气等。

豆粕期货

上周资金呈现“短期出逃、中长期仍在观望”的特征,资金对豆粕的分歧很大。

多头资金主要押注后续美豆天气的不确定性、中美经贸关系变化,依托成本支撑在低位接盘;空头资金主要是产业套保盘,押注5月到港增加国内供应宽松。

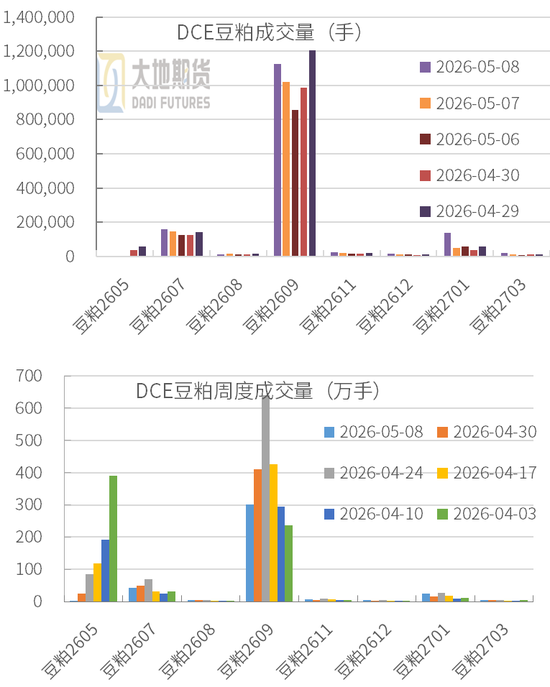

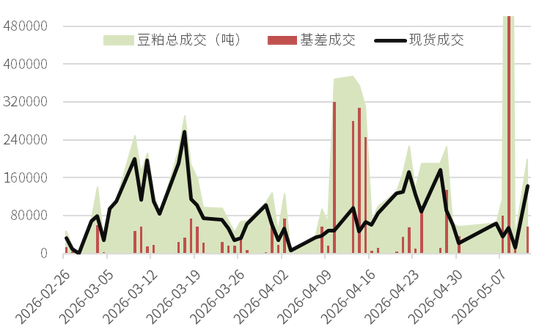

当前核心持仓集中在近月和远月主力上,远月M01成交和持仓增加明显。现货市场,上周五油厂集中销售明年5-7月远月基差,成交高达196.3万吨,价格区间在M01-180到-240元。油厂集中销售主要是榨利丰厚,锁定利润;同时下游对价格的接受度也比较高。

wind,大地期货研究院

01、南美丰产压力释放

巴西大豆出口旺季

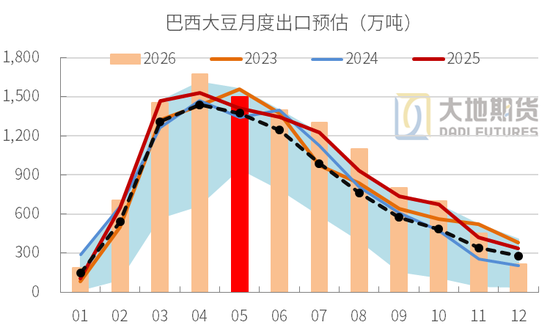

巴西大豆产量预估超1.8亿吨,处于历史超级丰产、收获尾声、出口旺季阶段。

巴西大豆过去一周呈现基差全线走弱→后半周小幅修复、农户卖货放缓、出口装船回落、压榨利润收窄、汇率走强压制报价,整体由 “主动出货” 转向观望等待 USDA + 中美峰会,市场情绪转谨慎。

巴西出口强劲:4月出口1675万吨,创单月出口历史最高纪录,日均出口83.7万吨。前月1452万吨;5月预估发运1500万吨,巴西出口强劲。

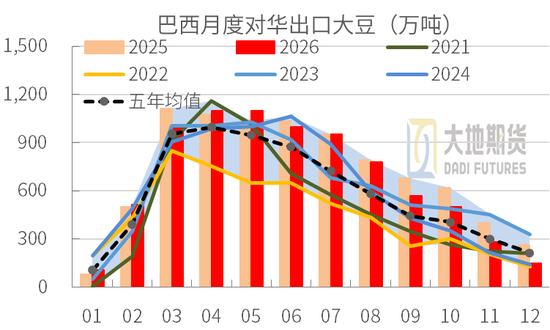

巴西对华出口:4月对华1146万吨,5月预估对华1000-1100万吨,迄今已对华发运415万吨。

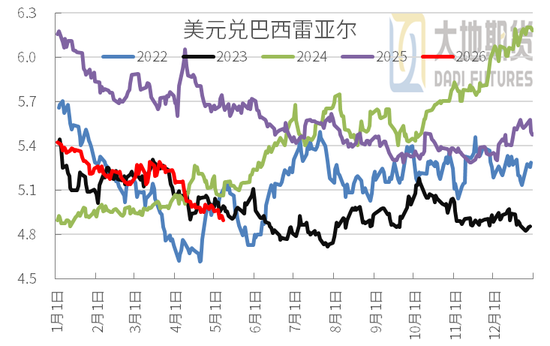

雷亚尔继续升值:美元/雷亚尔最新报价约4.9,继续升值,压制巴西大豆竞争力。

25/26年度巴西大豆基差回落

上周农民卖货约310万吨(旧作约290万吨,新作约20万吨),25/26年度农民卖货进度约59.2%。

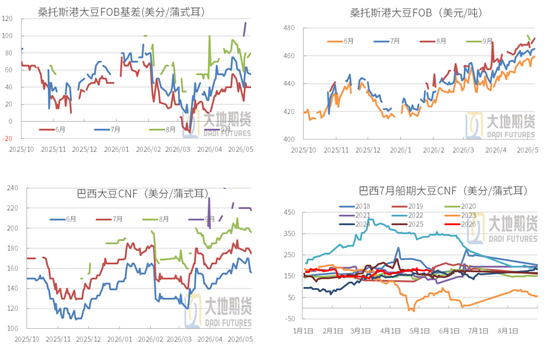

巴西FOB基差:上周近月基差先下跌10-18美分,后半周小幅回稳,远月持续偏弱。

桑托斯港FOB一口价:周度上涨。6-8月船期报价460-472美元/吨。

巴西CNF:报价回落5-10美分,6月船期。

中国进口成本:6-7月到港完税价3820-3870元/吨,8-9月升贴水报价高,到港成本约3920-3970元。明年3-4月到港完税价约3600元/吨。

钢联,路透,大地期货研究院

26/27年度巴西大豆偏弱

26/27年度预售约3.9%或692万吨(产量预估约1.79亿吨),低于五年均值8.9%,今年预售偏慢,农户惜售新作明显,因价格对农户吸引不足。

桑托斯港2027年2-5月FOB升贴水:大幅贴水近月船期,3月船期报价约10美分,周度上涨约20,较当前6月船期报价便宜45美分。

CNF:中国进口明年巴西大豆榨利丰厚,因报价偏弱,基差多在110-130美分,到港完税价在3600-3650元,盘面毛利300-400元,利好国内油厂采购。

钢联,路透,大地期货研究院

物流成本居高不下

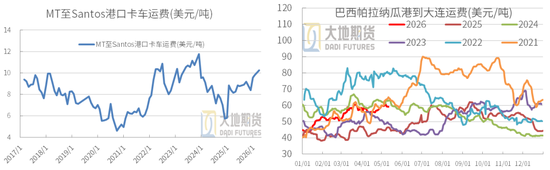

巴西到中国海运成本处于高位,内陆成本居高不下。巴西大豆到中国全程运输成本= 内陆运费 +海运 + 港口杂费,当前合计约62~68美元 / 吨,海运占大头,同比仍处高位,但周内小幅回落。

海运成本:当前51~57美元/吨,6月船期51.6~54美元/吨,周度略回落1~2美元/吨,但同比+48%,仍处于高位。

内陆成本:MT到桑托斯港约10~13美元/吨。

港口港杂(装货、通关、仓储):巴西港杂费约2.9~3.5美元/吨,中国港杂费约有8~12美元吨。总计约有11~15美元。

与美湾对比:美湾→中国海运费66~68美元,巴西便宜11~15美元,具有物流优势。

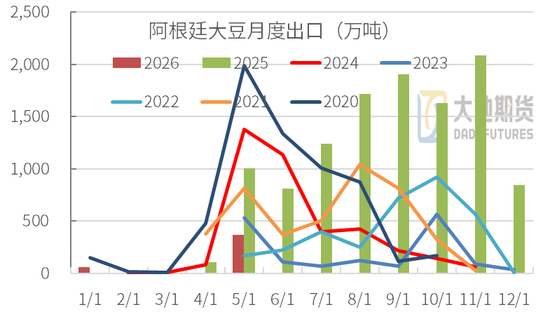

阿根廷大豆收割加快

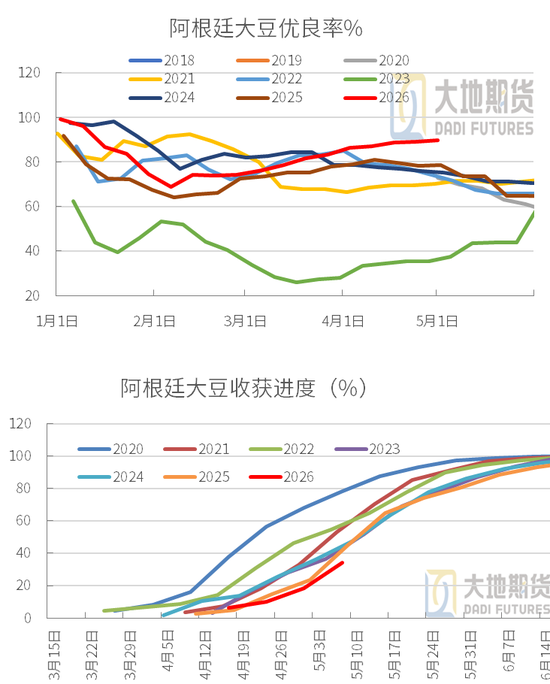

大豆收割:截至5月6日,阿根廷大豆收割34.3%,前周18.3%,均值39%。周度收割提升16%,核心区完成约60%,收割继续加速。其中一季大豆收割45%,晚播大豆收割12%。大豆产量约4900万吨。

大豆出口:3月出口0.7万吨,4月0.41万吨,5月迄今出口约37万吨(全部到中国)。随着收割开始,5月出口将不断增加,进一步增加了全球大豆的供应。

02、中美会晤→中国采购美豆预期

美豆新作播种进度

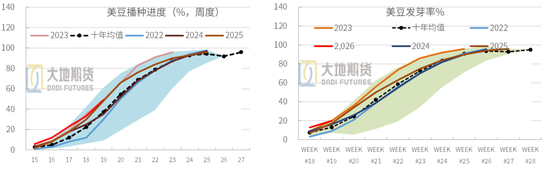

美豆播种:截至5月10日,美豆播种完成49%,前周33%,上年同期45%,五年均值36%。周度提升16%,内布拉斯加(64%)、印第安纳(51%)、明尼苏达(51%)大幅超前;仅密歇根(12%)滞后。

美豆出苗率:美豆出苗率20%,前周13%,上年同期6%,五年均值5%。播种提前带动出苗节奏加快。

USDA即将发布5月供需报告,或增加大豆面积100-200万英亩。单产预估约52蒲式耳/英亩。

未来两周:美国谷物主产区以 “多雨、偏暖” 为主,大部分玉米 / 大豆种植带气温高于正常、降水高于正常,仅东南部偏干;整体利于出苗,但局部偏湿可能带来板结、出苗不齐问题。整体天气升水有限。

市场预期中国或增加美豆采购

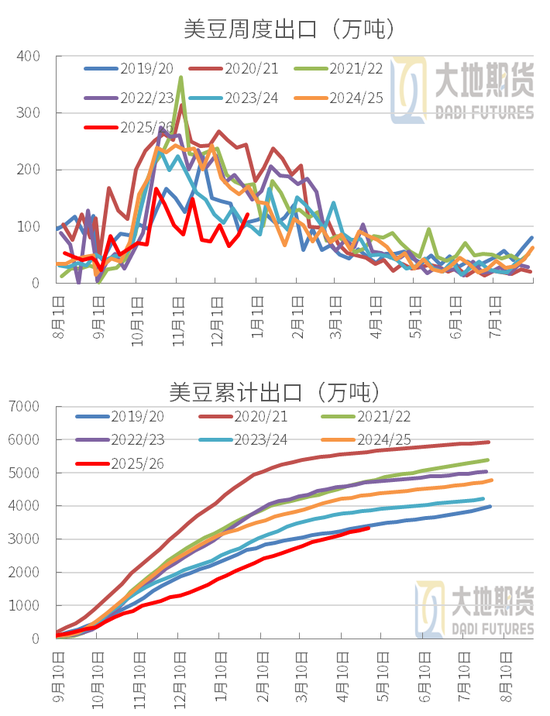

截至4月30日当周,美豆周度出口53万吨大豆,销售14万吨。近四周累计出口大豆273万吨,累计销售101万吨。当周对华出口20万吨,近四周累计对华出口大豆131万吨。

25/26年度累计:累计出口大豆3324万吨,占出口计划4191万吨的79%;未执行合同567万吨,出口+未执行共3892万吨,占比93%,上年同期95%,五年均值98%。

迄今对华累计出口大豆1060万吨,未执行120万吨,合计1180万吨,上年同期2248万吨。

中国目前采购少,但特朗普将访华,市场预期中国会新增美豆采购,或改善旧作出口。

03、到港压力凸显,需求持续疲软

大豆采购

大豆采购:CHS跟踪,6月完成88%,7月完成55%,8月完成27%。国内油厂集中采购近月巴西豆。

进口榨利:巴西大豆CNF近强远弱,近月6-8月船期盘面榨利70-140之间,明年2-7盘面榨利丰厚,在300以上。

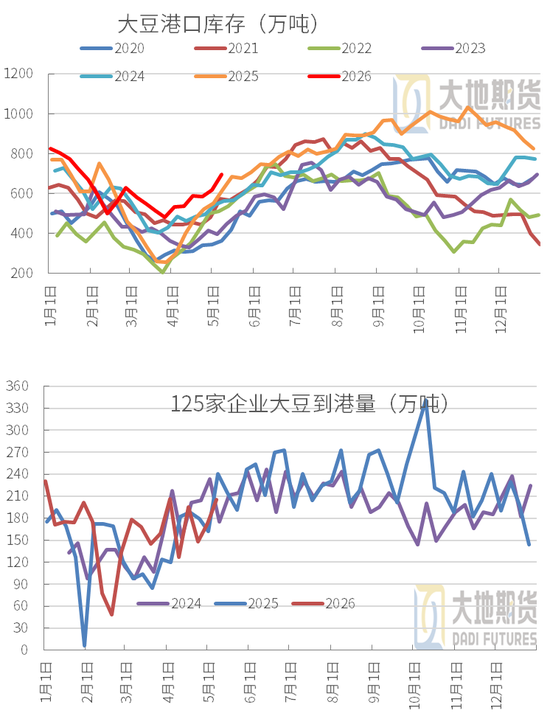

大豆进口:4月实际进口大豆847.78万吨,同比+240万吨。今年1-4月累计进口大豆2515万吨,同比+196万吨。

巴西3月对华出口995万吨,4月约1056万吨,5月预估1100万吨,导致国内5-8月大量到港,月均到港或高达1100万吨。

5-8月大量到港

大豆进口预估:路透跟踪5月到港约1312万吨,6月已有1125万吨。5-7月月均到港1100万吨左右。

预估到港:按排船预估巴西豆5月到港1135万吨,6月已有976万吨。阿根廷5月到港已有4.7万吨,5月30.7万吨。

从已发船看,美豆5月到港约有171.5万吨,6月已有116.7万吨。

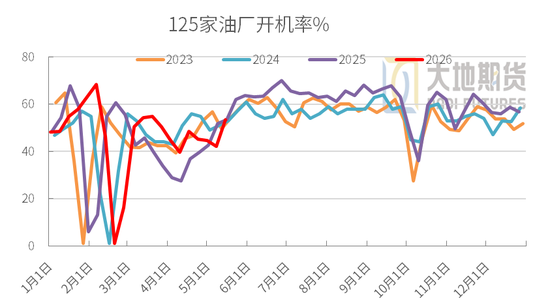

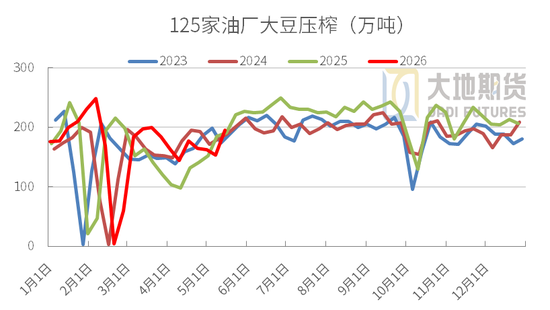

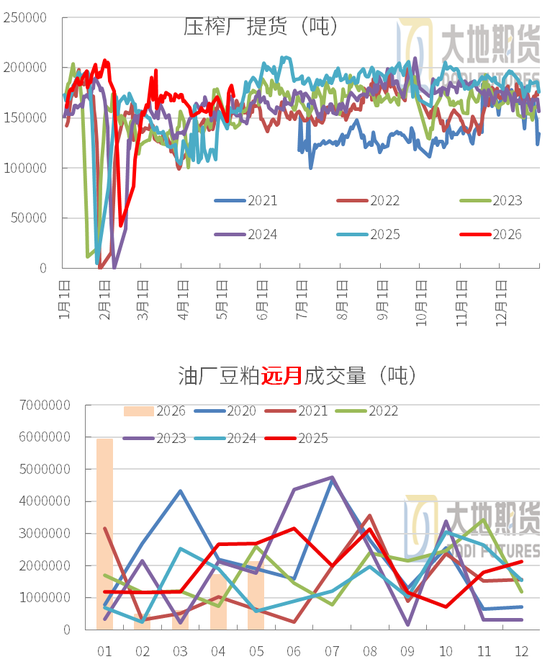

本周迎来开机高峰

上周开机不及预期:截至5月8日当周,油厂压榨大豆153.62万吨(周度-8.84万吨),较预期+6.51万吨,开机率42.3%。预估本周压榨大豆194.6万吨,周度+40.98万吨,开机率53.59%,开机快速恢复,迎来集中开机高峰。

几乎所有地区的压榨量和开机率都将明显反弹,反映原料到货压力已传导至生产端。

本周开始油厂大豆到港增加,油厂将集中复工开机,压榨量将创近期新高,豆粕供应压力将明显释放。

大豆进入累库通道

大豆到港:截至5月8日当周,125家企业到港205.4万吨,近四周累计到港721.5万吨,到港量周度增加明显。5-8月月均到港或达1100万吨,到港压力不断增大。

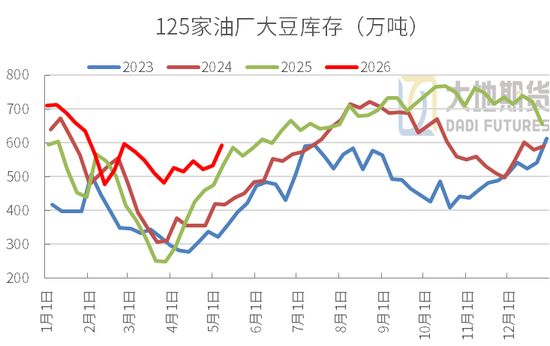

大豆库存止跌:截至5月8日当周,全国港口库存696.8万吨,环比+80.5万吨,同比+73.4万吨;油厂大豆库存593万吨,环比+61万吨,同比+58万吨。大豆继续累库,库存压力不断增加。

豆粕库存:低位现状 vs 明确累库

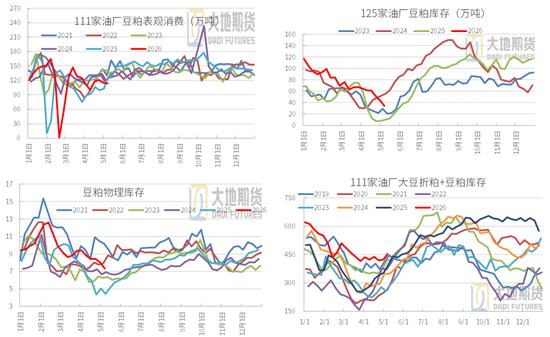

豆粕表需:截至5月8日当周,豆粕表观消费114万吨(周度-1.34万吨),近四周表需累计约467万吨。

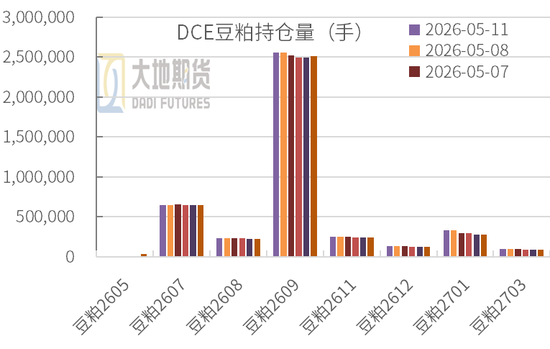

油厂豆粕去库:截至5月8日当周,豆粕库存34.1万吨,周度-9.33万吨,同比+24万吨。未执行合同周度+137.55万吨至530万吨。

111家油厂大豆折粕+豆粕库存453万吨,上年同期400万吨。五年均值约360万吨。

物理库存:饲料企业提货一般,大多维持刚需补库,继续消化前期库存,库存天数继续下降。当周物理库存周度-0.71天至7.33天,上年同期4.45天。

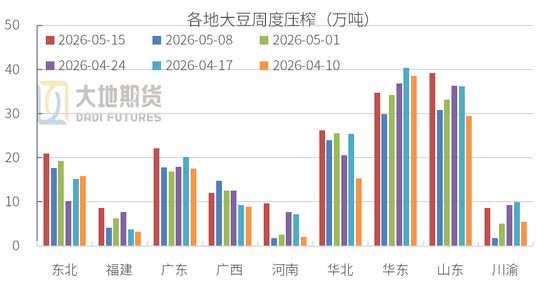

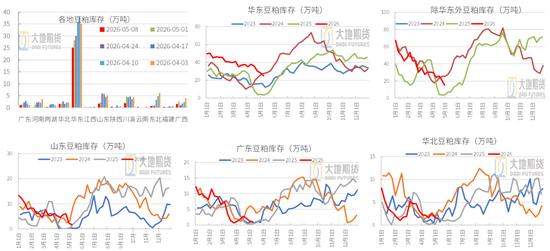

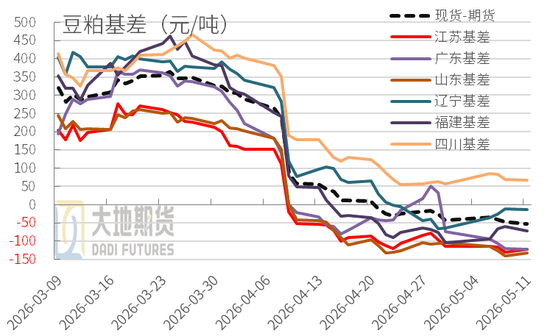

分地区豆粕库存

明年5-7月成交放量

豆粕成交:上周五单日油厂基差成交放量至196.3万吨,主要集中在明年5-7月,成交价在M01-180到-240元之间,折合一口价约2850元。

其中华北成交54万吨,华东成交50万吨,广东成交42万吨,山东成交16万吨。油厂集中销售主要是榨利丰厚,锁定利润;同时下游对价格的接受度也比较高。

豆粕M01成交持仓增加

豆粕期货:市场押注中美会晤和USDA供需报告,美豆上涨,国内豆粕跟涨,同时上方受供应增加的压制。

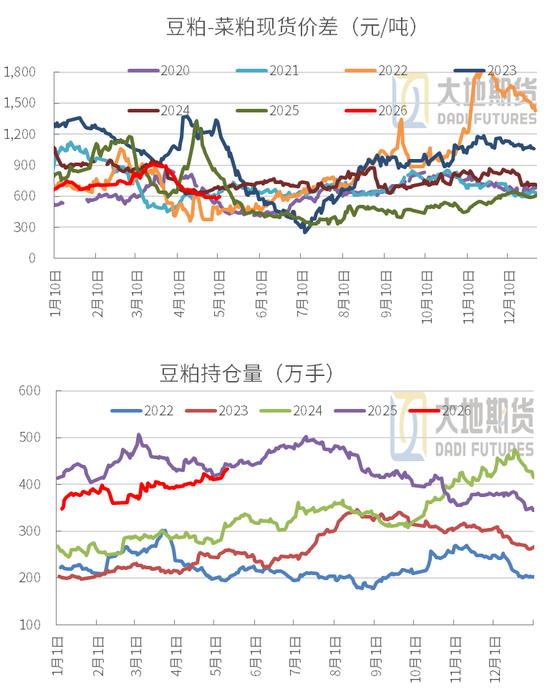

豆菜粕现货价差:38%蛋白菜粕全国成交价在2360-2390元,43%豆粕全国成交均价在2947-2977元,豆菜粕现货价差回落至600元左右。

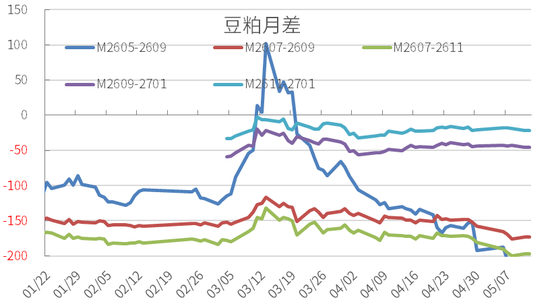

豆粕月差:Q3承压继续支持M5-9和M7-9的反套,虽然空间不断缩小,但逻辑不变并且均处于历史极低的水平。M01上周成交和持仓增加,M9-1和M11-1受近月承压影响,目前也处于同期极低水平,反套持续。

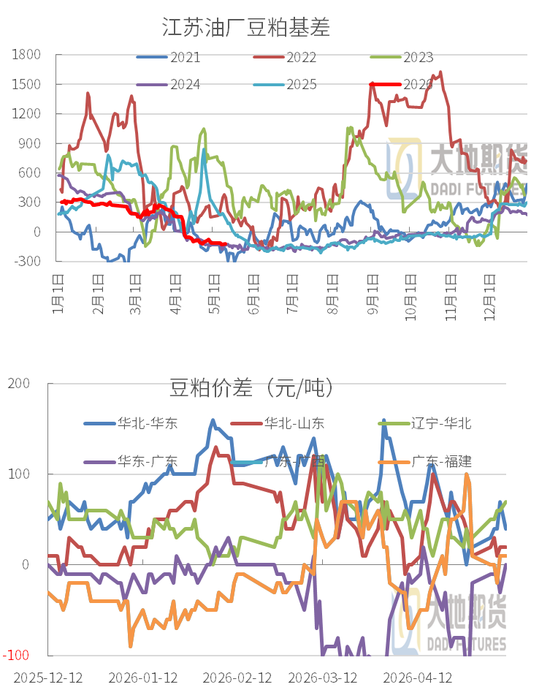

豆粕现货和基差

豆粕现货:节后各地价格趋于稳定随盘略有反弹。今日山东2890元全国最低,较前周低点2860反弹30元,华东、广东价格趋同,华北略高。

豆粕现货基差:主产区基差普遍在-90到-130之间,市场对后市供应宽松的预期已充分定价,基差继续承压。

豆粕远月基差:华东油厂6-7月M09-10元;8-9月M09+0元;10-1月M01+50元,远月基差承压弱势运行,波动较小。明年5-7月M01-240元,上周五成交较好。

刘慧华

从业资格证号:F03113154

投资咨询证号:Z0020507

联系方式:liuhh@ddqh.com

责任编辑:李铁民

华体会体育官网,rb88官网,

www.hth.com相关资讯:rb88最新官网登录,