近日,科创板上市公司三孚新科(688359.SH)发布2025年年度报告。财报数据显示,公司2025年营业收入4.58亿元,同比下降26.30%;归母净利润为-4831.56万元,同比下降284.01%。这是公司自2021年4月上市以来连续第四年亏损。

这家专注于表面工程化学品及专用设备的科创企业,似乎陷入了困境。

新能源业务下滑

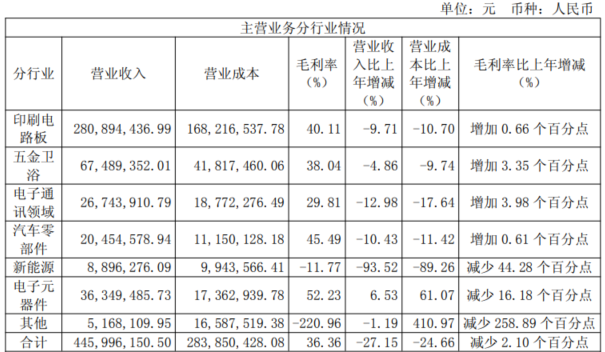

三孚新科主要业务包括电子化学品、通用电镀化学品和表面工程专用设备,其中应用于印刷电路板的电子化学品占收入比例达到61.35%,核心产品为水平沉铜专用化学品、化学镍金专用化学品、PCB 脉冲电镀专用化学品、PCB 填孔电镀专用化学品、蚀刻液和油墨等。

2025年,公司印刷电路板业务实现收入2.81亿元,相比上年同期下降9.64%。拖累公司整体收入大幅下滑的业务是新能源类业务,即复合铜箔电镀设备和水电设备。

界面新闻记者注意到,三孚新科2024年新能源业务尚能实现营业收入1.37亿元,毛利率32.51%。2025年这一业务板块突然陷入下滑,收入仅为889.63万元,同比下降超93%;毛利率则是由正转负,跌至-11.77%。一年之内,新能源业务从重要的利润贡献板块沦为业绩“出血点”,如此转变在上市公司中较为罕见。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部对于新能源业务断崖式下滑的原因,三孚新科表示,“由于市场环境变化、下游铜箔行业的周期性调整及公司经营策略调整等影响,公司铜箔设备机构件的收入有所减少;同时,由于终端电池厂商对公司直接下游客户的认证周期影响,公司复合铜箔设备及配套专用化学品的业务拓展尚未批量化落地。”

“复合铜箔被认为是锂电池轻量化的重要方向,但过去两年产业化进展明显慢于预期。”新能源行业分析师张明对界面新闻记者表示,“下游电池厂商对复合铜箔的认证周期较长,且传统铜箔在成本和供应链稳定性上仍有优势,导致新技术的渗透率提升缓慢。对于像三孚新科这样押注复合铜箔设备的厂商而言,一旦产业化进度推迟,设备收入就会出现断崖式下滑。”

此外,三孚新科的毛利率持续下行,暴露盈利隐患。2025年公司整体毛利率为36.22%,较上年下降2.64个百分点;2026年一季度毛利率为28.15%,环比下滑超8个百分点,同比下滑超17个百分点,盈利能力弱化。

毛利率下滑并不能简单归咎于行业环境恶化。2025年国内PCB行业迎来爆发式增长,产业链上下游企业普遍受益,行业高景气度持续升温。行业龙头胜宏科技全年营收上涨近80%,全年营收192.92亿元。作为PCB表面处理产业链的核心化学品、设备供应商,三孚新科本应顺势借力行业红利,实现营收、利润双增长,最终却是营收下滑、毛利率走低。

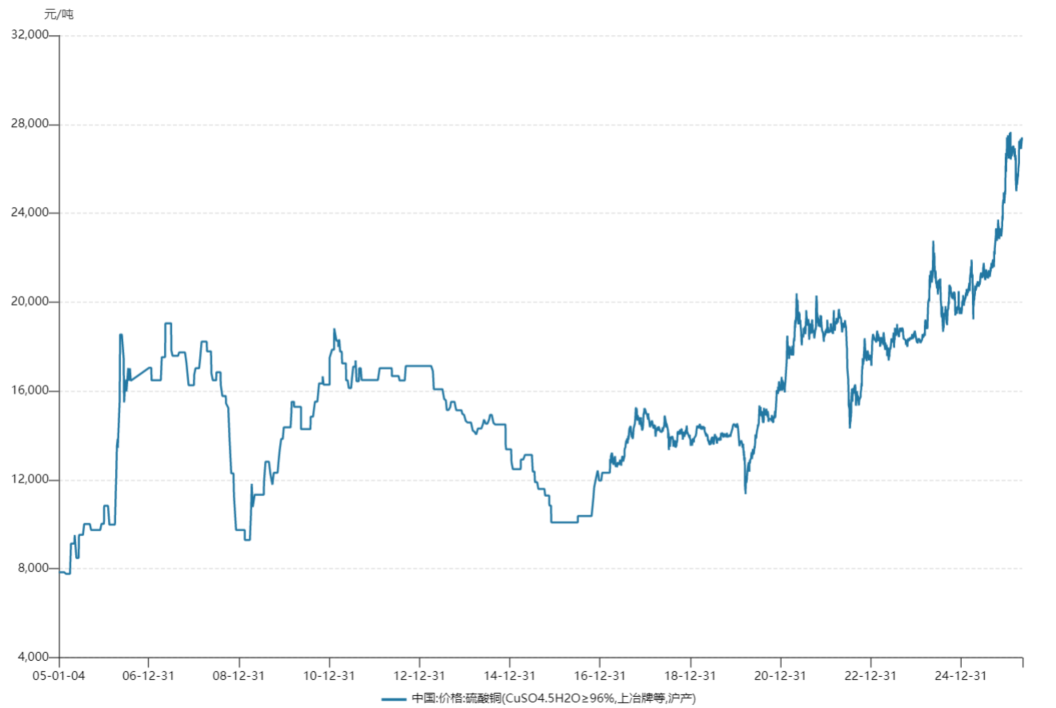

以沉铜专用化学品为例,其重要原材料之一为硫酸铜,2025年初,硫酸铜价格在2万元/吨左右,目前已经涨至2.7万元/吨左右。三孚新科能否对下游转嫁原材料涨价的成本压力还存在疑问。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部收入结构变化也是一种可能。三孚新科在解释经营活动产生的现金流量净额下降时表示,“主要原因系报告期公司设备产品在手订单较上年同期增加较多”。长期以来,公司设备业务毛利率都低于电子化学品业务,当设备业务收入占比提高时,势必影响综合毛利率。

拉长账期刺激销售?

业务疲软之外,三孚新科财务质量隐患持续凸显。财报数据显示,2024年公司应收账款周转天数为179.1天,2025年这一指标已升至252.19天,增加超过73天。这意味着公司平均需要超过8个月才能收回货款,运营效率显著下降。

对此,会计师李耀向界面新闻记者表示,正常经营逻辑下,企业营收下降时,订单量、合作客户数量同步减少,应收账款规模随之收缩,周转天数应当保持稳定甚至缩短。但三孚新科出现了营收下滑、账期反而拉长的反常现象,背后大概率存在两种情况:一是公司为保住市场份额,主动放宽信用政策,通过延长客户账期、放宽付款条件维持合作关系;二是下游客户经营承压、资金周转困难,无法按时结清货款。无论何种原因,都清晰表明公司在产业链中的议价能力持续削弱,客户话语权不断增强。

漫长的回款周期不仅会占用公司大量流动资金,增加坏账风险,还会加剧现金流压力,对于亏损的三孚新科而言,无疑是雪上加霜。

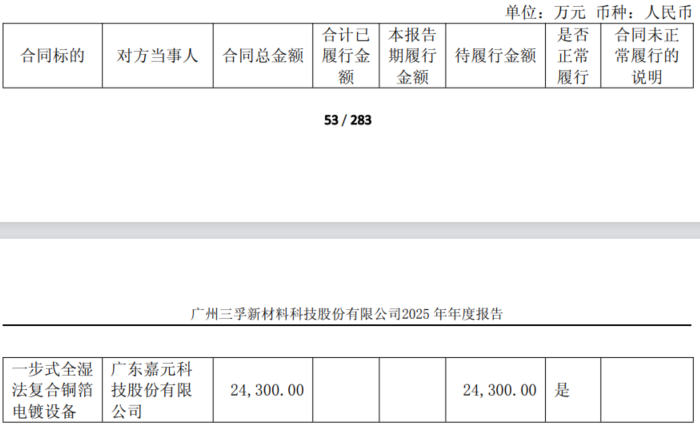

在三孚新科2025年年报中,一则关于重大合同的披露信息也引起市场关注。公司与广东嘉元科技股份有限公司签订的“一步式全湿法复合铜箔电镀设备”采购合同,合同金额为2.43亿元,截至报告期末,待履行金额仍为2.43亿元。三孚新科表示 “该合同处于正常履行中”。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部不过,界面新闻记者发现,上述合同签订于2023年9月,至今已超过两年半时间,合同履行金额依然为零。根据当时双方签订的合同条款,公司需自合同签署且嘉元科技支付预付款后12个自然月内完成设备交付。2023年9月,三孚新科曾明确表示,“若合同顺利履行,预计将会对公司2023年度及2024年度的经营业绩产生积极影响。”

一个签订时点明确、交付期限清晰、金额高达2.43亿元的重大合同,为何历经两年半时间却分文未履?更令投资者困惑的是,三孚新科在年报中将此合同描述为“正常履行中”,这一表述是否构成对投资者的误导?

“在合同法框架下,‘履行中’通常意味着双方均在按约定履行各自义务,合同处于正常执行状态。”律师张明对界面新闻记者分析称,“但如果合同签订两年多、履行金额为零、交付期限早已届满,再用‘正常履行中’来描述,恐怕很难经得起推敲。这种表述可能使投资者误以为合同仍在按计划推进,从而对公司的业务前景产生错误预期。”

对此,界面新闻记者联系三孚新科采访,截至发稿未获回应。

此外,作为科创板科创属性企业,研发创新是核心竞争力。三孚新科在2025年年报中明确规划,2026年将持续完善研发创新体系,加大高端研发人才引进力度,搭建专业化、多层次研发团队,强化技术壁垒。但真实财报数据,与公司乐观表述形成反差。

费用端看,2024年三孚新科研发费用为7308.9万元,2025年降至6718.83万元,研发投入金额主动缩减;人员端看,2024年末研发人员172人,2025年末减少至158人,全年减少14人,人员降幅达8.14%。2026年一季度,公司单季度研发费用1146.61万元,同比下滑21.14%;研发投入占营收比例从上年同期11.61%跌至7.28%,研发重视程度明显下降。

投行业内人士王强对界面新闻记者表示,年报前瞻性陈述必须基于客观、合理的经营预期,公司一边公开承诺加大研发投入、引进高端人才,一边持续缩减研发费用、裁减研发人员,言行矛盾十分突出。科创板企业的估值溢价,核心来源于技术领先性与成长性预期。若公司持续压缩研发开支、缩减研发团队,科创属性不断弱化,资本市场估值体系面临重塑风险。

责任编辑:江钰涵

谈球吧官网,mk体育登录入口,

谈球吧体育登录相关资讯:mk.com,