✦

•

近期市场对于银行资负的关注点,主要集中在:4月信贷负增长及5月份投放情况、6MMDS再度缩量5000亿,农业银行持续发行CD,以及大行买国开债行为。对此我们做简要解析:

一、当前信贷投放面临的矛盾点之一,在于定价可能“偏高”,导致信贷到期量持续高于投放量。而企业短贷+票据冲量形成的“连锁反应”,也会造成月内贷款斜率陡峭化现象进一步加剧

2026年既是高息定期存款到期大年,同样也可能是信贷到期大年,尤其是疫情时期由于贷款供求矛盾较大,不排除银行投放了大量偏低利率贷款,甚至其中不乏有空转套利现象。主要有两类:

一是低息贷款转存对公活期,并进行手工补息操作,这一类业务,已在2024年取消手工补息之后而“灭失”。

二是低息贷款转存定期存款或做“过桥”贷款,这部分资金只有伴随着贷款到期才能渐进式“收回”。

截至2026年4月末,新发放企业和住房按揭贷款利率均在3.1%附近,贷债比价效应或对企业融资需求产生一定抑制作用,叠加中长期贷款定价或存在下限约束,导致前期投放的大量偏低利率企业中长贷到期之后无法续作,进一步使得贷款承压。

因此,尽管2026年仍有8000亿新型政策性金融工具落地,出口形势整体向好,房地产景气度也边际恢复,但考虑到贷款“漏水口”可能依然较大,轧差下来的读数表现自然偏弱。

从节奏上看,今年企业短贷(Q1)+票据融资(4月)投放力度较大,这些“冲量”贷款主要集中在月末时点,会导致信贷斜率陡峭化现象进一步加剧,月内节奏或呈现典型的“前低后高”态势。由于4月份新增人民币贷款-100亿,其中票据融资1.24万亿,预计大部分为1M以内品种,会顺势在5月集中到期,进而导致5月中上旬信贷再度出现深度回落。

进入5月下旬,若央行再度指导信贷投放,届时资金面或有小幅收敛。但需要关注这些冲量贷款来源,可能有两类:

一是依然延续票据和企业短贷为主的模式,这会使得信贷斜率陡峭化的逻辑得以维持,进而导致6月中上旬信贷再度承压,资金维持宽松状态。

二是将部分拟于6月份投放的企业中长期贷款,腾挪至5月提前释放,这样有助于降低信贷斜率陡峭化带来的“连锁反应”,但会导致6月份信贷结构整体承压。

二、6MMDS再度缩量5000亿,预计大部分一级交易商均为主动缩量申报

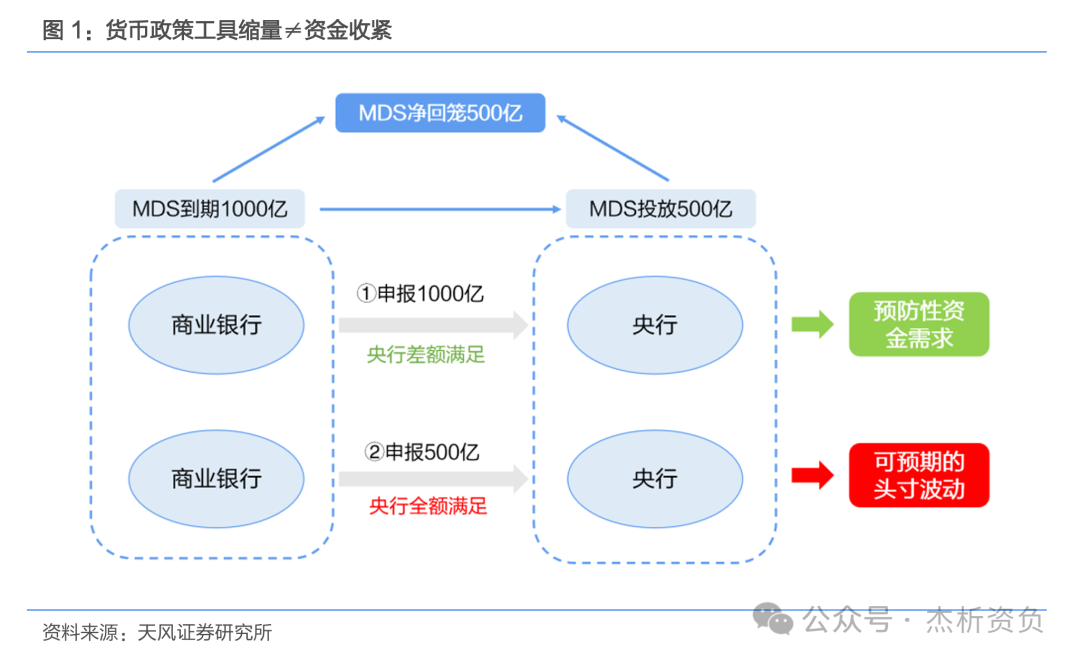

从银行司库角度分析MDS和MLF缩量,一定要区分“央行主动收”与“银行主动退”,否则容易将货币政策工具缩量与资金收紧简单“线性挂钩”。

举一个例子:若某一家银行MDS到期1000亿,申报1000亿,央行投放500亿,则净回笼500亿。若申报500亿,央行投放500亿,同样净回笼500亿。这两种操作,结果完全一致,但对资金面的影响机制则有所不同,前者会激发预防性资金需求,后者则属于可预期的头寸波动,影响要小一些。

从银行的负债比价效应看:截至26Q1,预计国有大行一般性存款边际成本大概率已跌破1.3%,与货币政策工具全面倒挂,预计后续这种倒挂趋势会进一步加剧。在此情况下,司库负债缩表的性价比要高于配资产,主动退出MDS和MLF的诉求反而更有利于节约财务成本,且不排除3-5月份的多次MDS和MLF缩量均为此操作(包括本次6MMDS缩量5000亿),叠加信贷投放乏力,使得银行资产“收缩速度”依然高于负债“缩表速度”,这也是为何3-5月份MDS和MLF合计净回笼1.85万亿的情况之下,资金依然较为宽松的重要原因。

需要注意的是,本次6MMDS资金到账在5月15日,到期理论上是5月16日,但由于周末顺延至18日,期间或存在一定资金错位。

当然,市场也不能走向另一个极端,即形成MDS+MLF缩量“无用”的预期。因为从资负平衡的角度看,伴随着MDS+MLF持续缩量,终究会引导资负强度回归均衡状态。那么,观察市场的指标主要有三个:

(1)OMO何时趋势性结束地板量;

(2)每日隔夜匿名的“量价”变化;

(3)5-6月份MDS和MLF落地后,银行的到期量与主动申报量对比。

三、为何近期农业银行持续加大CD发行力度?

4月份以来,农业银行明显加大了CD发行力度。数据显示:4月1日-5月15日,农业银行CD净融资2944亿,占国有大行比重达到88%,是大行中发行力度最大的机构。其中,发行的主力期限集中在3-6M,为什么会出现这种情况?

这是否与农业银行信贷投放力度较大,导致头寸有压力有关?毕竟农业银行资产负债行为过去曾一度是影响CD市场的重要变量。以2026Q1数据看,农业银行新增信贷约1.3万亿,尽管在四大行中最高,但其存款吸收规模同样达到1.87万亿,资负缺口(存款-贷款-债券)为-2515亿,在四大行中缺口压力反而最小。

我们推测,4-5月份农业银行CD发行需求较大:

1、可能与其Q1吸收的存款稳定性不足有关,进入4-5月份,不排除农业银行一般性存款或出现明显回落,需要适度补充同业负债。

2、更为重要的是,这也反映出农业银行精细化的资产负债管理能力。毕竟当前3MMDS、6MMDS和1YMLF边际利率可能分别为1.40%、1.45%、1.50%,均高于同期限CD约5bp,在资产配置压力加大情况下,不排除农业银行加大了MDS和MLF的主动退出力度,同时辅之以3个月和6个月CD的适度发行,通过置换高成本MDS和MLF释放财务资源。

3、从体量对比看,截至5月15日,4-5月份MDS和MLF合计净回笼1.6万亿,其中预计国有大行占比75-80%,即净回笼约1.2万亿,而在此期间,国有大行CD合计净融资约3300亿,显著弱于MDS和MLF净回笼规模。以此推测,农业银行实际退出的MDS和MLF规模,可能明显高于其CD净融资规模。

综合上述分析,尽管农业银行4-5月份加大了CD发行力度,甚至阶段性提价,但并不能以此认定国有大行整体头寸压力开始加大,我们认为,后续CD整体调整压力较为有限,特别是回归至1YMLF边际利率(1.5%)的概率较低。

四、近期大行加大国开债净买入怎么看?

5月份以来,大行显著增加了国开债的净买入力度,且期限主要集中在10Y左右,而国债净卖出力度相较于4月份进一步加大。这一现象的出现,不排除是与部分大行金市考核机制的阶段性调整有关。

一般而言,银行财会部考核金市的盈利能力和贡献,有两个维度:营业收入和净利润,这两项指标均计入金市部的平衡计分卡。

2026年,大行的金市投资面临的最大压力点在于两个方面:

一是债券投资到期或相对密集,在低利率环境之下,债券到期之后再配置,对金市资产收益率形成较大“拖累”,金市NIM承压明显;

二是2025Q2由于中美贸易摩擦导致债券市场收益率大幅下行,当季大行净其他非息收入增速高达43%。受此影响,2026Q2大行面临一定“缺收入”压力。

显然,当前银行金市最重要的KPI,是营业收入。而要实现“快速”增收,主要有两种方式:

一是在利率下行时期顺势卖出老券兑现浮盈,而在利率上行时期则适度增配;

二是将金市自营由税后考核阶段性调整为税前考核。理论上,税前考核意味着银行金市的绩效评估,主要基于未扣除税收成本率和资本占用成本的收益,即更看重债券投资的票面收益或绝对回报,这与税后考核(考虑税收、资本成本后的实际收益)形成对比。

因此,我们认为,如果进行税前考核的调整,也体现了当前部分大行的两个诉求:

一是在低利率环境之下,为金市部的业绩贡献创造一个更加公平、符合市场实际情况的考核机制;

二是当前银行的考核“指挥棒”导向,可能更加侧重于营业收入的增长,毕竟净利润增长可以通过释放拨备予以实现。

对于国开债而言:(1)银行取得的利息收入需缴纳25%的所得税;(2)增值税则采取“新老划断”原则,即2025年8月8日前发行的国开债(含后续续发部分),继续免征增值税,直至到期。2025年8月8日及之后新发行的国开债则征收增值税,税率为6%。

因此,若部分大行将金市自营考核调整为税前考核,综合收益比价、流动性属性、投资账户久期等因素考虑,性价比相对较高的配置策略,是用长久期国开债替代国债,这也可能是近期部分大行加大10Y左右国开债配置力度的原因之一。

税前考核机制是否会贯穿全年?我们认为可能只是一个阶段性的调整,毕竟2026Q2大行金市营业收入面临较高基数,而进入Q3-Q4则大幅回落,届时压力或有所缓释,不排除会再度回归税后考核,更加注重资产配置的RAROC。

风险提示:信贷投放力度超预期、货币政策超预期收紧、资金面超预期收敛。

球友会app下载,星空足球,

球友会直播相关资讯:星空入口,