来源:Y趣理说

2025年的公募行业,本该是一个“修复年”。A股回暖之下,银华基金却“跑输了行业”。

随着A股市场整体回暖,上证指数重新站上4000点附近,AI、红利、高端制造、央企价值重估等多条主线轮番演绎,大量基金公司借着市场行情实现规模和盈利双增长。尤其是头部公募,普遍迎来了久违的“回血时刻”。

但令人意外的是,银华基金却在这一轮行情中显得格外沉默。

数据显示,2025年银华基金实现营业收入30.44亿元,同比增长仅6.55%;净利润6.04亿元,同比增长8.24%。这样的增速,在行业前十五家基金公司中几乎处于尾部位置,与同行普遍两位数增长形成鲜明反差。

更关键的是,银华基金的问题,并不只是“增长慢”。

真正拖累公司的,是其曾经最核心、最赚钱、也最具品牌价值的主动权益业务。

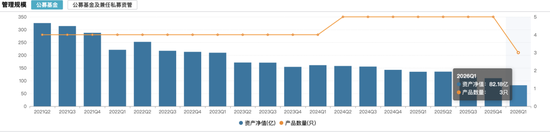

截至2026年一季度,银华基金权益类基金规模已从高峰时期持续缩水,混合型基金规模更是接近腰斩。大量核心产品长期回撤,部分基金不仅跑输同类,甚至长期跑输业绩基准。曾经被市场视为“王牌产品”的银华富裕主题,拉长近五年收益率仍暴跌-41.2%,核心产品持续失血,基民赎回压力不断加剧。

主动权益一直是公募基金最核心的盈利来源。

因为相比货币基金、债券基金,权益类产品拥有更高管理费率,也更容易打造明星基金经理和品牌影响力。如今银华基金主动权益失速,本质上意味着其最重要的利润引擎开始熄火。

而这,也直接暴露出银华基金过去几年最核心的问题,过度依赖“造星模式”。

从“银华双子星”到明星失灵,主动权益神话开始崩塌

回头看银华基金过去十多年的发展,会发现它非常擅长打造明星基金经理。

早年间,无论是陆文俊还是王华,都曾凭借亮眼业绩成为行业焦点。尤其是在公募行业快速扩张阶段,“明星基金经理+爆款产品”几乎成了头部机构最有效的规模增长模式。

后来,李晓星和焦巍接过了这面旗帜。

李晓星凭借成长风格迅速崛起,一度管理超过500亿元规模;焦巍则踩中消费赛道行情,与李晓星并称“银华双子星”。那几年,银华基金在主动权益领域声势极盛,明星效应也给公司带来了大量资金流入。

但问题在于,明星模式最大的风险,就是高度依赖市场风格。

2022年之后,市场风格剧烈切换,消费和成长板块持续调整,曾经的“核心赛道”不再具备绝对优势,而银华基金部分明星基金经理长期坚持原有框架,未能及时适应市场变化,最终导致产品净值持续回撤。

例如李晓星管理的银华心享一年持有期混合,自成立以来至今仍未修复亏损,成立以来亏损17.42%,大量高位买入的基民被长期套牢,产品规模也从百亿级迅速缩水至32.90亿元。

焦巍的情况同样类似。随着消费板块持续低迷,其管理的多只产品跌幅超过40%,管理规模也从高峰时期的300多亿元缩水至不足百亿元。

更严重的是,明星基金经理业绩崩塌之后,银华基金并没有建立起足够稳定的平台型投研体系来承接。

过去,市场愿意相信“明星”;但现在,越来越多投资者开始意识到,单纯依赖个人风格的基金公司,其实很难真正穿越周期。一旦明星基金经理失灵,整个公司的品牌价值也会被迅速反噬。

曾经最成功的“造星能力”,如今反而变成了公司的风险来源。

ETF能救银华基金吗?

面对主动权益业务持续承压,银华基金显然已经开始寻找新的增长出口,而ETF,正在被摆上越来越核心的位置。

总经理王立新多次公开强调,公司未来将重点发展ETF业务,并逐步形成“宽基+主题+策略”的产品矩阵。

从数据上看,银华基金的ETF业务近两年确实增长明显。ETF资产净值已从2024年末的千亿元规模,迅速攀升至2026年4月的1600多亿元,增幅超过50%。与此同时,公司产品储备也明显向ETF倾斜,目前储备中的大部分产品都集中在ETF和FOF领域,传统主动权益产品的占比则越来越低。

银华基金正在逐渐把增长重心,从“主动权益驱动”,转向“指数化扩张”。

如今整个ETF行业早已进入白热化竞争阶段。截至2026年一季度,全市场ETF规模已经接近5万亿元。头部公司依靠渠道、品牌、流动性和先发优势,已经建立起非常深的护城河。

整个行业已经进入典型的“头部通吃”阶段。华夏基金、易方达基金等巨头,早已凭借规模、渠道和品牌优势牢牢占据核心位置。

银华基金虽然在追赶,但无论是市占率还是行业排名,都并不占优。

于是,近几年,公司多次主动下调旗下ETF、QDII等产品的管理费和托管费,同时不断增加低费率份额,希望通过更低成本吸引资金流入。部分产品甚至已经将持有成本压缩到极低水平。

可问题在于,ETF本身就是低费率业务。如果没有足够规模支撑,仅靠降费,很容易陷入“规模没抢到,利润先压缩”的局面。

通过ETF实现规模增长,或许能让银华基金暂时摆脱“规模焦虑”的困扰,但这无法从根本上解决其面临的投资者信任危机。

对于投资者而言,费率从来不是决策的核心变量,他们更看重的是:这家基金公司是否具备持续创造长期超额回报的投研能力与稳定机制?

如今的银华基金,既面临主动权益信任下滑,又遭遇ETF红海竞争。昔日靠明星基金经理撑起的权益光环,正在逐渐褪色。

当“造星营销”越来越难持续,当投资者越来越关注长期回报,基金公司最终拼的,还是投研体系、风控能力和真正穿越周期的核心竞争力。

数据来源:wind

责任编辑:江钰涵

九游app,乐鱼app官网入口登录,

九游娱乐相关资讯:乐鱼leyu登录入口,