投资要点

l 2025 年业绩稳增结构优化,2026Q1 稳健开局,维持 “买入” 评级

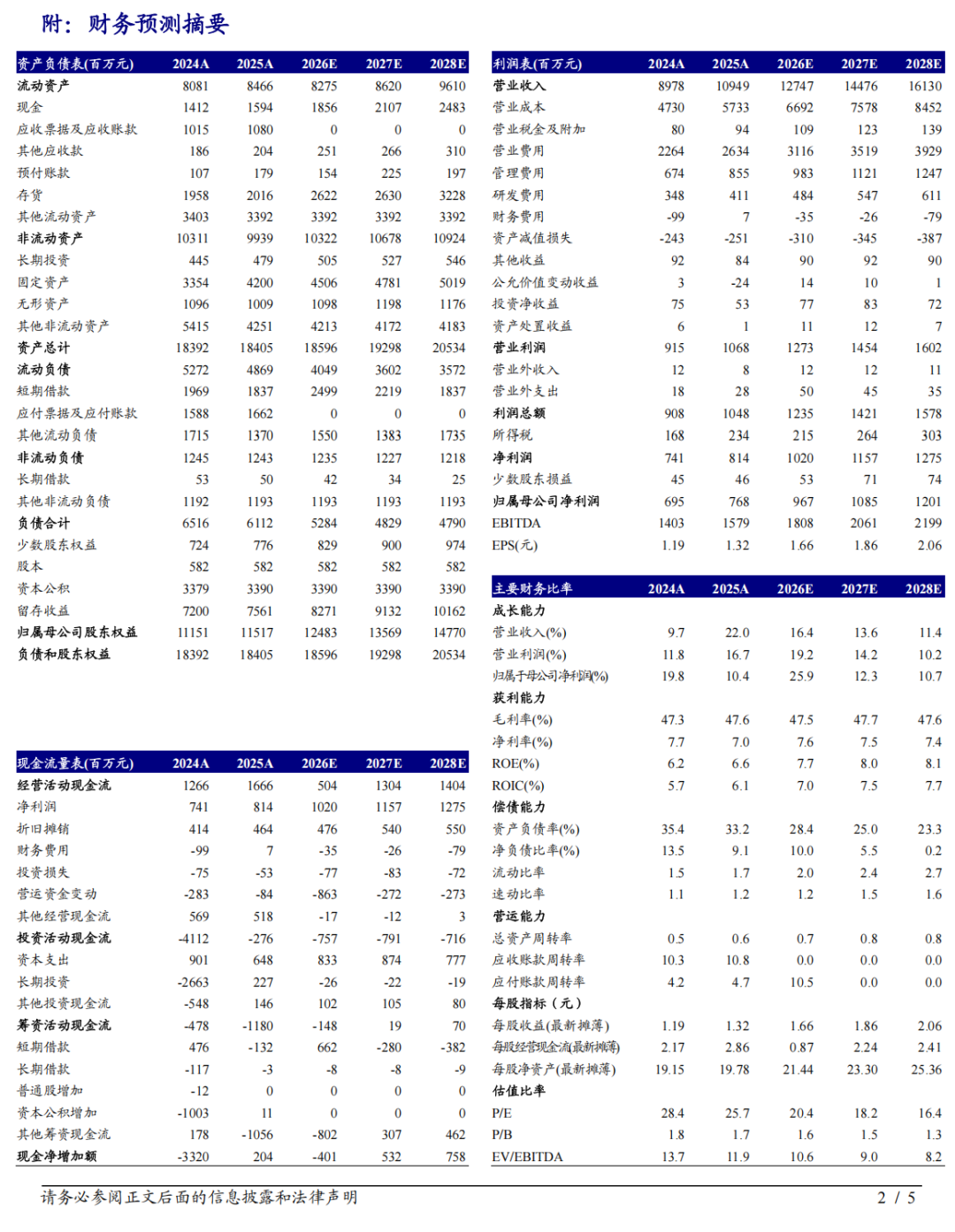

2025 年公司实现营收 109.49 亿元,同比增长 22.0%;归母净利润 7.68 亿元,同比增长 10.4%;毛利率及净利率分别为 47.6%/7.0%,同比分别提升 0.3/0.7 pct。2026Q1 公司实现营收 26.79 亿元,同比增长 2.8%;归母净利润 2.51 亿元,同比增长 1.2%;毛利率 48.9%,同比提升 0.5 pct;净利率 9.4%,同比微降 0.2 pct。2026Q1 净利润增速低于营收增速,主要系人民币升值致汇兑损失同比增加约 4100 万元,属于短期汇率波动影响,不扰动核心经营基本面。未来看点聚焦于:消费品板块,全棉时代核心品类持续渗透,线下商超渠道高增态势延续,新品牌与新品类孵化持续贡献收入增量;医疗耗材板块,深耕国内院端渠道,海外市场新增注册证落地带动出口规模扩大,高毛利伤口护理、手术室耗材品类占比持续提升;产能端,嘉鱼、武汉、墨西哥等生产基地产能逐步释放,规模化效应将持续优化公司整体盈利水平。我们上调 2026-2027 年归母净利润分别为 9.67/10.85 亿元(原值为 9.20/10.30 亿元),新增预计2028年归母净利润为 12.01 亿元,当前股价对应 PE 为 20.4/18.2/16.4 倍,维持 “买入” 评级。

l 消费品板块:高基数下实现正增长,渠道品类双优化带动盈利稳步提升

2025 年公司消费品板块实现营收 57.49 亿元,同比增长 15.2%;毛利率提升 1.4 pct 至 57.3%。分渠道来看,2025 年线下渠道收入 15.10 亿元,其中商超渠道收入 4.60 亿元,同比大幅增长 42.0%,主要系公司加大商超网点布局力度,下沉市场渗透效果显著,终端网点数量与单店产出同步提升;线上电商渠道实现收入 36.43 亿元,同比增长 18.7%,增长动力来自于直播电商、私域流量的运营效率提升,以及平台电商的精细化运营策略落地。分产品来看,核心品类均实现正向增长,其中棉柔巾品类实现收入 17.61 亿元,同比增长 13.0%,持续稳居品类龙头地位,市场份额稳步提升;卫生巾品类全年实现收入 10.18 亿元,同比大幅增长 45.5%,增长主要来自于产品升级迭代、渠道下沉拓展,以及品牌营销精准触达,女性护理品类的市场渗透率持续提升。2026Q1 消费品板块实现营业收入 13.4 亿元,在2025Q1高基数背景下仍实现正增长,品牌抗压能力凸显。

l医疗耗材板块:收入高增为核心增长引擎,品类结构优化成效显著

2025 年公司医疗耗材板块实现营收 51.14 亿元,同比增长 31.0%,营收占比同比提升 3.21pct 至 46.7%,增速显著高于消费品板块,为公司整体营收增长核心驱动力;板块毛利率 37.1%,同比提升 0.6pct,盈利水平稳步改善。分品类来看,手术室耗材为核心增长引擎,2025 年实现营收 15.15 亿元,同比高增 83.4%,占板块营收比达 13.8%;高端伤口敷料产品实现营收 9.37 亿元,同比增长 20.0%;其他医用耗材、健康个护、感染防护产品同比分别增长 76.1%/17.1%/27.4%; 2026Q1 医疗耗材板块实现营业收入 13.2 亿元,同比增长 5.4%,持续领跑公司营收增长。

l 风险提示:市场竞争加剧、产能释放不及预期、海外业务经营变动等风险。

开源可选消费(家电/轻工/纺服)

吕明

郭彬

林文隆

骆扬

蒋奕峰

马宇轩

唐李娜

注:文中报告节选自开源证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。证券研究报告:《开源证券_公司信息更新报告_稳健医疗||2025 年营收实现双位数高增,2026Q1 稳健开局_可选消费研究团队_20260422》

对外发布时间:2026年4月22日

报告发布机构:开源证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:吕明

SAC 执业证书编号:S0790520030002

研究报告法律声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

评级声明

股票投资评级:自报告日后的6个月内,预期股价相对于同期基准指数收益20%以上为“买入”、5%~20%为“增持”、-5%~5%之间波动为“中性”、5%以下为“减持”。

行业投资评级:自报告日后的6个月内,预期行业超越整体市场表现为“看好”,预计行业与整体市场表现基本持平为“中性”,预计行业弱于市场表现为“看淡”。

备注:评级标准为以报告日后的 6~12 个月内,证券相对于市场基准指数的涨跌幅表现,其中 A 股基准指数为沪深 300 指数、港股基准指数为恒生指数、新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)、美股基准指数为标普 500 或纳斯达克综合指数。我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

星空体彩官方平台,milan.com,

xingkong相关资讯:米兰体育官方,