华源证券表示,Token正从软件订阅演变为可批发零售的"流量货币"。中国日均调用量两年暴涨千倍至140万亿,国产模型在OpenRouter周调用量首超美国模型,且价格仅为Claude的十分之一。一个连接大模型厂商与开发者的Token分销中间层正在崛起,真正的利润藏在推理加速、企业集成与场景落地里。

AI应用的商业化,正在从卖软件、卖会员,延伸到卖Token调用能力。这里的Token,是大模型处理信息的最小信息单元,也是模型API计费、结算和消耗的基础。随着调用量放大,Token本身开始像一种“库存”被采购、路由、拆分、转售。

华源证券分析师陈良栋在近期发布的传媒行业专题中,把核心变化概括为:“Token运营正在形成一个新的中间层市场,即探索Token分销模式,连接上游大模型厂商与下游开发者、企业和个人,本质是全球Token的批发到零售网络的流动性基础设施。”

这门生意出现的背景并不复杂:一边是中国Token调用量快速放大,2024年年初日均调用量为1000亿,2025年底升至100万亿,2026年3月突破140万亿;另一边,国产大模型能力上台阶,在部分榜单和调用量中已经进入全球第一梯队。需求变大、模型变多,真正卡住交易的环节变成了支付、网络、接口、合规、渠道和场景落地。

但Token分销不能简单理解成“倒卖API额度”。最薄的一层利润来自转售利差,更厚的部分来自推理加速、统一接口、企业端Prompt工程、Agent编排、模型选型和业务系统集成。也正因为进入门槛不算高,这个市场的风险同样直接:竞争加剧、垫资和坏账、上游模型厂商政策变化,都会压缩中间层利润。

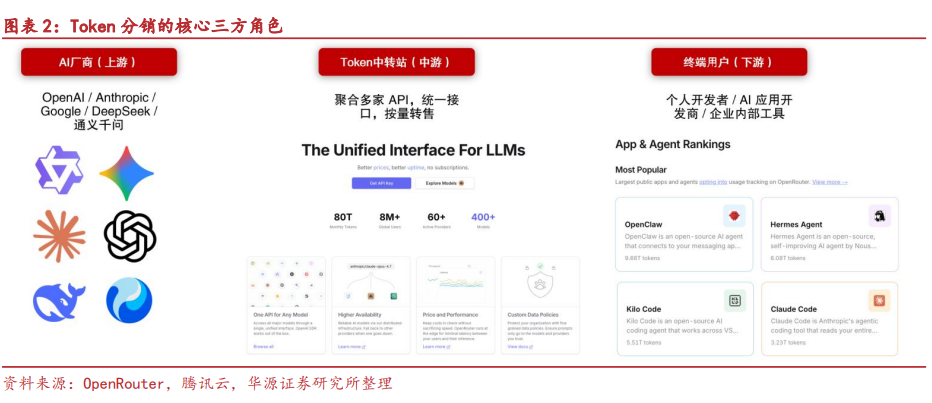

Token开始有了“批发商”和“零售商”

Token分销的基本链条包括三类角色。

上游是模型方,包括字节跳动Seedance系列、阿里巴巴Qwen系列、智谱GLM系列、月之暗面Kimi系列、DeepSeek系列等,它们是Token的源头供给方。

中间是代理平台,负责承接上游模型资源,再分销给终端用户。它的工作不只是转手卖额度,还要把不同模型的接口协议转换成统一API格式,让下游通过一个API Key就能调用多款模型。

下游是实际消耗Token的人,包括个人用户、开发者、企业客户,也可能包括下级分销从业者。

这个中间层的价值集中在几个地方:国内直连降低网络门槛;一套代码适配多模型;支持个人支付、对公支付;批量采购后可能拿到更低成本;一个平台聚合GPT、Claude、DeepSeek、Kimi等不同模型,减少开发者反复接入的成本。

所以,Token分销看起来轻资产,不需要自己训练大模型,也不需要大规模服务器集群。核心资产变成API中转调度系统、上游模型资源、渠道客户和服务能力。

调用量暴涨,是这门生意最直接的燃料

Token运营模式成立,首先要有足够大的消耗量。

中国日均Token调用量在两年内从1000亿提升到140万亿以上,增长超过千倍。调用量的扩张来自各类垂直Agent落地,也来自企业把生成式AI嵌入更多业务流程。

IDC数据给出的路径更激进:中国企业活跃智能体数量预计将在2031年突破3.5亿,年复合增长率超过135%;随着智能体任务密度和复杂度提升,智能体Token消耗年均增幅有望超过30倍。

执行类智能体已经能看到这种变化。OpenClaw在OpenRouter平台的周度Token消耗量,从2026年2月2日至3月16日的0.81T升至4.97T,占比从8.31%提高到24.36%。

Token一旦成为大规模消耗品,围绕它的采购、计价、路由和结算就会自然分层。模型方未必直接服务每一个客户,终端客户也未必愿意逐个接入模型,中间层因此有了空间。

国产模型的性价比,打开Token出海的入口

国产大模型能力提升,是Token分销从国内走向跨境的关键变量。

SuperCLUE数据显示,字节豆包、DeepSeek系列等国产模型综合评分已经突破70分,与GPT-5.4、Gemini等海外头部模型的差距缩小;通义千问、Kimi、智谱GLM等模型也形成了较清晰的梯队。

OpenRouter数据中,截至2026年5月10日的一周,腾讯Hy3 preview(free)位居调用量榜首;前五、前十、前二十名中,国产大模型分别有2款、6款、9款。

更有标志性的变化发生在2026年一季度。2月9日至15日,中国模型在OpenRouter上的调用量达到4.12万亿Token,首次超过同期美国模型的2.94万亿Token。2月16日至22日,中国模型周调用量进一步升至5.16万亿Token;平台调用量前五模型中,有四款来自中国厂商,分别为MiniMax M2.5、Kimi K2.5、智谱GLM-5和DeepSeek V3.2,合计贡献Top5总调用量的85.7%。

价格优势也很突出。MiniMax M2.5和GLM 5的输入价格均为每百万Token 0.3美元,Claude Opus 4.6为5美元;输出价格方面,MiniMax M2.5为1.1美元,GLM 5为2.55美元,Claude Opus 4.6为25美元。国产模型在AI Agent、代码开发等高Token消耗场景中,性价比差异会被持续放大。

全球AI资源不均衡,路由平台成了“中转站”

Token分销不是只解决价格问题,还解决资源错配。

海外头部大模型受到地域访问限制、合规规则和支付门槛影响,无法直接触达包括中国大陆开发者在内的部分用户。国产优质大模型走向海外,也会遇到本地化适配、渠道铺设和用户获客难题。

这种不均衡,催生了跨境流转、聚合路由和分层分销需求。

OpenRouter已经是一个典型样本。其平台处理Token量级从2025年每周5万亿至7万亿,提升到2026年4月每周超过20万亿;2026年年化收入超过5000万美元,较2025年10月披露的逾1000万美元年化收入增长约五倍。

国内也有类似平台。硅基流动是一站式大模型云服务平台,基于自研推理引擎做高效推理加速,同时提供企业级大模型服务。截至2025年12月,平台注册用户超过900万,企业用户超过10000位,上线模型超过150个。

甚至美国政治相关资本也进入这一赛道。2026年5月5日,与特朗普及其家族有密切联系的加密货币公司WLFI携手WorldClaw推出WorldRouter,整合Claude、GPT、Gemini等超过300款模型,以USD1结算,定价较官方公开费率低约30%。

真正的利润,不一定在“倒手差价”

Token分销有三种盈利方式。

第一种是转售利差。平台向上游模型厂商批量采购API额度,再向下游客户加价销售。OpenRouter在供应商成本上加收约5.5%的溢价,就是这一模式的代表。

第二种是技术溢价。平台通过自研推理加速引擎降低单Token运行成本,在售价接近甚至低于官方价格时,依靠算力效率差获取毛利。硅基流动的SiliconLLM与OneDiff技术,将语言模型推理速度提升10倍,文生图效率提高3倍,使大模型API调用成本低至行业的1/10。

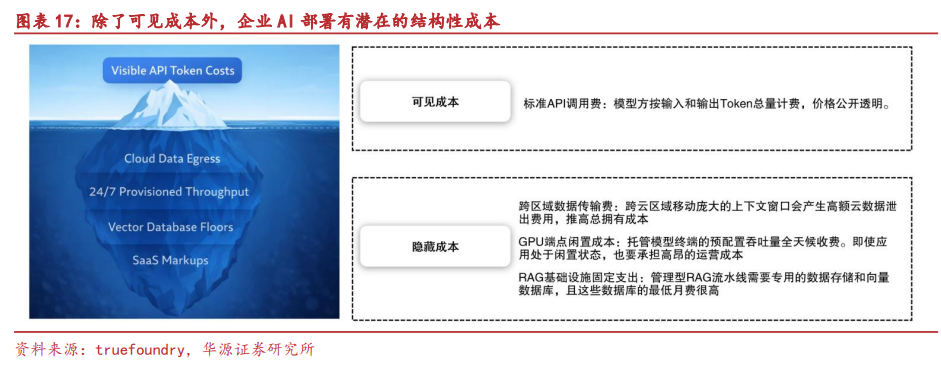

第三种是企业增值服务。企业部署AI的成本并不只在Token单价,还包括Prompt工程、多模型选型、业务系统集成、工作流编排、运维调度和员工AI能力建设。基础Token价格下降后,这些隐性成本反而更容易成为付费点。

硅基流动的企业级MaaS平台就是这一方向:面向企业用户提供模型训练调优、部署推理、应用开发支撑三层能力,覆盖数据处理、模型微调、Prompt工程和RAG等,最终以标准化API形式交付给能源、金融、政府等行业。

营销、短剧、游戏、电商,是更容易消耗Token的场景

Token分销要赚钱,最终要落到真实场景。

生成式AI应用正在进入医疗健康、泛交通、工业制造等行业,也开始参与企业决策支持、战略管理等核心流程。但不少企业的智能化转型基础薄弱,数据资产积累不足,算力投入有限,直接部署AI能力并不容易。

相比之下,营销广告公司手里已有客户和场景,涉及短剧、漫剧、游戏、电商等领域,Token消耗需求更直接,也更持续。对这类公司来说,机会不只是转售模型能力,而是把Token嵌入客户的内容生成、投放、素材生产、视频化等流程。

投资线索也沿着两条主线展开:

一类是具备优质模型能力的公司,包括阿里巴巴、腾讯控股、快手、昆仑万维(维权)、智谱、MiniMax等。

另一类是具有强Token场景和优质客源的公司,尤其是拥有海外客户资源和营销场景、愿意在AI营销和AI视频化方向积极布局的公司,包括易点天下、蓝色光标等。

风险也很硬:低门槛、要垫资、上游说了算

Token分销的商业模式轻,但护城河并不天然深。

同业竞争是第一层风险。分销业务技术门槛较低,头部代理商一旦凭借资金、客户和渠道优势入场,可能快速复制模式,压缩利润空间。

垫资和坏账是第二层风险。分销商对下游客户往往采用月结或季结,但向上游采购API额度时需要垫资。Token消耗规模越大,垫资压力越大;一旦客户拖欠,坏账风险会同步放大。

上游模型厂商政策变化是第三层风险。大模型厂商掌握API价格和接入规则,可能调整价格,也可能收紧第三方接入政策。对中间层来说,这是最难控制的一环。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

ued体育平台,ued体育网址,

ued体育官网相关资讯:ued体育app,