文章来源:

华尔街见闻

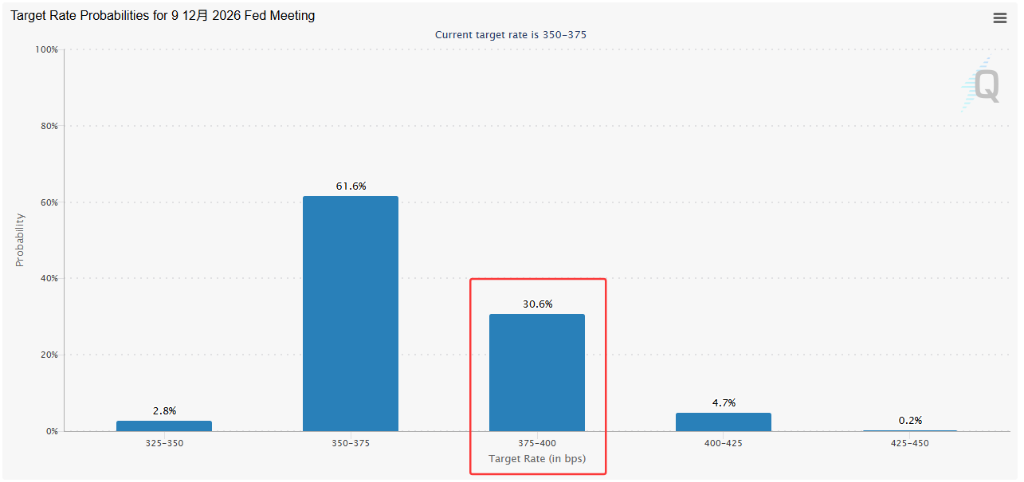

美国4月CPI升温,市场对美联储长期维持高利率甚至再度加息的预期升温。12月加息25个基点的概率已升至30.6%。交易员快速重建美债空头仓位,“债券老手”Steven Barrow更是预言10年期美债收益率今年将突破5%,理由包括供应链压力、气候冲击及劳动力供给受限等供给侧通胀因素。

美国通胀数据再度走强,美债市场遭遇新一轮抛售。

据华尔街见闻,美国劳工部周二公布数据显示,4月CPI因油价和食品价格上涨而加速升温,市场对美联储长期维持高利率、甚至再度加息的预期升温。

据芝商所联邦利率观察工具,金融市场当前定价12月加息25个基点的概率已升至逾30%,较前一交易日的21.5%大幅跳升。

(12月加息25个基点概率升至30.6%)

交易员快速重建美债空头仓位,“债券老手”Standard Bank策略主管Steven Barrow更是预言,美国10年期国债收益率今年将突破5%,较目前水平高出逾50个基点,较彭博策略师年末预测均值高出80个基点以上。

摩根大通资产管理固定收益投资组合经理Kelsey Berro指出,市场目前定价的逻辑是:经济保持韧性,美联储能够在相当长时间内按兵不动。

空头快速重建,短端压力尤为突出

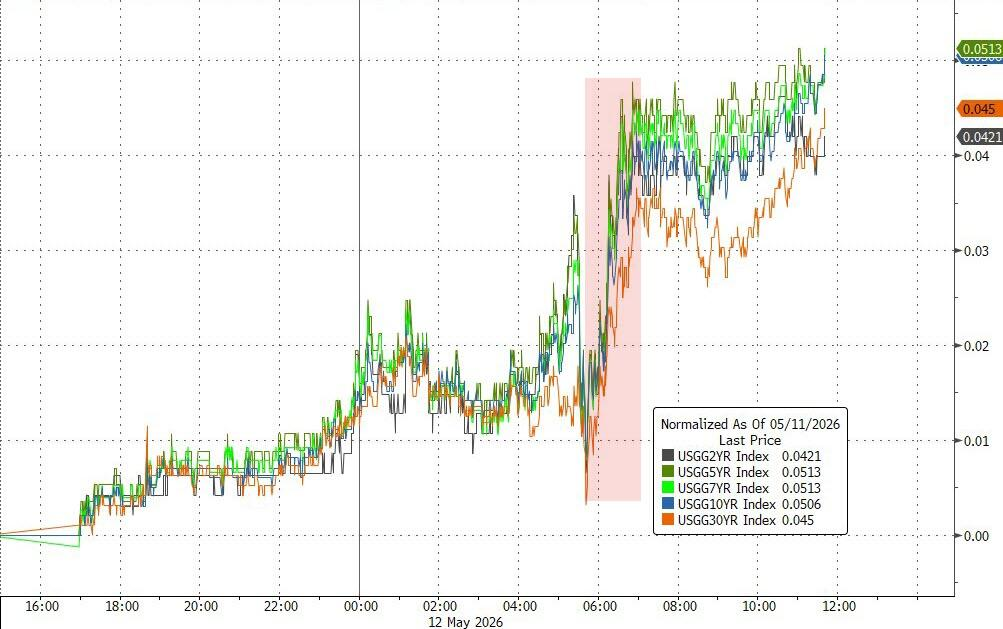

美债市场遭遇新一轮抛售。

周一,美债主要期限收益率均上涨约5个基点,5年期收益率进一步站稳4%上方,并触发空头仓位快速积累。

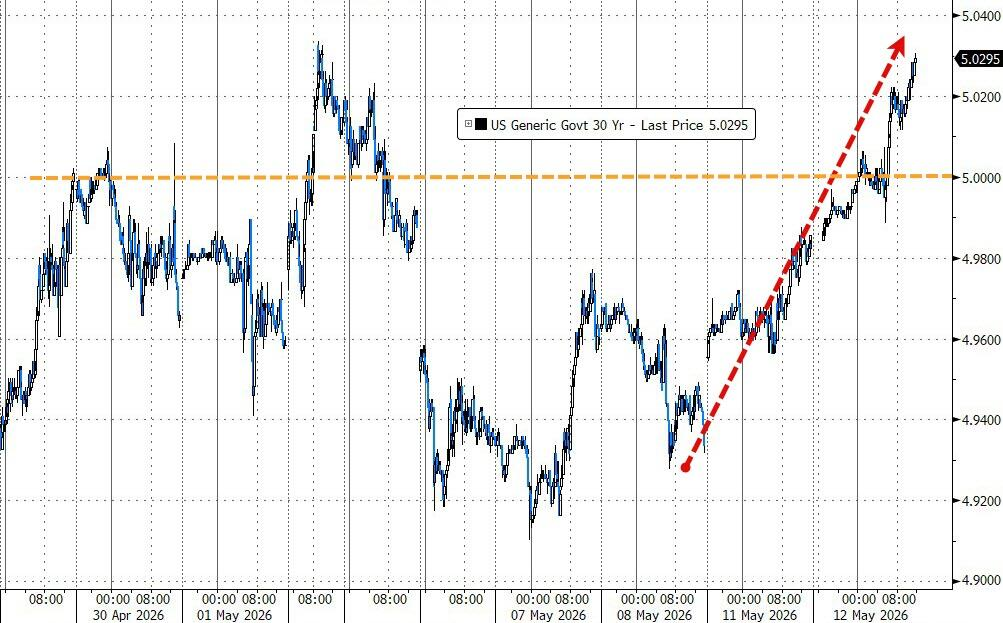

30年期国债收益率飙升回升至5.00%以上。

摩根大通截至5月11日发布的客户调查显示,美债市场看跌情绪正在上升,投资者的空头头寸升至 13 周以来的最高水平。花旗策略师David Bieber则表示:

空头情绪正随收益率上行而重新积聚,SOFR前端和收益率曲线腹部均在增加空头风险敞口。

Natixis北美利率策略主管John Briggs表示,战争仍在继续,通胀冲击的持续时间和严重程度仍然未知。他说

解决战争问题,我们就能计算出压力何时会减轻。但如果你不这样做,这种拖尾现象每天都在延长,这将使降息的可能性降低,并增加石油驱动的通胀蔓延到其他所有领域的风险。

加息预期重燃,期权市场加速对冲

有担保隔夜融资利率(SOFR)期权市场,交易员正积极寻求,对冲未来数周内更多加息预期被定价进去的风险。

作为与美联储政策预期高度挂钩的市场,周一交易时段,SOFR市场出现对2026年底前定价两次加息的看跌期权需求。

从目前的期权持仓结构来看,主要期限合约的分布呈现出明显的分化特征:

9月合约(看涨期权驱动):

- 目前96.50行权价为全市场持仓集中度最高的点位。

- 在SOFR期权中,看涨期权代表市场对降息路径的定价显示此前的降息预期在9月合约中仍有较大体量的持仓保留。

12月合约(看跌期权驱动):

- 96.0625行权价的持仓量近期出现增长。

- 在SOFR期权中,看跌期权代表对高利率环境或加息风险的防守,96.0625对应隐含利率约为3.9375%,反映出部分资金正在对冲年末通胀反弹或降息不及预期的风险。

摩根大通Berro指出:

市场在重新定价‘更长时间高通胀’这一现实方面已表现得相当高效,这在很大程度上是能源价格上涨的直接反映。

“债券老手”押注10年期破5%

在大多数策略师仍将10年期美债收益率年末目标集中在4%至4.5%区间之时,“债券老手”预测10年美债收益率今年破5%。

Standard Bank的Steven Barrow坚持其今年年初便已提出的预判,10年期收益率将突破5%,触及2007年以来从未被持续超越的关键心理门槛。

周三,10年期收益率报约4.462%,较美国和以色列对伊朗发动袭击前的3.94%已大幅上行。

Barrow表示,中东战争引发的全球能源市场扰动强化了他的判断,但并非这一预判的起点——“观点并非由战争主导,只是被战争强化了。”

Barrow列举了多项供给侧通胀驱动因素,包括全球供应链压力、气候变化的持续冲击以及移民政策收紧导致劳动力供给受限。

他认为美联储政策立场可能过于宽松,同时对政府在财政整顿方面的意愿持悲观态度。

Barrow本人承认,这一预测远离市场共识,并将其部分归因于独立工作的研究模式。他表示,大型研究团队内部在调整预测时往往需要经过冗长的辩论,容易形成“均值回归偏差”,导致预测趋于保守和平滑。

若10年期收益率真的突破5%,其影响将远不止于债券市场本身。Barrow指出,这一突破将加剧市场对美国债务可持续性的忧虑,推升全球企业借贷成本,并可能触发资金从股市向债市的轮动。

目前,10年期收益率在今年内始终未能有效突破4.5%,30年期国债则在5%附近时常吸引逆势买盘介入。Barrow对此并不认为是顶部信号:

市场能在4.5%附近维稳,过去没有持续站上5%,并不代表未来不能。

对于债券多头和部分政策制定者援引人工智能将大幅提升生产率、从而为宽松货币政策提供空间的论点,Barrow持明确怀疑态度。

他表示,经历了多轮被寄予厚望、最终“雷声大雨点小”的技术革命之后,他不愿对这一叙事过度定价。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:朱赫楠

九游体育,九游老哥俱乐部官网,

九游pc端下载相关资讯:九游会游戏官网,