出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:华大基因当前或面临三重困局,即面临“低毛利、低周转、强合规”三重挑战。其一,随着医保基金收支压力持续,控费成为长期主线,在集采背景下公司相关产品盈利或将承压;其二,公司以B端为主的生意模式出现坏账计提比例高达41%,如此之高坏账计提比例是否侧面反映其业绩质量堪忧?其三,在政策合规趋严背景下,华大基因或不得不从独立医学实验室(ICL)转向体外诊断(IVD) 模式转型。然而,IVD行业也在经历量价齐跌的阵痛。

华大基因仍未走出亏损泥潭,2025年仍然在亏损。

2025年年报显示,公司2025年实现营业收入37.05亿元,同比下降4.18%;归母净利润为-6.17亿元,同比减亏31.69%;扣非净利润为-6.36亿元,同比减亏30.82%。

值得注意的是,华大基因自2022年后,公司营收大幅下滑,随即呈现出持续缩水态势。剔除疫情检测等产品影响,公司生育健康基础研究和临床应用服务等核心基本盘也面临持续萎缩态势。华大基因近年经营为何经历如此窘境?为何公司业绩如此颓势?

核心基本盘遭集采与需求双重冲击?

据资料显示,公司主营业务为通过基因检测、质谱检测、生物信息分析、医疗AI大模型等多组学、大数据技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务、精准医学检测综合解决方案和健康管理服务。

分产品来看,2025年公司主营业务中,精准医学检测综合解决方案收入15.88亿元,同比增长19.45%,占营业收入的42.84%;生育健康基础研究和临床应用服务收入8.26亿元,同比下降28.06%,占营业收入的22.3%;多组学大数据服务与合成业务收入6.68亿元,同比增长0.08%,占营业收入的18.02%;肿瘤与慢病防控及转化医学类服务收入5.11亿元,同比下降18.28%,占营业收入的13.78%;感染防控基础研究和临床应用服务收入9465.45万元,同比增长30.29%,占营业收入的2.55%。

从上述数据可以看出,公司的生育健康基础研究和临床应用服务板块2025年下降幅度最大。事实上,公司生育健康基础研究和临床应用服务板块近年持续承压。

一方面,华大基因生育健康服务中的核心产品遭遇集采冲击。

据公开资料显示,广东省已将无创产前基因检测纳入集采,并从2025年11月1日起执行新价格。据公司CEO赵立见介绍,该检测项目价格从原来的两千多元,陆续降到一千多元,纳入医保后价格进一步降至560元;江苏省执行了无创产前基因检测服务的带量采购,根据江苏省医疗保障局2025年9月30日的通知,调整后的服务价格显示,例如在淮安市,华大基因关联公司提供的服务价格为480元,在徐州市、苏州市等地,价格则为500元;河北省更早通过政府民生工程实施了集采,2019年前价格每例约2400元,到2024年已降至345元/例,且由政府支付,百姓免费。

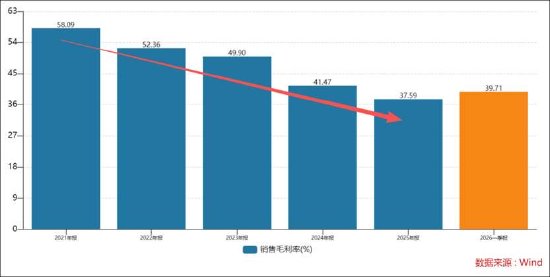

在集采背景下,该业务板块不仅收入在大幅缩水,其毛利率也在大幅下滑。2020年公司的生育健康基础研究和临床应用服务板块毛利率为57.53%,2025年则下降至43.31%,下跌幅度近25%。这是否意味着,集采或正在冲击公司高毛利率业务?

另一方面,生育健康基础研究和临床应用服务板块的行业需求或也面临挑战。

根据国家统计局数据,2025年中国出生人口为792万人,较2024年减少162万人,降幅达17.0%,出生率降至5.63‰。

B端生意不好做?坏账比例高达41%

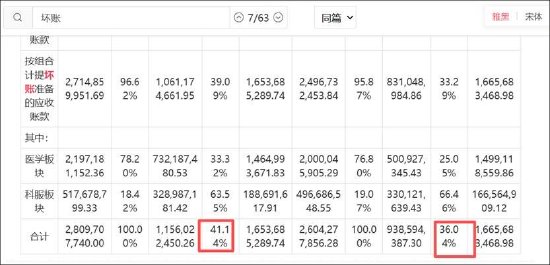

与此同时,我们注意到,华大基因近年坏账计提比例显著攀升。

根据历年年报数据显示,公司2020年坏账计提比例为27.37%;2024年公司坏账计提比例大幅攀升为36.04%。2025年,公司的应收账款期末余额为28亿元,而其坏账计提比例则高达41.14%。

公司坏账计提比例大幅攀升且坏账计提比例如此之高,其生意模式究竟是不是一门好生意,公司的客户结构又如何?

据公司官网介绍,公司当前客户结构以B端机构为核心,C端为重要补充,未来将坚持“B端深耕基本盘、C端加速拓展”的双线战略,形成双轮驱动的发展格局。B端业务是公司营收的核心支柱,已实现多领域、广覆盖的机构服务体系。国内市场,合作医院超2,400家,其中1,000余家采用“样本不出院”本地化检测方案;服务覆盖全国20余个省份,落地120余项公共卫生民生项目,累计服务超3,000万人次。同时,为高校、研究型医院等科研机构提供测序与多组学研究服务,为生物医药企业、育种企业等工业客户提供技术平台支撑。

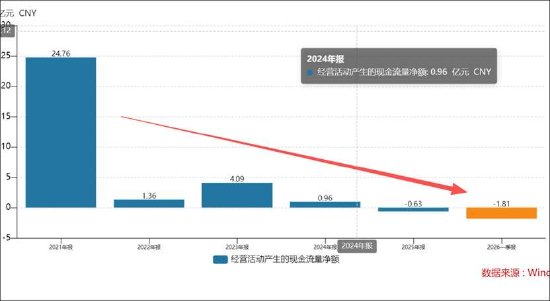

从公司现金流看,公司近年经营活动现金流表现较差。这是否意味着公司业绩质量堪忧?大比例坏账准备又是否验证了相关业务的“水分”?

政策合规冲击?

华大基因传统的中心实验室(ICL)外送服务模式遭政策合规冲击。

近年来,为规范医疗行为、防范廉政风险、保障医疗质量和患者权益,国家及地方卫生健康部门密集出台了一系列针对医疗机构样本外送检测的管理政策。国家卫健委等14部委联合印发的《2025年纠正医药购销领域和医疗服务中不正之风工作要点》,以及上海、江西、贵州、湖北、甘肃等省市发布的关于规范医疗机构样本外送检测行为的通知或管理规定。这些文件都强调了规范样本外送检测,严禁将本院能够开展的检测项目外送,严禁利益输送等。

2025年6月,国家卫生健康委员会、财政部等14部委联合印发 《关于印发2025年纠正医药购销领域和医疗服务中不正之风工作要点的通知》(国卫医急函〔2025〕144号),明确将 “持续规范检测样本外送” 列为需要持续深化的医药购销领域治理及系统纠治医疗服务乱象的重点工作之一。

在政策合规需求下,华大基因推进独立医学实验室(ICL) 向体外诊断(IVD) 模式转型。这是否可以解决华大基因当前困局?

事实上,IVD行业也在经历量价齐跌的阵痛。一方面是,集采冲击价格,另一方面政策合等可能对“量”进一步形成压制。2025年1月1日起,DRG/DIP 2.0版分组方案全国执行,医院检验科彻底从“利润中心”变为“成本中心”。同时,国家卫健委明确要求检验项目遵循 “最少够用” 原则,并全面拆解不必要的检验套餐。这或导致相关检验项目开单量大幅下滑。

根据IQVIA艾昆纬报告,2025年国内免疫诊断市场达到了302亿元,同比下降20%;2025年国内生化诊断市场为87亿元,同比下降16%。相关报告指出,2025年随着安徽省牵头开展的体外诊断试剂省际联盟采购落地后价格下降,以及DRG/DIP三按病种付费政策深入推进,同时叠加2025年5月公布的检验项目“套餐解绑”及跨机构检验结果互认政策等影响,导致部分检验项目检测量降低,使得国内免疫诊断市场面临短期调整。

综上,这或侧面反映了华大基因当前的三重困局,即面临“低毛利、低周转、强合规”三重挑战。

其一,随着医保基金收支压力持续,控费成为长期主线,公立医院从“规模扩张”转向“精细化运营”,从药品、高值耗材集采常态化到扩围至设备与检验试剂,公司未来盈利空间是否堪忧?

其二,公司以B端为主的生意模式是否好?业绩质量又是否高?需要指出的是,公司超28亿应收账款,坏账计提比例则高达41%。

其三,合规监管趋严,规范样本外送检测,严禁将本院能够开展的检测项目外送等要求下,是否对公司业务形成一定压制?

对于业绩下滑,公司解释称,受市场需求波动及行业竞争加剧影响,公司终端服务/产品价格进一步下降,部分产品毛利率较上年同期下降幅度较大。公司继续主动战略性调整主营业务产品结构,聚焦核心优势产品线经营,推进主营业务稳步发展。

公司欲通过出海战略寻找未来新增量。公司年报解释称,其深耕全球市场,海外新兴市场拓展成效明显,随着公司无创产前基因检测在海外获证,亚太、拉美等人口基数大、生育率较高区域生育健康类营业收入增长较为明显。同时,公司在海外技术转移项目落地后业务进一步拓展,本地化服务能力持续增强,为区域业务增长提供有力支撑,报告期内,东南亚、拉美等地区精准医学综合解决方案业务实现稳健增长。

从数据表现看,海外业务整体贡献低于20%,其中欧洲非洲及美洲业务拓展似乎一般,而亚太并未呈现出爆发式增长态势,增速仅为16.46%。

需要补充的是,公司一季报营收增速回暖但仍然亏损。

2026年一季度,公司实现营业收入8.09亿元,同比增长20.35%;归母净利润为-952.05万元,同比减亏81.93%,经营状况有所改善。报告显示,一季度业绩回暖,主要得益于公司积极推动业务从ICL外送服务模式向“设备+试剂+服务”双轮驱动模式转型,持续优化收入结构,收入规模同比上升;同时,公司持续推进降本增效,通过精益运营,在费用端实现有效管控。

责任编辑:公司观察

九游官网,注册多乐游戏,

九游电脑版官方下载相关资讯:多乐游戏官网,